БУХУЧЕТ и АНАЛИЗ.pptx

- Количество слайдов: 124

БУХГАЛТЕРСКИЙ УЧЕТ И АНАЛИЗ Курс лекций Составила: к. э. н. , доцент Е. В. Гвоздева

Тема 1. Сущность и содержание бухгалтерского учета 1. Хозяйственный учёт, понятие, цель и задачи. 2. Пользователи учётной информации 3. Виды хозяйственного учёта 4. Учётные измерители

1. Хозяйственный учёт, понятие, цель и задачи. 3

, открытая, связанная с внешней средой")

• Хозяйственный учёт – динамическая (изменяющаяся во времени), открытая, связанная с внешней средой информационная система наблюдений, количественного и качественного измерения и отражения социальноэкономических и хозяйственных процессов в учётных показателях для управления общественным производством 4

1. Хозяйственный учёт, понятие, цель и задачи Методическое руководство учётом и отчётностью возложено на Министерство финансов РФ и Федеральную службу государственной статистики. Основная цель учёта – сбор, количественное и качественное измерение и обработка учётной информации для разработки планов и программ, обоснования управленческих решений. 5

2. Пользователи учётной информации 6

Пользователи бухгалтерской информацией Внутренние пользователи Внешние пользователи Имеющие прямой финансовый интерес Не имеющие прямого финансового интереса Без финансового интереса

3. Виды хозяйственного учёта

ВИДЫ ХОЗЯЙСТВЕННОГО УЧЕТА по характеру потребителей учётной информации по технологии сбора, регистрации и обобщения информации финансовый оперативный управленческий статистический налоговый бухгалтерский 9

3. Виды хозяйственного учёта Финансовый учёт – обеспечивает внешних потребителей учётной информацией финансового характера и связан с результатами деятельности предприятия. Управленческий учёт – предназначен для сбора внутренней учётной информации, которая используется внутри организации для принятия управленческих решений. Это система определения, сбора, измерения, а также анализа и передачи управленцам информации, которая необходима для планирования коммерческой деятельности, организации, её контроля и управления различными объектами. Данный вид учёта вести необязательно. Требование о его использовании исходит от администрации организации. При этом посторонние органы не влияют на систему учёта. 10

3. Виды хозяйственного учёта Оперативный учёт – система наблюдения, регистрации и получения количественных данных об отдельных операциях, явлениях, процессах в целях контроля и управления ими в каждой конкретной организации. Ведётся на местах производства работ (отдел, рабочее место) и поэтому его сведения ограничиваются рамками предприятия. Данные оперативного учёта используются для текущего повседневного руководства и управления предприятием. Статистический учёт – наблюдение, регистрация и обработка данных о массовых явлениях и процессах хозяйственной деятельности для получения обобщающих показателей, выявления закономерностей. Для него характерны приблизительные вычисления, сравнительные величины и рассмотрение явлений в динамики. 11

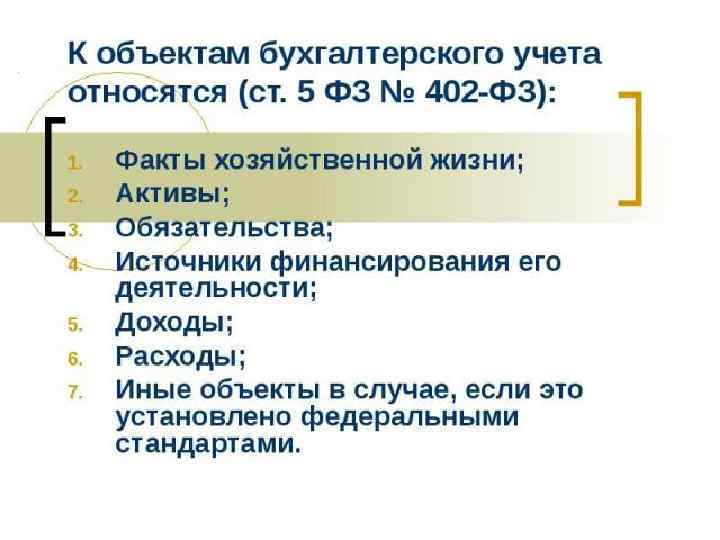

3. Виды хозяйственного учёта Налоговый учёт – система обобщения информации для определения налоговой базы и суммы налогов на основе первичных документов, сгруппированных в соответствии с порядком, предусмотренным Налоговым кодексом. Бухгалтерский учёт – формирование документированной систематизированной информации об объектах, предусмотренных ФЗ от 06. 11. 2011 № 402 -ФЗ «О бухгалтерском учёте» , в соответствии с требованиями, установленными законом, и составление на его основе бухгалтерской (финансовой) отчётности. 12

Этапы учётного процесса 1. Первый этап Текущее наблюдение, измерение и регистрация хозяйственных операций (документирование операций) 2. Второй этап Систематизация и группировка учётной информации, содержащейся в первичных документах 3. Третий этап Составление установленных форм бухгалтерской (финансовой) отчётности 4. Четвёртый этап Использование учётной и отчётной информации в анализе финансовохозяйственной деятельности предприятия 13

учета Формирование полной и достоверной информации об имущественном положении организации для")

Задачи бухгалтерского (финансового) учета Формирование полной и достоверной информации об имущественном положении организации для всех заинтересованных пользователей Обеспечение информацией об использовании различных ресурсов с целью контроля и анализа Предотвращение Негативных последствий, Установление их размера и степени влияния на формирование финансовых результатов

учета Принцип имущественной обособленности экономического субъекта Принцип постоянно действующей организации")

Базовые принципы бухгалтерского (финансового) учета Принцип имущественной обособленности экономического субъекта Принцип постоянно действующей организации Принцип денежного измерения Принцип начислений (соответствия)

Базовые принципы бухгалтерского учета: 1. 2. 3. 4. Принцип имущественной обособленности экономического субъекта. Соответствует принципу хозяйственной единицы, применяемому в странах с открытой экономикой. Предусматривает раздельное отражение активов каждого собственника и его обязательств относительно имущества и обязательств других экономических субъектов. Принцип денежного измерения. Предусматривает, что бухгалтерский учет имущества, обязательств и хозяйственных операций организаций ведется в валюте РФ. Принцип постоянно действующей организации. Предусматривает, что предприятие однажды зарегистрировавшись, не ставит своей целью самоликвидацию. Принцип начислений (соответствия). Предполагает четкое разделение во времени между получением денежных средств в наличной или безналичной форме и правом на их получение, с одной стороны, выплатой денежных средств и правом на совершение обязательств по данной операции – с другой

4. Учётные измерители

18

5. Система нормативного регулирования бухгалтерского учета и отчетности в России

Пункт «р» ст. 71 Конституции РФ Правительство РФ • Общее методологическое руководство БУ Министерство Финансов РФ • Выработка государственной политики • Нормативно-правовое регулирование 20

Нормативная документация Законодательная Организационная Нормативная Методическая 21

Первый уровень - законодательный(содержат принципы и нормы, исходя из которых строится содержание нормативных актов других уровней) Определяет: • сущность БУ, • его задачи, • основные понятия, используемые в учёте, • порядок регулирования, организации и ведения БУ и предоставления бухгалтерской отчётности 22

• Другие ФЗ, содержащие отдельные положения, регулирующие БУ (ФЗ Об акционерных обществах, Об обществах с ограниченной ответственностью) • Указы Президента РФ • ГК РФ. Части I-IV. • Постановления Правительства РФ 23

Второй уровень - нормативный (устанавливает принципы и правила формирования полной и достоверной информации применительно к конкретным объектам БУ, разрабатываемого Минфином РФ) • Приказ Министерства финансов РФ № 34 н от 29. 07. 1998 Положение по ведению БУ и бухгалтерской отчётности в РФ • Приказ Министерства финансов РФ № 94 н от 31. 10. 2000 План счетов БУ финансовохозяйственной деятельности организации и инструкция по его применению. • Приказ Министерства финансов РФ № 66 н от 02. 07. 2010 О формах бухгалтерской отчётности организации 24

Третий уровень - методический • Инструкции • Рекомендации • Методические указания • Разъяснения по ПБУ (положения по бухгалтерскому учёту) Подготавливаются и утверждаются федеральными органами, министерствами и ведомствами (на основании и для развития документов 1 -го и 2 -го уровней). Носят характер: - рекомендательный, - разъяснительный, - уточняющий. 25

• положения и инструкции (Положение об")

Четвёртый уровень документов (формируют учётную политику конкретного предприятия) • положения и инструкции (Положение об учётной политике) Утверждаются: - руководителем. Формируются: - бухгалтерскими, - финансовыми - экономическими службами. Содержат выбранные организацией: - способы бухгалтерского учёта (в соответствии с документами 1 -го и 2 -го уровней), - способы бухгалтерского учёта, описания которых нет в документах вышестоящих уровней, - особенности применения выбранных организацией способов БУ в соответствии со спецификой хозяйствования, 26

Тема 2. Предмет и метод бухгалтерского учета ВОПРОСЫ: 1 Предмет и объекты бухгалтерского учета 2 Метод бухгалтерского учета

Предмет БУ • Финансово – хозяйственная деятельность предприятия. 28

Факт хозяйственной жизни – сделка, событие, операция, которые оказывают или способны оказать влияние на финансовое положение организации, финансовый результат его деятельности и (или) движение денежных средств. 31

наименование")

Факты хозяйственной жизни подлежат документальному оформлению Обязательными реквизитами первичного учётного документа являются: 1) наименование документа 2) дата составления документа 3) наименование организации, составившей документ 4) Содержание факта хозяйственной жизни 5) величина натурального и (или) денежного измерения факта хозяйственной жизни с указанием единиц измерения 6) наименование должности лица, совершившего сделку, операцию и ответственного за правильность её оформления, либо наименование должности лица, ответственного за правильность оформления совершившегося события 7) подписи лиц с указанием их фамилий и инициалов либо иных реквизитов, необходимых для идентификации этих лиц .

Активы – объект бухгалтерского учета Основные средства Нематериальные активы Внеоборотные активы Доходные вложения в материальные ценности Результаты исследований и разработок Долгосрочные финансовые вложения Активы – это Имущество организации Поисковые активы Отложенные налоговые активы Оборотные активы Материальные оборотные средства Денежные средства Краткосрочные финансовые вложения Средства в расчетах

Источники финансирования деятельности – объект БУ Уставный капитал Собственный капитал Добавочный капитал Резервный капитал Целевое финансирование и поступления Источники Финансирования деятельности Нераспределенная прибыль Кредиты банка Заемный капитал Заемные средства

Обязательства – объект БУ ОБЯЗАТЕЛЬСТВА кредиторская задолженность обязательства по распределению

Доходы - объект БУ

Расходы - объект БУ

Состав 1. Нематериальные активы Объекты интеллектуальной собственности (патенты, свидетельства")

Внеоборотные активы (низкая степень ликвидности) Состав 1. Нематериальные активы Объекты интеллектуальной собственности (патенты, свидетельства и т. п. ), имеющие стоимостную оценку. 2. Основные средства (то, с помощью чего вы работаете) Здания, машины, оборудование, транспортные средства, инвентарь. 3. Капитальные вложения (по мере завершения работ переводится из счёта «вложения во внеоборотные активы» в основные средства или нематериальные активы) Незавершённые вложения во внеоборотные активы: затраты на проектно-изыскательные работы, подготовку кадров, приобретение и строительство зданий, приобретение оборудования и т. п. 4. Долгосрочные финансовые вложения Финансовые вложения на срок, больше 1 года (в банке) 5. Доходные вложения Покупка акций, долевое участие в уставном капитале других организаций. 38

1) Производственные запасы (сырьё,")

Оборотные активы Состав 1. Материальные оборотные средства (запасы и затраты) 1) Производственные запасы (сырьё, основные и вспомогательные материалы, топливо, малоценные и быстроизнашивающиеся предметы, тара для упаковки и транспортировки товаров), участвуют только в одном производственном цикле, изменяя свою форму и вид, полностью переносят свою стоимость на изготовленную продукцию. 2) Незавершенное производство (продукция (работы), неготовая, неукомплектованная, не прошедшая технической приёмки). 3) Готовая продукция, товары и прочие запасы. 2. Денежные средства Сумма наличных денежных средств в кассе предприятия; свободные денежные средства на расчётном, валютном и прочих счетах в банке и др. 3. Краткосрочные финансовые вложения Вложения на срок менее 1 года (инвестиции в ценные бумаги, займы под векселя, срочные депозиты в банке и др. ) 4. Средства в текущих расчётах Различные виды дебиторской задолженности (долги юридических и физических лиц) (высокая степень ликвидности) 39

• Пассивы предприятия – это источники возникновения для его активов. Характеризуют обязательства, ответственность и долги предприятия и показывают, откуда взялись долги. 3 вида пассивов: 1. Собственный капитал 2. Прибыль (ту, которую планируем) 3. Задолженность и обязательства (кредиты и прочие долги) – заёмный капитал 40

Собственный капитал Заёмный капитал 1. Уставный капитал 1.")

Пассивный капитал (имущество по источника формирования) Собственный капитал Заёмный капитал 1. Уставный капитал 1. Долгосрочные обязательства: 1) займы, кредиты, 2) прочие долгосрочные обязательства (расчёты с поставщиками, рабочими и т. п. ) 2. Резервный капитал (ежегодные отчисления от прибыли) 2. Краткосрочные обязательства: 1) займы, кредиты, 2) текущая кредиторская задолженность 3. Добавочный капитал (продажи акций сверх номинальной стоимости) 4. Резервы (источники их образования – прибыль и себестоимость продукции). 5. Нераспределённая прибыль 6. Целевые фонды 41

Метод и основные элементы метода БУ Метод БУ – совокупность способов и приёмов, позволяющих осуществлять контрольные функции, функции анализа и управления хозяйственной деятельностью предприятия. Зависит от: - изучаемого предмета учёта, - поставленных перед учётом задач, - требований, предъявляемых к учёту, - объектов, подвергаемых учёту. 42

Метод и основные элементы метода БУ Метод БУ включает 4 способа учёта хозяйственной деятельности, состоящих из отдельных приёмов – элементы метода бухгалтерского учёта: 1. Способ первичного наблюдения объектов учёта (документация и инвентаризация) 2. Способ стоимостного измерения объектов учёта (оценка и калькуляция) 3. Способ текущей группировки данных об объектах учёта (система счетов БУ, двойная запись, учётные регистры) 4. Способ итогового обобщения и представления данных (баланс и другая бухгалтерская отчётность) 43

Взаимосвязь предмета и метода бухгалтерского учета Предмет бухгалтерского учета Экономическое событие количественное содержание информации первичное наблюдение стоимостное измерение объектов учета Воспроизводство совокупного общественного продукта качественное содержание информации периодическое текущая обобщение группировка данных объектов хозяйственных процессов учета баландвойотсовое ная четобобзапись ность щение метод бухгалтерского учета доку калькуляинвентаоценка счета мента ция ризация

Тема 3. Бухгалтерский баланс

ВОПРОСЫ: 3. 1 Сущность и строение бухгалтерского баланса 3. 2 Классификация бухгалтерских балансов 3. 3 Влияние хозяйственных операций на валюту баланса

Составляется периодически Составляется за год 3. Вступительный При создании нового или преобразовании старого 4. Ликвидационный При ликвидации организации 5. Разделительный При разделении организации на несколько 6. Объединительный По объёму информации 1. Текущий 2. Годовой По времени составления При объединении нескольких в одну 1. Единичный 2. Сводный 3. Сводно-консолидированный По характеру деятельности Путём объединения определённых заключительных балансов Объединяют балансы самостоятельных, но связанных между собой организаций (холдинговые компании) 1. По основной деятельности 2. По неосновной деятельности 49

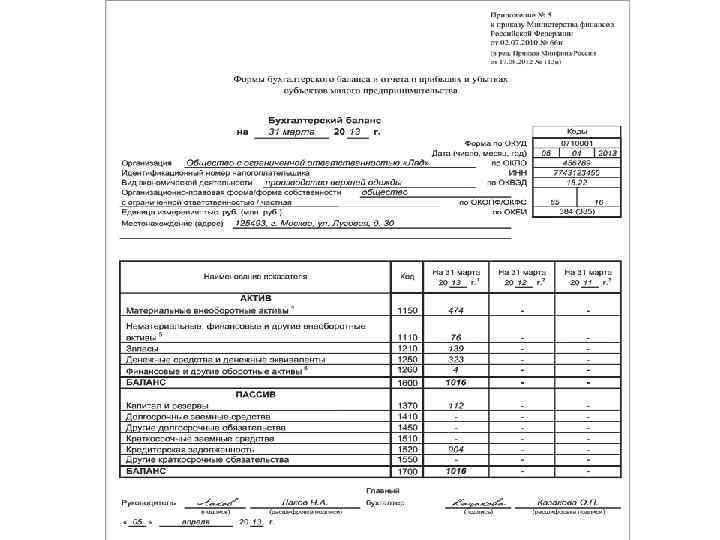

В графическом виде баланс представляет собой двустороннюю таблицу. Левая сторона - актив (содержит информацию о размещении хозяйственных средств предприятия по составу). Правая сторона – пассив (отражает источники образования хозяйственных средств). Равенство итогов (валюты баланса) – главная особенность баланса. Каждая из сторон баланса содержит определённую систему показателей, называемых статьями баланса. Статьи объединены в разделы, имеющие цифровое обозначение и экономическое содержание. 50

СТРУКТУРА БУХГАЛТЕРСКОГО БАЛАНСА АКТИВ Раздел 1. Внеоборотные активы ПАССИВ Раздел 2. Оборотные активы Раздел 3. Капитал и резервы Раздел 4. Долгосрочные обязательства Раздел Группы статей Статья бухгалтерского баланса Раздел 5. Краткосрочные обязательства

СОДЕРЖАНИЕ БУХГАЛТЕРСКОГО БАЛАНСА Актив

СОДЕРЖАНИЕ БУХГАЛТЕРСКОГО БАЛАНСА Актив

СОДЕРЖАНИЕ БУХГАЛТЕРСКОГО БАЛАНСА Пассив

СОДЕРЖАНИЕ БУХГАЛТЕРСКОГО БАЛАНСА Пассив

Баланс АКТИВ А К Т И В Ы 1. Внеоборотные активы -нематериальные активы -основные средства -незаконченное кап. стр-во -доходн. вложен. в мат. цен. -долгосрочные финанс. вл. 2. Оборотные активы МПЗ -материалы -незавершенное произ-во -готовая продукция -дебиторская задолжен-ть -денежные средства ВАЛЮТА БАЛАНСА ПАССИВ 3. Капитал и резервы -УК -ДК -РК Прибыль 4. Долгосроч. обязат-ства -долгосроч. кред. и займы 5. Краткосроч. обязат-ства -краткоср. кредиты и займы -кредиторская задолжен-ть -поставщикам -персоналу -бюджету -внебюджетным фондам -проч. Кредиторам ВАЛЮТА БАЛАНСА С К О Б Я З А Т Е Л Ь С Т В А

. Хозяйственная деятельность –")

Баланс – это снимок состояния хозяйственных средств на определенный момент (дату). Хозяйственная деятельность – процесс динамический. Отражение динамики хозяйственной деятельности проводится на счетах бухгалтерского учета. Предназначены для группировки и текущего учёта однородных хозяйственных операций, являются способом вторичной регистрации средств и операций с ними. 57

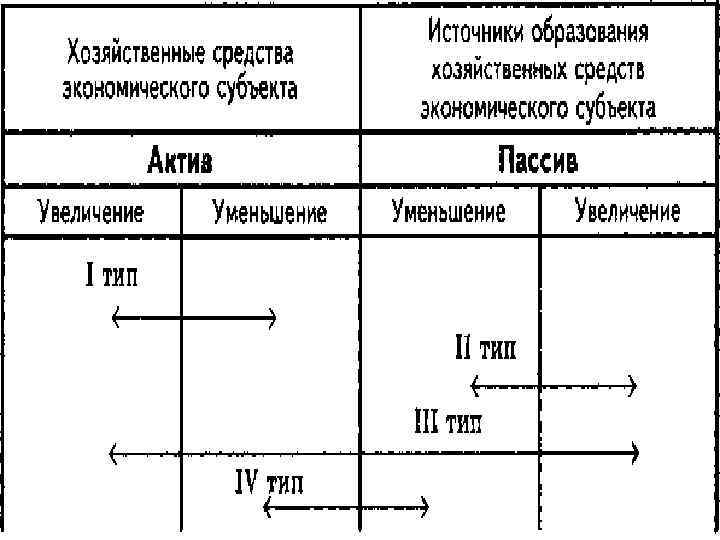

3. 3 Влияние хозяйственных операций на валюту баланса Хозяйственные операции оказывают постоянное влияние на валюту баланса. Выделяют четыре типа хозяйственных операций по влиянию на валюту баланса: 1 тип. Хозяйственные операции затрагивающие лишь актив баланса и не изменяющие валюту баланса. А+Х-Х=П Пример: По чеку № 1 из банка получены и оприходованы в кассу наличные деньги на выплату заработной платы (затрагиваются две статьи актива баланса, так как речь идет об имуществе организации). 2 тип. Хозяйственные операции затрагивающие лишь пассив баланса и не изменяющие валюту баланса. А=П-Х+Х Пример: Удержан из заработной платы работников налог на доходы с физических лиц (затрагиваются две статьи пассива баланса, так как речь идет о кредиторской задолженности).

3. 3 Влияние хозяйственных операций на валюту баланса. 3 тип. Хозяйственные операции затрагивающие актив и пассив баланса и увеличивающие валюту баланса. А+Х=П+Х Пример: По счету-фактуре № 2 получены от поставщика материалы (операция затрагивает две взаимосвязанные статьи баланса: материалы – вид хозяйственных средств, расчеты с поставщиками и подрядчиками – заемный капитал). 4 тип. Хозяйственные операции затрагивающие актив и пассив баланса и уменьшающие валюту баланса. А-Х=П-Х Пример: Согласно платежного поручения № 5 и выписки банка перечислено поставщикам за материалы (операция затрагивает две взаимосвязанные статьи баланса: расчетный счет (средства на нем уменьшаются) – вид хозяйственных средств и расчеты с поставщиками и подрядчиками (кредиторская задолженность уменьшается) – заемный капитал).

Тема 4. Счета и двойная запись 4. 1 Счета бухгалтерского учета: строение и взаимосвязь с балансом 4. 2 Сущность и значение двойной записи 4. 3 Счета аналитического и синтетического учета 4. 4 Классификация счетов бухгалтерского учета 4. 5 План счетов бухгалтерского учета

ПОНЯТИЕ О СЧЕТАХ БУХГАЛТЕРСКОГО УЧЕТА И ИХ СТРОЕНИЕ Счет - способ группировки и текущего отражения изменений, происходящих с хозяйственными средствами организации Предназначен для отражения и контроля конкретного объекта учета Система счетов - способ экономической группировки текущего контроля и отражения хозяйственных операций, совершающихся с имуществом (активами) организации и источниками его формирования (пассивами) Схема счета Д (дебет) Счет (наименование) К (кредит) Атрибуты счета Сальдо начальное Остаток средств на счете Сн -Остаток на начало периода Дебетовый оборот (Од) - сумма всех записей, сделанных за период по дебету счета Сальдо конечное Ск -Остаток на конец периода Кредитовый оборот (Ок) - сумма всех записей, сделанных за период по кредиту счета

АКТИВНЫЕ И ПАССИВНЫЕ СЧЕТА Деление счетов бухгалтерского учета по характеру Активные Пассивные Счета для учета хозяйственных средств организации (имущество) Счета для учета источников образования средств Остатки счетов отражаются в активе баланса Остатки счетов отражаются в пассиве баланса СТРУКТУРА АКТИВНОГО СЧЕТА Д (дебет) 1. Название Сн - остаток на начало периода 2. Операции по увеличению средств (+) 4. Од - дебетовый оборот (сумма всех хозяйственных операций за период по дебету) 6. К (кредит) 3. Операции по уменьшению средств (-) 5. Ок - кредитовый оборот (сумма всех хозяйственных операций за период по кредиту) Ск - Остаток на конец периода (1 + 4 - 5) Ск (активного счета) = Сн + Од - Ок

3. Операции по уменьшению источников (-) 5. 1.")

СТРУКТУРА ПАССИВНОГО СЧЕТА Название Д (дебет) 3. Операции по уменьшению источников (-) 5. 1. К (кредит) Сн - остаток на начало периода 2. Операции по увеличению источников (+) Од - дебетовый оборот (сумма всех хозяйственных операций за период по дебету) 4. Ок - кредитовый оборот (сумма всех хозяйственных операций за период по кредиту) 6. Ск - Остаток на конец периода (1 + 4 - 5) Ск Д (пассивного счета) = Сн + Ок - Од «Название счета» Сн Од Ок Ск К

АКТИВНО-ПАССИВНЫЕ СЧЕТА Объединяют признаки активных и пассивных счетов С односторонним сальдо С двухсторонним сальдо С дебетовое или С кредитовое Д Сч. 84 «Нераспределенная прибыль (непокрытый убыток)» С дебетовое и С кредитовое К Сн Од Ок Ск Д Сч. 76 «Расчеты с разными дебиторами и кредиторами» Сн Сн Од Ок Ск Ск К

СИНТЕТИЧЕСКИЕ И АНАЛИТИЧЕСКИЕ СЧЕТА Счета бухгалтерского учета Синтетические Аналитические Счета бухгалтерского учета, предназначенные для учета наличия и движения экономически однородных групп средств предприятия и их источников, а также совершаемых процессов в обобщенном виде Счета бухгалтерского учета, предназначенные для детализации, конкретизации информации о наличии, состоянии и движении средств и их источников, содержащейся в синтетических счетах Счета первого порядка, ведутся только в денежном выражении Открываются в развитие определенного синтетического счета в разрезе его видов, частей, статей. Ведутся в натуральном, трудовом и денежном выражении Отражение хозяйственных средств и процессов в обобщенном виде на синтетических счетах называется синтетическим учетом Отражение хозяйственных средств и процессов в детализированном виде на аналитических счетах называется аналитическим учетом

СВЯЗЬ МЕЖДУ АНАЛИТИЧЕСКИМ И СИНТЕТИЧЕСКОГО УЧЕТОМ Остаток синтетического счета равен сумме остатков аналитических счетов по данному синтетическому счету Обороты по дебету синтетического счета равны сумме оборотов по дебету аналитических счетов данного синтетического счета Обороты по кредиту синтетического счета равны сумме оборотов по кредиту аналитических счетов данного синтетического счета Субсчет Способ группировки данных аналитических счетов Количество синтетических счетов и субсчетов определяется потребностями составления отчетности, а количество аналитических счетов - потребностями управления хозяйственным органом Данные синтетических и аналитических счетов обобщаются в конце отчетного периода с целью получения сводной информации

В сфере")

КЛАССИФИКАЦИЯ БУХГАЛТЕРСКИХ СЧЕТОВ ПО ЭКОНОМИЧЕСКОМУ СОДЕРЖАНИЮ Счета для учета имущества (хозяйственных средств) В сфере производства В сфере обращения В непроизводственной сфере Счета для учета источников формирования имущества Счета для учета собственных источников Счета для учета заемных источников Счета для учета процесса заготовления материалов Счета для отражения хозяйственных процессов Счета для учета процесса производства Счета для учета процесса реализации продукции Счета для учета финансовых результатов Забалансовые счета

КЛАССИФИКАЦИЯ БУХГАЛТЕРСКИХ СЧЕТОВ ПО ИХ СТРУКТУРЕ Инвентарные Основные счета Фондовые Счета расчетов Дополнительные Регулирующие счета Контрарные Контрарно-дополнительные Собирательнораспределительные Операционные счета Финансоворезультативные счета Забалансовые счета Бюджетнораспределительные Калькуляционные Сопоставляющие

и поэтому")

МЕТОД ДВОЙНОЙ ЗАПИСИ Всякая хозяйственная операция затрагивает два счета (две статьи баланса) и поэтому должна записываться дважды: в дебет одного счета в кредит другого счета Двойная запись - способ отражения каждой операции по дебету одного счета и кредиту другого в одной и той же сумме Корреспонденция счетов взаимосвязь между дебетом одного и кредитом другого счета, возникающая в результате двойной записи на них хозяйственной операции Бухгалтерская запись (проводка) - обозначение корреспонденции счетов, т. е. наименования дебетуемых и кредитуемых счетов с указанием суммы по данной операции

ВИДЫ БУХГАЛТЕРСКОЙ ЗАПИСИ Бухгалтерская запись Простая Сложная Бухгалтерские записи, в которых корреспондируют только два счета один по дебету, другой по кредиту Бухгалтерские записи, в которых один счет по дебету корреспондирует с несколькими счетами по кредиту или наоборот Отражение хозяйственных операций в хронологической последовательности носит название хронологической записи ПРОЦЕДУРА СОСТАВЛЕНИЯ БУХГАЛТЕРСКОЙ ЗАПИСИ (ПРОВОДКИ) 1. Определение сущности происходящих в результате операции изменений в хозяйственных средствах предприятия 2. Выбор по «Плану счетов» соответствующего счета 3. Определение характера счетов и составление их корреспонденции

ОБОРОТНЫЕ ВЕДОМОСТИ Форма обобщения учетной информации, отраженной по соответствующим счетам ОБОРОТНАЯ ВЕДОМОСТЬ Таблица, содержащая данные о наименованиях и номерах счетов, начальных остатках, дебетовых и кредитовых оборотах и конечных остатках по счетам Составляется в конце месяца и регистрирует обороты и остатки по всем счетам По счетам синтетического учета По счетам аналитического учета

ОБОРОТНАЯ ВЕДОМОСТЬ ПО СЧЕТАМ СИНТЕТИЧЕСКОГО УЧЕТА Оборотная ведомость по счетам синтетического учета представляет собой сводку оборотов и остатков по счетам за учетный период времени. Является одним из важнейших средств проверки и контроля полноты и правильности записей по счетам. Контроль осуществляется на основе наличия в данном регистре трех пар итогов Первая пара равных итогов Вторая пара равных итогов Общий итог начальных остатков по дебету всех счетов равен общему итогу начальных остатков по кредиту всех счетов Общий итог оборотов всех счетов по дебету равен общему итогу оборотов всех счетов по кредиту Третья пара равных итогов Общий итог конечных остатков по дебету всех счетов равен общему итогу конечных остатков по кредиту всех счетов Оборотную ведомость по синтетическим счетам на практике называют оборотным балансом, так как она содержит почти все его показатели ШАХМАТНАЯ ВЕДОМОСТЬ Шахматные ведомости - это свод оборотов по счетам, служащий для раскрытия их содержания и проверки правильности корреспонденции счетов

ОБОРОТНАЯ ВЕДОМОСТЬ ПО АНАЛИТИЧЕСКИМ СЧЕТАМ Оборотная ведомость представляет собой сводку оборотов и счетов по конкретному синтетическому счету за учетный период времени ФОРМЫ Количественно-суммовая (товарно-материальная) Контокоррентная (суммовая) Предназначена для тех аналитических счетов, записи на которых ведутся одновременно в денежном и количественном выражении Составляется по счетам, хозяйственные операции на которых отражаются только в денежном выражении Основная особенность оборотной ведомости по аналитическим счетам состоит в том, что общие итоги оборотов и остатков каждой оборотной ведомости по аналитическим счетам равны оборотам и остаткам объединяющего их синтетического счета в оборотной ведомости по синтетическим счетам ИНФОРМАЦИОННОЕ И КОНТРОЛЬНОЕ ЗНАЧЕНИЕ ОБОРОТНЫХ ВЕДОМОСТЕЙ ПО АНАЛИТИЧЕСКИМ СЧЕТАМ Позволяют наблюдать за наличием и движением конкретных видов хозяйственных средств и источников их образования Способствуют сохранению имущества Служат основой для проверки правильности записей по синтетическим счетам

4. 5 План счетов бухгалтерского учета – это упорядоченный перечень синтетических счетов, который должны применять и соблюдать все предприятия и организации (кроме кредитных и бюджетных) всех форм собственности и организационно-правовых форм, осуществляющих учет методом двойной записи. В Плане счетов бухгалтерского учета счета группируются по разделам в соответствии с их экономическим содержанием. План счетов введен в действие 01. 2001 г. Он включает 8 разделов, объединяющих 60 синтетических счетов. Особую группу составляют забалансовые счета. Раздел I. Внеоборотные активы. Счета этого раздела используют для обобщения информации о наличии и движении внеоборотных активов (основных средств, нематериальных активов и пр. )

4. 5 План счетов бухгалтерского учета Раздел II. Производственные запасы. В этом разделе представлены счета по учету наличия и движения запасов, отклонений в их стоимости, резервов под отклонение стоимости товарно-материальных ценностей. Раздел III. Затраты на производство. В этом разделе представлены счета, формирующие информацию о затратах, связанных с уставной деятельностью экономического субъекта, а также с социально-бытовым обслуживанием его персонала. Раздел IV. Готовая продукция и товары. Содержит счета, формирующие информацию о процессе обращения совокупного общественного продукта. Раздел V. Денежные средства. Содержит счета, формирующие информацию о наличии и движении денежных средств в отчетной и иностранной валюте, принадлежащих экономическому субъекту.

4. 5 План счетов бухгалтерского учета Раздел VI. Расчеты. В разделе объединены счета, накапливающие информацию о всех видах расчетов экономического субъекта с юридическими и физическими лицами, а также о внутрихозяйственных расчетах. Раздел VII. Капитал. Содержит счета, накапливающие информацию о процессе формирования и использования собственного капитала экономического субъекта. Раздел VIII. Финансовые результаты. В разделе объединены счета, накапливающие информацию о состоянии и формировании доходов и расходов экономического субъекта, его финансового результата. Обособленно в плане счетов выделены забалансовые счета. Эти счета раскрывают информацию о наличии и движении имущества, не принадлежащего организации. В отличии от балансовых эти счета имеют трехзначную нумерацию.

4. 5 План счетов бухгалтерского учета Записи на забалансовых счетах осуществляются простым способом (только по дебету или кредиту счета), а не способом двойной записи. На основании типового плана счетов организации создают рабочий план счетов с учетом специфики их деятельности.

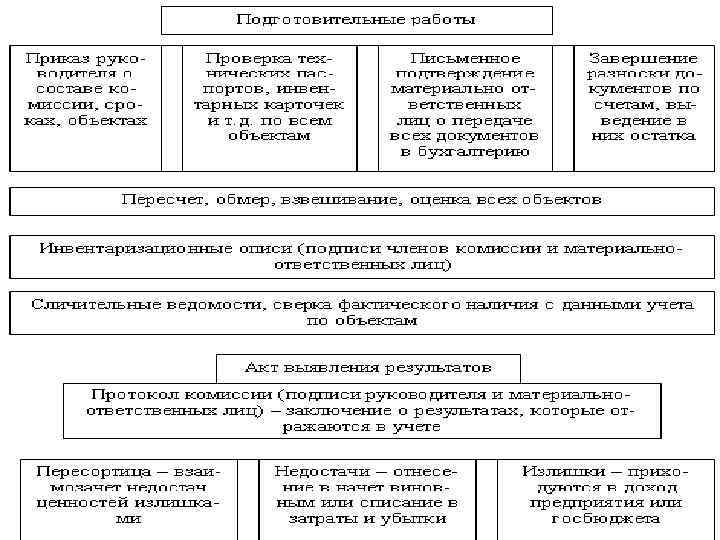

Тема 5 Документация и инвентаризация

факта совершения хозяйственной операции, придающий ей юридическую")

Документация Бухгалтерский документ – письменное свидетельство (доказательство) факта совершения хозяйственной операции, придающий ей юридическую силу. Документация – способ первичного отражения (регистрации) хозяйственной операции в специальных документах учёта, являющихся основанием для бухгалтерской записи. 80

Классификация бухгалтерских документов По назначению По содержанию хозяйственных операций 1. Распорядительные (содержат распоряжение, разрешение, указание на проведение хозяйственных мероприятий – доверенности и т. п. ) 1. Материальные (отражают движение товарно-материальных ценностей) 2. Оправдательные (составляются в момент совершения операции, отражая её исполнение – накладные, акты и т. п. ) 2. Расчётные (по оформлению расчётных взаимоотношений с партнёрами по возникшим обстоятельствам) 3. Комбинированные (сочетают в себе 3. Денежные (по оформлению операций с разрешительный и оправдательный наличными и безналичными денежными характер – расходный кассовый ордер и т. п. ) средствами) 4. Бухгалтерского оформления (заполняются в учётных целях для облегчения и ускорения работы – справки, расчёты и т. п. ) 81

")

По числу учитываемых операций 1. Однострочные (содержат 1 2. Многострочные (содержат 2 учётную позицию) или более учётных позиций) По способу охвата операций 1. Разовые (для отражения одной или нескольких однородных операций, совершаемых одновременно) 2. Накопительные (для регистрации и накапливания однородных хозяйственных операций, совершаемых в разное время) По месту составления 1. Внутренние (для 2. Внешние (поступают от оформления внутренних других организаций) документов) 82

Реквизиты:")

По степени обобщения учётной информации 1. Первичные (составляются в момент совершения хозяйственной операции) Реквизиты: ü наименование предприятия, ü наименование и № документа, ü дата, ü краткое содержание хозяйственной операции, ü её количественное и денежное выражение, ü подписи ответственных лиц. 2. Сводные (для обобщения учётной информации из первичных документов) 83

Правила проверки первичных документов По форме • полнота и правильность оформления документа, • заполнение реквизитов По содержанию • законность документированных операций, • логическая увязка отдельных показателей Подсчёт сумм • правильность произведённых вычислений 84

: согласуется подписями лиц,")

Исправление ошибок в первичных документах допускается (кроме кассовых и банковских документов): согласуется подписями лиц, участвующих в данной операции, и проставляется дата исправления. ü Зачёркивается одной тонкой чертой неправильный текст или сумма так, чтобы можно было прочитать зачеркнутое ü Надписывается над зачёркнутым исправленных текст или сумма ü На полях соответствующей строки делается оговорка «Исправлено» за подписью лиц, подписавших ранее документ, либо подтверждается подписью лица, производившего исправление, а также проставляется дата исправления. 85

Порядок хранения бухгалтерских документов 1. Принятые к учёту первичные документы 2. Учётные регистры (накапливаются и систематизируются) 3. Бухгалтерская отчётность (в сгруппированном виде) Подлежат хранению в течение сроков, устанавливаемых в соответствии с правилами организации архивного дела, но не менее 5 лет. 86

Для упорядочения количества издаваемых и получаемых документов рекомендуется ввести номенклатуру дел. Индекс дела Может состоять из присвоенного подразделени ю номера и внутреннего номера. Наименование дела Заголовок Количество дел в папке Заполняется при формировании папки Срок хранения Примечания Может указываться, на основании какого из перечней устанавливает ся срок хранения документов 87

В случае прекращения деятельности организации документы, связанные с начислением заработной платы работникам, подлежат сдаче в государственные архивы. При потере или гибели первичных документов руководитель организации создаёт приказом комиссию по расследованию пропажи/гибели (если необходимо, приглашаются следственные органы). По результатам комиссии пишется акт с приложением списка утраченных документов. 88

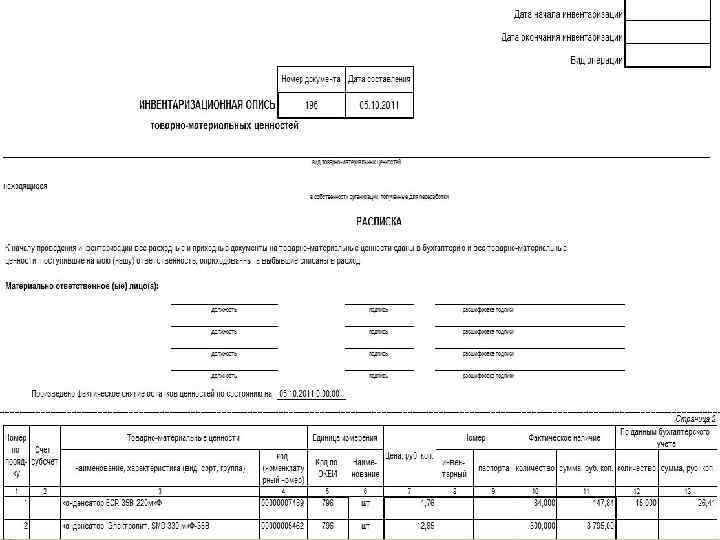

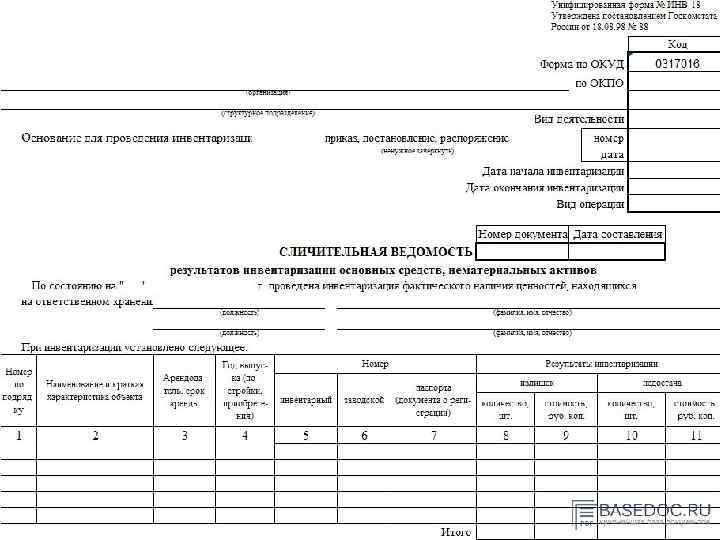

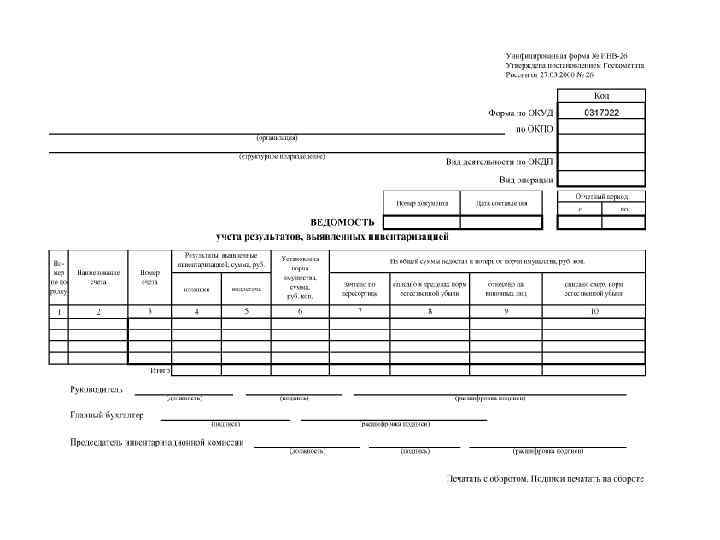

Инвентаризация – периодическая проверка наличия числящихся на балансе предприятия ценностей, их сохранности, правильности хранения. 89

Проведение инвентаризации обязательно: ü при передачи имущества в аренду, выкупе, продаже, а также при преобразовании государственного или муниципального предприятия; ü при составлении годовой бухгалтерской отчётности; ü при выявлении фактов хищения, злоупотребления или порчи имущества; ü при смене материально-ответственных лиц; ü при ликвидации и реорганизации предприятия; ü в случае стихийного бедствия, пожара или других чрезвычайных ситуаций, вызванных экстремальными условиями; ü в других случаях, предусмотренных законодательством РФ. 90

проверка непосредственное наблюдение объектов и определение их количества путём подсчёта, взвешивания,")

1. Натуральная (вещественная) проверка непосредственное наблюдение объектов и определение их количества путём подсчёта, взвешивания, обмера А) Основные средства Б) Материальнопроизводственные запасы В) Наличные денежные средства Г) Бланки документов строгой отчётности 91

2. Документальная проверка наличие в организации имущественных прав и финансовых обязательств, подтверждаемые непосредственно документами А) Нематериальные активы Б) Расходы будущих периодов В) Дебиторская задолженность и др. 92

Тема 6 Стоимостное измерение объектов бухгалтерского учета Вопросы: 1. Понятие и значение оценки, как элемента метода БУ; 2. Принципы оценки объектов БУ; 3. Виды оценок объектов БУ.

1. Понятие и значение оценки, как элемента метода БУ Бухгалтерский учет является стоимостным учетом, отражающим движение стоимости в процессе хозяйственной деятельности, поэтому выражение объектов учета в едином обобщающем измерителе, является характерной чертой бухгалтерского учета. 98

Определение: оценка – это денежное выражение объектов учета. Значение оценки. Правильная оценка хозяйственных средств имеет большое значение для достоверности информации. Неправильная оценка хозяйственных средств, приводит к значительным ошибкам при анализе результатов хозяйственной деятельности. 99

Объекты оценки: • • Сырье и материалы, Товары, Готовая продукция, Незавершенное производство, Основные средства, Нематериальные активы, Финансовые вложения. 100

2. Принципы оценки объектов бухгалтерского учета. • Единство оценки. В основу принципа положено единообразие оценки одного и того же объекта на всех предприятиях и неизменность ее использования на протяжении длительного периода времени. 101

• Реальность оценки. Этот принцип обеспечивает объективное соответствие денежного выражения объекта учета его фактическому состоянию. 102

Роль принципов оценки: • Обеспечивают адекватность отражения объектов в бухгалтерском учета их фактическому состоянию, что обеспечивает достоверность информации в целом. • Позволяют обобщать информацию по однородным объектам учета, и рас считывать макроэкономических показателей. 103

3. Виды оценок, используемые в учете • Активы, приобретенные за плату, оцениваются путем суммирования фактически произведенных затрат на их покупку. • Активы, полученные по договору дарения, - по рыночной стоимости на дату принятия их к учету. • Активы, произведенные в самой организации, по стоимости их изготовления. • Активы, внесенные учредителями (участниками) организации в счет вклада в уставный капитал оцениваются по стоимости, согласованной с другими учредителями (участниками). • Активы, приобретенные в обмен на другое имущество, - по стоимости активов, переданных или подлежащих передаче организацией. • Учет по валютным счетам организации и операциям в иностранной валюте ведется в рублях на основании пересчета иностранной валюты по курсу Центрального Банка РФ на дату совершения операции. 104

Тема 5. Формы и организация бухгалтерского учета 5. 1 Формы бухгалтерского учета 5. 2 Организация бухгалтерского учета

5. 1 Формы бухгалтерского учета Форма бухгалтерского учета – организация формирования информационной системы, обеспечивающая в строго установленной последовательности и взаимосвязи совмещение хронологической и систематической записей, синтетического и аналитического учета для целей текущего контроля за фактами хозяйственной жизни (экономических событий) и составления отчетности. История развития бухгалтерского учета – это история поиска более совершенных форм обобщения информации для нужд управления. В настоящее время применяются следующие формы бухгалтерского учета: мемориально-ордерная, журнально-ордерная, автоматизированная (диалоговая), упрощенная.

Форма бухгалтерского учета – это определенная организация формирования информационной системы, обеспечивающая в строго установленной последовательности и взаимосвязи совмещение хронологической и систематической записей, синтетического и аналитического учета для целей текущего контроля за фактами хозяйственной жизни (экономических событий) и составления отчетности. Формы бухгалтерского учета Мемориальноордерная форма Журнальноордерная форма Упрощенная форма Автоматизированная форма

5. 1 Формы бухгалтерского учета 1. - Мемориально-ордерная форма учета. При данной форме по данным первичных или накопительных документов составляют мемориальные ордера, которые записываются в регистрационный журнал и затем в Главную книгу. Аналитический учет ведется в карточках, записи в которые делают на основании первичных или сводных документов. По данным синтетических и аналитических счетов по окончании месяца составляют оборотные ведомости, которые сверяются между собой. Данная форма учета отличается строгой последовательностью учетного процесса, простотой и доступностью учетной техники. Недостатки мемориально-ордерной формы учета: Трудоемкость учета, вызываемая многократным дублированием одних и тех же записей; Громоздкость аналитического учета; Фомы регистров аналитического учета зачастую не содержат информации для контроля, анализа и составления отчетности

Схема формы бухгалтерского учета «Журнал-Главная» Первичные документы Мемориальные ордера Кассовая книга Книги аналитического учета Оборотные ведомости по аналитическим счетам Книга главных счетов «Журнал-Главная» (синтетический учет) Сверка записей Баланс Текущие записи

5. 1 Формы бухгалтерского учета 2. Журнально-ордерная форма учета. Форма характеризуется применением для учета хозяйственных операций журналов-ордеров, которые ведутся по кредитовому признаку. В ряде журналов-ордеров совмещен аналитический и синтетический учет. В журналах-ордерах объединены систематические и хронологические записи. Данная форма позволяет получить показатели необходимые для контроля и составления отчетности. Форма имеет преимущество перед мемориально-ордерной в связи с тем, сокращается количество записей благодаря рациональному построению журналовордеров и Главной книги. Недостатком журнально-ордерной формы учета является сложность и громоздкость построения журналов-ордеров, ориентированных на ручное заполнение и затрудняющих механизацию учета.

Схема журнально-ордерной формы учета Первичные документы Ведомости и карточки (аналитический учет по тем объектам, где не удается совместить аналитический и синтетический учет Кассовая книга Накопительные и группировочные ведомости по счетам синтетического учета Журналы-ордера (по кредитовому признаку) Оборотные ведомости по счетам аналитического учета Главная книга (по дебетовому признаку) Текущие записи Сверка записей Баланс и отчеты

форма учета. Применение данной формы обеспечивает")

5. 1 Формы бухгалтерского учета 3. Автоматизированная (диалоговая) форма учета. Применение данной формы обеспечивает точность учетных данных, оперативность данных учета, повышение производительности учетных работников, увязку всех видов учета и планирования, возможность заниматься контролем и анализом. Отличительная черта автоматизированной формы учета - быстрота и удовлетворение различных пользователей в соответствующей информации на основе единого ее массива. Учетными регистрами являются выходные формы, которые содержат всю необходимую информацию по аналитическим и синтетическим счетам. Основополагающие принципы автоматизированной формы бухгалтерского учета: ЭВМ – основополагающий фактор организации труда бухгалтера, однократный ввод и многократное использование учетных данных, возможность организации бездокументного сбора первичных учетных данных, автоматическое получение информации об отклонениях от установленных процедур, получение информации по запросу на любую дату, автоматическое формирование всех учетных регистров и форм отчетности.

Автоматизированная форма учета Первичные документы Терминал Машинные носители Ввод в ЭВМ Блок программного обеспечения Вывод из ЭВМ Результатная (выходная) информация в объеме, требуемом пользователем Машинограмма Видеограмма Текущие записи Диалог «ЭВМ – бухгалтер» Баланс и отчеты Сверка записей

5. 1 Формы бухгалтерского учета 4. Упрощенная форма бухгалтерского учета. Применяется предприятиями малого бизнеса, имеющими незначительное количество хозяйственных операций за отчетный период и простой технологический процесс производства продукции. Упрощенная форма учета может вестись по: -простой форме бухгалтерского учета (без использования учетных регистров имущества малого предприятия). В данном случае учет ведется в Книге (журнале) учета фактов хозяйственной деятельности. Помимо этой Книги необходимо вести ведомость учета заработной платы. - по форме с использованием регистров бухгалтерского учета имущества малого предприятия. Применяется на предприятиях, занимающихся производством продукции или выполнением работ. Для ведения бухгалтерского учета используют ведомости (формы № В-1 – В-9).

Простая форма учета Первичные документы Ведомость заработной платы Книга учета фактов хозяйственной деятельности Баланс и отчеты Кассовая книга

Упрощенная форма учета с использованием учетных регистров Первичные документы Ведомости и карточки аналитического учета Ведомости и карточки синтетического учета Касса Шахматная ведомость Оборотная ведомость Баланс и отчеты Текущие записи Сверка записей

5. 2 Организация бухгалтерского учета – система условий и элементов построения учетного процесса с целью получения достоверной и своевременной информации о хозяйственной деятельности организации и осуществления контроля за рациональным использованием производственных ресурсов и готовой продукции. Основные слагаемые системы организации бухгалтерского учета – первичный учет и документооборот, инвентаризация, план счетов бухгалтерского учета, формы организации учетно-вычислительных работ, объем и содержание отчетности. В зависимости от объема учетной работы, руководитель организации может: учредить бухгалтерскую службу; ввести в штат должность бухгалтера; передать на договорных началах ведение бухгалтерского учета централизованной бухгалтерии, специализированной организации или бухгалтеру-специалисту ; вести бухгалтерский учет лично.

5. 2 Организация бухгалтерского учета Для обеспечения рациональной организации бухгалтерского учета большое значение имеет разработка плана его организации. План организации бухгалтерского учета состоит из следующих элементов: план документации и график документооборота, план инвентаризации, план счетов и их корреспонденции, план отчетности, план технического оформления учета, план организации труда работников бухгалтерии. Особое значение придается организации труда работников бухгалтерии. При установлении структуры аппарата бухгалтерии и форм его связи с отдельными частями организации необходимо решить вопрос о централизации или децентрализации учета. Все эти вопросы находят отражение в учетной политике предприятия

Хозяйства имеют право самостоятельно устанавливать: • Форму ведения учета; • Методы бухгалтерского учета; • Технологию обработки бухгалтерской информации; • Внутрипроизводственный учет, контроль и отчетность; • Формировать учетную политику предприятия.

Требования к УПП: • Полнота отражения фактов; • Своевременность отражения фактов в бухгалтерском учете и отчетности; • Осмотрительность при вложениях и приобретениях; • Приоритет содержания перед формой; • Непротиворечивость синтетического и аналитического учета; • Рациональность ведения учета.

Правила, используемые при формировании УПП: • • Имущественная обособленность; Непрерывность деятельности; Последовательность применения УПП; Временная определённость фактов.

Способы учета, подлежащие раскрытию в УПП: • Способы погашения стоимости основных средств и нематериальных активов; • Способы оценки оборотных активов; • Способы признания прибыли от продажи; • Другие способы.

1. Рабочий план счетов бухгалтерского учета, содержащий синтетические и аналитические счета, необходимые для ведения бухгалтерского учета в соответствии с требованиями современности и полноты учета и отчетности. 2. Формы первичных учетных документов, применяемые для оформления хозяйственных операций, по которым не предусмотрены типовые формы первичных учетных документов, а также формы документов для внутренней бухгалтерской отчетности. В приказе (распоряжении) 3. о принятой учетной политике утверждается: Порядок проведения инвентаризации и методы оценки видов имущества и обязательств. 4. Правила документооборота и технология обработки учетной информации. 5. Порядок контроля за хозяйственными операциями. 6. Другие решения, необходимые для организации бухгалтерского учета.

Спасибо за внимание 124

БУХУЧЕТ и АНАЛИЗ.pptx