Бухучет - видеолекция.ppt

- Количество слайдов: 189

БУХГАЛТЕРСКИЙ УЧЕТ

БУХГАЛТЕРСКИЙ УЧЕТ Шайдурова Наталья Викторовна Профессиональный бухгалтер, старший преподаватель кафедры «Финансы и бухгалтерский учет» УФ РЭУ им. Г. В. Плеханова

УЧЕТ. ПОНЯТИЯ, ВИДЫ, ХАРАКТЕРИСТИКИ, ПРИНЦИПЫ.

Учет информации

это наблюдение процессов и явлений так, как они происходят")

Оперативный учет (оперативно – технический) это наблюдение процессов и явлений так, как они происходят с целью текущего (оперативного) контроля за ними.

– штуки,")

В оперативном учете используют три вида измерителей: o o o количественный (натуральный) – штуки, метры, кг – в натуральных измерителях отражается состояние, движение и использование имущества; трудовой – используются для исчисления затрат рабочего времени, выраженного в определенных единицах времени (рабочие дни, часы, минуты); стоимостной – рубли.

Статистический учет это массовое наблюдение за явлениями природы, состоянием общества и производства с целью выявления порядка и закономерности в их развитии. Статистика регистрирует, группирует, обобщает массовые, качественно однородные явления и процессы. В статистическом учете применяются методы сплошного и выборочного наблюдения для получения определенных выводов , используя при этом специфические приемы изучения – расчеты средних и относительных величин.

Налоговый учет это система обобщения информации для определения налоговой базы по налогу на прибыль на основе данных первичных документов, сгруппированных в соответствии с Налоговым Кодексом РФ. НУ осуществляется в целях формирования полной и достоверной информации о порядке учета для целей налогообложения хозяйственных операций, осуществленных налогоплательщиком в течении отчетного (налогового) периода, а также для обеспечения информацией внутренних и внешних пользователей для контроля за правильностью исчислений , полнотой и своевременностью исчисления и уплаты налогов в бюджет. .

Бухгалтерский учет представляет собой упорядоченную систему сбора, регистрации и обобщения информации в денежном выражении об имуществе, обязательствах организаций и их движении путем сплошного, непрерывного и документального учета всех хозяйственных операций Федеральный закон от 21. 1996 г № 129–ФЗ «О бухгалтерском учете»

Для БУ характерно, что он o o o стоимостной документальный сплошной взаимосвязанный уникальный

Пользователи бухгалтерской информацией

Управленческий учет представляет собой относительно обособленную подсистему БУ, в которой генерируется учетно–экономическая информация о затратах на конкретный вид деятельности предприятия и полученных доходах, используемую аппаратом управления всех уровней для поддержки планирования, нормирования, лимитирования, анализа, контроля и разработки управленческих решений.

Финансовый учет обеспечивает своевременное бухгалтерское оформление, регистрацию, группировку, накопление учетной информации, финансовой по природе, результируемой в бухгалтерской отчетности. Бухгалтерские процедуры, используемые в ФУ и подготовке БО, регламентируются официальными положениями, инструкциями, стандартами, рекомендациями и их неуклонное выполнение является общегосударственным обязательным условием, другими словами, основополагающими признаками ФУ являются его построение на строгих однообразных правилах и заданная периодичность.

ПРИНЦИПЫ БУХГАЛТЕРСКОГО УЧЕТА

Принцип двойной записи каждая хозяйственная операция отражается по дебету одного и кредиту другого счета.

принцип сохранения информации если в документах сделана определенная запись, она обязательно окажет свое влияние на дальнейший ход событий и на баланс предприятия

принцип взаимосвязи событий и явлений бухгалтерская запись в виде проводки всегда затрагивает две статьи: если какая-то сумма из одной статьи выбыла, она обязательно появится в другой.

принцип сопоставления ценностей и явлений все записи производятся с использованием общепринятых единиц измерения: натуральных, трудовых и денежных.

принцип остановки в определенные моменты времени предприятию необходимо подвести итоги деятельности в виде БО для представления руководству организации и в налоговые органы.

принцип минимальности предприятие в лице главного бухгалтера имеет право применять минимальное количество показателей и измерителей в учете (количество счетов, регистров , типовых бланков), при этом единственным условием является возможность проверки деятельности предприятия по этим показателям.

имущество и обязательства организации существуют")

принцип имущественной обособленности (принцип хозяйствующей единицы или автономности предприятия) имущество и обязательства организации существуют отдельно от имущества и обязательств его собственников и других предприятий, т. е. в отчетности организации отражается только то имущество, которое законодательно признается его собственностью.

он основывается на предположении о том, что")

Принцип непрерывности деятельности предприятия (принцип действующего предприятия) он основывается на предположении о том, что предприятие будет продолжать свою деятельность в обозримом будущем и не планирует существенно сокращать масштабы деятельности или самоликвидироваться и, следовательно, обязательства будут погашаться в установленный срок.

принятые организацией способы и приемы ведения")

Принцип последовательности (принцип постоянства или принцип неизменности/ преемственности) принятые организацией способы и приемы ведения учета будут применяться последовательно из года в год и это постоянство обеспечивается соблюдением одних и тех же процедур ведения учета и составления отчетности от одного отчетного периода до другого

принцип начисления и соответствия доходы и расходы начисляются, т. е признаются предприятием, по мере использования ресурсов, а не на дату фактического получения доходов и выплаты денежных средств.

(принцип консерватизма или благоразумия) он определяет тактику поведения организации по отношению")

принцип осмотрительности (осторожности) (принцип консерватизма или благоразумия) он определяет тактику поведения организации по отношению к возможному риску, т. е. прибыли должны быть приняты к БУ лишь тогда, когда они фактически получены. Расходы должны быть зафиксированы скорее рано, чем поздно, а доходы скорее поздно, чем рано. Суть принципа консерватизма сводится к тому, что бухгалтеры должны отражать самую низкую из возможных стоимостей активов и доходов и самую высокую из возможных стоимостей пассивов и расходов.

принцип объективности каждый хозяйственный факт регистрируется в БУ только в том случае, если есть документальное подтверждение его совершения.

бухгалтерская информация признается существенной или значимой, если она может повлиять на")

принцип существенности (значимости) бухгалтерская информация признается существенной или значимой, если она может повлиять на принятие экономических решений пользователями, следовательно, существенным считается судьбоносный для хозяйствующего субъекта факт, резко влияющий на его финансовое состояние.

принцип стоимостной оценки в БУ регистрируются только те факты хозяйственной деятельности предприятия, которым можно дать денежную оценку.

ПОНЯТИЕ БАЛАНСА

Все хозяйственные средства делятся на 6 групп: o o o Основные средства Нематериальные активы Оборотные средства Денежные средства Средства в расчетах Отвлеченные средства

ОСНОВНЫЕ СРЕДСТВА Это средства, участвующие в хозяйственной деятельности продолжительное время, исчерпывая срок своего полезного использования и изнашиваясь постепенно. Их стоимость включается в себестоимость изготавливаемой с их участием продукции частями, путем начисления амортизации по установленным способам и нормам.

НЕМАТЕРИАЛЬНЫЕ АКТИВЫ Это объекты длительного пользования не являющиеся материальными, но имеющие стоимостную оценку. Они подобно ОС участвуют в хозяйственной деятельности длительное время и переносят свою стоимость на себестоимость постепенно, этот процесс также называется амортизацией.

ОБОРОТНЫЕ СРЕДСТВА это средства, используемые в одном цикле производства и всю свою стоимость одновременно переносящие на себестоимость.

ДЕНЕЖНЫЕ СРЕДСТВА это деньги, ценные бумаги в кассе, средства на расчетном, валютном и специальных счетах в банке

СРЕДСТВА В РАСЧЕТАХ Это средства еще не полученные предприятием по обязательствам других предприятий и физических лиц. Дебиторские задолженности: o Покупателей; o Задолженности поставщиков по выданным им авансам (предоплатам); o По полученным в счет оплаты векселям; o Задолженность подотчетных лиц.

ОТВЛЕЧЕННЫЕ СРЕДСТВА это суммы, которые предприятие зарезервировало для выполнения определенных обстоятельств или целей, но еще не использовало по назначению.

Все перечисленные ранее средства приобретаются предприятием за счет различных источников: o o Собственные Заемные

СОБСТВЕННЫЕ ИСТОЧНИКИ o o o Уставный капитал Прибыль Специальные фонды и резервы

Уставный капитал это сумма вкладов учредителей предприятия в денежном выражении.

Прибыль это превышение доходов предприятия над его расходами в результате реализации продукции (работ , услуг), ОС, НА, а также результат других хозяйственных операций.

Специальные фонды и резервы фонды накопления, потребления и резервов, образуемые за счет прибыли.

ЗАЕМНЫЕ ИСТОЧНИКИ Кредиты банков; Займы; Коммерческие кредиты; Кредиторские задолженности o o Кредиторские задолженности поставщикам; Задолженности покупателям по полученным авансам (предоплатам); По выданным в счет оплаты векселям; Задолженность персоналу, бюджету и т. п.

Сумма Средств = Сумме Источников

Роль и задачи бухгалтерского учета

Основные задачи БУ o формирование полной и достоверной информации о деятельности организации и ее имущественном положении, необходимой внутренним пользователям БО — руководителям, учредителям и собственникам имущества организации, а также внешним — инвесторам, кредиторам и др. ; o o обеспечение информацией, необходимой внутренним и внешним пользователям БО для контроля за соблюдением законодательства РФ при осуществлении организацией хозяйственных операций и их целесообразностью, наличием и движением имущества и обязательств, использованием материальных, трудовых и финансовых ресурсов в соответствии с утвержденными нормами, нормативами и сметами; предотвращение отрицательных результатов хозяйственной деятельности организации и выявление внутрихозяйственных резервов, обеспечение ее финансовой устойчивости.

Основные функции БУ o o информационная; контрольная; обеспечение сохранности имущества; функция обратной связи.

Информационная функция является одной из основных функций учета, т. к. бухгалтерия представляет собой место пересечения информационных потоков на предприятии. Именно здесь собираются все данные о хозяйственной деятельности из разных подразделений и служб предприятия, складывается общая картина состояния дел предприятия. От того, насколько оперативной, полной и точной является информация о ресурсах, доходах, обязательствах, прибыли зависит вся дальнейшая деятельность предприятия.

Контрольная функция является не менее важной в бухгалтерском учете. Так как в учете осуществляется отражение всех без исключения хозяйственных операций в единой денежной оценке, это позволяет учитывать и контролировать использование хозяйственных средств предприятия и рационально управлять ими. Именно эти свойства бухгалтерского учета позволяют отражать все изменения, как положительные, так и негативные, происходящие в хозяйственной деятельности. Контрольная функция позволяет o предупреждать и пресекать приписки, o злоупотребления, o соблюдать режимы экономии, o рационально использовать материальные и трудовые ресурсы, сохранять собственность.

Обеспечение сохранности имущества – выполнение этой функции зависит от действующей системы учета и определенных предпосылок: o Наличие специализированных складских помещений, оснащенных средствами оргтехники. o Использование современных средств вычислительной техники для сбора, обработки и передачи информации. o Совершенствование самой системы учета, применение научно обоснованных методов, выявление недостач и хищений.

Функция обратной связи БУ формирует и передает информацию обратной связи, то есть информацию о фактических параметрах объекта управления.

БУХГАЛТЕРСКОГО УЧЕТА")

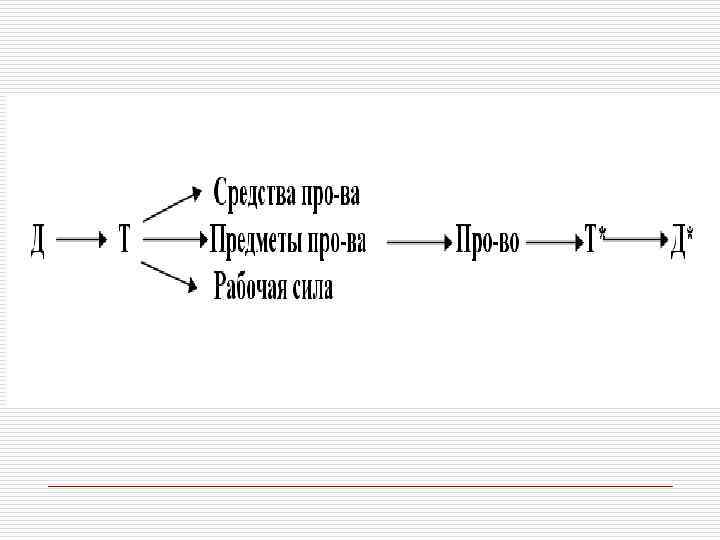

ПРЕДМЕТ (ОБЪЕКТ) БУХГАЛТЕРСКОГО УЧЕТА

БУХГАЛТЕРСКОГО УЧЕТА Хозяйственная деятельность организации (по ФЗ «О бухгалтерском учете» ) Имущество")

ПРЕДМЕТ (ОБЪЕКТ) БУХГАЛТЕРСКОГО УЧЕТА Хозяйственная деятельность организации (по ФЗ «О бухгалтерском учете» ) Имущество Совокупность материальных и денежных ценностей, а также юридические отношения с различными организациями и лицами Обязательства Хозяйственные операции Долговые обязательства долгосрочного и краткосрочного характера Факт хозяйственной (предпринимательской) деятельности, оказывающий влияние на финансовое положение организации, т. е. на состояние имущества, обязательств и величину финансовых результатов Хозяйственная деятельность организации (общепринятое понятие) Имущество организации (активы) Совокупность внеоборотных и оборотных активов организации Источники образования имущества (пассивы) Хозяйственные операции Совокупность собственных и заемных средств, находящихся в распоряжении организации Факт хозяйственной (предпринимательской) деятельности, оказывающий влияние на финансовое положение организации, т. е. на состояние имущества, обязательств и величину финансовых результатов

По источникам его")

КЛАССИФИКАЦИЯ ИМУЩЕСТВА ОРГАНИЗАЦИИ По составу По сферам использования (по функциональной роли) По источникам его приобретения Внеоборотные активы Сфера производства Собственные Оборотные активы Сфера обращения Заемные (привлеченные) Внепроизводственная сфера

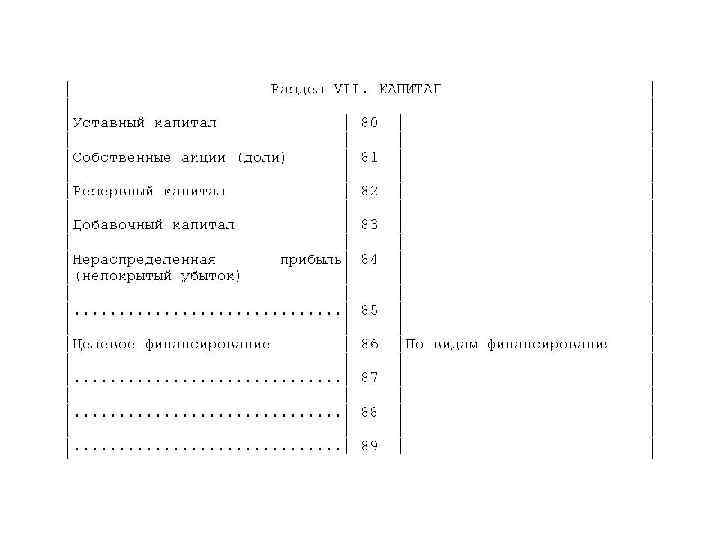

СОБСТВЕННЫЙ КАПИТАЛ Уставный капитал Сумма средств, первоначально инвестированных собственниками для обеспечения уставной деятельности юридического лица Добавочный капитал Часть собственного капитала юридического лица, формирующаяся за счет эмиссионного дохода, а также сумм, образующихся в результате изменения стоимости внеоборотных активов при их переоценке Резервный капитал Целевые финансирования и поступления Нераспределенная прибыль (непокрытый убыток) Часть собственного капитала, предназначенная для покрытия убытков АО, а также для погашения облигаций АО и выкупа акций АО в случае отсутствия иных средств формируемая из чистой прибыли организации Средства, поступившие от других организаций, государственных органов, предназначенные для осуществления мероприятий целевого назначения Основной источник накопления имущества предприятия; часть прибыли, остающаяся в распоряжении юридического лица, после уплаты налога на прибыль и отвлечения средств на другие цели согласно законодательству из прибыли

ЗАЕМНЫЙ КАПИТАЛ ДОЛГОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА Займы и кредиты Кредиты банков и займы, подлежащие погашению более чем через 12 месяцев после отчетной даты Прочие долгосрочные обязательства КРАТКОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА Займы и кредиты Кредиторская задолженность Задолженность участникам (учредителям) по выплате доходов Кредиты банков и займы, подлежащие погашению в течение 12 месяцев после отчетной даты Поставщики и подрядчики, векселя к уплате, задолженности перед дочерними и зависимыми обществами, персоналом организации, государственными внебюджетными фондами, бюджетом, а также авансы полученные Задолженность организации перед другими организациями, работниками и лицами (задолженность перед поставщиками, бюджетом, работниками по зарплате и т. д.

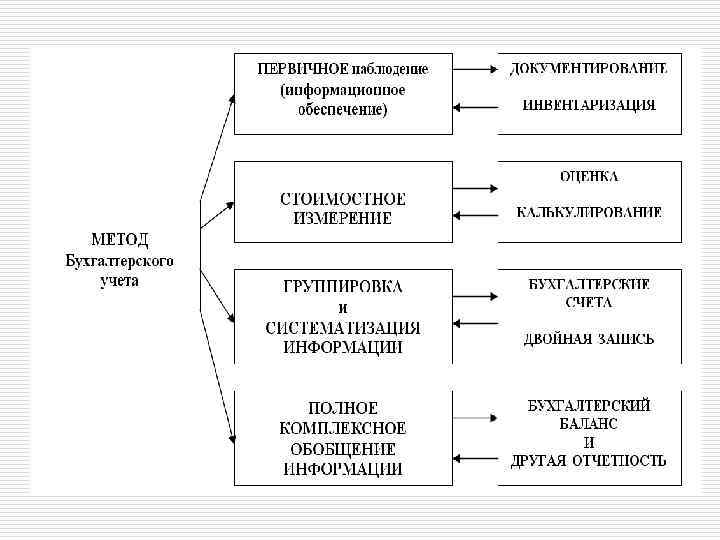

МЕТОД БУХГАЛТЕРСКОГО УЧЕТА

Это совокупность процедур первичного отражения (регистрации) хозяйственных фактов")

ДОКУМЕНТИРОВАНИЕ (от лат. Документум – свидетельство) Это совокупность процедур первичного отражения (регистрации) хозяйственных фактов в специальных документах учета, являющихся основанием для бухгалтерских записей.

ПОНЯТИЕ ПЕРВИЧНОГО УЧЕТНОГО ДОКУМЕНТА Первичный учетный документ - письменное свидетельство о совершенной хозяйственной операции, имеющей правовое (доказательное, оправдательное) значение Первичный учетный документ - любой материальный носитель данных, который позволяет юридически доказательно подтвердить факты хозяйственной деятельности и право на их совершение Организация первичного учета возложена на хозяйствующие субъекты (юридические лица) которые должны применять унифицированные формы первичных учетных документов, разработанных органами Госкомстата РФ в виде альбомов унифицированных форм первичных документов Унифицированными принято называть первичные документы, предназначенные для оформления определенных хозяйственных операций в организациях независимо от форм собственности и отраслей экономики. Благодаря им достигается единообразие, т. е. однозначно понимаемое, оформление однородных хозяйственных операций

ОБЯЗАТЕЛЬНЫЕ РЕКВИЗИТЫ ДОКУМЕНТА Наименование документа Дата составления документа П. 2 ст. 9 Федерального закона от 21. 11. 96 № 129 -ФЗ «О бухгалтерском учете» Наименование организации, от имени которой составлен документ Содержание хозяйственной операции Измерители хозяйственной операции в натуральном и денежном выражении Наименование должностей лиц, ответственных за совершение хозяйственной операции и правильность ее оформление Личные подписи должностных лиц П. 13 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в РФ, утвержденного приказом Минфина РФ от 29. 07. 98 № 34 н Код формы Расшифровка личных подписей должностных лиц

п. 2. 5 Положения о документах и документообороте в бухгалтерском учете, утвержденное Минфином СССР 29. 07. 1983 № 105 Первичные документы для придания им юридической силы должны иметь следующие обязательные реквизиты: o а) наименование документа (формы), код формы; o б) дату составления; o в) содержание хозяйственной операции; o г) измерители хозяйственной операции (в количественном и стоимостном выражении); o д) наименование должностей лиц, ответственных за совершение хозяйственной операции и правильность ее оформления, личные подписи и их расшифровки. 2. 6. В необходимых случаях в первичном документе могут быть приведены дополнительные реквизиты: номер документа, название и адрес предприятия, учреждения, основание для совершения хозяйственной операции, зафиксированной документом, другие дополнительные реквизиты, определяемые характером документируемых хозяйственных операций.

КЛАССИФИКАЦИЯ ДОКУМЕНТОВ По содержанию Денежные документы Материальные документы Расчетные документы Отражают кассовые и банковские операции Отражают операции по движению товарноматериальных ценностей Отражают расчетные операции предприятия с контрагентами По назначению Распорядительные документы Содержат приказ или распоряжение на совершение хозяйственной операции Исполнительные (оправдательные) документы Комбинированные документы Документы бухгалтерского оформления Удостоверяют факт совершения хозяйственной операции Содержат в себе признаки как распорядительных, так и исполнительных документов Документы составляемые бухгалтером для дальнейшего использования в учетном процессе

документы Многопозиционные (многострочные) документы Содержат одну")

КЛАССИФИКАЦИЯ ДОКУМЕНТОВ По количеству учетных записей Однопозиционные (однострочные) документы Многопозиционные (многострочные) документы Содержат одну позицию по одной операции или по одному наименованию товарноматериальных ценностей Содержат несколько позиций по нескольким операциям или наименованиям товарноматериальных ценностей По структуре Документы с табличной структурой Документы с анкетной структурой Документы с комбинированной структурой Реквизиты документов содержатся в таблице, тем самым создается возможность выделить зону для реквизитов, которые подлежат машинной обработке Реквизиты документа расположены как в обычной анкете Ряд реквизитов располагается по анкетной структуре, а ряд - по табличной структуре

КЛАССИФИКАЦИЯ ДОКУМЕНТОВ По месту составления Внутренние документы Внешние документы Составляются на предприятии Составляются за пределами предприятия По объему (порядку оформления) Первичные документы Сводные документы Используются для оформления хозяйственных операций предприятия в момент их совершения Фиксируют данные о хозяйственных операциях из нескольких первичных документов По способу использования Разовые документы Применяются для однократного отражения фактов хозяйственной жизни Накопительные документы Используются для многократного отражения в них хозяйственных операций в течение отчетного периода

КЛАССИФИКАЦИЯ ДОКУМЕНТОВ По способу заполнения Документы, заполняемые частично автоматизированным способом Документы, заполняемые вручную Данные в которые частично заносятся заранее автоматизированным способом, остальные показатели заносятся вручную Как правило, напечатанные типографским способом, данные в которые заносятся вручную Документы, полностью заполняемые автоматизированным способом Полностью заполняемые путем автоматизированной регистрации данных По порядку оформления однородных операций Унифицированные документы Формы утверждаются в установленном порядке и предназначены для оформления однородных хозяйственных операций всеми хозяйствующими субъектами Прочие документы Самостоятельно разрабатываемые отдельными хозяйствующими субъектами с учетом специфики их деятельности

ОРГАНИЗАЦИЯ СИСТЕМЫ ДОКУМЕНТООБОРОТА Стадии документооборота 1. Поступление документов со стороны и выписка их в организации 2. Исполнение и определенная доработка документов в организации до поступления их в бухгалтерию 3. Поступление первичных документов в бухгалтерию 4. Обработка документов в бухгалтерии 5. Обеспечение текущего хранения документов 6. Передача документов на хранение в архив организации, а затем в гос. архивы 1. Проверка документов по форме и содержанию 2. Оценка в денежной форме операций, отраженных в документах 3. Запись на документах бухгалтерских проводок 4. Включение документов в учетные регистры

Федеральным законом РФ от 21. 11. 96 г № 129 -ФЗ «О бухгалтерском учете» установлена обязанность организаций хранить первичные учетные документы, регистры БУ и БО в течении сроков , устанавливаемых в соответствии с правилами организации государственного архивного дела , но не менее 5 лет. Рабочий План счетов БУ , o другие документы учетной политики , o процедуры кодирования o программы машинной обработки данных (с указанием сроков использования) должны храниться организациями не менее пяти лет после года , в котором они использовались для составления БО в последний раз.

Статья 120. Грубое нарушение правил учета доходов и расходов и объектов налогообложения Под грубым нарушением правил учета доходов и расходов и объектов налогообложения для целей настоящей статьи понимается отсутствие первичных документов, или отсутствие счетовфактур, или регистров бухгалтерского учета или налогового учета, систематическое (два раза и более в течение календарного года) несвоевременное или неправильное отражение на счетах бухгалтерского учета, в регистрах налогового учета и в отчетности хозяйственных операций, денежных средств, материальных ценностей, нематериальных активов и финансовых вложений налогоплательщика.

Статья 15. 11. Грубое нарушение правил ведения бухгалтерского учета и представления бухгалтерской отчетности, а равно порядка и сроков хранения учетных документов - влечет наложение административного штрафа на должностных лиц в размере от 2000 до 3000 рублей. Примечание. Под грубым нарушением правил ведения бухгалтерского учета и представления бухгалтерской отчетности понимается: o искажение сумм начисленных налогов и сборов не менее чем на 10 процентов; o искажение любой статьи (строки) формы бухгалтерской отчетности не менее чем на 10 процентов.

Инвентаризация это определенная последовательность практических действий по документальному подтверждению наличия, состояния и оценки имущества и обязательств организации с целью обеспечения достоверности данных учета и отчетности

СУЩНОСТЬ ИНВЕНТАРИЗАЦИИ И ЦЕЛИ ЕЕ ПРОВЕДЕНИЯ Инвентаризация - проверка фактического наличия, качественного состояния и комплектности имущества и сличение их с учетными данными хозяйства (организации) Причины проведения инвентаризации Ошибки при отпуске и приеме ценностей Неисправности оргтехники Хищения и злоупотребления Объекты инвентаризации Наличие процессов, не фиксируемых первичными документами Контроль действий материально-ответственных лиц Цели инвентаризации Имущество организации Выявление фактического наличия имущества Обязательства организации Сопоставление фактического наличия имущества с данными бухгалтерского учета Имущество, не принадлежащее организации, учитываемое за балансом Проверка полноты отражения в учете обязательств

ПОРЯДОК И СРОКИ ПРОВЕДЕНИЯ ИНВЕНТАРИЗАЦИИ Порядок и сроки проведения инвентаризации определяются руководителем организации ИНВЕНТАРИЗАЦИЯ ПРОВОДИТСЯ ОБЯЗАТЕЛЬНО При передаче имущества в аренду, выкупе, продаже, а также при преобразовании государственного или муниципального предприятия Перед составлением годовой бухгалтерской отчетности При смене материальноответственных лиц При выявлении фактов хищения, злоупотребления или порчи имущества В случае стихийного бедствия или других чрезвычайных обстоятельств При реорганизации или ликвидации организации

. Так")

Оценка процесс соизмерения хозяйственных средств через единый денежный эквивалент ("выражение в денежной форме"). Так же результат этого процесса…

Калькулирование исчисление себестоимости единицы продукции или выполненных работ, оказанных услуг, в денежном выражении , иными словами, это расчет себестоимости продукции.

, o технологическая фаза (передел,")

Объектом калькулирования продукт производства (деталь, узел, изделие, группа однородных изделий), o технологическая фаза (передел, производство), o стадия o и пр. , то есть продукция разной степени готовности, виды работ или услуг. o

Счета бухгалтерского учета и Классификации счетов

Хозяйственные операции меняют величину хозяйственных средств и величину источников этих средств и необходимость в учете этих изменений возникает именно тогда, когда эти изменения происходят и только затем учитывать суммарные изменения в отчетностибалансе предприятия. Для учета текущих изменений в БУ ведут так называемые счета. Счет – это инструмент учета и группировки однородных хозяйственных средств и операций, а также способ их отображения на языке БУ.

ПОНЯТИЕ О СЧЕТАХ БУХГАЛТЕРСКОГО УЧЕТА И ИХ СТРОЕНИЕ Счет - способ группировки и текущего отражения изменений, происходящих с хозяйственными средствами организации Предназначен для отражения и контроля конкретного объекта учета Система счетов - способ экономической группировки текущего контроля и отражения хозяйственных операций, совершающихся с имуществом (активами) организации и источниками его формирования (пассивами) Схема счета Д (дебет) Счет (наименование) К (кредит) Атрибуты счета Сальдо начальное Остаток средств на счете Сн -Остаток на начало периода Дебетовый оборот (Од) - сумма всех записей, сделанных за период по дебету счета Сальдо конечное Ск -Остаток на конец периода Кредитовый оборот (Ок) - сумма всех записей, сделанных за период по кредиту счета

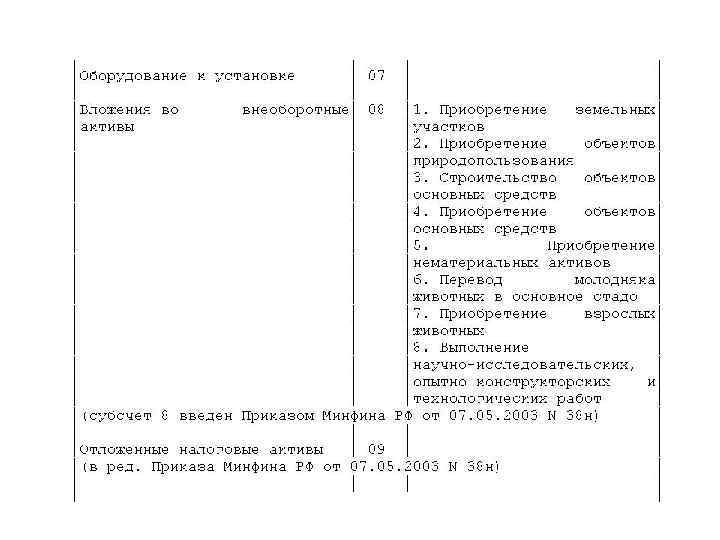

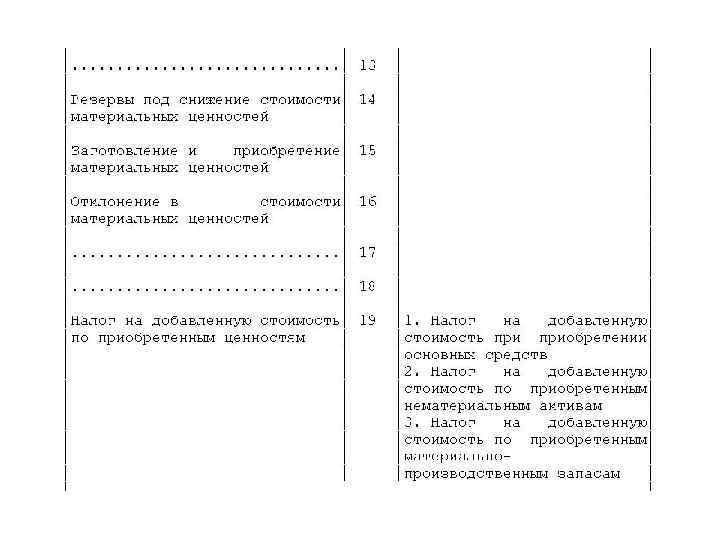

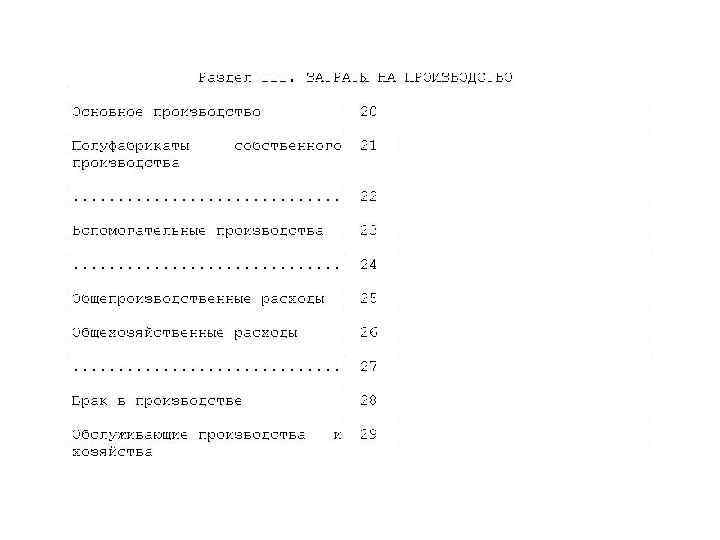

Все счета БУ систематизированы и перечень этих счетов называется Планом счетов. План счетов БУ и инструкция по его применению утвержден Приказом Минфина РФ от 31. 10. 2000 г № 94 н

Счета бывают трех типов o o o активные пассивные активно-пассивные

Активные счета предназначены для описания хозяйственных средств по составу и размещению. Дебет означает приход, а кредит - расход. Активные счета подразделяются : o инвентарные, описывающие имущество предприятия; o денежные, учитывающие деньги в кассе, на расчетном счете; o затратные (калькуляционные), отображающие затраты на производство продукции, выполнение работ, оказание услуг; o собирательно – распределительные, регистрирующие накладные расходы; o расчетные, фиксирующие расчеты.

АКТИВНЫЕ И ПАССИВНЫЕ СЧЕТА Деление счетов бухгалтерского учета по характеру Активные Пассивные Счета для учета хозяйственных средств организации (имущество) Счета для учета источников образования средств Остатки счетов отражаются в активе баланса Остатки счетов отражаются в пассиве баланса СТРУКТУРА АКТИВНОГО СЧЕТА Д (дебет) 1. Название Сн - остаток на начало периода 2. Операции по увеличению средств (+) 4. Од - дебетовый оборот (сумма всех хозяйственных операций за период по дебету) 6. К (кредит) 3. Операции по уменьшению средств (-) 5. Ок - кредитовый оборот (сумма всех хозяйственных операций за период по кредиту) Ск - Остаток на конец периода (1 + 4 - 5) Ск (активного счета) = Сн + Од - Ок

Пассивные счета предназначены для описания источников и целевого назначения ХС. Дебет означает расход, а кредит - приход. Пассивные счета подразделяются на: o фондовые, описывающие источники средств; o отдельно регулирующие, отражающие амортизацию активов; o ссудные, учитывающие кредиты и заемные средства.

3. Операции по уменьшению источников (-) 5. 1.")

СТРУКТУРА ПАССИВНОГО СЧЕТА Название Д (дебет) 3. Операции по уменьшению источников (-) 5. 1. К (кредит) Сн - остаток на начало периода 2. Операции по увеличению источников (+) Од - дебетовый оборот (сумма всех хозяйственных операций за период по дебету) 4. Ок - кредитовый оборот (сумма всех хозяйственных операций за период по кредиту) 6. Ск - Остаток на конец периода (1 + 4 - 5) Ск Д (пассивного счета) = Сн + Ок - Од «Название счета» Сн Од Ок Ск К

Активно – пассивные счета В одних случаях выступают как активные в других – как пассивные. Они предназначены в основном для расчетов и показывают либо долги поставщикам, либо долги покупателей.

АКТИВНО-ПАССИВНЫЕ СЧЕТА Объединяют признаки активных и пассивных счетов С односторонним сальдо С двухсторонним сальдо С дебетовое или С кредитовое Д Сч. 84 «Нераспределенная прибыль (непокрытый убыток)» С дебетовое и С кредитовое К Сн Од Ок Ск Д Сч. 76 «Расчеты с разными дебиторами и кредиторами» Сн Сн Од Ок Ск Ск К

По степени обобщения Показатели, которые отражают бухгалтерские счета различны, а именно, это могут быть показатели представляющие собой обобщенную характеристику средств и источников, но эти показатели могут быть детализированы до какой угодно степени и будут отражать движение или изменение отдельных частей целого обобщенного показателя.

.")

По степени обобщения o o o Синтетические; Субсчета; Субконто (аналитические ).

СИНТЕТИЧЕСКИЕ И АНАЛИТИЧЕСКИЕ СЧЕТА Счета бухгалтерского учета Синтетические Аналитические Счета бухгалтерского учета, предназначенные для учета наличия и движения экономически однородных групп средств предприятия и их источников, а также совершаемых процессов в обобщенном виде Счета бухгалтерского учета, предназначенные для детализации, конкретизации информации о наличии, состоянии и движении средств и их источников, содержащейся в синтетических счетах Счета первого порядка, ведутся только в денежном выражении Открываются в развитие определенного синтетического счета в разрезе его видов, частей, статей. Ведутся в натуральном, трудовом и денежном выражении Отражение хозяйственных средств и процессов в обобщенном виде на синтетических счетах называется синтетическим учетом Отражение хозяйственных средств и процессов в детализированном виде на аналитических счетах называется аналитическим учетом

СВЯЗЬ МЕЖДУ АНАЛИТИЧЕСКИМ И СИНТЕТИЧЕСКОГО УЧЕТОМ Остаток синтетического счета равен сумме остатков аналитических счетов по данному синтетическому счету Обороты по дебету синтетического счета равны сумме оборотов по дебету аналитических счетов данного синтетического счета Обороты по кредиту синтетического счета равны сумме оборотов по кредиту аналитических счетов данного синтетического счета Субсчет Способ группировки данных аналитических счетов Количество синтетических счетов и субсчетов определяется потребностями составления отчетности, а количество аналитических счетов - потребностями управления хозяйственным органом Данные синтетических и аналитических счетов обобщаются в конце отчетного периода с целью получения сводной информации

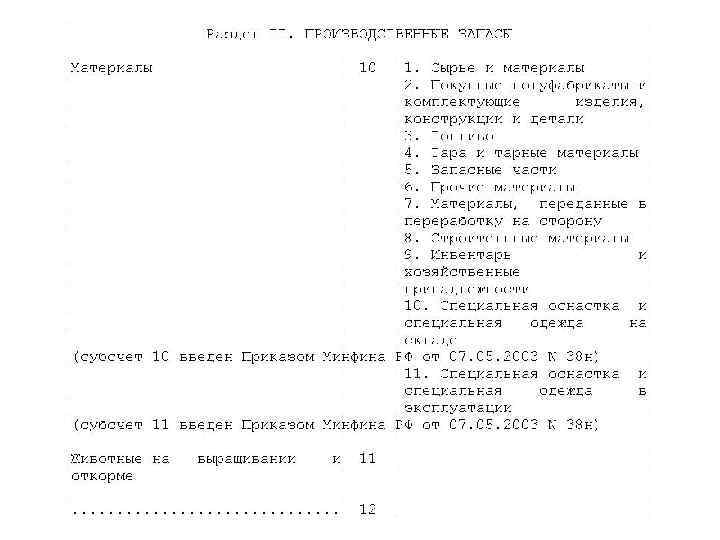

1. 2. 10 «Материалы» 10/1 «Сырье и материалы» 10/2 «Покупные полуфабрикаты и комплектующие изделия…» 10/3 «Топливо» 3. 4. 10/3. 1 «Бензин» 10/3. 2 «Уголь» 10/3. 3 «Мазут» 10/3. 1. 92 « 92 й бензин» 10/3. 1. 95 « 95 й бензин» 5. 10/3. 1. 92. Т « 92 й бензин Тюмень» 10/3. 1. 92. Б « 92 й бензин Башкирия»

ПОНЯТИЕ БУХГАЛТЕРСКИХ ПРОВОДОК

Каждая хозяйственная операция обязательно отражается на дебете одного и кредите другого счета (принцип двойной записи) Кодировка хозяйственной операции с помощью счетов носит название бухгалтерской проводки – это процедура определения счетов, обусловленных конкретным хозяйственным фактом, и последующего отражения на них суммы изменений в составе средств и их источников. 2 бухгалтерских счета , участвующие в отражении хозяйственной операции называются корреспондирующими, а их связь – корреспонденцией.

Например: Приобретены товары у поставщика Дт 41 – Кт 60

Получены наличные деньги с расчетного счета Дт 50 – Кт 51

Начислена заработная плата рабочим основного цеха Дт 20 – Кт 70

Перечислен налог в бюджет Дт 68 – Кт 51

– Кт 66 (67)")

Получен банковский кредит Дт 51 (52, 55) – Кт 66 (67)

Взят в аренду автомобиль Дт 001

Зарегистрировано предприятие Дт 75 – Кт 80

Дт 62 – Кт 62")

Зачтен ранее полученный от покупателя аванс (предоплата) Дт 62 – Кт 62

Продана готовая продукция покупателю Дт 62 – Кт 90 Дт 90 – Кт 43 Дт 90 – Кт 68

ЭТАПЫ ОТРАЖЕНИЯ ХОЗЯЙСТВЕННЫХ ОПЕРАЦИЙ В БУХГАЛТЕРСКОМ УЧЕТЕ

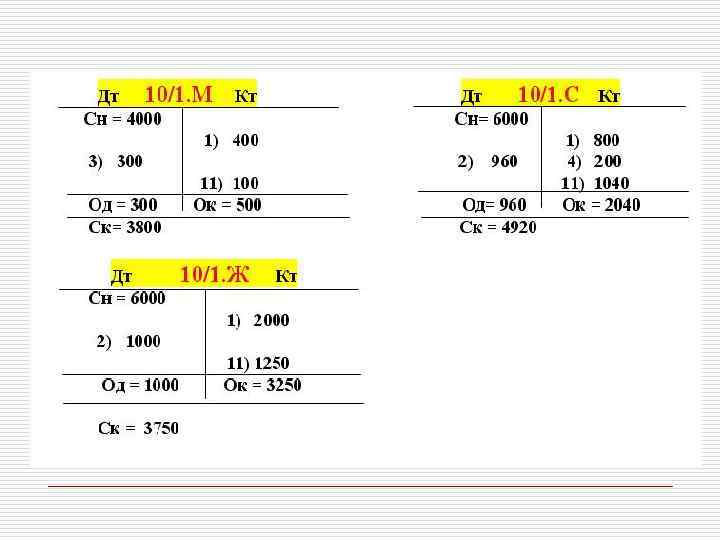

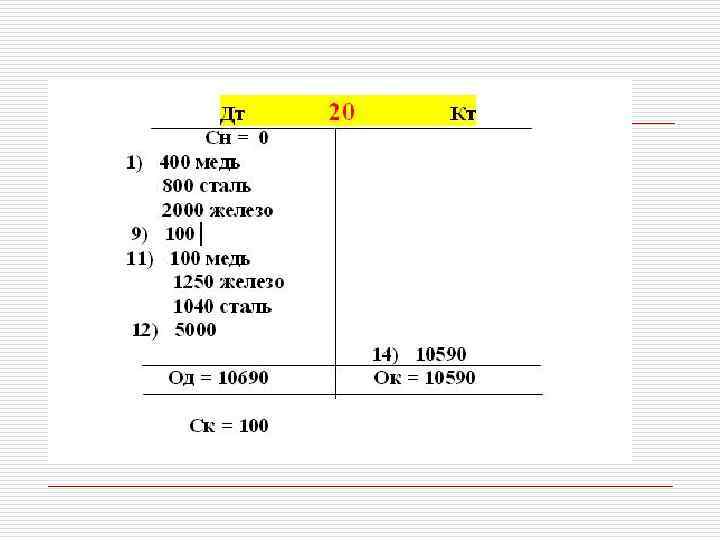

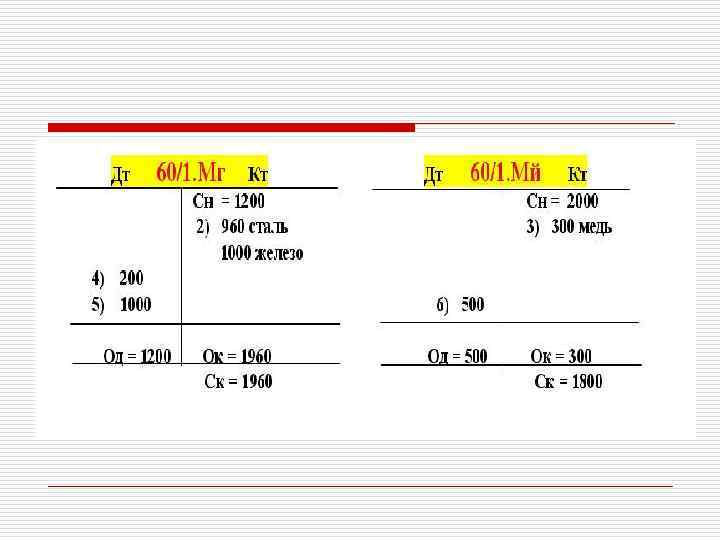

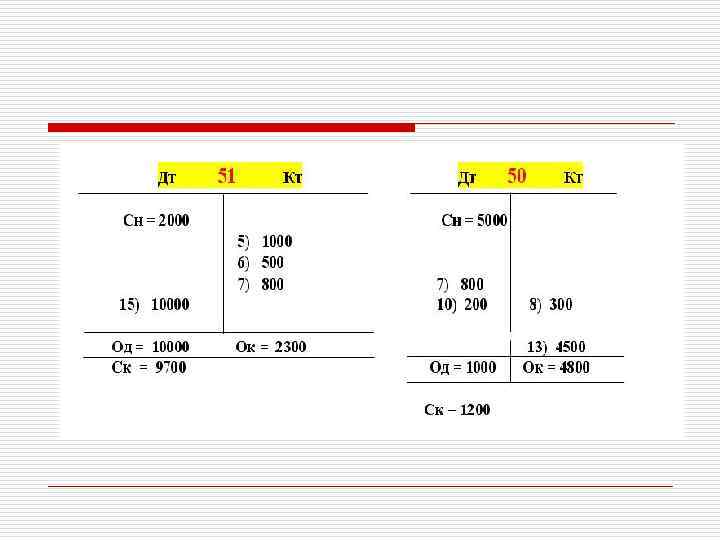

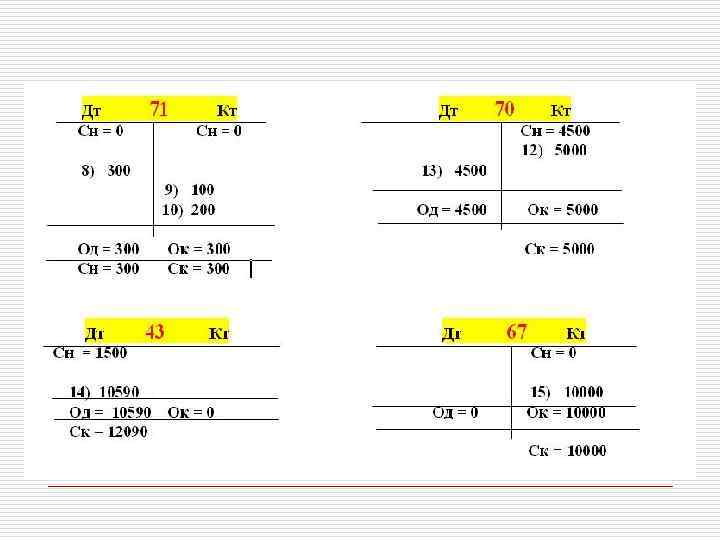

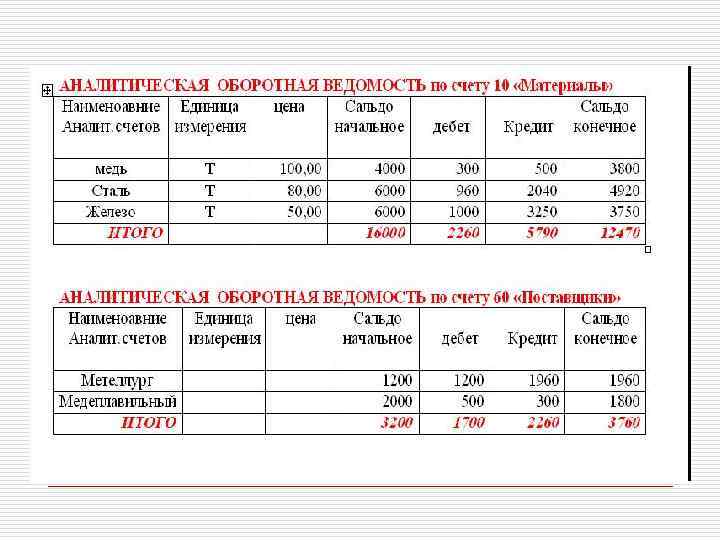

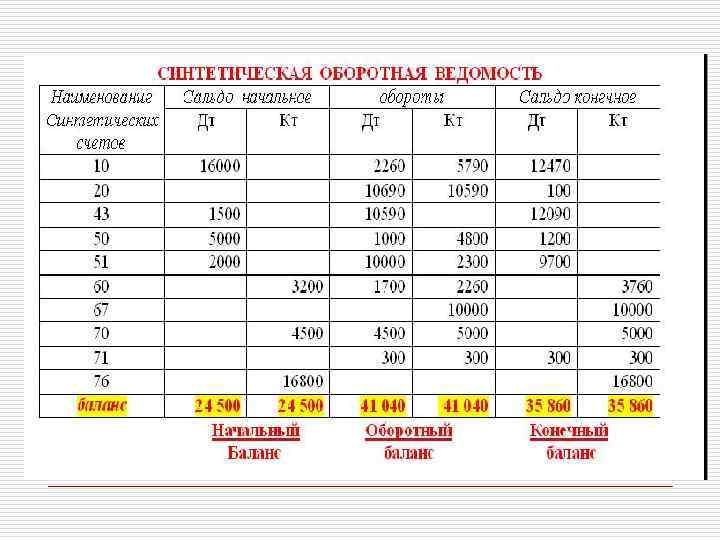

ПРИМЕР Отражения хозяйственных операций по аналитическим и синтетическим счетам Организацией, занимающейся изготовлением металлических изделий из разных видов металлов, в течение месяца (учетного периода) были совершены следующие хозяйственные операции.

с точки зрения законности и наличия необходимых")

1 этап. Проверка поступивших первичных документов (оформление) с точки зрения законности и наличия необходимых реквизитов. Контировка - определение корреспондирующих счетов и формирование проводок (обработка).

1. Отпущено со склада в производство сырье: Медь 4 т по цене 100 рублей за тонну Дт 20 – Кт 10/1. М 400 Сталь 10 т по цене 80 рублей за тонну Дт 20 – Кт 10/1. С 800 Железо 40 т по цене 50 рублей за тонну Дт 20 – Кт 10/1. Ж 2000

2. Получено от поставщика-завода «Металлург» и оприходовано на склад сырье n 12 т стали Дт 10/1. С – Кт 60/1. Мг n 960 20 т железа Дт 10/1. Ж – Кт 60/1. Мг 1000

3. Получено от медеплавильного завода 3 т меди Дт 10/1. М – Кт 60/1. Мй 300

4. Возвращено на «Металлург» 2, 5 т стали как некондиционной 1. Дт 60/1. Мг – Кт 10/1. С 200 2. Дт 10/1. С – Кт 60/1. Мг (-)200 Метод красного сторно

5. Перечислено с расчетного счета в погашение кредиторской задолженности заводу «Металлург» 1000 рублей Дт 60/1. Мг – Кт 51 1000 6. Перечислено с расчетного счета в погашение кредиторской задолженности медеплавильному заводу 500 рублей Дт 60/1. Мй – Кт 51 500

7. Получены деньги в кассу с расчетного счета 800 рублей Дт 50 – Кт 51 800

8. Выдано в подотчет на хозяйственные нужды 300 рублей Дт 71 – Кт 50 300 9. Израсходовано на нужды производства 100 рублей (авансовый отчет) Дт 20 - Кт 71 100 10. Принято в кассу неизрасходованных денег 200 рублей Дт 50 – Кт 71 200

11. Отпущено в производство o меди 1 т Дт 20 – Кт 10/1. М 100 o железа 25 т Дт 20 – Кт 10/1. Ж 1250 o стали 13 т Дт 20 – Кт 10/1. С 1040

12. Начислена заработная плата рабочим основного цеха 5000 рублей Дт 20 – Кт 70 5000 13. Выплачена заработная плата из кассы 4500 рублей Дт 70 – Кт 50 4500 14. Поступила на склад готовая продукция на 10590 рублей Дт 43 – Кт 20 10590 15. Зачислен на расчетный счет долгосрочный кредит банка в сумме 10000 рублей Дт 51 – Кт 67 10000

в регистры")

2 этап. Обобщение информации, имеющейся в первичных документов, и ее перенесение (разноска) в регистры бухгалтерского учета

путем объединения их в субсчета, затем")

3 этап. Обобщение информации по однородным средствам (источникам) путем объединения их в субсчета, затем в аналитические счета.

4 этап. Составление Балансов организации на уровне всего предприятия на уровне аналитических счетов.

Равенства балансов выведены и сформулированы в постулатах Пачоли* : o Сумма начальных и конечных дебетовых сальдо равна сумме начальных и конечных кредитовых сальдо ; o Сумма дебетовых оборотов равна сумме кредитовых оборотов.

- великий математик и отец современного учета.")

Лука Пачоли (1445 -1517) - великий математик и отец современного учета.

". . . кто в делах своих не умеет быть хорошим бухгалтером, тот будет бродить как слепой в потемках наугад, и не миновать ему больших убытков. . . " Лука Пачоли "Сумма арифметики, геометрии, учения о пропорциях и отношениях, Трактат XI. "О счетах и записях. " Венеция, 1494

Профессия бухгалтер - одна из старейших в истории. На вопрос, когда родилась бухгалтерия, однозначного ответа нет. Обычно можно услышать три ответа: o 6000 лет тому назад, в тот момент, когда люди стали целенаправленно регистрировать факты хозяйственной жизни; o 518 лет тому назад, когда вышла книга Луки Пачоли, и началось осмысление учета; o 100 лет тому назад, когда появились первые теоретические конструкции в области бухгалтерского учета. Бухгалтеры всего мира отмечают свой профессиональный праздник Международный день бухгалтерии (International Accounting Day) или, другими словами, Международный день бухгалтера ежегодно 10 ноября. Эта дата была выбрана в связи с публикацией 10 ноября 1494 года в Венеции труда Луки Пачоли (Luca Pacioli) «Все об арифметике, геометрии и пропорции» . Одна из глав книги содержала информацию о бухгалтерских счетах, а Пачоли был назван «отцом бухгалтерии» .

Испанский бухгалтер Салозано сказал в 1603 г: «Бухгалтерский учет стоит выше всех наук и искусств , ибо все в нем нуждаются, а он ни в ком не нуждается. Без Бухгалтерского учета мир был бы неуправляем и люди не смогли бы понимать друга» .

Очень трудно в России бухгалтеру… Жизнь уж точно не сахар, не мед… То держава замучит налогами, То начальник за что-то орет!

Все законы шерстят бухгалтерию! ФНС нас за горло берет! Никакого не стало доверия – Раз бухгалтер – то, видимо, врет!

Сослуживцы всегда недовольные: «Ну, чего ты пристала опять? » «Вы неправильно ордер оформили, И забыли на счете печать…»

На детей не останется времени, О хозяйстве давнишняя грусть… Пишешь мужу письмо на компьютере : «Дорогой, я опять задержусь…»

И при виде постели с подушкою Не в экстаз ты впадаешь, а в транс! Хорошо бы о сексе задуматься, Но все силы ушли на баланс.

На работе одни только трения, В личной жизни кромешный бардак… Даже дебет встречается с кредитом, А бухгалтер со счастьем никак!

ПРАВОВОЕ РЕГУЛИРОВАНИЕ БУХГАЛТЕРСКОГО УЧЕТА

Законодательство совокупность общеобязательных правовых актов, т. е. выраженные в надлежащей форме установления , издаваемые от имени государства, и конкретные нормы права, представляющие собой отдельные положения , которые содержатся в этих актах

В соответствии со ст. 71 Конституции РФ БУ находится в ведении РФ, т. е. государства. Государство в лице Правительства РФ осуществляет общее методологическое руководство БУ в целях его упорядоченности, обеспечения единообразия и сопоставимости. В свою очередь Правительство предоставляет право своим отдельным органам разрабатывать и утверждать в пределах своей компетенции и на основании законодательства РФ нормативные акты, обязательные для исполнения всеми организациями. Таким образом, складывается система законодательных и нормативных актов, которые прямо или косвенно регулируют бухгалтерский учет.

Основополагающие постулаты римского права o o o При взаимоисключающих законах нельзя применять ни один из них; Закон обратной силы не имеет; За все надо платить.

Группы юридических норм o Совершенные - o более чем совершенные - o менее совершенные – o Несовершенные - их невыполнение приводит к невозможности совершить действия нарушающие закон, считаются не только недействительными, но и влекут наказание виновных это нормы, которые сохранив юридическую силу, приводят организацию к невыгодным позициям нормы, которые провозглашаются, но их можно нарушать

Правила применения нормативных документов o o документ изданный вышестоящей инстанцией, отменяет норму, изданную нижестоящей инстанции; требования нормативных документов , изданные одной и той же инстанцией , предполагают отмену прежней нормы в пользу новой нормы, новый закон отменяет предыдущий; нормы противоречащие другу внутри одного документа , предполагают , что действует более узкая норма и только то , что не вмещается в эту , более узкую норму , регулируется нормой более широкой; нормы, защищающие интересы ф/л , должны трактоваться в их пользу.

Цель нормативного регулирования обеспечение доступа всем заинтересованным пользователям к информации, представляющей объективную картину финансового положения и результатов деятельности хозяйствующих субъектов.

Система нормативного регулирования Первый уровень. Составляют документы: o кодексы, o Федеральные Законы, o Указы Президента РФ, o Постановления правительства РФ, регулирующие прямо или косвенно постановку БУ в организации, а также представления БО.

по БУ (ПБУ) , План счетов БУ и")

o Второй уровень Составляют положения (стандарты) по БУ (ПБУ) , План счетов БУ и инструкция по его применению.

o Третий уровень методические указания по ведению БУ, в тч. инструкции, рекомендации, разъяснения, указания и т. п.

o Четвертый уровень рабочие документы организации, формирующие ее отчетную политику в методическом, техническом и организационном аспектах.

Учет экономической деятельности организаций. Доходы и расходы.

Доходы и расходы предприятия определяются в соответствии с ПБУ 9/99 «Доходы организации» , утвержденным Приказом Минфина РФ от 06. 05. 1999 г № 32 н (введен в действие с 01. 2000 г) и ПБУ 10/99 «Расходы организации» , утвержденным Приказом Минфина от 06. 05. 1999 г № 33 н (введен в действие с 01. 2000 г)

ПБУ 9/99 «Доходы организации» 2. Доходами организации признается увеличение экономических выгод в результате поступления активов (денежных средств, иного имущества) и (или) погашения обязательств, приводящее к увеличению капитала этой организации, за исключением вкладов участников (собственников имущества).

ПБУ 9/99 «Доходы организации» 3. Не признаются доходами организации поступления от других юридических и физических лиц: o сумм налога на добавленную стоимость, акцизов, налога с продаж, экспортных пошлин и иных аналогичных обязательных платежей; o по договорам комиссии, агентским и иным аналогичным договорам в пользу комитента, принципала и т. п. ; o в порядке предварительной оплаты продукции, товаров, работ, услуг; o авансов в счет оплаты продукции, товаров, работ, услуг; o задатка; o в залог, если договором предусмотрена передача заложенного имущества залогодержателю; o в погашение кредита, займа, предоставленного заемщику.

ПБУ 10/99 «Расходы организации» 2. Расходами организации признается уменьшение экономических выгод в результате выбытия активов (денежных средств, иного имущества) и (или) возникновения обязательств, приводящее к уменьшению капитала этой организации, за исключением уменьшения вкладов по решению участников (собственников имущества).

ПБУ 10/99 «Расходы организации» 3. Не признается расходами организации выбытие активов: o в связи с приобретением (созданием) внеоборотных активов (основных средств, незавершенного строительства, нематериальных активов и т. п. ); o вклады в уставные (складочные) капиталы других организаций, приобретение акций акционерных обществ и иных ценных бумаг не с целью перепродажи (продажи); o по договорам комиссии, агентским и иным аналогичным договорам в пользу комитента, принципала и т. п. ; o в порядке предварительной оплаты материальнопроизводственных запасов и иных ценностей, работ, услуг; o в виде авансов, задатка в счет оплаты материальнопроизводственных запасов и иных ценностей, работ, услуг; o в погашение кредита, займа, полученных организацией

Для правильного сопоставления доходов и расходов стандарты БУ выделяют 2 вида деятельности и/или состояния предприятия o Обычная деятельность o Прочая деятельность

Обычным видом деятельности считается функционирование организации, которое является основным по назначению и по результатам хозяйствования. Если годовая выручка (доход) от какого-то вида деятельности превышает 5%, то такая деятельность может быть отнесена к обычной. Сопоставление доходов и расходов по обычным видам деятельности предприятия для выявления прибыли или убытки производится с применением счета 90 «Продажи» . Доход от обычного вида деятельности называется выручкой.

ПБУ 9/99 «Доходы организации» 5. Доходами от обычных видов деятельности является выручка от продажи продукции и товаров, поступления, связанные с выполнением работ, оказанием услуг… 6. Выручка принимается к бухгалтерскому учету в сумме, исчисленной в денежном выражении, равной величине поступления денежных средств и иного имущества и (или) величине дебиторской задолженности

ПБУ 9/99 «Доходы организации» п. 12. Выручка признается в бухгалтерском учете при наличии следующих условий: o o o а) организация имеет право на получение этой выручки, вытекающее из конкретного договора или подтвержденное иным соответствующим образом; б) сумма выручки может быть определена; в) имеется уверенность в том, что в результате конкретной операции произойдет увеличение экономических выгод организации. Уверенность в том, что в результате конкретной операции произойдет увеличение экономических выгод организации, имеется в случае, когда организация получила в оплату актив либо отсутствует неопределенность в отношении получения актива; г) право собственности (владения, пользования и распоряжения) на продукцию (товар) перешло от организации к покупателю или работа принята заказчиком (услуга оказана); д) расходы, которые произведены или будут произведены в связи с этой операцией, могут быть определены.

ПБУ 9/99 «Доходы организации» п. 12 Если в отношении денежных средств и иных активов, полученных организацией в оплату, не исполнено хотя бы одно из названных условий, то в бухгалтерском учете организации признается кредиторская задолженность, а не выручка. Дт 58 – Кт 60

Субъекты малого предпринимательства, за исключением эмитентов публично размещаемых ценных бумаг, вправе признавать выручку по мере поступления денежных средств от покупателей (заказчиков) при соблюдении условий, определенных в подпунктах «а» , «б» , «в» и «д» настоящего пункта. (абзац введен Приказом Минфина РФ от 08. 11. 2010 N 144 н)

ПБУ 10/99 «Расходы организации» п. 5, 6 5. Расходами по обычным видам деятельности являются расходы, связанные с изготовлением продукции и продажей продукции, приобретением и продажей товаров. Такими расходами также считаются расходы, осуществление которых связано с выполнением работ, оказанием услуг. 6. Расходы по обычным видам деятельности принимаются к бухгалтерскому учету в сумме, исчисленной в денежном выражении, равной величине оплаты в денежной и иной форме или величине кредиторской задолженности

ПБУ 10/99 «Расходы организации» п. 8 8. При формировании расходов по обычным видам деятельности должна быть обеспечена их группировка по следующим элементам: o материальные затраты; o затраты на оплату труда; o отчисления на социальные нужды; o амортизация; o прочие затраты. Для целей управления в бухгалтерском учете организуется учет расходов по статьям затрат. Перечень статей затрат устанавливается организацией самостоятельно.

16. Расходы признаются в бухгалтерском учете при наличии следующих условий: o расход производится в соответствии с конкретным договором, требованием законодательных и нормативных актов, обычаями делового оборота; o сумма расхода может быть определена; o имеется уверенность в том, что в результате конкретной операции произойдет уменьшение экономических выгод организации. Уверенность в том, что в результате конкретной операции произойдет уменьшение экономических выгод организации, имеется в случае, когда организация передала актив либо отсутствует неопределенность в отношении передачи актива. Если в отношении любых расходов, осуществленных организацией, не исполнено хотя бы одно из названных условий, то в бухгалтерском учете организации признается дебиторская задолженность.

18. Расходы признаются в том отчетном периоде, в котором они имели место, независимо от времени фактической выплаты денежных средств и иной формы осуществления (допущение временной определенности фактов хозяйственной деятельности). Если организацией - субъектом малого предпринимательства, за исключением эмитентов публично размещаемых ценных бумаг, принят порядок признания выручки от продажи продукции и товаров не по мере передачи прав владения, пользования и распоряжения на поставленную продукцию, отпущенный товар, выполненную работу, оказанную услугу, а после поступления денежных средств и иной формы оплаты, то и расходы признаются после осуществления погашения задолженности. (в ред. Приказа Минфина РФ от 08. 11. 2010 N 144 н)

Если конкретное предприятие осуществляет несколько видов деятельности , то ряд из них носит вспомогательный эпизодический характер и выручка (доход) от них не является регулярным и не превышает 5% от совокупной выручки, эти виды деятельности не относят к обычным. Сопоставление прочих доходов и расходов ведется на счете 91.

ПБУ 9/99 «Доходы организации» п. 7 Прочими доходами являются: o o o поступления, связанные с предоставлением за плату во временное пользование (временное владение и пользование) активов организации (с учетом положений пункта 5 настоящего Положения) (76); поступления, связанные с предоставлением за плату прав, возникающих из патентов на изобретения, промышленные образцы и других видов интеллектуальной собственности (с учетом положений пункта 5 настоящего Положения) (76); поступления, связанные с участием в уставных капиталах других организаций (включая проценты и иные доходы по ценным бумагам) (76);

")

o o o прибыль, полученная организацией в результате совместной деятельности (по договору простого товарищества) (76/3 «Расчеты по причитающимся дивидендам и другим доходам» ); поступления от продажи основных средств и иных активов, отличных от денежных средств (кроме иностранной валюты), продукции, товаров (62); проценты, полученные за предоставление в пользование денежных средств организации (76, 58/3), а также проценты за использование банком денежных средств, находящихся на счете организации в этом банке (76, 51);

o o o o штрафы, пени, неустойки за нарушение условий договоров (76/2 Расчеты по претензиям); активы, полученные безвозмездно, в том числе по договору дарения (08, 10, 41); поступления в возмещение причиненных организации убытков (76/2); прибыль прошлых лет, выявленная в отчетном году (62, 76); суммы кредиторской и депонентской задолженности, по которым истек срок исковой давности (60, 76); курсовые разницы (52); сумма дооценки активов (01, 04, 10, 41); прочие доходы.

9. Прочими доходами также являются поступления, возникающие как последствия чрезвычайных обстоятельств хозяйственной деятельности (стихийного бедствия, пожара, аварии, национализации и т. п. ): стоимость материальных ценностей, остающихся от списания непригодных к восстановлению и дальнейшему использованию активов, и т. п. (10)

ПБУ 10/99 «Расходы организации» 11. Прочими расходами являются o o расходы, связанные с предоставлением за плату во временное пользование (временное владение и пользование) активов организации (02); расходы, связанные с предоставлением за плату прав, возникающих из патентов на изобретения, промышленные образцы и других видов интеллектуальной собственности расходы, связанные с участием в уставных капиталах других организаций (10, 41, 43) расходы, связанные с продажей, выбытием и прочим списанием основных средств и иных активов, отличных от денежных средств (кроме иностранной валюты), товаров, продукции (01, 04, 10);

")

o o проценты, уплачиваемые организацией за предоставление ей в пользование денежных средств (кредитов, займов) (66, 67); расходы, связанные с оплатой услуг, оказываемых кредитными организациями (76, 51); отчисления в оценочные резервы, создаваемые в соответствии с правилами бухгалтерского учета (резервы по сомнительным долгам, под обесценение вложений в ценные бумаги и др. ), а также резервы, создаваемые в связи с признанием условных фактов хозяйственной деятельности (63); штрафы, пени, неустойки за нарушение условий договоров (76/2);

; убытки прошлых лет, признанные в")

o o o o возмещение причиненных организацией убытков (76/2); убытки прошлых лет, признанные в отчетном году (60, 76); суммы дебиторской задолженности, по которой истек срок исковой давности, других долгов, нереальных для взыскания (62, 76); курсовые разницы (52); сумма уценки активов (01, 10, 41); перечисление средств (взносов, выплат и т. д. ), связанных с благотворительной деятельностью, расходы на осуществление спортивных мероприятий, отдыха, развлечений, мероприятий культурнопросветительского характера и иных аналогичных мероприятий (51, 76); прочие расходы.

13. Прочими расходами также являются расходы, возникающие как последствия чрезвычайных обстоятельств хозяйственной деятельности (стихийного бедствия, пожара, аварии, национализации имущества и т. п. ).

Приказ Минфина РФ от 31. 10. 2000 г № 94 н «Об утверждении Плана счетов БУ финансовохозяйственной деятельности организаций и Инструкции по его применению» Записи по субсчетам 90 -1 "Выручка", 90 -2 "Себестоимость продаж", 90 -3 "Налог на добавленную стоимость", 90 -4 "Акцизы" производятся накопительно в течение отчетного года. Ежемесячно сопоставлением совокупного дебетового оборота по субсчетам 90 -2 "Себестоимость продаж", 90 -3 "Налог на добавленную стоимость", 90 -4 "Акцизы" и кредитового оборота по субсчету 90 -1 "Выручка" определяется финансовый результат (прибыль или убыток) от продаж за отчетный месяц. Этот финансовый результат ежемесячно (заключительными оборотами) списывается с субсчета 90 -9 "Прибыль / убыток от продаж" на счет 99 "Прибыли и убытки". Таким образом, синтетический счет 90 "Продажи" сальдо на отчетную дату не имеет. o Дт 90/9 – Кт 99 прибыль o Дт 99 – Кт 90/9 убыток

Записи по субсчетам 91 -1 "Прочие доходы" и 91 -2 "Прочие расходы" производятся накопительно в течение отчетного года. Ежемесячно сопоставлением дебетового оборота по субсчету 91 -2 "Прочие расходы" и кредитового оборота по субсчету 91 -1 "Прочие доходы" определяется сальдо прочих доходов и расходов за отчетный месяц. Это сальдо ежемесячно (заключительными оборотами) списывается с субсчета 91 -9 "Сальдо прочих доходов и расходов" на счет 99 "Прибыли и убытки". Таким образом, синтетический счет 91 "Прочие доходы и расходы" сальдо на отчетную дату не имеет. Дт 91/9 – Кт 99 Дт 99 – Кт 91/9

Реформация баланса По окончании отчетного года все субсчета, открытые к счету 90 "Продажи" (кроме субсчета 90 -9 "Прибыль / убыток от продаж"), закрываются внутренними записями на субсчет 90 -9 "Прибыль / убыток от продаж". Дт 90/1 – Кт 90/9 Дт 90/9 – Кт 90/2, 90/3, 90/4… По окончании отчетного года все субсчета, открытые к счету 91 "Прочие доходы и расходы" (кроме субсчета 91 -9 "Сальдо прочих доходов и расходов"), закрываются внутренними записями на субсчет 91 -9 "Сальдо прочих доходов и расходов". Дт 91/1 – Кт 91/9 Дт 91/9 – Кт 91/2 По окончании отчетного года при составлении годовой бухгалтерской отчетности счет 99 "Прибыли и убытки" закрывается. При этом заключительной записью декабря сумма чистой прибыли (убытка) отчетного года списывается со счета 99 "Прибыли и убытки" в кредит (дебет) счета 84 "Нераспределенная прибыль (непокрытый убыток)". Дт 99 – Кт 84 Дт 84 – Кт 99

СПАСИБО ЗА ВНИМАНИЕ! Преподаватель, Шайдурова Наталья Викторовна

Бухучет - видеолекция.ppt