Презентация - Бухгалтерский баланс.ppt

- Количество слайдов: 20

Бухгалтерский баланс Рабчун Антонина Акимжанова Айгерим

Содержание темы 1. 2. 3. 4. 5. 6. Понятие баланса Актив и пассив баланса Статья баланса Значение баланса Типы изменений баланса Классификация бухгалтерских балансов

Бухгалтерский баланс Чтобы судить о составе и назначении средств каждого предприятия, необходима их экономическая группировка на виды имущества и источники образования имущества предприятия. Эти сведения находят отражение в бухгалтерском балансе. Термин «баланс» происходит от лат. bis- «дважды» и lanx - «чашка весов» , т. е. буквально означает «двучашие» как символ равновесия. Бухгалтерский баланс – это способ обобщения, отражения и группировки в денежной оценке имущества и обязательств организации на определенную дату. Баланс является отчетным документом и составляется на последний календарный день отчетного периода.

Бухгалтерский баланс Представляет собой таблицу, составленную из двух частей: Левая- актив- отражает имущество предприятия; Активы – это то, чем организация владеет. Включают в себя основные средства, нематериальные активы, капитальные вложения, финансовые вложения, производственные запасы, денежные средства, дебиторскую задолженность. Состоит из 2 -х разделов: «Внеоборотные активы» и «Оборотные активы» Правая – пассив- отражает источники формирования имущества. Включают в себя собственные источники имущества организации (уставный капитал, добавочный капитал, и др. ) и заемные (долгосрочные и краткосрочные кредиты банка, другие заемные средства, кредиторскую задолженность). Состоит из 3 -х разделов: «Капитал и резервы» , «Долгосрочные обязательства» , «Краткосрочные обязательства» . Итог актива = итогу пассива. Это равенство называют валютой баланса.

Форма актива

Форма пассива

Форма бухгалтерского баланса Актив Пассив Сумма, тыс. руб. Наименование статьи I. Внеоборотные активы Нематериальные активы Основные средства Капитальные вложения Долгосрочные финансовые вложения II. Оборотные активы Производственные запасы Затраты Готовая продукция Дебиторская задолженность Краткосрочные финансовые вложения Денежные средства III. Капитал и резервы Уставный капитал Добавочный капитал Резервный капитал Нераспределенная прибыль IV. Долгосрочные обязательства Кредиты Займы V. Краткосрочные обязательства Кредиты и займы Кредиторская задолженность Итого актив Итого пассив

Статья баланса В балансе каждая строка носит название статьи баланса. Статьей баланса называется показатель (строка) актива и пассива баланса, характеризующий отдельные виды имущества, источников его формирования, обязательств организации. Статьи баланса объединяются в группы, группы- в разделы, исходя из экономического содержания. Основным условием баланса является равновесие актива и пассива, вытекающее из того, что в активе и в пассиве баланса отражены одни и те же средства, но сгруппированные по разным признакам

Значение баланса Баланс имеет большое значение для руководства организации. Данные баланса служат для контроля и изучения хозяйственной деятельности и финансового положения организации; Баланс дает представление об имущественном положении организации, и о тех изменениях, которые произошли за тот или иной период. Баланс составляется на основе проверенных бухгалтерских записей, подтвержденных оправдательными документами. Это гарантирует достоверность, точность, юридическую обоснованность каждой суммы, указанной в бухгалтерском балансе.

Форма бухгалтерского баланса Актив Наименование статьи Сумма, тыс. руб. Пассив Наименование статьи Сумма, тыс. руб. I. Внеоборотные активы Нематериальные активы Основные средства Капитальные вложения Долгосрочные финансовые вложения II. Оборотные активы Производственные запасы Затраты Готовая продукция Дебиторская задолженность Краткосрочные финансовые вложения Денежные средства III. Капитал и резервы Уставный капитал Добавочный капитал Резервный капитал Нераспределенная прибыль IV. Долгосрочные обязательства Кредиты Займы V. Краткосрочные обязательства Кредиты и займы Кредиторская задолженность Итого актив Итого пассив

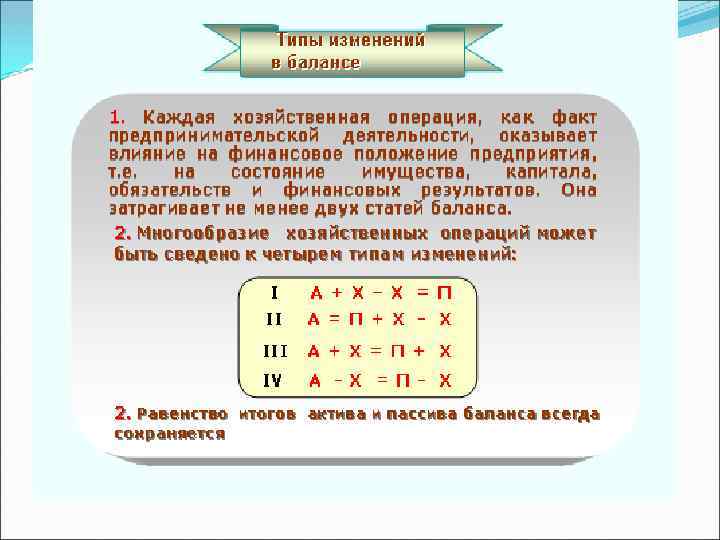

Типы изменений баланса под влиянием хозяйственных операций Первый тип изменений баланса- операции этого типа вызывают изменение двух статей актива баланса: одна увеличивается, другая уменьшается на одну и ту же сумму. Валюта баланса сохраняется. Например: в кассу поступили денежные средства от покупателя в сумме 2 тыс. рублей. В этой операции уменьшается долг покупателей и заказчиков ( строка 240) и увеличиваются денежные средства (строка 260). Итог баланса не изменяется, т. е. эту операцию можно выразить формулой А -2+2=П А + Х-Х=П

Типы изменений баланса под влиянием хозяйственных операций Второй тип изменений баланса- операции этого типа вызывают изменение двух статей пассива баланса: одна увеличивается, другая уменьшается на одну и ту же сумму. Валюта баланса сохраняется. Например: Из заработной платы работников удержан налог на доходы в сумме 3 тыс. рублей В этой операции уменьшается задолженность перед персоналом организации (строка 622) ) и увеличивается задолженность по налогам и сборам (строка 624). Итог баланса не изменяется, т. е. эту операцию можно выразить формулой А =П-3+3 А= П+Х-Х

Типы изменений баланса под влиянием хозяйственных операций Третий тип изменений баланса- операции этого типа вызывают увеличение двух статей в активе и пассиве баланса: увеличивается статья актива, и на ту же сумму увеличивается статья пассива. Валюта баланса не сохраняется, а увеличивается на эту же сумму. Например: Поступили материалы от поставщика на сумму 5 тыс. рублей В этой операции увеличивается на 5 тыс. сырье и материалы ( строка 211) и задолженность перед поставщиками (строка 621). Итог баланса изменяется- увеличивается на 5 тыс. рублей, т. е. эту операцию можно выразить формулой А +5=П+5 А+ Х=П + Х

Типы изменений баланса под влиянием хозяйственных операций Четвертый тип изменений баланса- операции этого типа вызывают уменьшение двух статей в активе и пассиве баланса: уменьшается статья актива, и на ту же сумму уменьшается статья пассива. Валюта баланса не сохраняется, а уменьшается на эту же сумму. Например: Из кассы выдана заработная плата в сумме 1 тыс. рублей В этой операции уменьшаются на 1 тыс. денежные средства ( строка 260) и задолженность перед персоналом организации (строка 622). Итог баланса изменяется- уменьшается на 1 тыс. рублей, т. е. эту операцию можно выразить формулой А 1=П-1 А-Х=П-Х

Классификация бухгалтерских балансов Оборотный Показывает остатки по видам имущества и источникам образования имущества, данные по движению имущества и источникам образования ( обороты) за определенный период. По назначению, содержанию, порядку составления Сальдовый Показывает остатки по видам имущества и источникам образования имущества на определенную дату( без оборотов).

Первый баланс, составляемый в начале деятельности организации. Составляется после")

Классификация бухгалтерских балансов Вступительный (начальный) Первый баланс, составляемый в начале деятельности организации. Составляется после регистрации устава организации и внесения в уставный капитал активов. Текущий Заключительный составления Отчетный баланс за определенный период (для отчета)- на основе проверенных данных. Ликвидационный По времени Месячный, квартальные, годовые. Составляются периодически. Составляется при ликвидации организации Предварительный Баланс составленный заранее с учетом ожидаемых изменений (предварительно). Соединительные Составляется при слиянии двух или более подразделений Разделительный Составляется в момент разделения организации или при выделении из организации его отдельных структурных единиц Консолидированный Объединенные балансы материнской и дочерних компаний 17

Сводный Баланс, составляемый управленческим органом на основе самостоятельных балансов юридических")

Классификация бухгалтерских балансов (продолжение) Сводный Баланс, составляемый управленческим органом на основе самостоятельных балансов юридических лиц, подчиняющихся ему в административном порядке По объему Баланс, характеризующий деятельность только одной организации Единичный

Баланс-нетто По полноте Баланс организации, в котором регулирующие статьи уменьшают")

Классификация бухгалтерских балансов (продолжение) Баланс-нетто По полноте Баланс организации, в котором регулирующие статьи уменьшают валюту баланса. Позволяет определить реальную стоимость имущества. Баланс организации, в котором регулирующие статьи увеличивают валюту баланса Баланс-брутто

Презентация - Бухгалтерский баланс.ppt