Презентации б.у лето 2013 Бухгалтерский баланс.ppt

- Количество слайдов: 16

Бухгалтерский баланс.

1. Сущность баланса и его назначение. Бухгалтерским балансом называется документ бухгалтерского учета, который содержит взаимно связанные сведения о средствах предприятия и источников их формирования, а также информацию о финансовом положении данного предприятия. n Баланс имеет вид двухсторонней таблицы. В левой части, называемой «Активом» фиксирует размещение средств фирмы, а в правой, называемой «Пассивом» - показывают источники этих средств, т. е. пассивы показывают размер и характер источников, активы – как предприятие размещает полученные средства, во что вкладывает. n

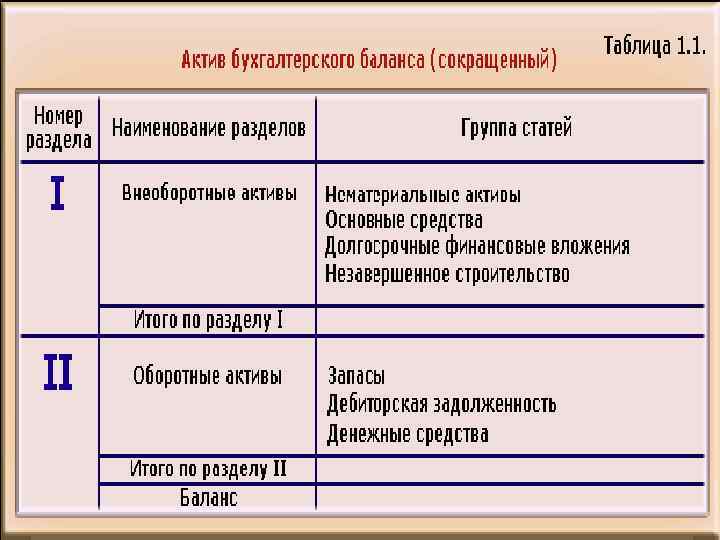

В переводе с латинского, слово «Баланс» означает «Двухчашечный» , «Часы» . Так каждому виду средств соответствует определенный источник его образования, то итог актива должен быть равен итогу пассива: это основное правило баланса и один из критериев по безошибочности. Актив баланса состоит из двух разделов: n Внеоборотные активы. n Оборотные активы.

n n Внеоборотные активы - состоит их нематериальных активов, основных средств, незавершенных капитальных вложений, долгосрочных финансовых вложений в материальные ценности. Оборотные активы - содержит сведения об остатках запасов, призванных обслуживать процессы производства и обращения, затратах в незавершенное производство, а также готовой продукции и товарах. Ведущее место занимают материальные ресурсы (10). Кроме того, в этом разделе отражаются статьи, характеризующие величину НДС. Состояния дебиторской задолженности организации, ее краткосрочные финансовые вложения в ценные бумаги, а также наличие денежных средств на счетах в банках и других оборотных активов.

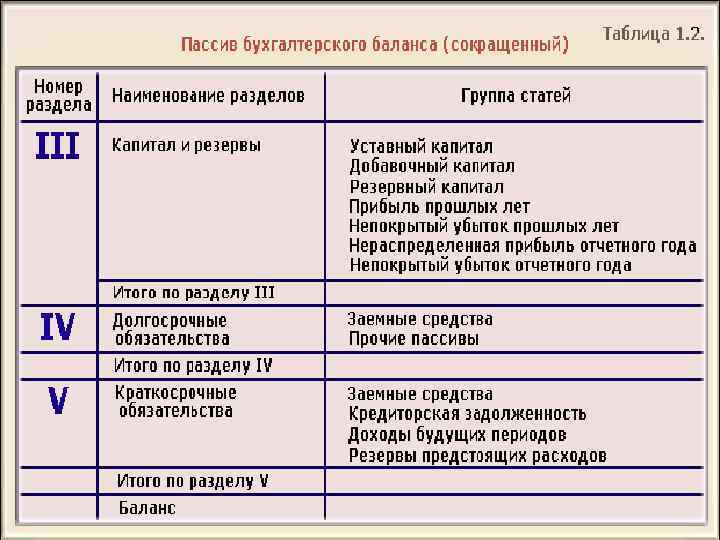

Пассив баланса состоит из трех разделов: n Капиталы и резервы. n Долгосрочные обязательства. n Краткосрочные обязательства.

n n n Капитал и резервы – отражает состав и структуру собственного капитала, включающего различные по своему экономическому содержанию, принципа формирования и использования источники финансовых резервов организации: уставный капитал, резервный капитал и добавочный капитал, нераспределенная прибыль расчетного года, непокрытый убыток прошлых лет и отчетного года. Долгосрочные обязательства – предназначен для отражения задолженности на отчетную дату по долгосрочным кредитам банков и займов, полученных от других организаций. Краткосрочные обязательства – содержат информацию о состоянии расчетов по краткосрочным кредитам банков и займов, а также о наличие кредиторской задолженности и прочих краткосрочных пассивах.

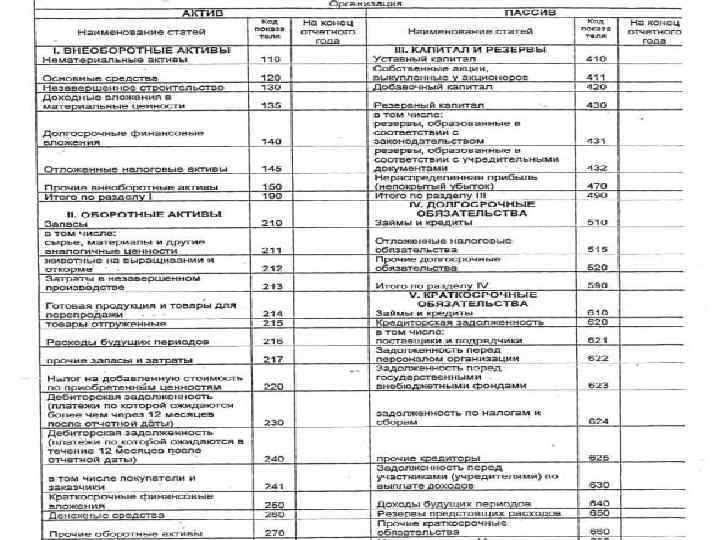

n n n Таблица баланса, как в активе, так и в пассиве предусматривает графы для указания статей баланса и сумм. Отдельные показатели по видам средств и их источников называются балансовыми статьями. В активе показываются средства, которые активно участвуют в процессе производства продукции. Источники в процессе производства не участвуют, они всего – лишь образуют средства. Так как предприятие работает и действует, на нем происходят и разнообразные события или совершаются хозяйственные операции (привозиться сырье, выпускается готовая продукция, выплачивается заработная плата и т. д. ). При проведении хозяйственной операции происходят изменения состава и источников средств, каждое из которых отражается в правой или левой части баланса.

Приведем несколько примеров по внесению хозяйственных Актив Пассив операций в статьи баланса: ОС 10550000 Уставный капитал 14580000 n внесено на расчетный счет из + 930 000 кассы предприятия 50 000 руб. Материалы 5820000 Прибыль 23000000 n отчислено из прибыли в - 420 000 - 370 000 резервный капитал 370 000 руб. Основное производство Задолженность поставщика n оформлена ссуда в банке на 2650 000 940 000 360 000 руб. , деньги зачислены + 420 000 - 340 000 на расчетный счет. Расчетный счет 260 000 Ссуда банка 1470 000 n погашена задолженность + 50 000 + 360 000 поставщику в 340 000 руб. с + 360 000 - 290 000 расчетного счета. - 340 000 Резервный капитал 60 000 n отпущены материалы в основное - 290 000 + 370 000 производство на 420 000 руб. Касса 70 000 Первоначальный итог - 50 000 19 350 000 n погашена часть ссуды с расчетного счета в 290 000 руб. Первоначальный итог Окончательный итог 19350 000 20 010 000 n приобретено основное средство в счет взноса в уставный капитал Окончательный итог за 930 000 руб. 20 010 000

2. Типы хозяйственных операций. Следует помнить, что произведенные хозяйственные операции ни при каких условиях не нарушают равенство итогов активов и пассивов, в то время как конкретные суммы в некоторых или даже во всех статьях баланса могут существенно изменяться. Это объясняет тем, что всякая хозяйственная операция затрагивает в точности две статьи баланса, при чем эти статьи могут находиться как одновременно в активе и пассиве, так и в активе и пассиве.

С этой точки зрения все хозяйственные операции могут быть разделены на четыре типа: n 1 тип: А + а – а = П А - актив n 2 тип: А = П + п – п П -пассив n 3 тип: А + а = П + п, где а = п а – статья актива n 4 тип: А – а = П – п, п – статья пассива где а = п

n n 1 тип операции – изменение только в активе баланса: одна его статья увеличивается, другая уменьшается на сумму хозяйственных операций, т. е. видоизменяется состав хозяйственных средств и их размещения. Итог баланса при этом не изменяется. 2 тип операции – изменяются только статьи пассива, происходит перераспределение средств в этой графе баланса, т. е. видоизменяются источники хозяйственных средств. При этом итог баланса не меняется

n n 3 тип операции – изменяются актив и пассив баланса одновременно в сторону увеличения его статей. Итог баланса также увеличивается на сумму хозяйственных операций по активу и пассиву, но такое симметричное увеличение и справа и слева не нарушает баланса. 4 тип операции – уменьшаются одновременно актив и пассив баланса, соответственно уменьшается и итог баланса на эту сумму, но равенство сохраняется.

Выводы: 1. Хозяйственные операции, не зависимо от их содержания находят свое отображение не менее, чем в двух статьях баланса. 2. Постоянно сохраняется равенство актива и пассива баланса. Это равенство имеет большое контрольное значение: несовпадение сумм актива и пассива баланса свидетельствует об ошибках в бухгалтерских записях.

Презентации б.у лето 2013 Бухгалтерский баланс.ppt