dca5be109aa1aa9c420fc27c9bd8235c.ppt

- Количество слайдов: 27

Българският ИКТ Пазар – Предизвикателства и Възможности София, 8 май, 2008 Боян Бойчев Председател на УС на БАИТ

Съдържание n n n Българският пазар на информационни и комуникационни технологии За БАИТ Предизвикателства и възможности

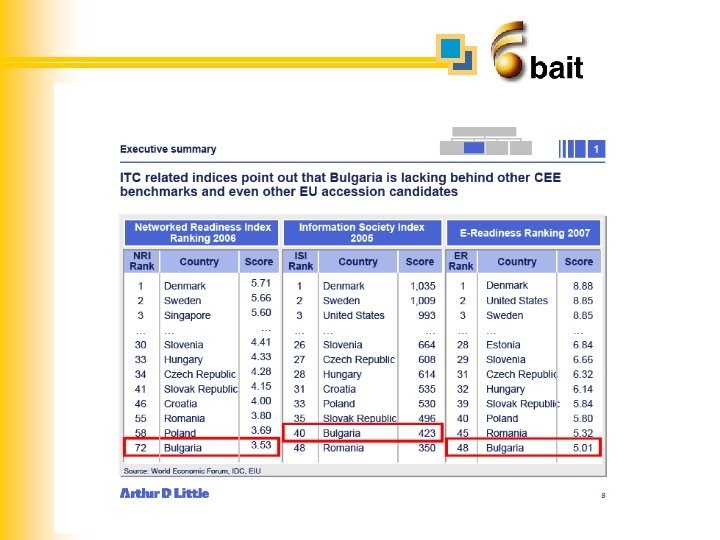

CEE високо оценява конкурентоспособността по основните критерии за вземане на решения Фактори на ІТ инфраструктура Фактори, свързани с професионалните умения на трудовите ресурси n n n Финансови фактори n Наличност на ИКТ инфраструктура Компенсация Данъци и специфични държавни такси Инфраструктура n Образователни нива Наличие на трудови ресурси Културна n адаптивност Ползване на езици n n Икономически и политически фактори Политическа ангажираност Инфраструктурна ангажираност Защита на интелектуалната собственост Бизнес и регионални фактори n n n Кошница на обществения/частния сектор Местонахождение Нормативни въпроси Пазарен опит Проблеми на качеството Source: IDC

Защо България n n n Висок и устойчив икономически растеж от 6. 2% Адекватен бюджетен баланс и спадащ държавен дълг Инфлация - повлияна от външни и вътрешни шокове Намаляващо равнище на безработица и нарастване на икономическата активност на работната сила Висок растеж на заплатите в частния сектор, при запазване на конкурентоспособността ПЧИ покриват дефицита по текущата сметка

Source: Invest. Bulgaria Agency ИКОНОМИЧЕСКИ РАСТЕЖ § Стабилен и устойчиво висок икономически растеж § По-висок от средния растеж за ЕС

Source: Invest. Bulgaria Agency ИНФЛАЦИЯ Източник: МФ Значително нарастване на международните цени на петрола и храните Неблагоприятни климатични условия и резултати в аграрния сектор Процес на конвергенция на равнищата на цените и доходите Промени в административните цени Отслабващо влияние на повишаването на акцизните ставки

n n Увеличение на заетостта с 4. 6% - създаване на нови работни места в частния сектор и повишеното ниво на икономическа активност Безработицата - рекордно намаление от 19% през 2001 г. до 6. 9% средно за 2007.

• • През 2007 г. растежът на производителността на труда в българската икономика се ускори до 3. 3% в реално изражение спрямо 2006 година. Доходите на населението също продължиха да нарастват като през 2007 средната работна заплата се повиши с 19. 7 и 10. 4% съответно в номинално и реално изражение спрямо 2006 г. За периода 2000 – 2007 г. се наблюдава съответствие между нарастването на доходите и производителността на труда Въпреки повишените разходи за труд през 2007 г. делът на компенсацията на наетите изостава значително спрямо стойността на показателя за ЕС-25, което позволява запазване на конкурентоспособността. * БВП по постоянни цени на един зает (СНС)

")

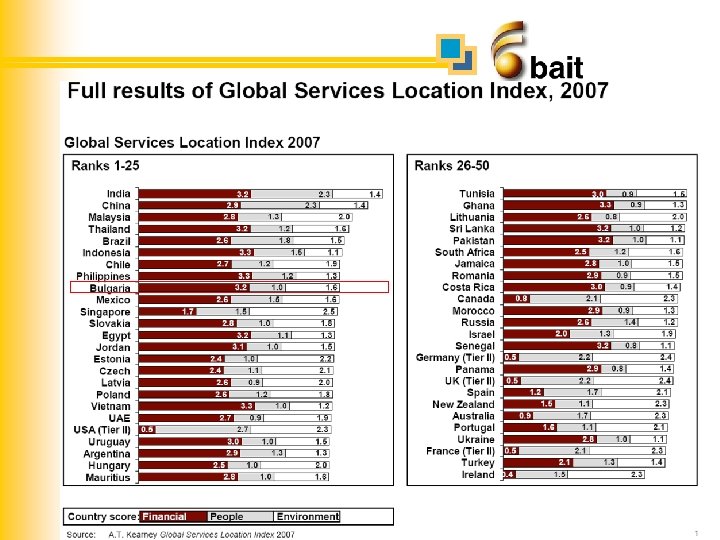

Growth perspective of Bulgarian companies България напредва равномерно Портфолио на растежа (CAGR 2001 -2005) Приход Растеж 30% Турция 25% Китай Бермуди AUSTRALIA България 20% ърция Тайван 15% Хон Конг Холандия Обединено Кралство световна стойност 10% Чили Белгия Ирландия Сингапур Швейцария Малайзия Финландия USA Япония Дания Франция Швеция Италия Южна Африка Нова Зеландия Тайланд Норвегия Индия Австрия Канада Мароко Мексико Люксембург Филипини Руска федерация Словакия Словения Чешка република Бразилия Индонезия Пакистан Шри Ланка Корея Полша Израел Германия 5% Испания Унгария Перу Португалия 0% Аржентина -5% Зимбабве Венецуела -10% -5% Source: A. T. Kearney Приход 5% Растеж 15% 25% 35% Стойност45% растеж на

Фактори на растеж: структурни фондове,")

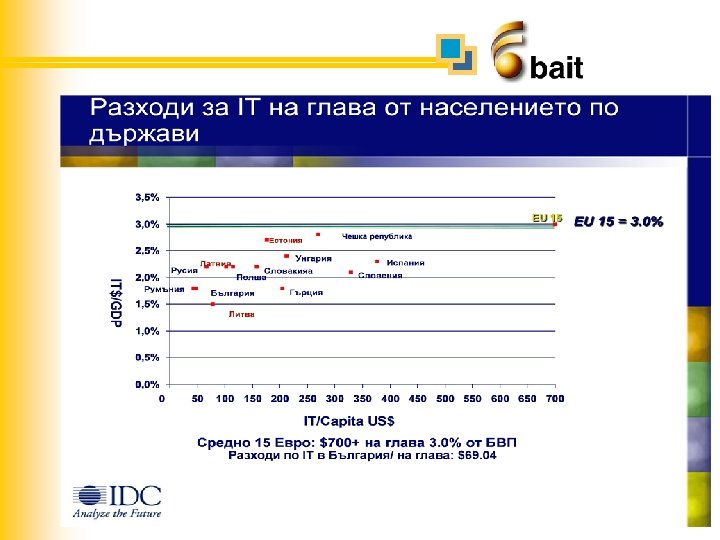

Пазарът на Софтуер в България 2006 -2011 (млн. USD) Фактори на растеж: структурни фондове, проекти от обществения сектор, аутсорсинг, намаляване цената на лицензите, общ икономически растеж

Пазарът на компютри през периода от 2007 г. до 2011 г. n Какво очакваме до 2011 г. • Степен на годишен растеж през 2007 г. - 40. 1% • Средно-годишният растеж възлиза на 20. 1% до 2011 г. – силно влияние на Европейските фондове и местно финансиране с цел постигане на съвместимост с изискванията на ЕС. • Умерено намаление на цените поради поевтиняване на компонентите и отпадане на митническите ограничения.

Мобилност Благоприятните икономически условия, силната конкуренция и стимулацията на общественото търсене ще ускорят растежа в тази технология – делът на преносимите компютри ще надвиши този на настолните компютри, като още до средата на прогнозируемия период ще достигне пазарен дял от 52% в сравнение с 40% от първата половина на 2007 г. Източник: IDC, 2007

Бариери и възможности ИКТ браншът е сред най-облагодетелстваните сектори с от присъединяването на България към ЕС: n. Потенциалните бариери по пътя на ІТ сектора към усвояване на еврофинансиране: n Недостатъчна активност на централната и местни власти. n Ниско ниво на готовност на сектора на МСП. n Конкуренция от чуждестранни компании, които искат да участват в държавни административни проекти n Недостатъчна квалифицирана работна ръка Възможности: n Инвестиции в областта на допълните услуги (Добавена стойност) n Подкрепа на клиенти, търсещи достъп до еврофинансиране и част от целевата група, която е приоритетен обект на еврофинансиране n Ориентиране към дългосрочни IT проекти n Възможност на малките фирми да получат достъп до фондовете, благодарение на проектно-ориентираната характеристика на финансирането n

БАИТ е създадена през 1995 г. В момента Асоциацията наброява над 160 фирми-членове. Пазарният дял на членовете на организацията в ІТ сектора на България е около 80 %. Асоциацията е член и/или партньор на следните организации: n Член на Международния Алианс по информационни технологии и услуги - /WITSA/ n Член на Българска асоциация на индустриалния капитал n Член на Българската търговско-промишлена камара n Партньор на европейската търговска и промишлена камара /EICTA/ n Партньор на Немското бюро за техническо сътрудничество

За БАИТ: n Членове: <160 n Общо приходи на членовете: 512 M € / 633 M $ n Наети: 6, 449 (‘ 2006 – 22, 300) © 2006 CBN - Pannoff, Stoytcheff & Co. , Sofia, Bulgaria. Since 1991. Independent biz research and analyses agency.

IT Бизнес в България Относителен дял на членовете на БАИТ Общо приходи от IT Бизнес: 681, 6 M € Членове на БАИТ, IT: 425, 1 M € Дял на членовете на БАИТ: 62, 5 %

Предизвикателства към потребителите n n Нарастване на достъпа до Интернет – 33. 8% Електронна пропаст – неравномерен I’net достъп навсякъде в страната; пропаст между поколенията Потенциал за увеличаване броя на транзакциите с кредитни карти и I’net Обучение на E-умения

Предизвикателства и възможности пред МСП n n n n Бум на достъпни банкови кредити Европейски програми Достъп до европейския пазар Бизнес култура Първоначален капитал и инвестиция верижна доставка Човешкият капитал за e-търговия Надеждни транзакции

Среда n n n Законодателство Навлизане на мобилните ИКТ продукти Услуги на E-правителство Защита на електронното съдържание на авторското право Технологии Държавна подкрепа

Въпроси и Отговори ЗА ПОВЕЧЕ ИНФОРМАЦИЯ: Ул. Мизия 7 БЪЛГАРИЯ, София 1124 Тел. : 02 946 1513 web: www. bait. bg e-mail: bait@bait. bg

dca5be109aa1aa9c420fc27c9bd8235c.ppt