Безналичные расчеты.ppt

- Количество слайдов: 38

Безналичные расчеты

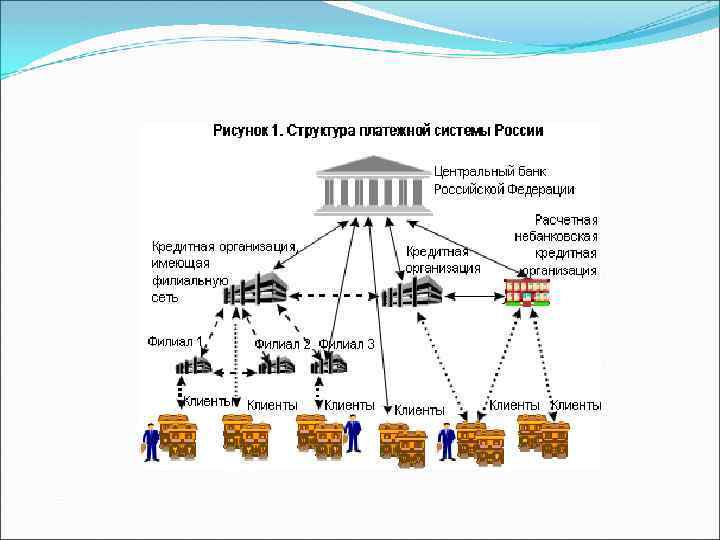

Платежная система Платежная система- это механизм перевода средств от одного лица к другому по законам, правилам и стандартам, определяющим права, обязанности и ответственность участников. Главный регулирующий орган платежной системы – Центральный банк Российской Федерации (Банк России). Корреспондентские отношения – договорные отношения между банками с целью взаимного выполнения операций. Корреспондентский счет это счет одного банка, открытый в другом банке, на котором отражаются платежи, проведенные последним по поручению и за счет первого банка на основе заключенного между ними корреспондентского договора. Корреспондентский субсчет это банковский счет, открываемый кредитной организацией своему филиалу в подразделении расчетной сети Банка России.

Безналичные расчеты Расчеты, которые осуществляются посредством перечисления по счетам в кредитных учреждениях (со счета плательщика на счет получателя) и путем зачета взаимных требований, называются безналичными расчетами. Расчетно денежная документация и банковские счета предприятий или клиентов составляют основу системы безналичных расчетов. Гражданский кодекс Российской Федерации является основным документом, регламентирующим безналичные расчеты в России.

Способы организации банк может осуществлять списание средств со счетов клиента только по распоряжению владельца счета; клиент может самостоятельно выбрать формы расчетов и закрепить их в договорах между плательщиком и получателем; расчеты могут производиться через РКЦ ЦБ РФ, либо через клиринговые центры, или через корреспондентские счета банков, открываемые друг у друга на основе межбанковских соглашений; взаимные претензии по расчетам между плательщиком и получателем средств разрешаются сторонами в установленном порядке без участия банка; очередность платежей со счета определяется клиентом по своему усмотрению, если иное не предусмотрено законодательством; предусмотрена ответственность банков (РКЦ) за допущенные нарушения при выполнении расчетных операций.

Принципы организации расчетов 1. 2. 3. 4. 5. 6. 7. Правовой режим осуществления расчетов и платежей Осуществление расчетов по банковским счетам. Поддержание ликвидности на уровне, обеспечивающем бесперебойное осуществление платежей. Наличие акцепта (согласия) плательщика на платеж. Срочность платежа Контроль всех участников за правильностью совершения расчетов, соблюдением установленных положений о порядке их проведения Имущественная ответственность за несоблюдение договорных условий.

Формы безналичных расчетов расчеты платежными поручениями; расчеты по аккредитиву; расчеты чеками; расчеты по инкассо; расчеты с использованием банковских карт; вексельная форма расчетов;

платежные поручения; б)")

Расчетные документы При осуществлении безналичных расчетов используются следующие расчетные документы: а) платежные поручения; б) аккредитивы; в) чеки; г) платежные требования; д) инкассовые поручения.

наименование расчетного документа и код формы по ОКУД ОК")

Требования к расчетным документам а) наименование расчетного документа и код формы по ОКУД ОК 011 93; б) номер расчетного документа, число, месяц и год его выписки; в) вид платежа; г) наименование плательщика, номер его счета, идентификационный номер налогоплательщика (ИНН); д) наименование и местонахождение банка плательщика, его банковский идентификационный код (БИК), номер корреспондентского счета или субсчета; е) наименование получателя средств, номер его счета, идентификационный номер налогоплательщика (ИНН); ж) наименование и местонахождение банка получателя, его банковский идентификационный код (БИК), номер корреспондентского счета или субсчета; з) назначение платежа. Налог, подлежащий уплате, выделяется в расчетном документе одной строкой (в противном случае должно быть указание на то, что налог не уплачивается). Особенно указания назначения платежа применительно к отдельным видам расчетных документов регулируются соответствующими главами и пунктами Положения; и) сумму платежа, обозначенную подписью и цифрами; к) очередность платежа; л) вид операции в соответствии с «Перечнем условных обозначений (шифров) документов; м) подписи (подпись) уполномоченных лиц (лица) и оттиск печати (в установленных случаях).

обслуживающему его банку, оформленное расчетным документом,")

Расчеты платежными поручениями это распоряжение владельца счета (плательщика) обслуживающему его банку, оформленное расчетным документом, перевести определенную денежную сумму на счет получателя средств, открытый в этом или другом банке. Платежное поручение исполняется банком в срок, предусмотренный законодательством, или в более короткий срок, если это установлено договором банковского счета. Платежными поручениями могут производиться: а) перечисления денежных средств за поставленные товары, выполненные работы, оказанные услуги; б) перечисления денежных средств в бюджеты всех уровней и во внебюджетные фонды; в) перечисления денежных средств в целях возврата/размещения кредитов (займов)/депозитов и уплаты процентов по ним; г) перечисления по распоряжениям физических лиц или в пользу физических лиц (в том числе без открытия счета); д) перечисления денежных средств в других целях, предусмотренных законодательством или договором.

1 5 Банк покупателя")

Схема расчетов платежными поручениями Продавец получатель денежных средств Покупатель (плательщик) 1 5 Банк покупателя 30110 40702 2 3 5 Банк продавца 30109 40702 4

Схема расчетов платежными поручениями: 1 покупатель представляет в банк платежное поручение в четырех экземплярах и получает назад четвертый экземпляр в качестве расписки банка; 2 банк покупателя на основании первого экземпляра платежного поручения списывает денежные средства с расчетного счета покупателя; 3 банк покупателя направляет в банк продавца два экземпляра платежного поручения; 4 банк продавца, используя второй экземпляр платежного поручения, зачисляет денежные средства на расчетный счет продавца; 5 банки выдают своим клиентам выписки с расчетных счетов; Счета бухгалтерского учета: 30109 корреспондентские счета кредитных организаций корреспондентов; 30110 корреспондентские счета в кредитных организациях корреспондентах; 40702 коммерческие предприятия организации.

Расчеты по аккредитиву Аккредитив представляет собой условное денежное обязательство банка, выдаваемое им по поручению клиента в пользу его контрагента по договору, по которому банк, открывший аккредитив (банк эмитент), может произвести поставщику платеж или предоставить полномочия другому банку производить такие платежи при условии представления им документов, предусмотренных в аккредитиве, и при выполнении других условий аккредитива. Банками могут открываться следующие виды аккредитивов: покрытые (депонированные) и непокрытые (гарантированные); отзывные и безотзывные (могут быть подтвержденными).

Расчеты по аккредитиву Покрытым считается аккредитив, при котором плательщик предварительно депонирует средства для расчетов с поставщиком. В этих случаях банк плательщика (банк эмитент) списывает средства с расчетного счета плательщика и переводит их в банк поставщика (исполняющий банк) на отдельный балансовый счет «Аккредитивы к оплате» Непокрытый аккредитив – это аккредитив, по которому платежи поставщику гарантирует банк. В этом случае плательщик обращается в свой банк с ходатайством выставить для него гарантированный аккредитив. Указанное ходатайство банк эмитент удовлетворяет, как правило, в отношении платежеспособных, первоклассных клиентов и при условии установления между ним и исполняющим банком прямых корреспондентских отношений.

2 3 Расчетно-кассовый Центр (РКЦ) 1")

Схема расчета покрытым аккредитивом авизо Расчетно-кассовый Центр (РКЦ) 2 3 Расчетно-кассовый Центр (РКЦ) 1 8 Банк получателя 7 Получатель средств (поставщик) Банк плательщика 5 1 Плательщик

Схема расчета покрытым аккредитивом 1. 2. 3. 4. 5. 6. 7. 8. 9. 10. заявление на аккредитив; на основании аккредитива производится списание средств со счета плательщика на счет в банке получателя Д р/с плательщика. К 30102; Для учета аккредитива открывается внебаллансовый счет Д 90907, К 99999 и составляется мемориальный ордер; отправка авизо; банк получателя получает аккредитив из РКЦ и депонирует счет получателя Д 30102, К 40901; извещение получателю об открытии ему аккредитива; отгрузка товара; предоставление документов, предусмотренных условиями аккредитива (в 4 х экземплярах) Д 40901, К р/с поставщика; При получении отгрузочных документов Д 99999, К 90907; О закрытии аккредитива в "банк плательщика направляется уведомление.

Расчеты чеками Чек это ценная бумага, содержащая ничем не обусловленное распоряжение чекодателя банку произвести платеж указанной в нем суммы чекодержателю. Чекодателем является лицо (юридическое или физическое), имеющее денежные средства в банке, которыми он вправе распоряжаться путем выставления чеков, чекодержателем — лицо (юридическое или физическое), в пользу которого выдан чек, плательщиком — банк, в котором находятся денежные средства чекодателя. Расчетные чеки следует отличать от денежных чеков, по которым из банка выдают наличные средства. Расчетные чеки используются в расчетах за товары, принятые по приемно сдаточным документам, а также за услуги транспорта. Это одна из гарантированных форм расчетов, так как оплата чеков обеспечивается из специального депозита. В России чеки не являются оборотными документами, т. е. предъявительскими или передаваемыми от одного лица другому с помощью индоссамента.

1 Продавец (получатель денежных средств) 8 9 3 Банк продавца 30102")

7 Покупатель (плательщик) 1 Продавец (получатель денежных средств) 8 9 3 Банк продавца 30102 40702 13 12 12 5 Расчетно кассовый центр (РКЦ) 30101 30205 30105 6 11 10

Порядок расчетов по чекам Представление покупателем чековой книжки; списание средств с расчетного счета и депонирование их на отдельном счете; выдача покупателю чековой книжки, перечисление банком плательщика средств с корреспондентского счета на специальный счет расчета чеками; пересылка В РКЦ платежного поручения о перечислении средств с корреспондентского счета банка на специальный счет расчета чеками; проводка в РКЦ с корреспондентского счета банка плательщика на специальный счет расчета чеками; отгрузка продукции продавцом; покупатель выдает чек продавцу; продавец предъявляет чек в банк продавца; банк продавца предъявляет чек для оплаты в РКЦ; РКЦ зачисляет средства на корреспондентский счет банка продавца; РКЦ сообщает банкам о проведенной операции; банк продавца зачисляет средства на расчетный счет продавца; банк покупателя списывает сумму по чеку со счета депонированных сумм; Счета, бухгалтерского учета: 30101 корреспондентские счета кредиты организаций в Банке России (пассивный); 30102 корреспондентские счета кредитных организаций в Банке России (активный); 30205 счета банков для расчета чеками; 30206 средства банков, внесенные для расчетов чеками; 40702 коммерческие предприятия и организации; 40903 расчетные чеки.

Расчеты по инкассо Расчеты по инкассо представляют собой банковскую операцию, посредством которой банк (далее банк эмитент) по поручению и за счет клиента на основании расчетных документов осуществляет действия по получению от плательщика платежа. Для осуществления расчетов по инкассо банк эмитент вправе привлекать другой банк (далее исполняющий банк). Расчеты по инкассо осуществляются на основании платежных требований, оплата которых может производиться по распоряжению плательщика (с акцептом) или без его распоряжения (в безакцептном порядке), и инкассовых поручений, оплата которых производится без распоряжения плательщика (в бесспорном порядке). Платежные требования и инкассовые поручения предъявляются получателем средств (взыскателем) к счету плательщика через банк, обслуживающий получателя средств (взыскателя). Оплата расчетных документов производится по мере поступления денежных средств на счет плательщика в очередности, установленной законодательством. В случае неисполнения или ненадлежащего исполнения поручения клиента по получению платежа на основании платежного требования или инкассового поручения банк эмитент несет перед ним ответственность в соответствии с законодательством.

Расчеты по инкассо осуществляются на основании: платежных требований, оплата которых может производиться по распоряжению плательщика (т. е. с акцептом – с согласием) или без его распоряжения (без акцепта – без согласия) в безакцептном порядке; инкассовых поручений, оплата которых производится без распоряжения плательщика (в бесспорном порядке).

Расчеты по инкассо Платежные требования применяются при расчетах за поставленные товары, выполненные работы, оказанные услуги и т. д. в соответствии с договором. Расчеты посредством платежных требований могут осуществляться с акцептом плательщика (согласием) и без акцепта. При расчетах с акцептом кредитор (поставщик) выписывает платежное требование на основании фактически отгруженной продукции и сдает в свой банк на инкассо (востребование платежа), т. е. оплата должна быть произведена с согласия (акцепта) плательщика. Срок для акцепта платежных требований

Расчеты по инкассо Срок для акцепта платежных требований определяется сторонами по основному договору, не менее пяти рабочих дней (день поступления требования в банк не учитывается). Согласие на оплату может быть выражено молчанием. Плательщик в праве отказаться от акцепта платежных требований по основаниям, предусмотренным в основном договоре. Отказ оформляется заявлением. Безакцептное списание средств со счета используется для взыскания по исполнительным листам (налоговая служба) в случаях, предусмотренных по основному договору и в случаях, если такой порядок установлен законодательством (отопление, вода, освещение).

8 1 2 Банк поставщика (получатель платежа)")

Схема расчетов по инкассо Поставщик (получатель платежа) 8 1 2 Банк поставщика (получатель платежа) 7 Расчетно кассовый центр (филиал Б) Плательщик 4 Банк плательщика 3 кредит овое авизо 6 5 Расчетно кассовый центр (филиал А)

Схема расчетов по инкассо 1 – отгрузка продукции; 2 – выписка платежного требования и предъявление его в банк на инкассо; 3 – пересылка платежного требования в банк плательщика; 4 – передача платежного требования (последний экземпляр) плательщику для акцента; 5 – оплата платежного требования и передача документов РКЦ (филиал А); 7 – зачисление средств на корреспондентский счет банка поставщика и передача выписки с корреспондентского счета банка поставщика; 8 – зачисление средств на счет поставщика и передача выписки с расчетного счета поставщика о зачислении средств по платежному требованию. Ответственность за необоснованный отказ от оплаты плательщиками требований несет плательщик.

Платежные пластиковые карты Платежная карта – идентификационный документ, предназначенный для неоднократного произведения расчетов его держателем. Банковская карта – карта, обеспечивающая её держателю возможность неоднократного проведения операций по банковскому счету, в том числе произведение безналичных расчетов и получение соответствующих денежных сумм со счета. Виды операций, которые держатель банковской карты вправе осуществлять по банковскому счету, устанавливаются законом и (или) договором между держателем и эмитентом банковской карты. Держатель платежной карты – физическое лицо, которое на основании закона и договора с эмитентом владеет и пользуется платежной картой, эмитированной на его имя. Виды пластиковых карт: кредитные и дебетовые, региональные, внутренние, международные.

Тенденция роста безналичных платежей

Платежные карты подразделяются на различные типы в зависимости от владельца картсчета, держателя платежной карты, порядка расчетов, эмиссии, а также иных факторов, предусмотренных федеральными законами, установленными в соответствии с ними правилами и применяемыми в практике обычаями делового оборота. В зависимости от владельца картсчета банковские карты подразделяются на личные и корпоративные. В зависимости от держателя банковские карты подразделяются на основные и дополнительные. В зависимости от установленного эмитентом порядка расчетов с владельцем картсчета банковские карты подразделяются на дебетовые и кредитные.

Подавляющее большинство банковских карточек является идентификатором, а не “электронным кошельком”. К ним относятся все карточки “VISA”, “EUROKARD/MASTERCARD”, “AMERIKAN EXPRESS”, российские “Юнион Кард” и “STB Card”.

Система функционирования клиринговых палат Клиринг это способ регулярных безналичных расчетов, основанный на определении и зачете взаимных денежных требований и обязательств юридических лиц за товары, ценные бумаги, оказанные услуги с последующим переводом сальдо. Клиринг это система безналичных расчетов, основанная на зачете взаимных требований и обязательств. Основу клиринговой системы составляют корреспондентские счета банков, которые могут открываться банками в специальных клиринговых центрах, расчетно кассовых центрах Центрального банка России, негосударственных клиринговых центрах, а так же в специальных клиринговых банках или друг у друга.

Модель первая Клиринг с предварительным депонированием средств на счетах участников в клиринговом учреждении. Механизм расчетов МКЦ схематично выглядит так: на начало операционного дня все участники должны иметь на корсчетах в МКЦ средства в объеме, необходимом для клиринга, расчетные операции производятся в пределах кредитового остатка на счете соответствующего участника, после завершения клирингового центра участники дебиторы должны покрыть дебетовые остатки по взаимозачету. В последующем участникам будет предоставляться овердрафт за счет фонда обязательных резервов.

Модель вторая. Клиринг без депонирования средств на счетах участников в клиринговом учреждении. Фактически эта модель чистого, классического клиринга: каждому участнику банку здесь открывают корсчет, необходимый только для учета обязательств, деньги на нем, по сути, отсутствуют (за рубежом такие счета называются транзитными), на основе поступающих и обрабатываемых документов палата ведет учет взаимных обязательств банков участников, рассчитываются итоговые сальдо, которые на основном корсчете банков в ЦБ РФ. Первая проблема, связанная с дальнейшим развитием клиринга в цивилизованном направлении это несовершенство общей информативно правовой базы, регламентирующей деятельность кредитных учреждений вообще и клиринговых структур в частности. Банковские законы РФ определяют основные рамки функционирования финансово кредитной системы, однако, в них отсутствует конкретный инструментарий, требующийся банкам для эффективной работы.

Электронные платежи в банковской системе Наряду с развитием существующей двухуровневой системы электронных расчетов в недрах Центрального Банка вызрела концепция принципиально новой централизованной системы электронных расчетов. В соответствии со стратегией развития платежной системы в России решением Совета Директоров Центрального Банка РФ 13. 06. 1997 г. была одобрена Концепция валовых расчетов в режиме реального времени Банка России. Основные особенности данной системы: система строится как одноуровневая, все счета сосредотачиваются в одном центре (Федеральный расчетный центр ФРЦ); платежи осуществляются в электронной форме; платежи осуществляются на индивидуальной основе непрерывно в течение операционного дня в пределах остатков на счетах на момент их совершения; операция перевода средств осуществляется немедленно после поступ ления платежной инструкции; информация о состоянии счета выдается в момент совершения операции или по запросу; с момента списания средств со счета платеж становится безотзывным, после зачисления на счет окончательным; время совершения платежа не зависит от местонахождения участников расчетов.

Заключение Основой для осуществления Банком России эффективной денежно кредитной политики государства является стабильно работающая платежная система, представляющая собой совокупность организационных форм, процедур, которые способствуют обращению денежных средств. Банк России не только является участником платежной системы, но так же координирует, регулирует расчетные, в том числе и клиринговые системы, устанавливает правила, формы и сроки осуществления безналичных расчетов. Работа по развитию платежной системы России строится по правовому, методологическому и организационно техническому направлениям. Перестройка платежной системы проводится в направлении повышения её эффективности, надежности и безопасности на основе внедрения новых технологий и платежных инструментов.

Заключение Организация расчетов с использованием безналичных денег гораздо предпочтительнее платежей наличными деньгами, поскольку: достигается значительная экономия на издержках обращения; увеличиваются ресурсы банков; создается возможность более эффективного налогообложения и регулирования макроэкономических процессов.

Список использованной литературы 1. Федеральный закон от 3. 02. 96. г. № 17 Ф. З "О банках и банковской деятельности" изменениями и дополнениями от; 31. 07. 98. г. № 151 Ф. З, 05. 07. 99. г. № 126 Ф. З, 08. 07. 99. г. № 137 Ф. З. 2. Положение Банка России от 12. 04. 2001 № 2 П "О безналичных расчетах в РФ". 3. Положение ЦБ РФ от 12. 03. 1998 г. № 20 П "О правилах обмена электронными документами между Банком России, кредитными организациями и другими клиентами БР при осуществлении расчетов через расчетную сеть БР". 4. Федеральный закон от 20. 02. 95. г. № 24 Ф. З. "Об информации, информатизации и защите информации" 5. Положение ЦБР от 23. 06. 98. г. № 36 П "О межрегиональных расчетах, осуществляемых через расчетную сеть Банка России". 6. Временное положение о совершение ВЭП в системе Главного Управления Центрального Банка Российской Федерации по Тюменской области от 24. 04. 99 г. 7. Правила ведения бухгалтерского учета в Центральном Банке Российской Федерации № 66 от 18 сентября 97 г. 8 Березина М. П. Безналичные расчеты в экономике России. Анализ практики. М: Консалтбанкир, 1997 г. 9. "Автоматизированные информационные технологии в банковской деятельности" Учебное пособие (под редакцией проф. Г. Л. Титоренко) М: Финстатинформ 1997 г. 10. "Банковская система России". Настольная книга банкира М: ТОО Инжиниринго консалтинговая компания "Дека", 1995 г. Кн. 2; Кн. 3. 11. Электронный справочник банковских идентификационных кодов (Справочник БИК) БР, 1995 1999 гг. 12. Сайт Центрального Банка Российской Федерации www. cbr. ru 13. Антонов Н. Г. , Пессель М. А. Денежное обращение, кредит и банки: Учебник. – М. : Финанстатинформ, 2002. 14. Деньги. Кредиты. Банки. Учебник, Под ред. Е. Ф. Жукова. – М. : ЮНИТИ, 2004. 15. «Деньги и кредит» . 2005 г. № 6 16. Финансы, денежное обращение и кредит: Учебник, Под ред. Н. Ф. Самсонова. – М. : ИНФРА М, 2003.

Безналичные расчеты.ppt