базельское соглашение.ppt

- Количество слайдов: 35

Причины разработки Базеля-1: • Мировой долговой кризис конца 1970")

Базельское соглашение 1988 года (Базель-1) Причины разработки Базеля-1: • Мировой долговой кризис конца 1970 х - начала 1980 х; • Различия в уровне величины капитала банков стран мира; • Другие факторы (падение цен на нефть, общая нестабильная ситуация на международном банковском рынке).

г. Базель, Швейцария. www. bis. org -")

Банк Международных Расчетов (Bank of International Settlement) г. Базель, Швейцария. www. bis. org - международная организация, которая стимулирует международное сотрудничество в области финансов и денег и служит банком для центральных банков. Функции Банка Международных Расчетов: - Проведение форумов для центральных банков стран мира; - Исследования в области экономики и денег; - Посредничество в финансовых отношениях между центральными банками

Базельское соглашение о достаточности капитала 1988 года (International Convergence of Capital Measurements and Capital Standards, Basel, 1988)

Капитал для расчета достаточности находится как сумма капиталов 1 и 2 уровней, причем: • капитал 2 уровня не должен превышать 100% капитала 1 уровня; • субординированный долг не должен превышать 50% капитала 1 уровня; Базельский комитет утвердил целевое значение соотношения капитала к взвешенным с учетом риска активам на уровне 8% (из которых капитал 1 уровня - как минимум 4%).

Базель-1 решил две основные проблемы на международном банковском рынке: • Увеличение требования к необходимому объему капитала повысило устойчивость банков в условиях возрастания банковских рисков в мире; • Принятие единых стандартов создало равную конкурентную среду для всех стран-участниц.

снижения регулирования")

Дополнение к Базелю-1. Поправка на рыночный риск. Причины учета рыночного риска: 1) снижения регулирования процентных ставок и контроля за капиталом; 2) либерализация доступа банков к другим видам деятельности; 3) быстрое развитие финансовых рынков (возрастающая активность банков на рынке производных ценных бумаг).

Определение капитала дополнено капиталом 3 уровня. Капитал 3 уровня представляет собой дополнительную форму краткосрочного субординированного долга, предназначенного исключительно для покрытия части рыночных рисков. Капитал 3 уровня должен удовлетворять требованиям: 1) должен быть необеспеченным и полностью оплаченным; 2) изначальный срок погашения - не менее 2 лет; 3) основной долг и % не погашаются, если это приведет к уменьшению достаточности капитала ниже установленных норм (8%). Капитал 3 уровня включается в расчет достаточности капитала путем умножения требований к капиталу для покрытия рыночных рисков на 12, 5% (т. е. число, обратное минимальному отношению капитала к активам в 8%).

Первый проект нового соглашения (Базеля-2) предложен в")

Международная конвергенция измерения капитала 2004 г. (Базель-2) Первый проект нового соглашения (Базеля-2) предложен в 1999 году: • в расчете достаточности капитала учитывались кредитный и рыночный риски. Операционный риск, правовой, риск ликвидности, риск потери репутации - не принимались во внимание; • достаточность капитала по Базелю-1 не всегда достоверно отражала финансовое состояние; • в рамках некоторых сделок Базель-1 не стимулирует банки снижать кредитный риск.

Базель-2 был окончательно сформулирован и утвержден в 2004 году. Данное соглашение основывается на трех компонентах:

Стандартизированный подход В рамках данного")

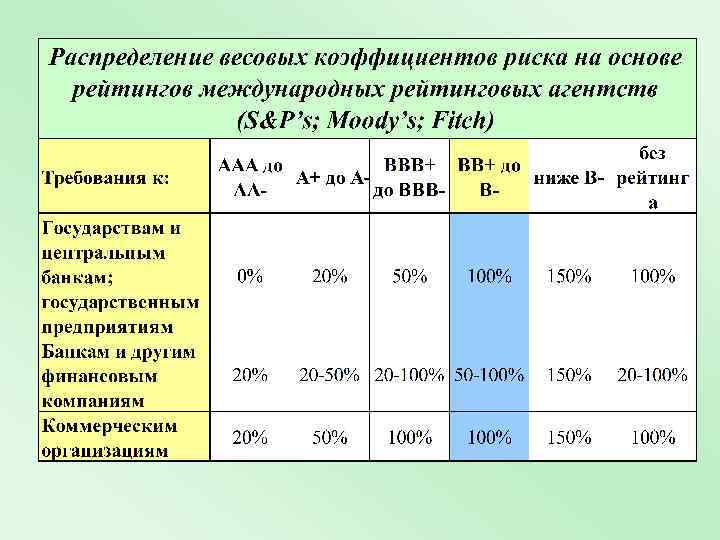

I компонент: Минимальные требования к капиталу Кредитный риск. А) Стандартизированный подход В рамках данного подхода Базель-2 предлагает рассчитывать требование к капиталу для покрытия кредитного риска двумя методами: 1) На основе рейтингов международных рейтинговых агентств (S&P’s; Moody’s; Fitch); 2) На основе кредитных рейтинговых агентств внутри отдельных стран.

Использование рейтинговых агентств внутри страны Национальные органы надзора должны контролировать соответствие рейтинговых агентств следующим критериям: • • • Объективность; Независимость; Международный доступ (прозрачность); Раскрытие информации; Наличие ресурсов; Достоверность.

Подход на основе внутренних рейтингов (IRB = Internal Rating Based approach)")

Кредитный риск. Б) Подход на основе внутренних рейтингов (IRB = Internal Rating Based approach) Банки, получившие согласие органов надзора на использование подходов IRB, могут использовать свои собственные внутренние оценки компонентов риска при расчете покрытия капиталом. В рамках данного подхода учитываются следующие компоненты риска: - вероятность дефолта (Probability of Default); - сумма потерь при дефолте (Loss Given Default); - требование под риском (Exposure At Default); - эффективные сроки погашения (Effective Maturity)

Фундаментальный подход • Фундаментальный подход на основе внутренних рейтингов: весовые коэффициенты оцениваются по методике банка

Алгоритм применения подхода на основе внутренних рейтингов • Деление всех составляющих портфеля на 5 категорий: корпоративные, суверенные, банковские, розничные, вложения в акции • Оценка собственных данных по каждому классу активов • Расчет CRWA по Базель-2 на основе имеющихся данных

Усовершенствованный подход • Усовершенствованный подход на основе внутренних рейтингов: больше возможностей для использования собственны данных, чем в фундаментальном подходе

. Ожидаемые убытки (EL) покрываются")

IRB подход предполагает включение в расчет только непредвиденных убытков (UL). Ожидаемые убытки (EL) покрываются за счет резервов на возможные потери по ссудам, которые не включаются в расчет достаточности капитала. Сложность внедрения IRB метода состоит в: 1) необходимости в отношении каждого банка сертифицировать систему его кредитных рейтингов и её надежность, одобрить методику оценки рисков и использование данных об убытках, а также управление системой рейтингов; 2) необходимости накопления статистических данных за несколько лет.

Рыночный риск Подсчет рыночных рисков при расчете достаточности капитала остался неизменным. Базель-2 прямо ссылается на «Дополнение…» к Базелю-1 (1996 года). Для анализа рыночных рисков используются два подхода: 1) Стандартизированный подход (взвешивание активов на коэффициенты по видам рыночных рисков) 2) Модель на основе внутренних рейтингов банков.

Операционный риск - риск убытка в результате неадекватных или ошибочных внутренних процессов, действий сотрудников и систем или внешних событий. Капитал под операционный риск может рассчитываться на основе одного из трёх подходов: 1) Базового индикатора (Basic Indicator Approach); 2) Стандартизированного (Standardized Approach); 3) Продвинутых подходов (Advanced Measurement Approach).

Подход на основе базового индикатора Капитал под операционный риск рассчитывается на основе регрессионной")

1) Подход на основе базового индикатора Капитал под операционный риск рассчитывается на основе регрессионной модели, в которой выбран показатель Валового Дохода в качестве индикатора, характеризующего величину общего объема операционных рисков. Требование к капиталу рассчитывается как произведение этого индикатора на коэффициент, установленный Базелем_2 на уровне 15%.

Стандартизированный подход")

2) Стандартизированный подход

II компонент: Надзорный процесс 4 основных принципа надзорного процесса: • банки должны иметь процедуры оценки достаточности капитала; • надзорные органы должны проверять и оценивать работу банков по подсчету достаточности капитала и их стратегию в данной области; • надзорные органы должны иметь возможность требовать от банков поддержания норматива достаточности сверх минимального; • необходимость вмешательства со стороны надзорных органов в превентивных целях.

III компонент: Рыночная дисциплина Реализация третьего компонента позволит участникам рынка получать более полную информацию о применяемых банками подходах к оценке рисков и достаточности капитала. В банках требуется наличие утвержденной Политики в области раскрытия информации.

Основные области раскрытия информации • Требования к капиталу по основным сферам риска • Субкомпоненты взвешенных по риску активов • Политика банка в отношении управления рисками • Подробные сведения о структуре портфеля

Основные области раскрытия информации • Кредитный риск, покрытый залоговым обеспечением • Сомнительные и просроченные кредиты • Сведения о секъюритизации, неттинге, оценке стоимости обеспечения • Нереализованные убытки и доход с инвестиционного портфеля • Результаты стресс-тестинга в торговом портфеле

Дополнительные требования, предъявляемые к IRB-банкам • Описание систем внутренних рейтингов и процедур по каждому портфелю • LDG по каждому PD-классу • Исторические данные об убытках по кредитам и количественных деталей расчета EAD

International Convergence of Capital Measurement and Capital Standards, Basel, 2006 www. bis. org

Базель 3 – от 12. 09. 10 • Минимальное соотношение обыкновенных акций к взвешенным на риск активам должно увеличиться с текущей величины 2 % до 4, 5 % к 01. 15. Капитал 1 уровня возрастет с текущих 4% до 6%, при неизменном общем уровне капитала 8%.

Базель-3 • Вводится критерий уровень левериджа, который не зависит от взвешивания активов на риск. • Леверидж определяется как соотношение капитала 1 уровня к общей величине активов банка. Минимальное значение данного показателя - 3%.

Базель-3 • Вводится требование к аккумулированию контрциклического капитала, который будет составлять 2, 5% обыкновенных акций к взвешенным на риск активам. Период формирования с 2016 по 2019 годы. • Данный капитал подлежит накоплению банками сверх минимально установленного значения общего капитала 8%.

Базель-3 • Введение показателя Уровень покрытия ликвидностью. • Обеспечить краткосрочную устойчивость к рискам ликвидности путем поддержания достаточного уровня качественных ликвидных ресурсов для нормального функционирования в стрессовой ситуации в течении 1 месяца

Уровень покрытия ликвидностью • Совокупность высоколиквидных активов / чистый денежный отток в течение 30 дней (больше или равно 100%) • Данное требование способствует поддержанию на балансе банков качественных необременных надежных ценных бумаг как протекции от кризиса ликвидности

Показатель Уровень чистого стабильного финансирования • Создание условий, при которых банки будут привлекать более долгосрочные пассивы, стремиться к уравновешиванию сроков востребования и погашения банковских активов и обязательств. • Показатель рассчитывается банком для определения минимально необходимого объема стабильного финансирования деятельности, определяется на основе анализа ликвидности активов для бесперебойного функционирования в течение 1 года.

Уровень чистого стабильного финансирования • Доступный объем стабильного финансирования / требуемый объем стабильного финансирования (больше или равно 100%). • Стабильное финансирование – акции и обязательства банка, которые являются надежным источником пассивов на протяжении 1 года в условиях затяжного стресса.

Доступный объем стабильного финансирования • Включает: банковский капитал, привилегированные акции со сроком более года; обязательства со сроком возврата более года; депозиты со сроком возврата менее года, но которые по ожиданиям банка останутся на балансе. • Каждый из указанных видов активов корректируется на поправочный коэффициент в зависимости от надежности, а затем суммируются.

базельское соглашение.ppt