БУ ф и ю л.pptx

- Количество слайдов: 9

БАНКОВСКИЕ УСЛУГИ ДЛЯ ФИЗИЧЕСКИХ И ЮРИДИЧЕСКИХ ЛИЦ ДУШЕНКО С. 3385

Основные сегменты российского рынка банковских услуг для физических и юридических лиц Сегмент для физических лиц Сегмент для юридических лиц Депозитов Привлеченных средств (вклады, векселя) Кредитов Размещенных средств (кредитование, лизинг, факторинг и др. ) Индивидуальных банковских сейфов Расчетно – кассового обслуживания Денежных переводов Управления активами (ценные бумаги, ПИФы) Пластиковых карт

Пользование банковскими услугами физических лиц, %

Сегмент денежных переводов Сегмент пластиковых карт • За последние 6 лет отрицательное • По итогам 2011 года совокупный объем сальдо по денежным переводам эмиссии составил 200, 2 млн. , значительно увеличилось. продемонстрировав годовой прирост на • В основном операции денежных уровне 38, 6%. переводов осуществляют мигранты. • Всего в 2011 году на территории России • За 2011 год миграционный прирост было совершено более 4 млрд. операций населения России составил 320, 1 тыс. по банковским картам, среди которых чел. В топ-10 основных странпочти 2, 5 млрд. составили операции по получателей переводов через системы получению наличных и более 1, 5 млрд. денежных переводов и Почту России операции по оплате товаров и услуг. за первые 3 квартала 2011 года вошли • Средний размер одной транзакции по Узбекистан (25%), Таджикистан (17%), банковской карте составил 4 037, 8 руб. Украина (13%), Киргизия (9%), При этом в среднем держатели карт Армения (7%), Молдавия (6%), снимали в банкоматах наличные Азербайджан (6%), Грузия (4%), Китай средства в размере 6 129, 5 руб. , (4%), Казахстан (2%). оплачивали товары и услуги в размере 1 298, 8 руб. за одну транзакцию.

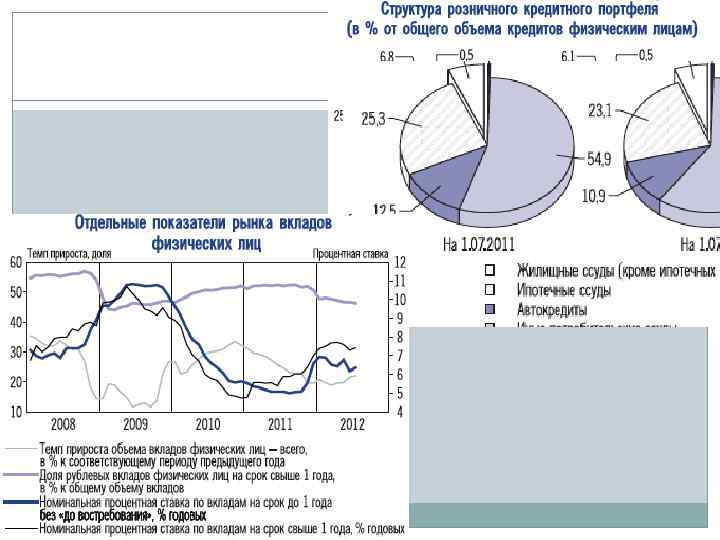

по итогам прошедшего")

Рынок депозитов Юридические лица Управление активами Общие фонды банковского управления (ОФБУ) по итогам прошедшего 2011 года показали исключительно положительную динамику, заработав для своих клиентов в среднем 16. 8%, при этом максимальный рост составил более 52% Расчетно-кассовое обслуживание На 4 ый квартал 2011 года в российских банках было открыто более 580 млн счетов, 6, 8 млн из числа которых приходилось на счета юридических лиц. Объем банковских платежей, совершенных юридическими лицами, за 4 квартал 2011 года превысил 80 трлн. руб. , при этом более 70 трлн. руб. были переданы в банки электронным способом, а свыше 40 трлн. руб. - через сеть Интернет. Объем средств, размещенных юридическими лицами (кроме кредитных организаций) на банковских депозитах, за январь-июнь 2012 г. уменьшился на 1, 8%(за аналогичный период 2011 г. – возрос на 8, 3%), до 8215, 4 млрд. руб. на 1. 07. 2012.

ЛИЗИНГ По итогам 2011 года лизингодатели заключили новых сделок на сумму 1, 3 трлн рублей – на 79% больше, чем в 2010 году (прирост рынка в 2010 году составил 130%). КРЕДИТОВАНИЕ ФАКТОРИНГ На рынке корпоративного кредитования: - объем кредитов в 2011 году увеличился на 18, 6% и составил 16 682, 7 млрд. руб. (против 8, 6% в 2010); В сегменте кредитования малого и среднего бизнеса: - с января 2010 года по июль 2011 года прирост портфеля кредитов компаниям МСБ составил 30%. Удорожание факторинга не отпугнуло поставщиков: в первом полугодии 2012 года рынок вырос на 70%.

Проблемы Перспективы · развития конкурентной борьбы с западными банками, работающими на российской рынке за привлечение и сохранение корпоративных клиентов; · создания на основе возрождения национальной экономики надёжной и устойчивой в финансовом отношении базы корпоративных клиентов; · снижения уровня годовой инфляции с тем, чтобы добиться повышения кредитной активности российских банков; · улучшения качественных показателей кредитного портфеля и на этой основе снизить относительную долю просроченных ссуд; · устранения возникающих по мере универсализации деятельности банков текущих трудностей, связанных с формированием ресурсной базы, филиальной сети, маркетинговых исследований и т. п. 1. Высокий уровень конкуренции, как на банковском рынке, так и на рынке финансовых услуг в целом. 2. Высокая степень транспарентности и рыночной дисциплины кредитных организаций и иных участников рынка. 3. Наличие разветвленной современной инфраструктуры, обеспечивающей своевременное и качественное предоставление банковских услуг потребителям. 4. Высокая степень капитализации банковского сектора. 5. Развитые системы корпоративного управления и управления рисками, обеспечивающие взвешенность управленческих решений и своевременную идентификацию всех рисков, а также консервативную оценку возможных последствий их реализации.

СПАСИБО ЗА ВНИМАНИЕ

БУ ф и ю л.pptx