Банковские счета.ppt

- Количество слайдов: 18

Банковские счета

»")

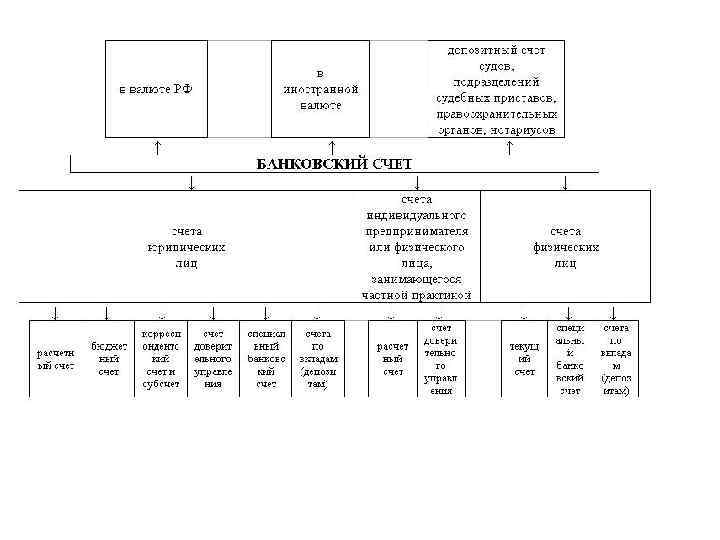

Инструкция ЦБ РФ «Об открытии и закрытии банковских счетов, счетов по вкладам (депозитам)» от 25. 11. 2007 Инструкция ЦБ РФ «Об открытии и закрытии банковских счетов, счетов по вкладам (депозитам)» регулирует наиболее важные вопросы, касающиеся работы со счетами клиентов. • Инструкция конкретизирует основные положения главы 45 Гражданского кодекса. • законодатель принятии соответствующих нормативных актов руководствовался принципом разделения на акты, касающиеся работы со счетами юридических лиц, и акты, регулирующие работу со счетами физических лиц. До принятия Инструкции таковых не было. Что касается работы со счетами юридических лиц, то вплоть до вступления в силу Инструкции ЦБ РФ № 28 -И от 14 сентября 2006 г. действовало Указание ЦБ РФ № 1297 -У от 21 июня 2003 г. «О порядке оформления карточки с образцами подписей и оттиска печатей» , которое утратило силу с момента вступления в силу Инструкции № 28 -И. • Т. о. ЦБ РФ не только определил, какие именно виды банковских счетов могут быть открыты клиентам, но также и дифференцировал вклады по субъектному составу, то есть указал, какой вид банковского счета открывается для юридических, а какой – для физических лиц. В общей сложности ЦБ РФ выделил девять видов банковских счетов. •

Особенности счетов • • • корреспондентский счет открывается кредитной организации, а корреспондентский субсчет – ее филиалам. Текущий счет предназначен для совершения физическими лицами операций, не связанных с предпринимательской деятельностью либо частной практикой, а вот расчетный счет, наоборот, открывается для совершения расчетов, осуществляемых в процессе осуществления предпринимательской деятельности и частной практики. Расчетный счет необходим также и юридическому лицу для проведения большинства банковских операций. Счета доверительного управления предназначены для использования только доверительными управляющими. Счета по вкладам (депозитам) открываются с единственной целью – получения дохода от размещения денежных средств. Предусмотрены в Инструкции и спецсчета, непосредственно относящиеся к деятельности государственных органов. Это – бюджетные счета и депозитные счета судов, подразделений службы судебных приставов, правоохранительных органов и нотариусов. Основным отличием бюджетного счета от остальных видов банковского счета, пожалуй, можно считать порядок его открытия – бюджетные счета открываются только в случаях, установленных законодательством РФ. Чаще всего, открытие бюджетного счета происходит на основании распоряжения Правительства РФ либо местного исполнительного органа.

клиент должен обладать правоспособностью (дееспособностью); 2) получение банком всего")

Условия открытия банковского счета 1) клиент должен обладать правоспособностью (дееспособностью); 2) получение банком всего пакета документов с предусмотренными сведениями: Применительно к клиентам –фамилия, имя и отчество; дата и место рождения; гражданство; реквизиты документа, удостоверяющего личность клиента; данные миграционной карты; адрес места регистрации или места пребывания; ИНН; контактные телефоны и факс. Для открытия счета клиенту – юридическому лицу в банк необходимо предоставить следующие сведения: полное и сокращенное наименование, а также наименование на иностранном языке, включая организационно – правовую форму; - ИНН, а для кредитных оргагнизаций – резидентов дополнительно и БИК; - сведения о государственной регистрации; - адрес места нахождения и почтовый адрес, контактные телефоны и факс; - сведения об имеющихся лицензиях; - сведения об органах управления и величине уставного капитала; сведения о наличии иного органа или лица, имеющего право действовать от имени юридического лица без доверенности - карточка с образцами подписей и оттиска печатей

Расчётный счёт • — учётная запись, используемая банком или иным расчётным учреждением для учёта денежных операций клиентов. Текущее состояние расчётного счёта, как правило, соответствует сумме денежных средств, принадлежащих клиенту. • Обычно эти счета не используют с целью получения дохода (процентов) или с целью сбережений. Основная цель использования расчётного счёта — надёжный и быстрый доступ к средствам по первому требованию через разнообразные каналы передачи распоряжений. Зачастую на остатки не начисляются проценты или начисляются в минимальном размере. При этом клиент может вносить или забирать любое количество средств в любое время. Поскольку деньги доступны по требованию, эти счета иногда называют счетами до востребования или текущими счетами. • В одном банке может быть открыто несколько расчётных счетов для одного клиента, различающихся валютой счёта и целевым назначением денежных средств, аккумулируемых на них.

Идентификация клиента • • • В соответствие с Приложением 1 к Положению Банка России от 26 марта 2007 г. N 302 -П «О правилах ведения бухгалтерского учета в кредитных организациях, расположенных на территории Российской Федерации» устанавливается, что номер банковского расчётного счёта представляет собой двадцатизначное число, в котором: ААА-ББ-ВВВ-Г-ДДДД-ЕЕЕЕЕЕЕ (для удобства разделён дефисами): ААА (1— 3 -я цифры) — номер балансового счёта первого порядка; ББ (4— 5 -я цифры) — номер балансового счёта второго порядка; ВВВ (6— 8 -я цифры) — код валюты, Г (9 -я цифра) — контрольная цифра; ДДДД (10— 13 -я цифры) — четырехзначный код подразделения банка; ЕЕЕЕЕЕЕ (14— 20 -я цифры) — семизначный внутренний номер (лицевого) счёта в банке. В целях создания резерва рекомендовано предусматривать возможность обработки номеров счетов из 25 знаков (резерв на дополнительные 5 знаков).

Обслуживание расчётного счёта клиента банка Между банком и клиентом, открывающим расчётный счёт, заключается договор банковского счёта, предусматривающий • хранение денежных средств клиента, • получение денежных средств со счёта наличными, • организацию безналичных перечислений и поступлений. Банк не вправе определять и контролировать направления использования денежных средств клиентом и устанавливать какие-либо не предусмотренные законом ограничения его права распоряжаться средствами по своему усмотрению. При этом банк может использовать имеющиеся на счёте денежные средства, гарантируя возможность клиента беспрепятственно расходовать эти средства в любое время. Договор банковского счёта как правило является возмездным. При этом клиент может оплачивать: • ведение банковского счёта (комиссия), • перечисление денежных средств на счета контрагентов; • снятие денежных средств наличными в кассу клиента, • приём наличных в кассу банка из кассы клиента с пересчётом и зачислением на банковский счёт, • приём наличных в адрес клиента от физических лиц. Проценты по расчётному счёту могут не начисляться или начисляются как правило символические. Расчётные документы о переводе средств со счёта клиента на счёт другого лица действительны к предъявлению в обслуживающий банк в течение 10 календарных дней, не считая дня выписки. Кредитные организации обязаны осуществить перечисление средств клиента либо зачисление средств на его счёт не позже следующего операционного дня после получения соответствующего документа. Расчётные документы предъявляются в банк в количестве идентичных экземпляров, необходимом для всех участников расчётов, при этом первый экземпляр заверяется подписями руководителя и главного бухгалтера клиента и скрепляется оттиском печати.

ТЕКУЩИЙ СЧЕТ 1. вид счета в банке; используется для хранения денежных средств и проведения расчетов. В РФ Т. с. открываются бюджетным учреждениям и организациям для учета и совершения операций по внебюджетным счетам, подразделениям коммерческих организаций, филиалам юридических лиц вне их места нахождения, а также различным общественным объединениям и некоммерческим организациям. Уплата процентов и размеры банковских комиссий по операциям, проводимым по Т. с. , устанавливаются в договорах на открытие и ведение счета; 2. счета в банках, открываемые для физических лиц. Владелец Т. с. (вкладчик) может вносить и изымать имеющиеся на нем средства согласно условиям текущего счета

Ссудный счёт – счет банка, открываемый для учета выданных и погашенных ссуд. Счет – активный, по дебету счета отражается размер ссудной задолженности, по кредиту счета – ее погашение. Ссуда считается выданной по факту зачисления денежных средств на расчетный или текущий счет заемщика, на счет кассы (для физических лиц) и корреспондентский счет (для КО).

Комиссия за открытие и ведение ссудного счета • • • Согласно постановлению президиума Высшего арбитражного суда РФ № 8274/09 от 17. 11. 2009, банки не имеют права взимать с заемщиков комиссию за открытие и ведение ссудного счета. Ссудный счет открывается банком автоматически и используется для отражения ссудной задолженности по кредиту. Открытие и ведение такого счета нельзя позиционировать как отдельную банковскую услугу, и, следовательно, взимание банками с заемщика подобных комиссий неправомерно. Также взимание банками комиссии за открытие и ведение ссудного счета, согласно п. 1 ст. 16 Закона «О защите прав потребителей» , ущемляет права потребителей. В случае если банк удержал такую комиссию, заемщик имеет право потребовать у него отмены и возврата комиссии. Для этого следует написать претензию и отправить заказным письмом в банк. В претензии необходимо отразить требование вернуть комиссию за открытие и ведение ссудного счета, а в случае отказа получить об этом письменное подтверждение банка. Срок исковой давности составляет три года. После решения Высшего арбитражного суда РФ банки отказались именно от этой комиссии, однако некоторые из них, не желая терять дополнительные доходы, используют другие комиссии. Например, за выдачу кредита комиссия взимается не единоразово, а ежемесячно, также берутся деньги за ведение расчетного счета, за обслуживание кредита и т. д.

Виды счетов • простые ссудные счета (учет разовой ссуды, клиент может иметь несколько простых ссудных счетов. ); • специальный ссудный счет (может быть только один). Например, для учета операций с использованием векселей; • контокоррентный счет (активно-пассивный, по дебету счета используется как ссудный счет, по кредиту – как расчетный). В практике отечественного кредитования в н. в. не используется, так как отсутствуют активно-пассивные счета. Некоторые банки предоставляют похожие по экономической природе кредиты в рамках действующего Плана счетов бухгалтерского учета; • овердрафт – ссудный счет, открываемый заемщику при наличии договора на предоставление кредита в рамках установленного лимита при возникновении у клиента по расчетному (текущему) счету дебетового сальдо.

Виды оборотных ссудных счетов По взаимосвязи с оборотными средствами ссудные счета бывают: • Оборотно-платёжными (такие счета позволяют оплачивать различные платёжные документы, товары и услуги). Во время открытия оборотно-платёжного счёта клиент может оплачивать различные платёжные поручения, погашать кредитную задолженность, выплачивать заработную плату наёмным работникам, оплачивать дорожные чеки, переводить деньги на счёт социальных служб (налоговых инспекций, пенсионного фонда, а также фондов социального страхования). Этот же счёт можно открыть при оформлении банковского кредита. Следует также отдельно выделить такое понятие, как контокоррент. Это своего рода субсчёт оборотно-платёжного ссудного счёта. На нём могут отражаться все, осуществляемые клиентом банка, финансовые платежи. Кроме того, именно на этот субсчёт поступает информация о платёжных операциях, связанных с модернизацией основных фондов и их расширении. Данная категория счетов относится к привилегированному классу, и ей воспользоваться могут только платежеспособные и самые надёжные клиенты. • Сальдово-компенсационными (данные виды счетов предусматривают более широкий спектр действия и зависят от общего количества частных кредитов заёмщика). При открытии сальдово-комренсационных счетов, клиент может осуществлять любые платёжные операции. Однако сам процесс оформления данного вида счёта всегда усложняется большим количеством документов. Кроме того, банку необходимо будет представить отчёт о том, куда пойдёт кредитные деньги (цель кредита). • Оборотно-сальдовыми (используются обычно в торговле, для расчётов с поставщиками, в промышленности и сельском хозяйстве).

Бюджетные счета нормы о договоре банковского счета не распространяются на бюджетные счета, открытые в едином учетном регистре Федерального казначейства (п. 1 ст. 254 БК РФ), поскольку оно не является кредитной организацией. Вместе с тем гл. 45 ГК распространяется на некоторые виды бюджетных счетов, которые ведут кредитные организации: • на бюджетные счета федерального бюджета, бюджетов субъектов РФ и счета местных бюджетов. В соответствии с п. 2 ст. 155 БК РФ счета бюджетов могут быть открыты только в Банке России. Они могут открываться в кредитных организациях в случае отсутствия учреждений Банка России на соответствующей территории или невозможности выполнения ими этих функций (п. 2 ст. 156 БК РФ); • на счета главных распорядителей, распорядителей и получателей средств федерального бюджета, распорядителей и получателей средств бюджетов других уровней, если указанные счета открыты не в казначействе, а в кредитных организациях. В этом случае их правовой режим должен определяться гл. 45 ГК и соответствующими нормами специального бюджетного законодательства. Указанная ситуация нередко складывается в отношении бюджетных счетов получателей средств местного бюджета в регионах, где не организовано казначейство, а также при осуществлении операций в иностранной валюте, операций на рынке ценных бумаг

учреждений предусмотрено открытие двух видов лицевых счетов. • Первый вид")

Лицевые счета государственных (муниципальных) учреждений предусмотрено открытие двух видов лицевых счетов. • Первый вид лицевого счета – это лицевой счет бюджетного учреждения (код счета 20). На этом счете учитываются все средства новых бюджетных учреждений, в том числе субсидии на возмещение нормативных затрат, связанных с оказанием ими в соответствии с государственным (муниципальным) заданием государственных (муниципальных) услуг (выполнением работ), предоставляемые в соответствии с абзацем 1 пункта 1 статьи 78. 1 БК РФ. Исключение составляют только субсидии, предоставляемые на иные цели, а также бюджетные инвестиции, предоставленные бюджетным учреждениям из соответствующих бюджетов бюджетной системы РФ. • Второй вид лицевого счета – отдельный лицевой счет бюджетного учреждения (код счета 21). Этот счет предназначен для учета операций со средствами, предоставленными новым бюджетным учреждениям из соответствующих бюджетов бюджетной системы РФ в виде субсидий на иные цели, а также бюджетных инвестиций. Эти средства поступают новым БУ в соответствии с абзацем 2 пункта 1 статьи 78. 1 (субсидии на иные цели) и пунктом 5 статьи 79 (бюджетные инвестиции) БК РФ. Именно эти средства, согласно пункту 8 статьи 40 Закона N 83 -ФЗ, должны учитываться на отдельном лицевом счете бюджетного учреждения. Учетный номер для лицевого счета бюджетного учреждения, отдельного лицевого счета бюджетного учреждения присваивает орган Федерального казначейства по месту открытия лицевого счета бюджетного учреждения, отдельного лицевого счета бюджетного учреждения. При этом обязательно указываются: • – код органа Федерального казначейства; • – вид лицевого счета (20 или 21); • – тип бюджета.

Условия открытия бюджетных счетов Для открытия лицевого счета для учета операций по переданным полномочиям получателя бюджетных средств получатель средств федерального бюджета или бюджетное учреждение (автономное учреждение), принимающие бюджетные полномочия, должны представить в орган Федерального казначейства Заявление об открытии счета, карточку образцов подписей, а также: • – копию документа о передаче бюджетных полномочий, заверенную нотариально или получателем средств федерального бюджета, передающим свои бюджетные полномочия. В документе должен быть указан орган Федерального казначейства, в котором обслуживается получатель средств федерального бюджета, передающий свои бюджетные полномочия; • – копию учредительного документа получателя средств федерального бюджета, передающего бюджетные полномочия, заверенную нотариально или учредителем; • – копию Свидетельства о постановке на учет юридического лица в налоговом органе по месту нахождения на территории Российской Федерации (получателя средств федерального бюджета, передающего бюджетные полномочия), заверенную нотариально или выдавшим их налоговым органом. Для открытия лицевого счета получателя бюджетных средств казенным учреждениям учреждение – получатель средств федерального бюджета помимо заявления и карточки образцов подписей должно представить еще следующие документы: • – копии учредительного документа, положения об обособленном подразделении, утвержденного создавшим его получателем средств федерального бюджета (в случае открытия лицевого счета обособленному подразделению), заверенные учредителем или нотариально; • – копию документа о государственной регистрации юридического лица, заверенную учредителем, или нотариально, или органом, осуществляющим государственную регистрацию; • – копии Свидетельства о постановке на учет юридического лица в налоговом органе по месту нахождения на территории РФ, Уведомления о постановке на учет в налоговом органе юридического лица (в случае открытия лицевого счета обособленному подразделению), заверенные нотариально или выдавшим их налоговым органом.

открываются физическим и юридическим лицам для учета денежных")

Депозитный счет Счета по вкладам (депозитам) открываются физическим и юридическим лицам для учета денежных средств, размещаемых в банках с целью получения доходов в виде процентов, начисляемых на сумму размещенных денежных средств. Инструкция ЦБР от 14 сентября 2006 г. N 28 -И "Об открытии и закрытии банковских счетов, счетов по вкладам (депозитам)" (с изменениями и дополнениями) Депозитные счета открываются на основании заключенного депозитного договора между собственником счета и учреждением банка на определенный в договоре срок. Средства на депозитные счета перечисляются с текущего счета хозяйственных субъектов и после окончания срока хранения возвращаются на этот же текущий счет. Открытие одного депозитного счета на двух или нескольких лиц не допускается. • Для физических лиц банки открывают вкладные счета (сберегательные вклады). Вкладчиками коммерческих банков могут быть граждане России, иностранные граждане и лица без гражданства. Вкладные счета открываются с выдачей вкладчику вкладного документа. Таким документом может быть сберегательная книжка (именная или на предъявителя), сберегательный сертификат, другой выданный банком документ, удостоверяющий заключение с банком договора сберегательного вклада. • В договоре об открытии депозитного счета оговариваются: вид вклада (срочный или до востребования "); сумма, которая вносится или перечисляется на вкладной счет, размер платы; срок хранения; ответственность сторон; условия расторжения договора; другие условия по согласованию сторон. В случае заключения с банком договора сберегательного вклада "до востребования" по желанию клиента на этом счете могут осуществляться безналичные расчеты. • После окончания срока хранения денежных средств на основании договора срочного вклада средства с депозитного счета возвращаются вкладчику, перечисляются на его расчетный счет в соответствии с условиями договора или договор считается продленным на условиях вклада "до востребования". • Для коммерческого банка вклады "до востребования" являются нестабильными, что ограничивает возможность и сферу их использования. В связи с этим процентная ставка по вкладам до востребования всегда ниже ставки по срочным депозитам. Банк может потребовать от владельцев такого счета поддержания на нем заранее оговоренного остатка денежных средств. • Если вклады до востребования носят, в основном, краткосрочный характер, то срочные вклады вносятся на более долгий срок. Соответственно вкладчик получает более высокий процент, чем по вкладам до востребования. В связи со стабильностью срочных вкладов банк имеет возможность распоряжаться средствами вкладчика продолжительное время и, соответственно, увеличивать объемы своих кредитных операций. Коммерческие банки могут применять так называемые гибридные депозитные счета, которые объединяют свойства вкладов до востребования и срочных вкладов. Такие счета условно состоят из двух частей: приходно-расходной (до востребования) и срочную-накопительной (срочной).

Виды безналичных расчётных операций Безналичные расчётные операции между юридическими лицами могут осуществляться: • платёжными поручениями, • платёжными требованиями, • аккредитивами, • чеками, • инкассовыми поручениями.

Банковские счета.ppt