111Банковские операции.ppt

- Количество слайдов: 91

Банковские операции Банка в банке или банк в банке. Это здание находится в городе Шэньяне — столице китайской провинции Ляонин

средств в депозиты; • их размещение от")

1. Основные банковские операции • аккумуляция (привлечение) средств в депозиты; • их размещение от своего имени и за свой счет; • расчетно-кассовое обслуживание клиентов

2. Банковские операции • можно разделить на три основные группы: • пассивные операции (привлечение ресурсов); • активные операции (размещение средств); • активно-пассивные операции

3. Пассивные операции банков • направлены на формирование банковских ресурсов • выделяют следующие пассивные операции банков: • операции, связанные с формированием собственного капитала банка (взносы в уставный капитал банка); • депозитные операции, включая привлечение вкладов клиентов банка и получение межбанковских и централизованных кредитов; • эмиссионные операции (связанные с размещением ценных бумаг банка); • операции по увеличению банковского капитала: капитализация части прибыли, создание фондов

4. Ресурсы коммерческих банков • собственные средства банков • привлеченные средства

5. Традиционное соотношение собственных и привлеченных средств: üдоля собственных средств в пассиве баланса – составляет в среднем от 10% до 15% ü доля привлеченных средств – от 85% до 90 %.

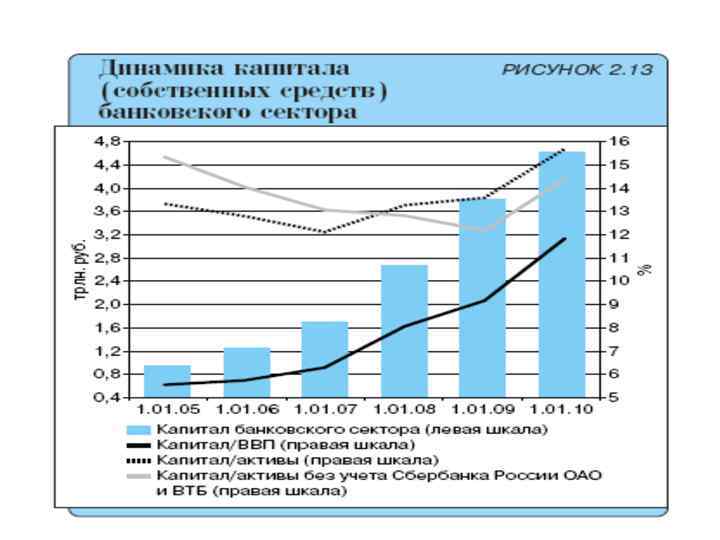

6. Собственный капитал банка • Собственный капитал – это средства, принадлежащие непосредственно банку, в отличие от заемных средств, предоставленных банку на время. • Собственный капитал (Equity capital) - это специально создаваемые фонды и резервы, предназначенные для обеспечения экономической стабильности банка, поглощения возможных убытков, и находящиеся в использовании банка в течение всего периода его функционирования. • Капитал определяется расчётным путём (Положение ЦБ РФ № 215 –П). Он включает те статьи собственных и даже привлечённых средств, которые по экономическому смыслу могут выполнять функции капитала банка

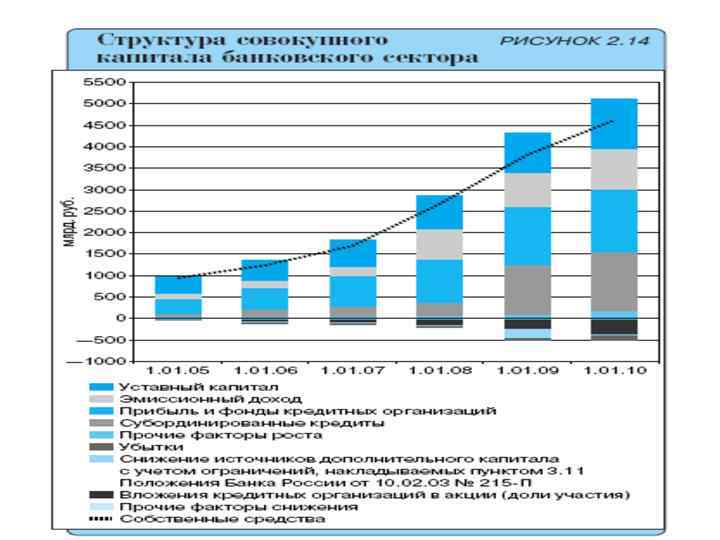

7. Собственные средства банков • Собственный капитал включает в себя: основной и дополнительный капитал

Составные части основного капитала банка в РФ • уставный капитал (сформированный в результате выпуска и размещения обыкновенных и привилегированных (в случае когда собранием акционеров принято решение о невыплате дивидендов владельцам указанных акций, т. е. не формируется обязательство КО перед их владельцами) или путем оплаты долей учредителями КО) • эмиссионный доход • резервный фонд • прибыль текущего года (в части, подтвержденной заключением аудиторской организации) • прибыль предшествующих лет • субординированный кредит, предоставленный не менее чем на 30 лет • - вычеты (нематериальные активы, собственные акции, выкупленные КО, убытки и др. )

Составные части дополнительного капитала банка в РФ • Прирост стоимости имущества КО за счет переоценки • Резервный фонд КО в части, сформированной за счет отчислений из прибыли текущего или предшествующего года не подтвержденной аудиторской организацией • Прибыль текущего года, не подтвержденная аудиторской организацией и не включенная в состав основного капитала, • Субординированный кредит, если срок его предоставления составляет не менее 5 лет (менее 30 лет) • Привилегированные акции • Прибыль предшествующих лет до аудиторского подтверждения • - вычеты (сумма источников дополнительного капитала, для формирования которых инвесторами использованы ненадлежащие активы, величина недосозданных резервов на возможные потери по ссудам II - V категорий качества и других активов, просроченная дебиторская задолженность длительностью свыше 30 календарных дней и др. )

Методы оценки достаточности капитала банка • метод «Рычага» К П К А

а)капитал делится на 2 уровня: основной (стержневой) капитал и дополнительный")

Базель 1 (Коэффициент Кука) а)капитал делится на 2 уровня: основной (стержневой) капитал и дополнительный (вспомогательный) капитал. К = К 1 + К 2 б) активы должны быть взвешены на риск К Н = --------- >=8% Ар в) в расчёт принимаются риски, связанные с забалансовыми обязательствами

Базель 2: переход от формализованных критериев оценки риска к уровню оценок, ориентированных на рынок К Н= --------------------------->=8% Ар+Кредитный + Операционный + Рыночный риск 6 % 1, 6% 0, 4%

банка (Н 1) • определяется как отношение собственных средств")

Норматив достаточности собственных средств (капитала) банка (Н 1) • определяется как отношение собственных средств (капитала) банка (К) к суммарному объему активов, взвешенных с учетом риска (Ар), скорректированного на величину кредитного, операционного и рыночного рисков • Н 1 = К / Ар скор х 100 % • В российской банковской практике активы банка по степени риска делятся на 5 групп в зависимости от степени риска вложений и возможной потери части стоимости; при этом, отдельным категориям и группам активов присваиваются соответствующие коэффициенты риска

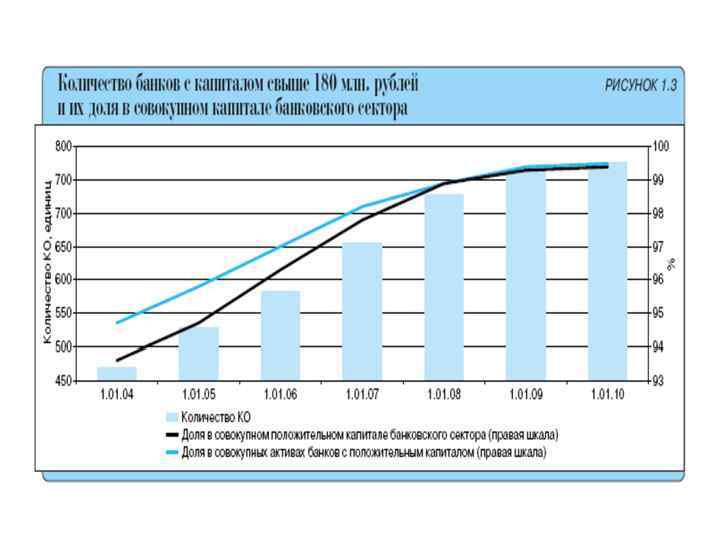

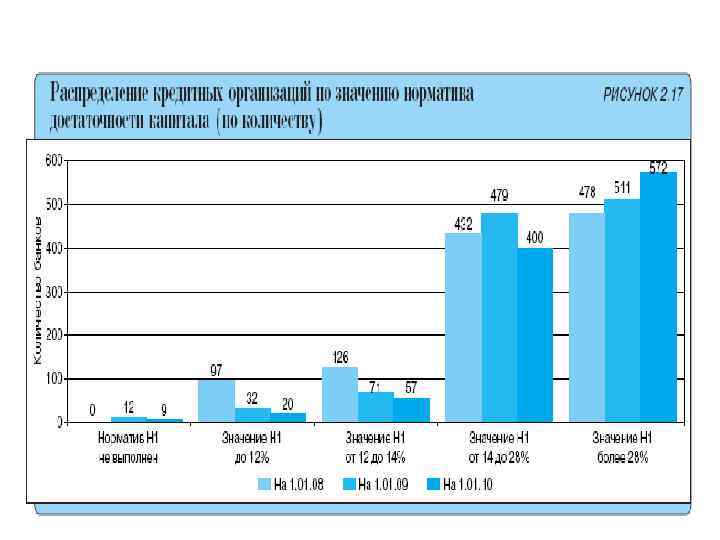

• Норматив достаточности капитала Н 1 должен превышать 11 % при капитале менее 180 млн. руб. , и 10 % при капитале от 180 млн. руб. и более • Согласно требованиям Базельского комитета Н 1 должен быть не ниже 8 %

Собственный капитал банка • выполняет следующие функции: • защитную, • оперативную, • регулирующую • Банк считается платежеспособным, пока остается нетронутым акционерный капитал, т. е. пока стоимость активов равна сумме его обеспеченных обязательств плюс акционерный капитал

Функции собственного капитала банка Альтернативный взгляд: Капитал • служит буфером, способным поглотить убытки и сохранить платежеспособность, • обеспечивает доступ к рынкам финансовых ресурсов и обеспечивает ликвидность, • сдерживает рост и ограничивает риски

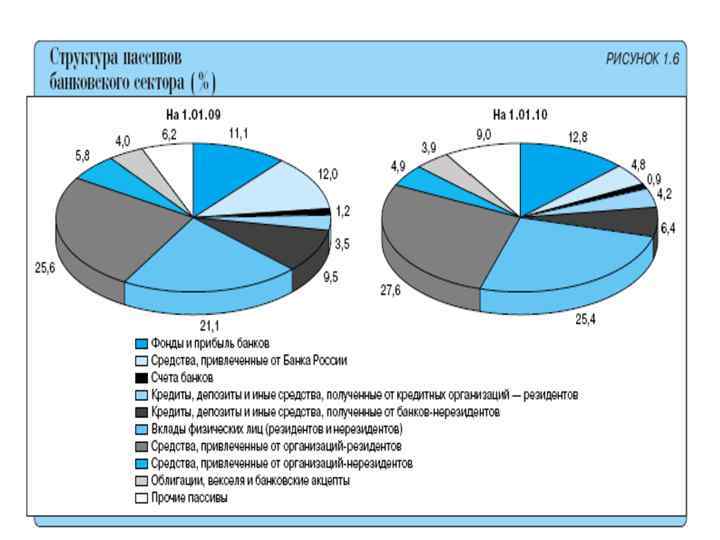

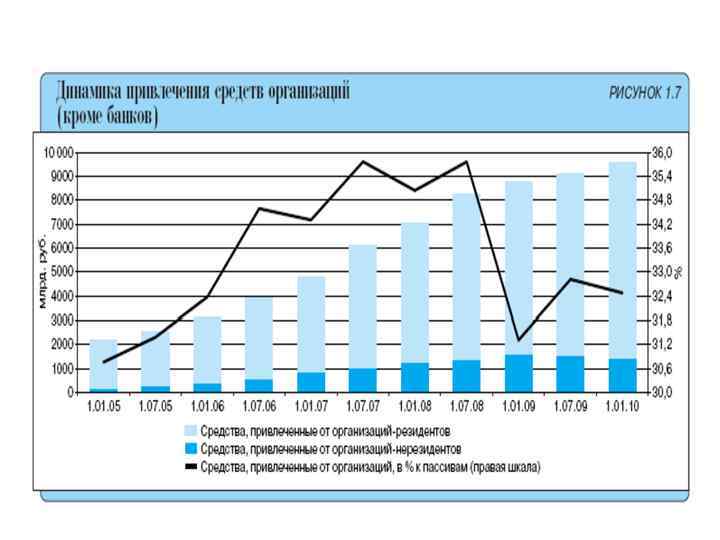

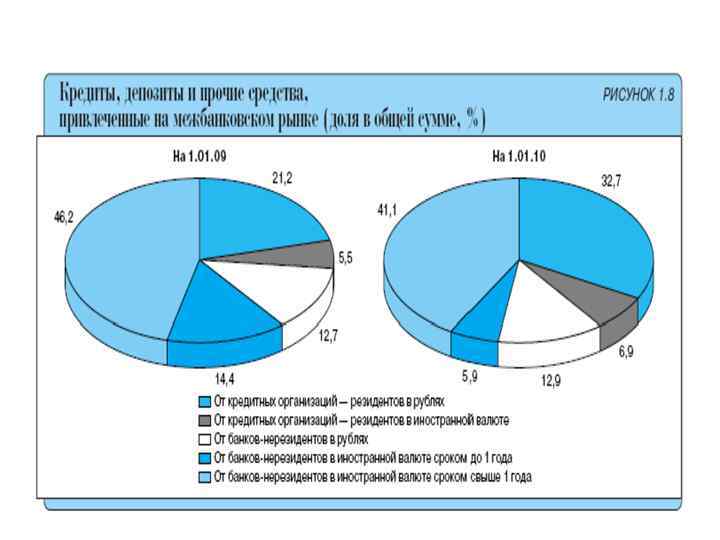

Привлеченные ресурсы • занимают преобладающее место в структуре банковских ресурсов • В составе привлеченных ресурсов банка выделяют: • депозиты • недепозитные формы привлечения ресурсов

Критерии классификации привлеченных средств По срокам привлечения: - до востребования, - краткосрочные, - среднесрочные, - долгосрочные. По субъектам: - средства физических лиц, - средства юридических лиц (в т. ч. других банков) - средства резидентов и нерезидентов.

Критерии оценки качества пассивов • • стабильность ресурсной базы дивесифицированность, стоимость привлечения, чувствительность к изменению процентной ставки • зависимость от внешних источников

Экономическое содержание депозитных операций • Depositum – вещь, отданная на хранение. • Депозитные операции — операции коммерческих банков по привлечению средств юридических и физических лиц либо на определённый срок, либо до востребования.

Виды депозитов банка • депозиты до востребования • срочные депозиты • Условные депозиты, в том числе, вклады с предуведомлением об изъятии • вклады в ценные бумаги

•")

Депозиты привлекаются путем заключения договоров • банковского счета • банковского вклада (депозитного, сберегательного) • корреспондентского счета (ЛОРО) ЛОРО (ВОСТРО) – П НОСТРО - А

В РФ к депозитам также могут относиться средства, полученные путем продажи • банковских сертификатов (депозитных или сберегательных)

• Депозиты до востребования – представляют собой средства, предназначенные для текущих расчетов, и могут быть изъяты без предварительного уведомления банка со стороны клиента, что оказывает отрицательное влияние на прогнозирование ликвидности кредитной организации

Депозиты до востребования включают средства • на расчетных и текущих счетах • во вкладах до востребования • на корсчетах ЛОРО

– единый активно-пассивный")

Депозиты до востребования • контокоррентный счет (применяемый в зарубежной банковской практике) – единый активно-пассивный счет, на котором учитываются все операции банка с клиентом • На контокорренте отражаются, с одной стороны (в активе), ссуды банка и все платежи по поручению клиента, с другой стороны ( в пассиве), все поступления на счет клиента. Кредитовое сальдо означает, что клиент располагает собственными средствами (по которым начисляется процент в пользу клиента), дебетовое сальдо – что в оборот вовлечены заемные средства (при этом банк взыскивает процент в свою пользу).

счет с овердрафтом – счет по которому на")

Депозиты до востребования • Текущий (расчетный) счет с овердрафтом – счет по которому на основании соглашения между КБ и клиентом допускается наличие краткосрочного дебетового сальдо • Однако при овердрафте, в отличие от контокоррента, такие позаимствования носят нерегулярный краткосрочный характер, и для счета более характерен кредитовый остаток. Кроме того, клиент может иметь дополнительные депозитные или ссудные счета, в то время как на контокоррентном счете учитываются все операции клиента банка.

Срочные вклады • это депозиты, привлекаемые банками на определенный срок. • По срочным депозитам, как правило, устанавливается фиксированная процентная ставка (реже плавающая), а при изъятии вклада до окончания срока договора банк снижает процентную ставку до уровня ставки по депозитам до востребования. • Размер вознаграждения зависит от срока и суммы вклада.

Условные, в том числе, с предварительным уведомлением b) собственно")

Срочные депозиты подразделяются на: a) Условные, в том числе, с предварительным уведомлением b) собственно срочные депозиты Ø до 30 дней Ø от 31 до 90 дней Ø от 91 до 180 дней Ø от 181 дня до 1 года Ø от 1 года до 3 лет Ø свыше 3 лет

• означают, что")

Вклады с предварительным уведомлением об изъятии средств (в зарубежной банковской практике) • означают, что об изъятии вклада клиент должен заранее оповестить банк в определенный в договоре срок (от 1 до 3, от 3 до 6, от 6 до 12 месяцев в зависимости от срока вклада).

подразумевают, прежде всего, операции с населением, причем")

Сберегательные вклады • (в отечественной банковской практике) подразумевают, прежде всего, операции с населением, причем к ним относятся, как срочные вклады, так и вклады до востребования. Сумма вклада может быть внесена в КБ как наличными, так и переведена со счета до востребования • В зарубежной банковской практике сберегательные вклады служат для накопления или вложения денежных сбережений, особенностью вклада является выдача владельцу свидетельства о наличии вклада, чаще всего сберегательной книжки

Особенности срочных депозитов • Дорогой ресурс - процентные ставки выше, хотя операционные расходы ниже чем по депозитам до востребования • Для банка это более стабильные ресурсы • Юридическим лицам запрещено осуществлять расчеты и снимать наличные с депозитных счетов

Особенности вкладов населения • Публичный характер договора • Вклад может быть изъят по первому требованию гражданина • Доход резидента свыше ставки рефинансирования подлежит налогообложению

Качественные характеристики банковских рынков Российской Федерации и Германии

Депозитная форма привлечения ресурсов • выпуск коммерческими банками депозитных и сберегательных сертификатов (вклады в ценные бумаги) • Сертификат – это письменное обязательство банка-эмитента о вкладе денежных средств, удостоверяющее право вкладчика или его правопреемника на получение по истечении установленного срока суммы вклада и процента по нему

выпуск облигаций банка, которые могут быть выпущены после")

Недепозитные формы привлечения ресурсов • 1) выпуск облигаций банка, которые могут быть выпущены после полного размещения акций банка на срок не менее 1 года, проспект эмиссии облигаций регистрируется ЦБР; • 2) учет векселей и получение ссуд у центрального банка; • 3) получение займов на межбанковском рынке; • 4) соглашение о продаже ценных бумаг с обратным выкупом – РЕПО

Недепозитная форма привлечения ресурсов • Вексель банка - это ценная бумага, содержащая безусловное долговое обязательство векселедателя (банка) об уплате определенной суммы векселедержателю в конкретном месте в указанный срок

3. Недепозитные источники ресурсов 1. Имеют не персонализированный характер 2. Инициатива принадлежит банку 3. Операции оптового характера

Активные операции коммерческих банков • Это операции по размещению средств, находящихся в распоряжении банка, с целью получения прибыли и поддержания ликвидности

По экономическому содержанию активные операции банка подразделяются на: 1. 2. 3. 4. 5. 6. Ссудные операции Активно-депозитные Инвестиционные операции Фондовые Кассовые операции Прочие

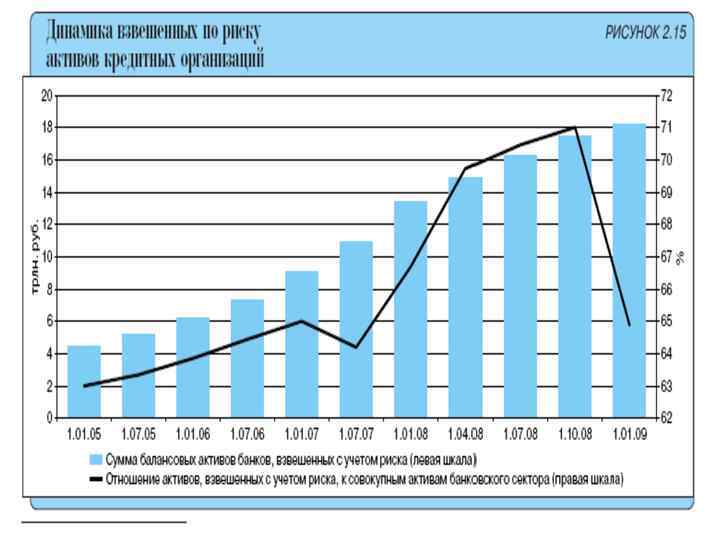

Активы банковской системы с 2004 по 2008 гг увеличились с 42% до 61%

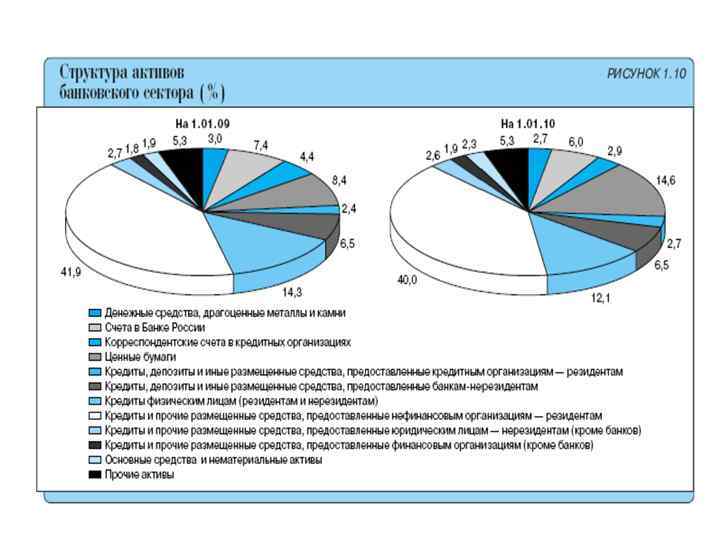

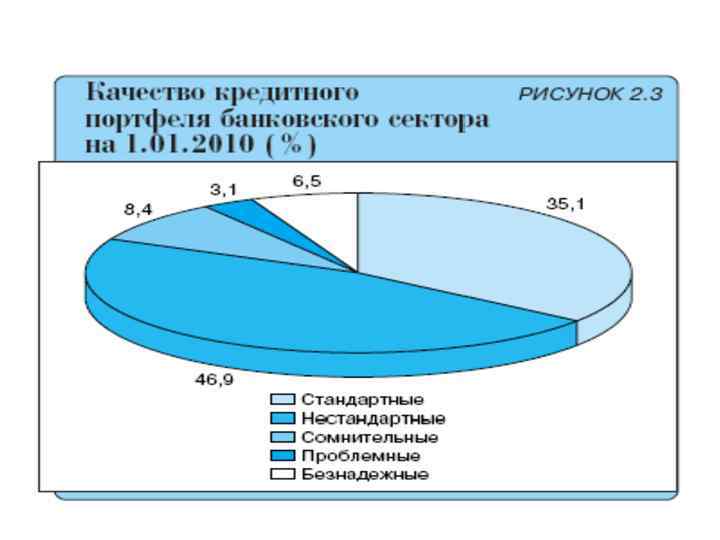

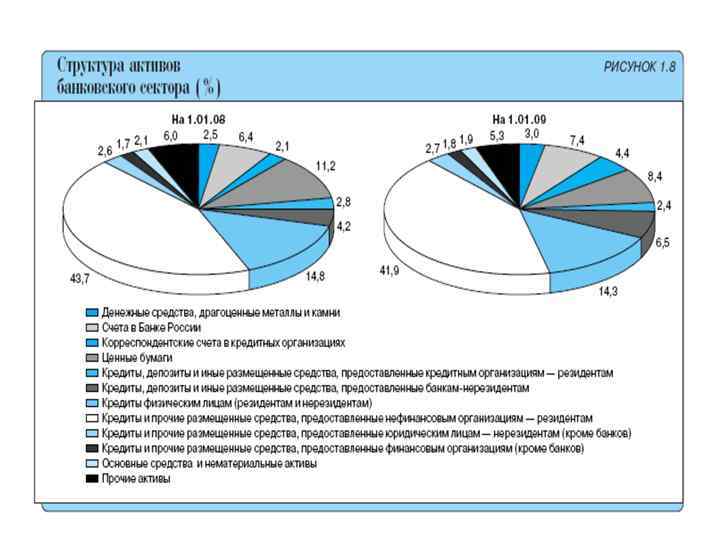

Критерии качества активов Ø ликвидность, Ø доходность, Ø рискованность, Ø диверсифицированность.

Активные операции банков • Судные - т. е. операции по предоставлению средств заемщику на началах срочности, платности, возвратности. • К этой группе активных операций относят и учетно-ссудные операции (учет векселей) и межбанковские кредиты (выданные)

Формирование портфеля")

Ссудные операции банка • Этапы кредитного процесса при выдаче ссуд: • 1) Формирование портфеля кредитных заявок. • 2) Проведение переговоров с потенциальным заемщиком • 3) Принятие решения о целесообразности выдачи кредита и выбор формы его предоставления. • На этом этапе оговариваются условия выдачи ссуды: сроки, величина процентной ставки, величина и характер обеспечения и т. д. и составляется техникоэкономическое обоснование кредита • 4) Оформление кредитного дела: основной документ – заявка на выдачу ссуды. • 5) Работа с клиентом после выдачи ссуды • 6) Возврат кредита с процентами и закрытие кредитного дела

Активные операции банков • Расчетные – операции по зачислению и списанию средств со счетов клиентов, в том числе для погашения обязательств перед контрагентами • активно-депозитные операции – т. е. депозиты в банках –корреспондентах, остатки на корреспондентском, резервном и депозитных счетах коммерческого банка в центральном банке

Активные операции банков • Кассовые операции – операции по приему и выдаче наличных денежных средств, связанные с движением наличных денежных средств, а также с формированием, размещением и использованием этих денежных средств на различных активных счетах банка (счет «Касса» , кор. счета в др. банках) и счетах клиентов кредитной организации

Активные операции банков • Инвестиционные операции - операции по инвестированию банком своих средств в ценные бумаги и паи небанковских структур в целях совместной хозяйственно-финансовой и коммерческой деятельности, а также размещенные в виде срочных вкладов в других кредитных организациях (т. е. долгосрочные вложения банка).

Активные операции банков • Фондовые операции – кратко- и среднесрочные операции банка с ценными бумагами. К ним относятся: операции с векселями, операции с ценными бумагами, котирующимися на фондовых биржах

")

Индекс развитости финансового рынка (это снижающийся индекс, чем меньше его значение, тем лучше)

Размеры финансовых рынков

Активные операции банка • подразделяются в зависимости от того: • за чей счет и в чью пользу кредитная организация проводит операции (за свой счет и в свою пользу, за счет клиента и в его пользу); • по степени риска: рискованные (например, ссудные операции) и риск-нейтральные (например, кассовые, активно-депозитные); • по степени доходности: операции приносящие доход (ссудные, часть инвестиционных, фондовые операции) и операции не приносящие дохода (кассовые, часть активно-депозитных операций – корреспондентские и резервные счета в центральном банке) • по степени ликвидности

С точки зрения ликвидности активы банка подразделяются на: 1. Высоколиквидные активы 2. Ликвидные активы 3. Долгосрочные активы 4. Труднореализуемые и безнадежные активы В порядке убывания ликвидности активы КО можно расположить следующим образом: средства в кассе и остатки на корреспондентском счете в центральном банке, краткосрочные вложения в государственные ценные бумаги, краткосрочные ссуды выданные первоклассным заемщикам, долгосрочные вложения в ценные бумаги и долгосрочные ссуды, вложения в имущество банка (здания, оборудование), просроченные ссуды

Ø Лам - высоколиквидные активы,")

Классификация активов банка по степени ликвидности (110 - И) Ø Лам - высоколиквидные активы, то есть финансовые активы, которые должны быть получены в течение ближайшего календарного дня Ø Лат - ликвидные активы, то есть финансовые активы, которые должны быть получены банком и (или) могут быть востребованы в течение ближайших 30 календарных дней Ø Крд - кредитные требования с оставшимся сроком до даты погашения свыше 365 или 366 календарных дней

Оптимальная структура активов банка 1. Высоколиквидные активы ( денежные средства, все корреспондентские счета, средства в фонде обязательных резервов) – около 20%. 2. Предоставленные кредиты и размещенные депозиты – 50 - 60%. 3. Все вложения в ценные бумаги – около 10%. 4. Основные средства и НМА – 8 - 18%. 5. Прочие активы – не более 2%.

2) 3) 4) 5) С точки зрения риска: Группа группа")

1) 2) 3) 4) 5) С точки зрения риска: Группа группа

Ø")

Классификация активов банка по степени риска: • 1 группа (коэф-т риска 0 -2%) Ø средства в ЦБР (включая ФОР) – 0%, Ø вложения в долговые обязательства РФ -0% Ø вложения в облигации ЦБ РФ – 0% Ø вложения в ГДО стран из «группы развитых стран» – 0% Ø касса и драг. металлы в хранилище - 2%

Ø")

Классификация активов банка по степени риска: • 2 группа (к-т риска – 10%) Ø кредитные требования, гарантированные Правительством РФ; Ø кредитные требования, гарантированные правительствами развитых стран; Ø вложения в ГДО стран, не входящих в группу развитых Ø кредитные требования под качественное обеспечение (гарантии правительства, залог драг. металлов, гарантийные депозиты) Ø ссуды Минфину, аваль векселей органами исполнит. власти РФ

Ø")

Классификация активов банка по степени риска: • 3 группа (к-т риска – 20%) Ø вложения в долговые обязательства субъектов РФ и другие требования к ним, Ø требования к банкам-нерезидентам на срок до 90 дней и страховым компаниям группы развитых стран, Ø ссуды под залог ГКО, Ø ссуды под гарантии международных банков развития Ø средства на счетах участников расчетных центров в НКО

Ø")

Классификация активов банка по степени риска: • 4 группа (к-т риска – 50%) Ø средства на корсчетах в банках – резидентах РФ и кредиты им сроком размещения до 30 дней; Ø средства на корсчетах банков стран, не входящих в группу развитых, Ø кредитные требования к банкамнерезидентам на срок свыше 90 дней; Ø ценные бумаги для перепродажи.

Ø")

Классификация активов банка по степени риска: • 5 группа (к-т риска – 100%) Ø все остальные активы (в том числе, ссуды, вложения в долгосрочные ценные бумаги предприятий и организаций)

Финансовый актив • Это любой актив, имеющий форму: Ø Денежные средства Ø Право требования денежных средств или других финансовых активов другой стороны, основанное на договоре Ø Право обмена финансовых инструментов на потенциально выгодных условиях, основанное на договоре Ø Долевой инструмент другой организации

Финансовый инструмент - • Это любой договор, в результате которого одновременно возникает финансовый актив у одной стороны и финансовое обязательство или долевой инструмент – у другой. • Ø Ø ИММОБИЛИЗОВАНЫЕ АКТИВЫ Необслуживаемые кредиты Основные средства и прочее имущество Нематериальные активы Паи и доли участия

Активно-пассивные операции банков • Валютные операции – т. е. сделки с валютными ценностями и операции по купле продаже валюты, обслуживание внешнеэкономической деятельности, осуществление международных денежных переводов, инвестиционные операции с ценными бумагами разных стран. • Трастовые операции (доверительные) – операции по управлению имуществом и выполнению иных услуг по поручению и в интересах клиента на правах его доверенного лица. • Лизинговые операции • Факторинговые операции – операции по приобретению и уступке денежных требований, передаче права на взыскание долгов.

уплаты долга")

Забалансовые операции банков • Гарантийные операции– операции по выдаче банком гарантии (поручительства) уплаты долга клиента третьему лицу при наступлении определенных условий, приносят банкам доход в виде комиссионных.

Ликвидность банка • представляет собой способность банка реализовывать ликвидные активы, приобретать денежные средства в центральном банке и на МБР и привлекать денежные средства путем эмиссии акций, облигаций, депозитных и сберегательных сертификатов, векселей с целью своевременного выполнения обязательств • Ликвидность банка – определяется сбалансированностью активов и пассивов банка по сумме и срокам

Факторы, определяющие ликвидность банка • К основным макроэкономическим факторам можно отнести: экономическую и политическую обстановку в стране, степень развития банковского законодательства, структуру и стабильность банковской системы, степень развития денежного рынка и рынка ценных бумаг и т. д. • К микроэкономическим факторам относят: объем и структуру ресурсной базы банка, величину и характер банковских вложений, уровень риска банковских инвестиций, , степень диверсификации активов и пассивов банка, уровень менеджмента, специализацию банка, его структуру и др.

Ликвидность банка • существует два подхода к характеристике ликвидности. Ликвидность можно понимать как «запас» или как «поток» • «Запас» характеризует ликвидность банка на определенный момент времени, его способность выполнять свои текущие обязательства, в частности обязательства до востребования. • Как «поток» ликвидность оценивается за определенный период времени, либо на перспективу. При этом наибольшее значение придается возможности превращения менее ликвидных активов в более ликвидные, а также возможности пополнения ресурсов за счет займов на денежном рынке.

;")

Структура ликвидных активов • - денежная наличность в кассе банка (рубли и иностранная валюта); • - драгоценные металлы; • - остатки средств на корреспондентском счете в ЦБ РФ; • - ценные бумаги правительства; • - ссуды, предоставленные банком, срок погашения которых наступает в течение ближайших 30 -ти дней; • - другие платежи в пользу банка, подлежащие перечислению в эти сроки

Ликвидность банка • Для обеспечения стабильности банковской системы и регулирования банковской деятельности ЦБ РФ устанавливает нормативы ликвидности банка и др. экономические нормативы

определяется как отношение суммы")

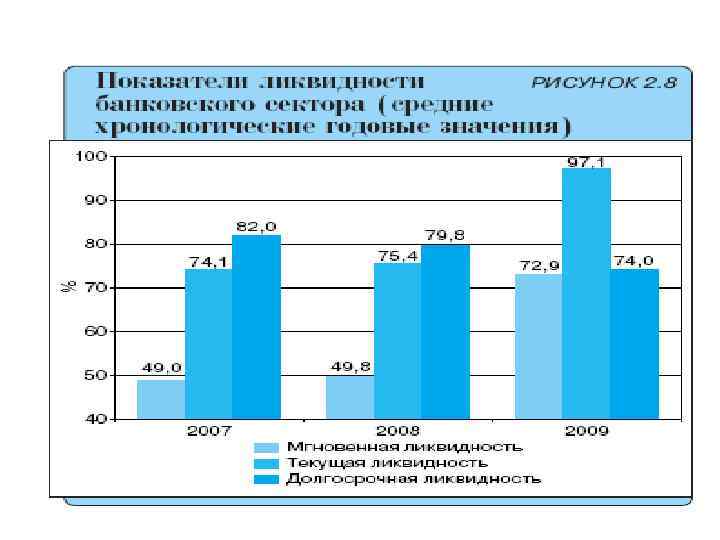

Экономические нормативы деятельности банков • Норматив мгновенной ликвидности (Н 2) определяется как отношение суммы высоколиквидных активов банка (касса, остатки на корреспондентских счетах) (Лам) к сумме обязательств банка по счетам до востребования (ОВм) • Н 2 = Лам / ОВм х 100 % >= 15%

определяется как отношение")

Экономические нормативы деятельности банков • Норматив текущей ликвидности банка (Н 3) определяется как отношение суммы ликвидных активов банка (мгновенных активов и вложений со сроком погашения до 30 -ти дней) (ЛАт) к сумме обязательств банка до востребования и на срок до 30 -ти дней (ОВт). • Н 3 = Лат / ОВт х 100 % >= 50%

всей задолженности банку свыше")

Экономические нормативы деятельности банков • Норматив долгосрочной ликвидности (Н 4) всей задолженности банку свыше года (Крд) к собственным средствам (капиталу) банка (К), а также обязательствам банка по депозитным счетам, полученным кредитам и другим долговым обязательствам сроком погашения свыше года (ОД). • Н 4 = Крд / ( К + ОД) х 100 % <= 120%

Другие обязательные нормативы деятельности банков • максимальный размер риска на одного заемщика или группу связанных заемщиков; • максимальный размер крупных кредитных рисков; • нормативы использования собственных средств (капитала) кредитной организации для приобретения акций (долей) других юридических лиц; • максимальный размер кредитов, банковских гарантий и поручительств, предоставленных кредитной организацией (банковской группой) своим участникам (акционерам)

111Банковские операции.ppt