Лекция 9 Банковская система экономики.ppt

- Количество слайдов: 65

Банковская система экономики

План лекции • Вопрос 1. Возникновение и развитие банков. • Вопрос 2. Современная банковская система экономики. • Вопрос 3. Банковские группы. • Вопрос 4. Пассивные, активные и комиссионные операции банков.

История возникновения и развитие банков. • Банки функционировали в Вавилоне, древнейшей Греции, Египте, Риме. • На Древнем Востоке (третье тысячелетие до н. э. ) • Храмы являлись страховым фондом общин и государств. В них концентрировались создаваемые продукты, которые предназначались на обмен с другими общинами и странами.

Новые функции храмовых хозяйств. • Естественная порча, снижение качества, вынужденное обновление товарных денег обусловили закрепление за храмовым хозяйством функции регулирования денежного обращения (кассовые операции). • Храмы начали выполнять новые функции - учетную и расчетную денежных операций. Они велись в весовых единицах.

Средневековая Европа. • В средневековой Европе место за алтарем каждой церкви постоянно являлось хранилищем денег, которые временно оставлял меняла, обычный горожанин или крестьянин. • Могуществом своих монастырей славился орден тамплиеров. В XIV в. н. э. орден насчитывал около 20 тыс. рыцарей, значительная часть которых занималась денежными операциями. • Благодаря честности в денежных операциях, рациональной организации бухгалтерии облегчалось движение денежных средств.

Направления зарождения денежного предпринимательства • Основу денежного предпринимательства заложила деятельность ассоциаций Древнего Рима и городов средневековой Италии. • Расчётное и ссудное обеспечение со стороны ассоциации и детальная правовая регламентация со стороны государства, • Рост золотого запаса, изъятие из обращения металлических монет иностранного происхождения, • выпуск вкладных бумаг для торговых сделок, • сбор налогов и податей.

Древний Рим • В Древнем Риме действовало 50 крупных ассоциаций и 800 ростовщических и меняльных контор. • Конкуренция с ассоциациями за мелкого заемщика. • Конкуренция за привлечение денежных вкладов, но и за их размещение - контракты с купеческими коллегиями, государственными учреждениями. • Столичные ассоциации расширяли сеть специальных представителей.

Состязательный характер • Деятельности римских ассоциаций - государственная поддержка. • В противовес храмам государство создавало собственные денежные фонды, которые поддерживали ассоциации в кризисные периоды.

• Пример: • В Древнем Риме был создан особый фонд для выдачи ссуд сыновьям римских граждан на покупку семян. В качестве обеспечения ссуды принимался участок земли, засеиваемый зерном, купленным на полученную ссуду.

• Светская и духовная власти постоянно регулировали кредитные сделки и сокращали пределы повышения процентной ставки. • Римский папа Лев Великий (V в. н. э. ) - канонический запрет % на всех людей христианской веры. Всем священникам запрещалось взимать проценты. • В восточной части Римской империи византийский император Юстиниан (VI в. н. э. ) разрешал предоставлять кредиты купцам из 8% годовых, а остальным – не выше 6%.

Операции посреднической деятельности • Церковь выступала как заинтересованный совокупный кредитор, а государство как заинтересованный совокупный заемщик. • Посредническая деятельность церкви, а затем и государства. • Операции: • комиссионно-расчетные, обусловленные проведением внутренних и международных платежей; • торгово-комиссионные (покупка и продажа драгоценных металлов, иностранной монеты); • выдача поручительств, гарантий и иных обязательств за третьих лиц; • доверительные операции, включая бухгалтерское и консультационное обслуживание.

• Падение Римской империи - кризис денежного хозяйства. • Преодоление кризиса с расцветом торговли и промышленности крупных ГОРОДОВ СЕВЕРНОЙ ИТАЛИИ с IX в. н. э. (Генуя, Венеция, Флоренция, Милан, Сиена и др. ). • Привилегии городских властей - первые итальянские ассоциации приобрели ведущее значение в экономике данных городов. • Резкое разграничение ростовщических и собственно кредитных сделок возможно было только при переходе в процессе развития международной торговли к КРЕДИТНЫМ ДЕНЬГАМ (ВЕКСЕЛЯМ) и проведении операций по учету переводных векселей.

• Вексель имел относительно ограниченную сферу обращения, которая охватывала, как правило, оптовую торговлю. • Посредством векселя невозможно было приобрести розничный товар в кредит. • Рост вексельного оборота зависел от уровня развития кредитных отношений, которые, в свою очередь, были опосредованы расширением товарооборота.

• В течение нескольких веков европейские страны привносили в зарождение банковского дела новые традиции, обусловленные национальными особенностями экономического развития, уровнем товарно-денежных и кредитных отношений.

Вопрос 2. Современная банковская система: сущность и структура • Банк – финансовое предприятие, которое • сосредотачивает временно свободные денежные средства (вклады), • предоставляет их во временное пользование в виде кредитов (займов, ссуд), • посредничает во взаимных платежах и расчетах между предприятиями, учреждениями или отдельными лицами, • регулирует денежное обращение в стране, включая выпуск (эмиссию) новых денег.

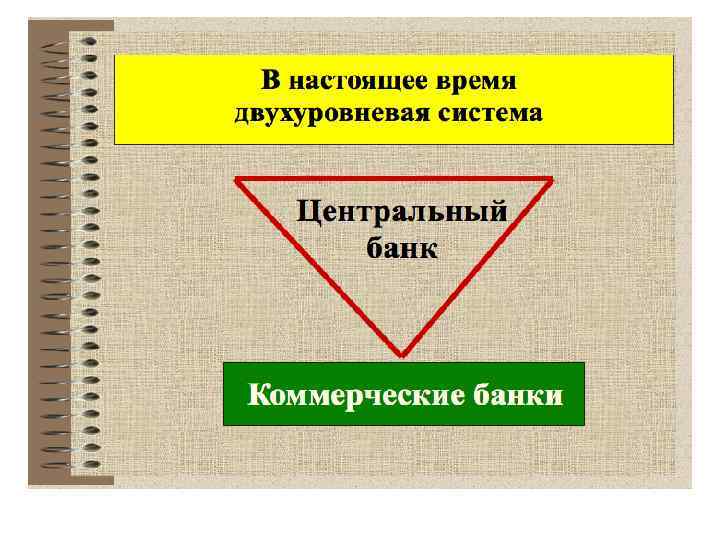

Банковская система • Совокупность различных видов национальных банков и кредитных учреждений, действующих в рамках общего денежнокредитного механизма. Включает Центральный банк, сеть коммерческих банков и других кредитно-расчетных центров. • Центральный банк проводит государственную эмиссионную и валютную политику, является ядром резервной системы. • Коммерческие банки осуществляют все виды банковских операций.

Принцип двухуровневой структуры • реализуется путем четкого законодательного разделения функций центрального банка и всех остальных банков.

Что из себя представляет ЦБ • В странах с развитой рыночной экономикой сложились двухуровневые банковские системы. • Центральный (эмиссионный) банк в большинстве стран принадлежит государству. • !!! Но государство может формально не владеть его капиталом (США, Италия, Швейцария) или владеть частично (Бельгия – 50%, Япония – 55%), • Во всех случаях ЦБ выполняет функции государственного органа.

ЦЕЛЯМИ ДЕЯТЕЛЬНОСТИ БАНКА РОССИ ЯВЛЯЮТСЯ: • Защита и обеспечение устойчивости рубля; • Развитие и укрепление банковской системы; • Обеспечение эффективного и бесперебойного функционирования платежной системы. • Получение прибыли не является целью деятельности Банка России.

банкнот –")

• Центральный банк обладает монопольным правом на выпуск в обращение (эмиссию) банкнот – основной составляющей наличноденежной массы. • Хранит официальные золотовалютные резервы, • проводит государственную политику, • регулирует кредитно-денежную сферу и валютные отношения, • участвует в управлении государственным долгом и осуществляет кассово-расчетное обслуживание бюджета государства.

Уровень инфляции

«Банк банков» • Центральный банк играет роль “банка банков”: • хранит обязательные резервы и свободные средства коммерческих банков и других учреждений, • предоставляет им ссуды, • выступает в качестве “кредитора последней инстанции”, • организует национальную систему взаимозачетов денежных обязательств либо непосредственно через свои отделения, либо через специальные расчетные палаты.

Основное звено кредитной системы • Коммерческие банки – основное звено кредитной системы. Они выполняют практически все виды банковских операций. • Функции коммерческих банков: • приём вкладов на текущие счета, • краткосрочное кредитование промышленных и торговых предприятий, • осуществление расчетов между ними. • В современных условиях коммерческие банки существенно расширили приём срочных и сберегательных вкладов, средне- и долгосрочное кредитование, создали систему потребительского кредита.

Принцип коммерческой направленности банков • Согласно законодательству основной целью деятельности банков и кредитных организаций в РФ является получение прибыли

Кредитная организация • Юридическое лицо, которое для извлечения прибыли как основной цели своей деятельности на основании специального разрешения (лицензии) Центрального Банка РФ имеет право осуществлять банковские операции, предусмотренные законодательством. • Все кредитные организации, имеющие лицензию Банка России, включаются в состав банковской системы РФ.

Коммерческие банки • Коммерческие банки создаются на паевых или акционерных началах и могут различаться: • по способу формирования уставного капитала ( с участием государства, иностранного капитала и др. ), • по специализации, • по территории деятельности, • видам совершаемых операций и т. д. • Средства коммерческих банков делятся на: собственные ( уставной фонд, резервный фонд и другие фонды, образованные за счет прибыли ) и привлеченные ( средства на счетах предприятий, их вклады и депозиты, вклады граждан и т. д. ).

Принцип универсальности российских банков • У всех действующих на территории РФ банков универсальные функциональные возможности. • Они имеют право осуществлять все предусмотренные законодательством и банковскими лицензиями операции — краткосрочные коммерческие и долгосрочные инвестиционные. • В законодательстве не отражена специализация банков по видам их операций. • Универсальный статус не исключает возможности добровольной специализации банков на отдельных операциях или видах деятельности

Инвестиционные операции коммерческих банков • Инвестиционные операции коммерческих банков связаны с куплей-продажей ценных бумаг правительства и местных органов власти. • После кризиса 1929 -1933 гг. в США, Франции, Великобритании, в ряде других стран коммерческим банкам запрещено участвовать в выпуске и покупке ценных бумаг частных предприятий небанковского сектора. • Этот запрет в настоящее время преодолевается путем открытия банком трастовых отделов и учреждения трастовых компаний, управляющих имуществом клиентов по доверенности (в США 2/3 этого имущества представлено ценными бумагами корпораций).

• Коммерческие банки выполняют расчетнокомиссионные и торгово-комиссионные операции, • занимаются факторингом, лизингом, • активно расширяют зарубежную филиальную сеть и участвуют в многонациональных консорциумах (банковских синдикатах). • Инвестиционные банки (в Великобритании – эмиссионные дома, во Франции – деловые банки) специализируются на эмиссионноучредительных операциях.

• Ипотечные банки – учреждения, предоставляющие долгосрочный кредит под залог недвижимости (земли, зданий, сооружений). • Пассивные операции ИБ - выпуск ипотечных облигаций. • Процентные ставки по ипотечному кредиту определяются спросом и предложением и дифференцируются в зависимости от финансового положения заемщика.

• Банки потребительского кредита – банки, которые функционируют в основном, за счет кредитов, полученных в коммерческих банках, и выдачи краткосрочных и среднесрочных ссуд на приобретение дорогостоящих товаров длительного пользования и т. д.

Вопрос 3. Банковские группы • Главную роль в банковском деле играют банковские группы. • В составе группы головная компания (крупный банк – холдинг), филиалы (дочерние общества), а также представительства, агентства, отделения.

компания, владеющая пакетами акций и иных ценных бумаг")

• Банковский холдинг -держательская (холдинговая) компания, владеющая пакетами акций и иных ценных бумаг других компаний и осуществляющая операции с этими ценными бумагами.

• Холдинговые компании имеют сложную структуру. • Головной холдинг контролирует через систему участий, т. е. через владение акциями, дочерние компании-холдинги, • в свою очередь, дочерние компании являются держателями акций различных фирм.

Правовые формы организации холдингов • • • Холдинги имеют различные правовые формы: обществ с ограниченной ответственностью, товариществ, компаний, акционерных обществ. Наиболее распространены холдинги, организованные как акционерные общества (в том числе и с участием государства).

Банковский филиал • Особенность банковских групп - наличие в их составе филиалов. • Банковский филиал – (а) юридическое лицо, (б) регистрируется в местных органах власти, (в) резидент страны требования, (г)имеет самостоятельный баланс. • Может выполнять все те же операции, что и банкучредитель, !!! но может быть и специализированным. • Крупные банки часто основывают филиалы, занимающиеся факторингом, лизингом, консультациями.

Представительство • В отличие от филиала представительство, агентство и отделение юридическими лицами не являются и не имеют самостоятельного баланса. • Представительство занимается лишь сбором информации, поиском клиентов и рекламой. Коммерческая деятельность представительствам запрещена.

, расчетное обслуживание. • !!!")

Агентство • Агентство осуществляет активные банковские операции (кредитные и инвестиционные), расчетное обслуживание. • !!! Но эти операции проводит за счет банкаучредителя, так как само агентство не имеет права принимать вклады и не располагает собственной ресурсной базой.

Отделение • Отделение, в отличие от агентства, проводит как активные, так и пассивные операции. • Операции могут совпадать с перечнем операций банка-учредителя или ограничиваться какой-то его частью.

Классификация по характеру собственности • Банки по характеру собственности делятся на: частные, кооперативные, муниципальные (коммунальные), государственные, смешанные, созданные с участием государства.

Происходит слияние, “сплетение” банков. • Выделяются немногие крупнейшие банки, на счетах которых собираются огромные суммы свободных средств, ищущих прибыльного применения. • Конкуренция наблюдается как между отдельными банками, так и между крупнейшими союзами банковского капитала. • Крупнейшие союзы банковского капитала заключают монополистические соглашения по объединению банков. • Размещение государственных займов, организация крупных акционерных обществ – все чаще осуществляются не каким-либо отдельным банком, а при помощи соглашения между несколькими ведущими банками.

Формы банковских объединений • Банковские объединения – это банки-гиганты, играющие господствующую роль в банковском деле. • Существуют несколько форм банковских объединений. • Банковские картели – соглашения, ограничивающие самостоятельность отдельных банков и свободную конкуренцию между ними с помощью согласования и установления процентных ставок, проведения одинаковой дивидендной политики и т. п.

• Банковские синдикаты, или консорциумы – соглашения между несколькими банками")

Формы банковских объединений (2) • Банковские синдикаты, или консорциумы – соглашения между несколькими банками для совместного проведения крупных финансовых операций. • Банковские тресты – это объединения, возникающие путем полного слияния нескольких банков, причем происходит объединение капиталов этих банков и осуществляется единое управление ими. • Банковские концерны – это объединение многих банков, формально сохраняющих самостоятельность , но находящихся под финансовым контролем одного крупного банка, скупившего контрольные пакеты их акций.

Конкурентные преимущества крупных банков 1. Обладают большими возможностями для привлечения вкладов, т. к. вкладчики предпочитают помещать свои средства в крупные, устойчивые банки; 2. Крупные банки обладают сетью филиалов (отделений, агентств, контор), расположенных во многих городах, чего не имеют мелкие банки. 3. У крупных банков издержки по ведению операций относительно меньше (больший масштаб операций). крупные банки взимают меньшую плату с клиентов за выполнение для них расчетных и кредитных операций. 4. Превосходство усиливается из-за широкого применения новейшей техники и программного обеспечения.

Вопрос 4. Пассивные, активные и комиссионные операции банков. В зависимости от способа погашения выделяют: ссуды с единовременным погашением и с возвратом в рассрочку. Выплаты процента производятся сразу при выдаче ссуды, по частям на притяжении всего срока либо в момент погашения. Наряду с кредитом, имеющим фиксированную ставку процента, получил развитие средне- и долгосрочный кредит с плавающей процентной ставкой. • Ссуды классифицируются также по типу заемщика: ссуды предпринимателям, государству, населению, посредникам фондовой биржи, банкам. • ü ü • Ø Ø Ø •

• В деятельности банков выделяют следующие виды операций: пассивные, активные и комиссионные, включающие посреднические операции.

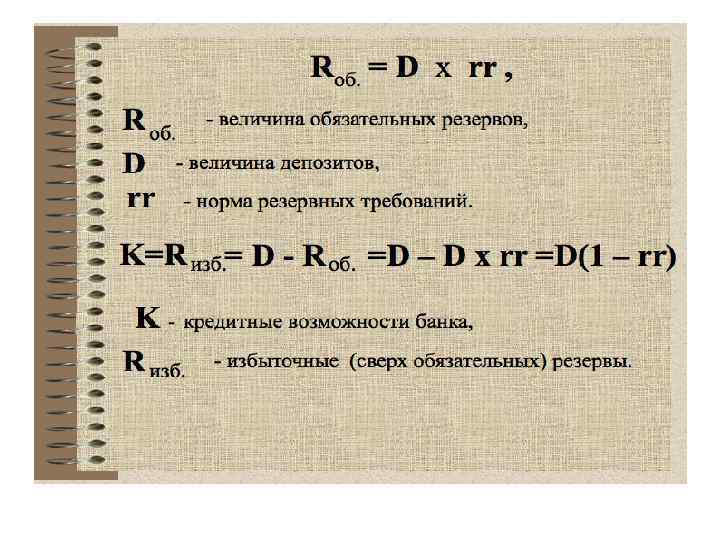

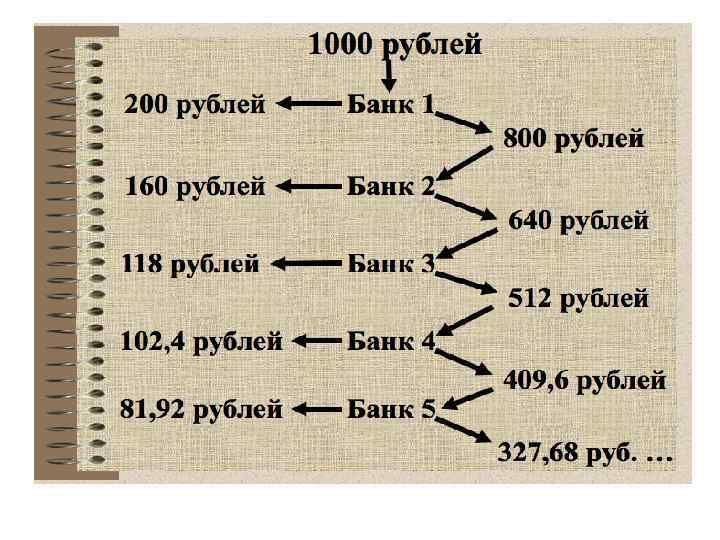

Пассивные операции • Пассивные операции банков аккумулируют необходимые для своего функционирования денежные средства: собственные, привлеченные и эмитированные. • Источником собственных средств являются: ü взносы учредителей (долгосрочная ссуда); ü выручка от продажи акций и облигаций; ü отчисления от текущей прибыли в резервный фонд; ü нераспределенная прибыль. • Привлеченные и эмитированные средства образуются банками: ü за счет вкладов клиентов на текущие, срочные и сберегательные счета, ü в результате эмиссии кредитных денег. • Важную роль в привлечении денежных средств играют межбанковские ссуды, учет и переучет векселей.

• Собственные средства - малая часть фондов, которыми располагают банки. • Обычно у крупных банков доля собственных средств не превышает 10%. • Чем крупнее банк, тем меньше удельный вес его собственного капитала в сравнении с привлеченным.

Активные операции • Активные операции - использование образованного денежного фонда с целью получения прибыли. • Они подразделяются на кредитные и инвестиционные. • Кредитные операции классифицируются по: • пo признаку срочности – на ссуды до востребования (онкольные), краткосрочные (до 1 года), среднесрочные (от 1 до 5 лет), долгосрочные (свыше 5 лет); • пo характеру обеспечения – на учет векселей, ссуды под залог векселей (вексельные), под залог товаров и товарных документов (подтоварные), недвижимости (ипотечные), ценных бумаг (фондовые и без обеспечения (бланковые)).

• В зависимости от способа погашения: ü ссуды с единовременным погашением ü с возвратом в рассрочку. • Выплаты процента: ü сразу при выдаче ссуды, ü по частям на притяжении всего срока либо в момент погашения. • Может иметь: ü фиксированную ставку %, ü плавающую % ставку.

Классификация ссуды • Ссуды классифицируются также по типу заемщика: • ссуды предпринимателям, • государству, населению, • посредникам фондовой биржи, • банкам.

. • К")

Комиссионные операции • Выполняются банками по поручению клиентов за определенную плату (комиссию). • К таким операциям относятся: • расчеты, • гарантии, • торговые сделки, • операции с валютой, • инкассирование векселей и чеков, • прием на хранение ценных бумаг.

• С точки зрения регламентации и лицензирования - два вида банковской системы: универсальная и специализированная. • В универсальной системе коммерческие банки выполняют все виды кредитно-финансовых услуг. Пример: универсальной системы - банковская система Германии. • В специализированной системе разные коммерческие банки специализируются на выполнении узкого круга операций. В чистом виде такой системы не существует максимально приближена - банковская система США.

Коммерческие банки • Обязаны держать резервы как часть их депозитов на случай значительного изъятия вкладов. • Для осуществления контроля за своими операциями используют балансовые отчёты, в которых даётся информация о движении активов, пассивов и собственного капитала банка.

Что есть банки. • Сердцевиной банковской системы являются, естественно, банки. • Некоторые авторы кратко характеризуют банки как финансовые предприятия. • Более полное и содержательное определение можно дать, лишь опираясь на перечень функций банков. • В силу того что банк не относится к предприятиям сферы материального производства, а действует в сфере обмена, принято считать банки торговыми предприятиями. Они как бы «покупают» ресурсы и «продают» их, функционируют в сфере перераспределения, содействуя обмену товарами.

• Нередко коммерческий банк представляют как посредническую организацию, осуществляющую операции. • Коммерческий банк может выступать как агент биржи, занимающийся торговлей ценными бумагами. • Сами банки тоже осуществляют биржевые операции и торгуют ценными бумагами, составляя существенную конкуренцию фондовым биржам. • Однако ни исторически, ни логически это не превращает банк в часть биржевой организации.

Лекция 9 Банковская система экономики.ppt