Банки и банковская система.ppt

- Количество слайдов: 14

Банки и банковская система Банк – это центральная фигура Он держит на своих плечах весь мир Герберт Н. Кессон

План 1. Причины появления банка……………. . 3 2. Банк, двухъярусная банковская система……… 6 3. Виды банков…………………. . . . 8 4. Принципы кредитование, кредитный договор. . . 12

Причины появления банка Первые банки возникли еще в древнем востоке в 7 -6 вв. до н. э. , когда уровень благосостояния людей позволил им делать сбережения при сохранении приемлемого уровня текущего потребления. Затем в Древней Греции наиболее чтимые храмы стали принимать деньги на хранение на время войн. Но едва в хранилищах древних банков появились сокровища, как в их сторону обратили взор местных предпринимателей – купцов и ремесленников. У них возник вопрос : а нельзя ли на время воспользоваться чужими сбережениями для расширения масштабов своих операций ? Естественно за плату!

Круг банковских услуг состоит из четырех главных категорий: 1. Сбор сбережений граждан для организации 2. 3. 4. выгодного вложения этих сбережений в коммерческую деятельность; Предоставление сбережений граждан во временное платное пользование коммерческим организациям; Помощь коммерческим организациям и гражданам в организации платежей за товары и услуги; Создание новых форм денег для ускорения и облегчения платежей за товары и услуги.

Экономические интересы, которые привели к появлению банков.

- денежнокредитный")

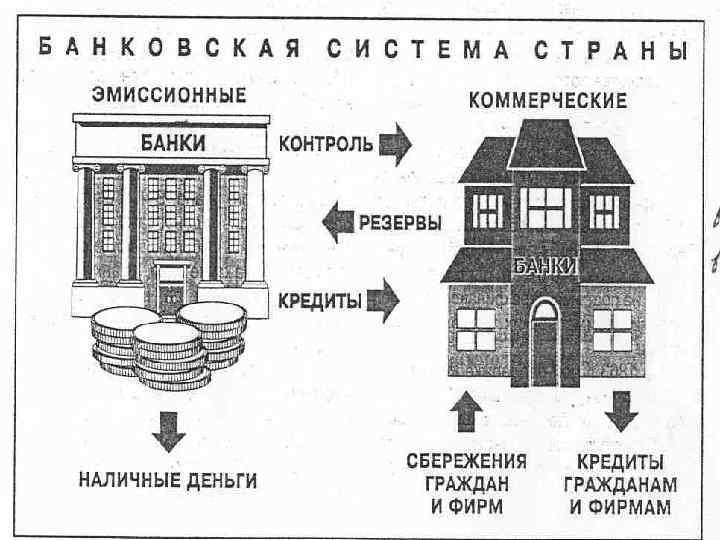

Банк, двухъярусная банковская система • БАНК (ит. banco - скамья, англ. baric) - денежнокредитный институт, осуществляющий разнообразные виды операций с деньгами и ценными бумагами и оказывающий финансовые услуги правительству, предприятиям, гражданам и другу. Банки выпускают, хранят, предоставляют в кредит, покупают и продают, обменивают деньги и ценные бумаги, контролируют движение денежных средств, обращение денег и ценных бумаг, оказывают услуги по платежам и расчетам. • Банковская система – совокупность различных видов национальных банков и кредитных учреждений, действующих в рамках общего денежно – кредитного механизма, работающих по одним законам и правилам.

Виды банков Если за основу классификации принять характер услуг, предоставляемых клиентам, то можно выделить три важнейших элемента современной кредитной системы: • центральный банк; • коммерческие банки; • специализированные финансовые учреждения (страховые, ипотечные, сберегательные).

Центральный банк Центральный Банком называют "банком банков". - главный государственный банк страны, наделенный особыми правами. Центральный банк призван регулировать денежное обращение в стране, осуществлять денежную эмиссию, регулировать кредит и валютный курс, контролировать деятельность коммерческих банков, хранить резервы и запасы денежных средств и золота.

Функции Центрального банка 1. Эмиссия кредитных денег; 2. Денежно – кредитное регулирование экономики 3. Контроль за деятельностью кредитных учреждений; 4. Аккумуляция и хранение кассовых резервов других кредитных учреждений; 5. Кредитование коммерческих банков рефинансирование; 6. Кредитно – расчетное обслуживание правительства; 7. Хранение официальных золото – валютных резервов;

Коммерческие банки - являются многофункциональными учреждениями, оперирующими в различных секторах рынка ссудного капитала. Крупные коммерческие банки предоставляют клиентам полный спектр услуг, включая кредиты, прием депозитов расчетов и т. д. Этим они отличны от специализированных учреждений, которые ограничены определенными функциями. Коммерческие банки традиционно играют роль базового звена кредитной системы.

Принципы кредитование, кредитный договор Кредитование – это предоставление денежных средств во временное пользование и за плату. u Важнейшие принципы: u Срочность Платность Возвратность Гарантированность

§ Депозиты – все виды денежных средств переданные их владельцами на временное хранение в банк с предоставлением ему права использовать эти деньги для кредитования. Различают: 1. Депозиты по востребованию 2. Срочные депозиты § Кредитный договор – соглашение между банком и тем, кто одалживает у него деньги (заемщиком), определяющие обязанности и права каждой из сторон, и прежде всего: срок предоставления кредита, плату за пользование им и гарантии возврата денег банку.

§ Кредитоспособность – наличие у заемщика готовности и возможности вовремя выполнить свои обязательства по кредитному договору, т. е. вернуть основную сумму займа и выплатить проценты по нему. § Залог – собственность заемщика, которую он передает под контроль или распоряжение банка, разрешая ее продать, если он сам не сможет вернуть долг.

Банки и банковская система.ppt