Учет денежных операций 2014 .ppt

- Количество слайдов: 67

Автор: Зеленина Светлана Анатольевна- аккредитованный преподаватель ИПБ России, старший преподаватель кафедры экономики, финансов, учета и налогообложения НОУ ВПО «Западно. Уральский институт экономики и права» (г. Пермь), член Центральной ревизионной комиссии Общероссийской общественной организации «РКК» (г. Москва), практикующий аудитор, zeleninasa@mail. ru

являются мерой")

В соответствии с экономической теорией, денежные средства выполняют пять следующих функций: 1) являются мерой стоимости товаров; 2) используются для обмена товарной продукции; 3) предназначен для накопления капитала; 4) служат для образования сокровищ; 5) являются мировым эквивалентом. Денежные средства - это средства, которые легко и быстро могут преобразоваться в любые другие материальные ценности. Поэтому они служат своеобразным показателем ликвидности всех других материальных ценностей. Под ликвидностью активов в бухгалтерском учете понимают скорость их превращения в денежные средства. Это понятие особенно важно при, ликвидности предприятия (иногда в связи с банкротством). Если рассматривать денежные средства с позиции ликвидности, то они являются абсолютно ликвидным активом. Поэтому бухгалтерский учет денежных средств требует повышенного внимания: своевременного и надлежащего сформирования операций по движению, повседневному контролю за сохранностью и за целевым использованием денег.

Главной целью бухгалтерского учета денежных средств, расчетных и кредитных операций является контроль за соблюдением кассовой и расчетной дисциплиной, правильностью и эффективностью использования денежных средств и кредитов, обеспечение сохранности денежной наличности и документов в кассе. Основными задачами учета денежных средств являются: 1) проверка правильности документального оформления и законности операции с денежными средствами, своевременное и полное отражение их в учете; 2) обеспечение своевременности, полноты и правильности в расчетах по всем видам платежей и поступлений, появление дебиторской и кредиторской задолженности; 3) своевременное выявление результатов, инвентаризация денежных средств, документов и расчетов, обеспечение взыскания дебиторской и погашение кредиторской задолженности и ссуд, кредитных учреждений в установленные сроки; 4) обеспечение сохранности денежных средств, документов в кассе и в других местах их сдачи, соблюдение лимитов в кассе; 5) извлечение возможностей наиболее рационального вложения свободных денежных средств для получения дополнительного дохода.

Компетенцию по организации наличного денежного обращения на территории Российской Федерации, а также функции по определению порядка ведения кассовых операций законодатель возложил на Банк России (статья 34 Федерального закона от 10 июля 2002 года № 86 -ФЗ «О Центральном банке Российской Федерации (Банке России)» ( в ред. от 1 июля 2014 г. N 202 -ФЗ): В целях организации на территории Российской Федерации наличного денежного обращения на Банк России возлагаются следующие функции: …определение порядка ведения кассовых операций юридическими лицами и упрощенного порядка ведения кассовых операций индивидуальными предпринимателями и субъектами малого предпринимательства.

Федеральный")

Основными нормативными актами, регулирующими порядок ведения кассовых операций в Российской Федерации, являются: 1) Федеральный закон от 06. 12. 2011 N 402 -ФЗ (ред. от 28. 12. 2013)"О бухгалтерском учете"; 2) Указание Банка России от 11. 03. 2014 № 3210 -У "О порядке ведения кассовых операций юридическими лицами и упрощенном порядке ведения кассовых операций индивидуальными предпринимателями и субъектами малого предпринимательства" 3) Указание Банка России от 07. 10. 2013 N 3073 -У "Об осуществлении наличных расчетов" 4) Федеральный закон от 22. 05. 2003 N 54 -ФЗ (ред. от 05. 2014)"О применении контрольно-кассовой техники при осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт" 5) Постановление Госкомстата России от 18 августа 1998 г. N 88 "Об утверждении унифицированных форм первичной учетной документации по учету кассовых операций, по учету результатов инвентаризации"

Указание Банка России от 11. 03. 2014 N 3210 -У "О порядке ведения кассовых операций юридическими лицами и упрощенном порядке ведения кассовых операций индивидуальными предпринимателями и субъектами малого предпринимательства" 2. Индивидуальные предприниматели, субъекты малого предпринимательства лимит остатка наличных денег могут не устанавливать. 4. 1. [ИП]. . . ведущими в соответствии с [НК РФ]. . . учет доходов или доходов и расходов [или]. . . иных объектов [обложения]. . . либо физических показателей, характеризующих определенный вид. . . деятельности, кассовые документы могут не оформляться. 4. 6. Если [ИП]. . . в соответствии с [НК РФ]. . . ведут учет доходов или доходов и расходов [или]. . . иных объектов [обложения]. . . либо физических показателей, характеризующих опреде-ленный вид. . . деятельности, кассовая книга. . . ими может не вестись.

КАССОВЫЕ ОПЕРАЦИИ кассир – кассовый или иной работник, определенный руководителем из числа имеющихся тружеников. Со своими должностными правами и обязанностями кассир должен ознакомиться под роспись. старший кассир (при наличии нескольких кассиров) руководитель также вправе проводить кассовые операции Мероприятия по обеспечению сохранности наличных денег при ведении кассовых операций, хранении, транспортировке, порядок и сроки проведения проверок фактического наличия наличных денег определяются юридическим лицом, индивидуальным предпринимателем. ВНИМАНИЕ: Кассир не принимает от получателя претензии по сумме наличных денег, если тот не пересчитал под наблюдением кассира полученные им наличные деньги.

денежные ценности, регламентировано положениями")

договор о полной материальной ответственности с работниками, непосредственно обслуживающими (использующими) денежные ценности, регламентировано положениями статьи 244 Трудового кодекса. СПРАВОЧНО: Перечень должностей и работ, замещаемых или выполняемых работниками, с которыми работодатель может заключать письменные договоры о полной индивидуальной материальной ответственности за недостачу вверенного имущества, а так же типовые формы договоров о полной индивидуальной материальной ответственности, утвержден постановлением Минтруда России от 31 декабря 2002 г. № 85. В этом перечне содержатся кассиры, контролеры, кассиры-контролеры (в том числе старшие), а так же другие работники, выполняющие обязанности кассиров (контролеров).

Согласно Указанию № 3210 -У, все организации и те ИП, кто изъявил желание использовать кассовые документы в своей деятельности, оформляют кассовые операции на основе шести документов: —Приходный (форма 0310001) и расходный (форма 0310002) ордеры для оформления поступления в кассу и выдачи из кассы наличных денег; —Книга учета принятых и выданных кассиром денежных средств (форма 0310005) для учета движения наличности между старшим кассиром и остальными кассирами организации в течение рабочего дня; —Кассовая книга (форма 0310004) для обобщения информации о кассовых операциях организации; Расчетно-платежная ведомость (форма 0301009) для учета отработанного времени, начислений, удержаний и выплат работникам организации. —Платежная ведомость (форма 0301011) для учета выданной работникам зарплаты и других выплат.

Оформление кассовых документов Оформлять кассовые главный бухгалтер документы, в соответствии п. 4. 1. Указания N 3210 -У, могут следующие бухгалтером или иным должностным лицом (в том лица: числе кассиром), определенным в распорядительном документе должностным лицом юридического лица, физическим лицом, с которыми заключены договоры об оказании услуг по ведению бухгалтерского учета (далее -бухгалтер) руководитель – в случае, если отсутствует главный бухгалтер и бухгалтер.

расходный кассовый ордер (РКО)")

Кто вправе подписывать кассовые документы ? приходный кассовый ордер (ПКО) расходный кассовый ордер (РКО) Кассовые документы подписываются главным бухгалтером или бухгалтером (при их отсутствии – руководителем), а также кассиром. В случае ведения кассовых операций и оформления кассовых документов руководителем кассовые документы подписываются руководителем. Кассир должен иметь: образцы подписей лиц, уполномоченных подписывать кассовые документы; печать (штамп), содержащую (содержащий) реквизиты, подтверждающие проведение кассовой операции.

, которая получает или расходует наличные деньги, обязана")

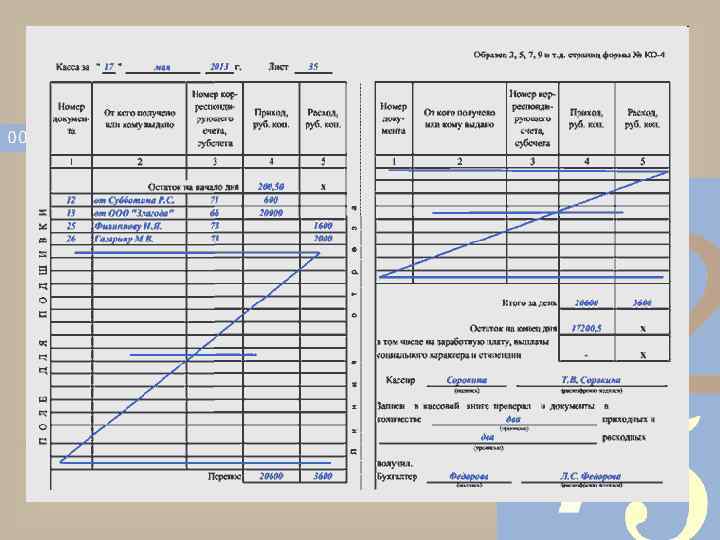

Любая организация (независимо от применяемой системы налогообложения), которая получает или расходует наличные деньги, обязана вести кассовую книгу (форма N КО-4) ( п. 1, 4. 6 Указания N 3210 -У). Кассовую книгу ведет кассир или другой работник, в должностные обязанности которого входит ведение кассовых операций (п. п. 4, 4. 6 Указания N 3210 -У). С 1 июня 2014 года закреплено право организации вести кассовую документацию только на компьютере при условии, что у лиц, ответственных за это, есть электронные подписи ( п. 4. 7. Указания N 3210 -У): «…Документы, предусмотренные настоящим Указанием, могут оформляться на бумажном носителе или в электронном виде…» )

В Указании N 3210 -У закреплена обязательность отдельной кассовой книги для каждого обособленного подразделения (ОП), выдающего или принимающего наличные деньги. ( п. 2 Указания N 3210 -У). В срок, установленный руководителем организации, ОП передает в головное подразделение: - если кассовая книга ОП заполняется от руки - отрывные экземпляры листов кассовой книги; - если кассовая книга ОП заполняется на компьютере - распечатанные на бумаге вторые экземпляры листов кассовой книги. Срок передачи этих документов устанавливается с учетом того, чтобы у головного подразделения к моменту составления бухгалтерской отчетности имелись данные обо всех кассовых операциях за отчетный период (п. 4. 6 Указания N 3210 -У).

показатели кассовой книги ОП в кассовую книгу организации не вносятся;")

В головном подразделении: 1) показатели кассовой книги ОП в кассовую книгу организации не вносятся; 2) листы кассовой книги каждого ОП отдельно брошюруются не реже, чем раз в год. Кассовая книга, помимо установления остатка наличных денег на конец рабочего дня, предназначена еще и для сплошной регистрации кассовых ордеров. Если ИФНС выявит, что кассовая книга в организации или в ОП не ведется или что записи в нее не вносятся (вносятся несвоевременно), будет наложено сразу два штрафа (ч. 1 ст. 15. 1 Ко. АП РФ) : -на организацию в размере от 40 000 до 50 000 руб. ; -на ее руководителя в размере от 4000 до 5000 руб.

Проверьте, нет ли у работника задолженности по ранее полученной под отчет сумме наличных, срок отчета по которой уже наступил. Если такая задолженность есть, деньги под отчет выдавать нельзя (п. 6. 3 Указания N 3210 -У). Получите от работника заявление о выдаче денег под отчет. Оно должно содержать (п. 6. 3 Указания N 3210 -У): - сумму, которую надо выдать под отчет; - срок, на который выдаются деньги; - подпись руководителя организации (иного лица, уполномоченного подписывать заявления о выдаче денег под отчет доверенностью); - дату подписания заявления.

, который должен подписать главный бухгалтер организации (иное лицо, уполномоченное")

Оформите расходный кассовый ордер (РКО), который должен подписать главный бухгалтер организации (иное лицо, уполномоченное на подписание кассовых документов доверенностью) (п. п. 4. 3, 6 Указания N 3210 -У). После того как работник поставит свою подпись на РКО, кассир (работник, в должностные обязанности которого входит ведение кассовых операций), а если его нет - руководитель организации выдает работнику деньги из кассы и подписывает РКО (п. 6. 2 Указания N 3210 -У). Проводка Операция Д 71 - К 50 Работнику выданы деньги под отчет

в течение")

Работник, получивший деньги под отчет, должен представить авансовый отчет (форма N АО-1) в течение трех рабочих дней со дня (п. 6. 3 Указания N 3210 -У, п. 26 Постановления Правительства РФ от 13 октября 2008 г. N 749 "Об особенностях направления работников в служебные командировки «) - или истечения срока, на который выданы деньги. Этот срок указывается руководителем организации на заявлении работника о выдаче денег под отчет; - или возвращения из командировки; - или выхода на работу после отпуска или болезни, если срок, на который выданы деньги, истек в этот период. К авансовому отчету работник должен приложить подлинники документов, подтверждающих произведенные расходы (командировочное удостоверение, квитанции, БСО, кассовые и товарные чеки и т. д. ). Перечень этих документов работник должен записать на оборотной стороне авансового отчета.

Получив авансовый отчет от работника, выдайте ему расписку в получении авансового отчета (отрезная часть формы N АО-1). Главный бухгалтер проверяет авансовый отчет в срок, установленный локальным нормативным актом организации (например, положением о документообороте). Проверенный авансовый отчет утверждает руководитель организации. После этого товары (работы, услуги), приобретенные подотчетником, принимаются к учету проводкой: Проводка Операция Д 10 (01, 20, 26, 44) - К 71 Приняты к учету товары (работы, услуги), приобретенные подотчетником

или платежную (форма Т 53) ведомость. Она действует")

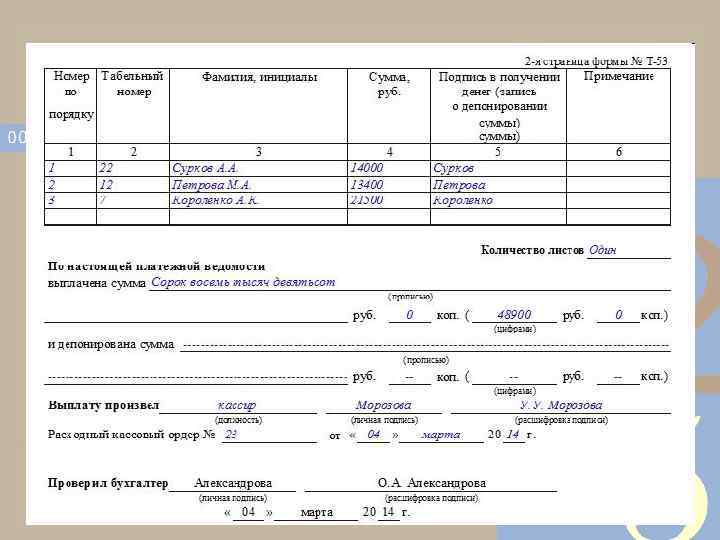

. Бухгалтер оформляет расчетно-платежную (форма Т-49) или платежную (форма Т 53) ведомость. Она действует в течение срока, определенного руководителем организации, но не более 5 рабочих дней, включая день получения наличных в банке. Ведомость должна быть подписана руководителем и главным бухгалтером организации. Кассир (при его отсутствии - руководитель организации) выдает деньги работникам (п. 4 Указания N 3210 -У). В получении денег работники расписываются в ведомости. Суммы, выданные работникам, не отражаются в кассовой книге до истечения срока, на который оформлена ведомость. По окончании последнего дня срока, на который оформлена ведомость, кассир напротив Ф. И. О. работников, не получивших деньги, делает запись "Депонировано". После этого кассир подписывает ведомость и передает для сверки в бухгалтерию. Для учета депонированных сумм может быть составлен их реестр ( с 01. 06. 2014 -исключены положения о ведении реестра депонированных сумм)

на всю сумму денег, выданных")

Бухгалтер подписывает ведомость и оформляет расходный кассовый ордер (РКО) на всю сумму денег, выданных работникам. РКО подписывает главный бухгалтер организации (либо иное лицо, уполномоченное на подписание кассовых документов доверенностью) (п. 4. 3 Указания N 3210 -У). Номер и дату РКО надо проставить на последней странице расчетно-платежной или платежной ведомости. Кассир на основании РКО вносит запись о выданных наличных деньгах в кассовую книгу (форма N КО-4) (п. 4. 6 Указания N 3210 -У). Если сумма наличных, оставшихся в кассе организации после выплаты зарплаты, с учетом депонированных сумм превысила лимит остатка наличных, то сумму, превышающую лимит, надо сдать в банк в этот же день (п. 2 Указания N 3210 -У).

Лимит остатка наличных денег – это максимально допустимая сумма денежных средств, которую можно хранить в кассе для проведения кассовых операций после выведения в кассовой книге суммы остатка денег на конец рабочего дня. Юридическое лицо устанавливает такой лимит самостоятельно путем издания соответствующего распорядительного документа, который должен храниться в определенном руководителем порядке.

Для малых предприятий и предпринимателей установлен упрощенный порядок ведения кассовых операций. Они могут не устанавливать лимит остатка в кассе (льгота предусмотрена абзацем 10 пункта 2 указания Банка России от 11 марта 2014 г. № 3210 -У). Решение не устанавливать лимит можно оформить соответствующим приказом: Приказ № __ На основании абзаца 10 пункта 2 указания Банка России от 11 марта 2014 г. № 3210 -У приказываю: 1. Хранить наличные денежные средства в кассе без установления лимита остатка в кассе. 2. Ответственной за сохранность денежных средств назначить __________. С приказом ознакомлены: Главный бухгалтер _____________ Кассир ___________ Кассовые документы не поменялись.

Расчет лимита кассы при получении наличной выручки: Лимит остатка наличны х в кассе = Наличная выручка за расчетны й период / Расчетный период в рабочих днях (максимум – 92 дня) х Количество рабочих дней между днями сдачи в банк наличной выручки (максимально — 7 рабочих дней, а если в населенном пункте нет банка — 14 рабочих дней)

Пример: По данным кассовой книги за прошлый год, наибольшая сумма наличной выручки за один день получена 19 июля (250 000 руб. ), а в период с 31 августа по 2 сентября поступило 660 000 руб. наличной выручки. По договору с банком инкассаторы забирают наличность через два дня на третий. Определим лимит остатка кассы для данного случая. Решение Количество рабочих дней между днями сдачи выручки в банк в любом случае будет равен 2 дням. А далее возможны варианты: Вариант 1. В качестве расчетного периода берется один день, в котором получена максимальная сумма выручки – 19 июля. В результате лимит остатка кассы составит 500 000 руб. (250 000 руб. / 1 день х 2 дня). Вариант 2. В качестве расчетного периода берется период из трех дней с 31 по 2 сентября. Лимит остатка кассы – 440 000 руб. (660 000 руб. / 3 дня х 2 дня), что меньше, чем при варианте 1.

Расчет лимита кассы в отсутствие наличной выручки Лимит остатка наличных в кассе в отсутствие выручки = Сумма выданных наличных за расчетный период (кроме зарплаты и социальных выплат) / Расчетный период в рабочих днях (максимум – 92 дня) х Количество рабочих дней между днями получения наличных по чеку в банке (кроме зарплаты и социальных выплат). Максимально — 7 рабочих дней, а если в населенном пункте нет банка — 14 рабочих дней Наличные выплаты: *оплата приобретенных товаров, работ, услуг; *деньги, выданные под отчет на закупку товаров, работ или услуг, *на командировочные расходы или другие хозяйственные нужды; *займы, выданные наличными.

Пример. По данным кассовой книги за прошлый год, наибольшая сумма наличных денег выдана из кассы 19 июля (270 000 руб. , из них 200 000 - зарплата). В период с 1 по 4 сентября из кассы выдано 580 000 руб. (3 сентября только зарплата в сумме 220 000 руб. ). Наибольший промежуток между посещениями банка для получения наличных денег составил 9 рабочих дней. Отделение банка находится в том же городе, что и организация. Рассчитаем лимит остатка кассы. Решение. Для начала определимся количеством рабочих дней между снятием наличных по чеку. Фактически он равен 9 рабочим дням, однако, это больше, чем срок, предусмотренный Указанием № 3210 -У. Следовательно, в расчет берем 7 рабочих дней. Далее возможны варианты расчета лимита.

Вариант 1. Лимит определяется по данным одного дня – 19 июля. Из суммы наличных, выплаченных этой датой (270 000 руб. ), нужно вычесть деньги на зарплату (200 000 руб. ), в результате получается всего 70 000 руб. (270 000 руб. – 200 000 руб. ). Рассчитывать лимит на основе этой суммы бессмысленно, так как он, в сравнении со вторым вариантом расчета, получится довольно маленьким – 490 000 руб. (70 000 руб. / 1 день х 7 дней). Вариант 2. В расчете участвует сумма наличных денег, выданная с 1 по 4 сентября. Период выдачи наличных равен 4 дням. Однако сумма, выплаченная 3 сентября (220 000 руб. ), в дальнейших расчетах участвовать не должна, так как вся она ушла на зарплату. Сумма выданных наличных будет равна 360 000 руб. (580 000 руб. – 220 000 руб. ). Кассовый лимит при таких условиях составит 630 000 руб. (360 000 руб. / 4 дня х 7 дней).

Можно ли законно превышать «самоустановленный» лимит кассы? Можно, если наличность накоплена или хранится сверх меры в день выплаты зарплаты либо финансирования социальных расходов. Причем выдавать деньги на эти цели разрешено не более пяти рабочих дней подряд (включая день получения наличных в банке). Также «сверхлимитное» накопление денег теперь разрешено в выходные и нерабочие праздничные дни, при условии, что организация или предприниматель в эти дни совершают кассовые операции, то есть попросту получают или выдают деньги. Обратите внимание! : Если в кассе наличные деньги свыше установленного лимита , то оштрафуют организацию (размер штрафа от 40000 до 50000 рублей) и руководителя ( о т 4000 до 5000 рублей ст 15. 1. Ко. АП РФ ).

, а также страховой или кредитной организацией,")

Обычная организация, не являющаяся банковским платежным агентом (субагентом), а также страховой или кредитной организацией, наличные деньги, поступившие в ее кассу за проданные товары (работы, услуги), то есть выручку, может расходовать только на следующие цели (п. 2 Указания Банка России N 3073 -У): - на выплату зарплаты; - на выплаты социального характера (например, пособие по беременности и родам, материальную помощь); - на выдачу наличных под отчет (в том числе, на оплату командировочных расходов, включая суточные); - на оплату товаров (кроме ценных бумаг), работ, услуг; - на возврат денег покупателям, вернувшим товар, оплаченный наличными. На любые другие цели (в том числе на выдачу или погашение займов и процентов по ним, выплату дивидендов) расходовать наличную выручку нельзя.

с 01. 06. 2014 только деньгами, снятыми со своего банковского счета, организация может (п. 4 Указания Банка России N 3073 -У): - рассчитываться по операциям с ценными бумагами; - рассчитываться по договорам аренды недвижимости; - выдавать или возвращать займы, а также уплачивать проценты по ним. Если в течение 2 месяцев со дня, когда наличная выручка была потрачена на неразрешенные цели, это выявит налоговый орган, он может оштрафовать одновременно (ч. 1 ст. 15. 1, ч. 1 ст. 4. 5 Ко. АП РФ): - организацию на сумму от 40 000 до 50 000 руб. ; - руководителя организации на сумму от 4000 до 5000 руб.

Синтетический учет кассовых операций Синтетический учет наличия и движения денежных средств и денежных документов в кассе ведется на активном счете 50 «Касса» . По дебету счета 50 «Касса» отражается поступление денежных средств и денежных документов в кассу организации. По кредиту счета 50 «Касса» отражаются выплата денежных средств и выдача денежных документов из кассы организации. К счету 50 «Касса» могут быть открыты субсчета: - 50– 1 «Касса организации» ; - 50– 2 «Операционная касса» ; - 50– 3 «Денежные документы» и др.

Учет денежных средств в кассе самой организации осуществляется на субсчете 50– 1 «Касса организации» . На субсчете 50– 2 «Операционная касса» учитывается наличие и движение денежных средств в кассах товарных контор (пристаней) и эксплуатационных участков, остановочных пунктов, речных переправ, судов, в билетных и багажных кассах портов (пристаней), вокзалов, в кассах хранения билетов, в кассах отделений связи и т. п. Она открывается организациями (в частности, организациями транспорта и связи) при необходимости. На субсчете 50– 3 «Денежные документы» учитываются находящиеся в кассе организации почтовые марки, марки государственной пошлины, вексельные марки, оплаченные авиабилеты и другие денежные документы. Денежные документы учитываются на счете 50 «Касса» в сумме фактических затрат на приобретение. Аналитический учет денежных документов ведется по их видам.

N Дебет Кредит Содержание операции Бухгалтерские проводки при поступлении наличных денежных средств с расчетного счета в кассу организации 1 50 -1 51 Отражена передача наличных денежных средств с расчетного счета в кассу организации Бухгалтерские проводки при оплате продажи покупателями товаров (продукции, материалов и т. п. ) за наличный расчет 1 50 -1 62, 76 Оплачена покупателем в кассу организации задолженность по проданным ему товарам (продукции, материалам и т. п. ) Бухгалтерские проводки при оплате покупателями стоимости выполненных работ (оказанных услуг) за наличный расчет 1 50 -1 62, 76 Оплачена покупателем в кассу организации задолженность по выполненным работам (оказанным услугам) Бухгалтерские проводки при покрытии недостачи розничной выручки виновными лицами оплатой в кассу организации 1 50 -1 73 -2 Внесена в кассу полностью или частично сумма возмещения недостачи розничной выручки работниками организации (виновными лицами) Бухгалтерские проводки при возмещении потерь материальных ценностей и другого ущерба виновными лицами оплатой в кассу организации 1 50 -1 73 -2 Внесена в кассу полностью или частично

за")

N Дебет Кредит Содержание операции Бухгалтерские проводки при оплате продажи покупателями товаров (продукции) за наличный расчет без использования счетов учета расчетов 1 50 -1 90 -1 Выручка от продажи товаров (продукции) с учетом всех налогов поступила в кассу организации Бухгалтерские проводки при оплате покупателями стоимости выполненных работ (оказанных услуг) за наличный расчет без использования счетов учета расчетов 1 50 -1 90 -1 Выручка от реализации работ (услуг) с учетом всех налогов поступила в кассу организации Бухгалтерские проводки при оплате продажи покупателями прочих (оборотных и внеоборотных) активов внеоборотных) организации за наличный расчет без использования счетов учета расчетов 1 50 -1 91 -1 Выручка от продажи прочих активов с учетом всех налогов поступила в кассу организации Бухгалтерские проводки при отражении излишков денежных средств в кассе организации, выявленных в результате инвентаризации (внезапной проверки фактического наличия денежных средств) 1 50 -1 91 -1 Излишек денежных средств в кассе организации, выявленный в результате инвентаризации (внезапной проверки фактического наличия денежных средств), отражен на финансовом результате (прочих доходах) организации Бухгалтерские проводки при получении доходов будущих периодов в кассу организации 1 50 -1 98 -1 Получены в кассу организации в данном отчетном периоде суммы денежных средств, относящиеся к доходам будущих периодов Бухгалтерские проводки при получении наличных денежных средств в кассу организации безвозмездно 1 50 -1 98 -2 Получены в кассу организации наличные денежные средства безвозмездно. В развитие субсчета 98 -2 "Безвозмездные поступления" могут быть открыты дополнительные субсчета по видам материальных ценностей, полученных безвозмездно, в частности 98 -2 -9 "Прочие безвозмездные поступления"

Для осуществления расчетов организации открывают в банках счета. В зависимости от назначения выделяют: Расчетный счет Валютный счет Специальные счета

Для открытия расчетного счета предприятие предоставляет в банк следующие документы: · заявление на открытие счета · решение учредителя о создании предприятия · уставные документы (копии, заверенные нотариально) · свидетельство о регистрации предприятия (копия) · справка налоговой инспекции о постановке на налоговый учет · карточка с образцами подписи и оттиском печати (2 экземпляра) Между банком и предприятием заключается договор на расчетнокассовое обслуживание, в котором, кроме правовых норм, оговариваются тарифы – стоимость банковских услуг.

Формы безналичных расчетов определены ст. 862 Гражданского кодекса РФ и Положением Центрального банка РФ. Статья 862. Формы безналичных расчетов [Гражданский кодекс РФ] [Глава 46] [Статья 862] 1. При осуществлении безналичных расчетов допускаются расчеты платежными поручениями, по аккредитиву, чеками, расчеты по инкассо, а также расчеты в иных формах, предусмотренных законом, установленными в соответствии с ним банковскими правилами и применяемыми в банковской практике обычаями делового оборота. 2. Стороны по договору вправе избрать и установить в договоре любую из форм расчетов, указанных в пункте 1 настоящей статьи.

"Положение о правилах осуществления перевода денежных средств" (утв. Банком России 19. 06. 2012 N 383 -П) (ред. от 29. 04. 2014): Глава 1. Общие положения. 1. 1. Перевод денежных средств осуществляется в рамках следующих форм безналичных расчетов: расчетов платежными поручениями; расчетов по аккредитиву; расчетов инкассовыми поручениями; расчетов чеками; расчетов в форме перевода денежных средств по требованию получателя средств (прямое дебетование); расчетов в форме перевода электронных денежных средств. Положение Банка России от 29 июня 2012 г. N 384 -П "О платежной системе Банка России" (с изменениями и дополнениями)

обслуживающему его")

Платежное поручение Расчеты платежными поручениями– это распоряжение владельца счета ( плательщика) обслуживающему его банку перевести определенную сумму на счет получателя средств ( расчеты за поставленные товары , выполненные работы , услуги , расчеты с бюджетами всех уровней , в целях размещения/возврата кредитов , займов , депозитов и т. д. ) . При равномерных и постоянных поставках между поставщиками и покупателями расчеты между ними могут осуществляться в порядке плановых платежей на основании договоров (соглашений) с использованием в расчетах платежных поручений.

Поставщик – получатель денежных средств 5 Банк поставщика 1 Покупатель – плательщик денежных средств Договор 4 3 Банк плательщика (покупателя) 2 1. Поставщик отгрузил продукцию, выполнил работы, оказал услуги. 2. Направлено в банк платежное поручение о перечислении средств на счет поставщика. 3. Банк покупателя сообщает банку поставщика через расчетнокассовый центр о зачислении денежных средств на счет его клиента, то есть поставщика. Дебетовые и кредитовые авизо – банковские документы ~ платежное поручение 4. Банк покупателя выпиской банка сообщает о снятии денежных средств с расчетного счета покупателя. 5. Банк поставщика выпиской банка сообщает о зачислении денежных средств на расчетный счет.

Аккредитив замораживание денег на какие-либо цели. Банк, обслуживающий покупателя, по его заявлению посылает в банк поставщика аккредитив, который представляет собой приказ, при выполнении определенных условий зачислить на расчетный счет поставщика денежные средства. Сумма и сроки аккредитива оговариваются банком и предприятием, аккредитивы учитываются на счете 55/1.

Поставщик – получатель денежных средств 5 Покупатель – плательщик денежных средств 4 Договор 3 Банк поставщика 7 7* Банк плательщика (покупателя) 1 Аккредитив Р/счет 6 2 1. Покупатель оформляет заявление на аккредитив в банке, в котором оговаривает сроки и условия аккредитива (например, возвратность). 2. Банк покупателя депонирует денежные средства в банке поставщика. 3. Банк извещает клиента (поставщика) о поступлении на его имя аккредитива. 4. Поставщик отгружает продукцию, выполняет работы, оказывает услуги. 5. Поставщик представляет в банк документы, подтверждающие отгрузку. 6. Зачислены денежные средства на расчетный счет поставщика (против отгрузочных документов). 7, 7*. Банк поставщика сообщает банку покупателя о расходовании аккредитива и банк сообщает покупателю о том же в выписке банка.

Расчеты чеками Чек - письменное распоряжение плательщика своему банку уплатить с его счета держателю чека определенную денежную сумму. Различают денежные чеки и расчетные чеки. Денежные чеки применяются для выплаты держателю чека наличных денег в банке (например, на заработную плату, хозяйственные нужды, командировочные расходы, закупки сельхозпродуктов и т. д. ). Расчетные чеки - это чеки, применяемые для безналичных расчетов. Расчетный чек - это документ установленной формы, содержащий безусловный письменный приказ чекодателя своему банку о перечислении определенной денежной суммы с его счета на счет получателя средств (чекодержателя). Расчетный чек, как и платежное поручение, оформляется плательщиком, но в отличие от платежного поручения чек передается плательщиком предприятию-получателю платежа в момент совершения хозяйственной операции, которое и предъявляет чек в свой банк для оплаты.

Чекодержатель 5 Поставщик – получатель денежных средств 7 6 Чекодатель Покупатель – плательщик денежных средств Договор 1 8 Банк плательщика (покупателя) Банк поставщика 9 2 4 Расч. счет Депозит 3 1. Покупатель направляет в банк заявление на получение чековой книжки. Чековые книжки бывают лимитированные и не лимитированные. 2. Направляется платежное поручение для депонирования средств на чековой книжке. 3. Банк депонирует средства для чековой книжки. 4. Банк выдает чековую книжку клиенту. 5. Поставщик отгружает товары, выполняет работы, оказывает услуги. 6. Выписывается чек поставщику за отгруженные товары, выполненные работы, оказанные услуги. 7. Поставщик направляет в банк реестр чеков. 8. Требование банка поставщика оплатить чеки. 9. Банк покупателя перечислит денежные средства с депонента банку поставщика.

Инкассовая форма расчетов или расчеты платежными требованиями Инкассовые поручения выписываются органами исполнительной власти (например, налоговыми инспекциями), по получении которых банк в бесспорном порядке снимает деньги с расчетного счета организации. Платежные требования, как правило, оформляются поставщиками с требованием оплатить. Они могут быть направлены вместе с отгрузочными документами с требованием заплатить за отгруженную продукцию или могут быть направлены через банк с требованием доплатить.

Поставщик – получатель денежных средств 5 Банк поставщика 1 2 Покупатель – плательщик денежных средств Договор 6 3 Банк плательщика (покупателя) 4 1. Отгружена продукция, выполнены работы, оказаны услуги. 2. Одновременно с п. 1 направлено платежное требование на общую сумму долга покупателя за отгруженную продукцию. 3. Заполненное на акцептованную сумму платежное требование передается в банк для перечисления денежных средств. 4. Банк покупателя сообщает банку поставщика о перечислении на его расчетный счет денежных средств. 5, 6. Выпиской банка покупателю и поставщику сообщается о снятии и зачислении денежных средств.

Для расчетов с банком применяются следующие документы: 1. платежное поручение ( платежное требование, аккредитив, чеки, инкассовые поручения )– это распоряжение банку о снятии или зачислении денежных средств на расчетный счет. 2. чек из чековой книжки, по которому с расчетного счета оранизация получает наличные деньги в кассу. 3. выписка банка с расчетного счета, выдается организациям по их требованию и является регистром банковским, в котором по дебету отражаются операции, которые у организации проходят по кредиту и наоборот. К выписке банка прилагаются документы, подтверждающие зачисление или списание денежных средств с расчетного счета. Основанием для отражения операций по счету 51 являются выписки банка. 4. объявление на взнос наличными, по которому организация сдает на расчетный счет наличные денежные средства из кассы.

Выписка из лицевого счета клиента – это важный документ, предоставляемый банком клиенту. Он содержит сведения о безналичных денежных средствах, списанных либо поступивших на расчетный счет клиента. Документ этот важный прежде всего потому, что на основании него бухгалтер вправе совершать проводки по учету движения безналичных средств на расчетном счете. К банковской выписке по расчетному счету должны быть приложены, так называемые, оправдательные документы, например, платежные поручения, мемориальные ордера и другие документы. Эти документы подтверждают факт списания и поступления безналичных денег на расчетный счет, поэтому их наличие обязательно. Только при наличии оправдательных документов можно выполнять проводки.

Объявление на взнос наличными. Все организации и фирмы размещают свободные финансовые средства на банковских счетах, в соответствии с условиями договора. Поступившие в кассу средства должны быть переданы в банк для дальнейшего их зачисления на счет организации. Для осуществления этой процедуры должен быть оформлен специальный документ – объявление на взнос наличными. Бланк объявления на взнос наличными оформляется согласно стандартной форме № 0402001. Данная форма содержит три составляющих компонента: само объявление о взносе, расходный ордер и квитанцию. После заполнения объявления передающее деньги лицо должно расписаться и передать его вместе с денежными средствами в банк. Банковский работник обязан проверить правильность заполнения бланка документа, после чего объявление отрывается и сохраняется банком. Передаваемому денежные средства лицу отдается квитанция, содержащая подпись банковского специалиста. При оформлении изъятия из кассы денег для передачи в банк, оформляется расходный ордер. Вместе с ним квитанция возвращается в бухгалтерию организации.

Отражение в бухгалтерском учете поступления денежных средств на расчетные счета организации. N Дебет Кредит Содержание операции Бухгалтерские проводки при перечислении наличных денежных средств на расчетный счет из кассы организации 1 51 50 -1 Перечислены (начислены) на расчетный счет наличные денежные средства из кассы организации (сверх лимита кассы) для хранения и проведения безналичных расчетов предприятия Бухгалтерские проводки при оплате продажи покупателями товаров (продукции, материалов и т. п. ) по безналичному расчету 1 51 62, 76 Оплачена покупателем на расчетный счет организации задолженность по проданным ему товарам (продукции, материалам и т. п. ) Бухгалтерские проводки при оплате покупателями стоимости выполненных работ (оказанных услуг) по безналичному расчету 1 51 62, 76 Оплачена покупателем на расчетный счет организации задолженность по выполненным работам (оказанным услугам) Бухгалтерские проводки при перерасходе по обязательным платежам по налогам и сборам 1 51 68 Переплата сумм в бюджет по обязательным платежам по налогам и сборам восстановлена на расчетном счете организации Бухгалтерские проводки при перерасходе по обязательным платежам по социальному страхованию и обеспечению 1 51 69 Переплата сумм в фонды ФСС, ФОМС, ПФР и др. по обязательным платежам по социальному страхованию и обеспечению восстановлена на расчетном счете организации Бухгалтерские проводки при получении (начислении) штрафов, пени, неустоек на расчетный счет организации 1 51 76 -2 Получены (начислены) на расчетный счет суммы штрафов, пени, неустоек по предъявленным претензиям к поставщикам, подрядчикам, транспортным и другим

вклада в уставный (складочный) капитал")

Отражение в бухгалтерском учете принимающей организации факта получения (внесения) вклада в уставный (складочный) капитал денежными средствами на расчетные счета организации. N Дебет Кредит Содержание операции Бухгалтерские проводки при начислении задолженности учредителя (участника) по вкладу в уставный (складочный) капитал 1 75 -1 80 Отражен (увеличен) размер уставного (складочного) капитала за счет вкладов (взносов) учредителей (участников) после регистрации (перерегистрации) в учредительных документах ее величины (новой величины). В развитие субсчета 75 -1 "Расчеты по вкладам в уставный (складочный) капитал" могут быть открыты дополнительные субсчета, в частности 75 -1 -1 "Расчеты с учредителями - физическими лицами" и 75 -1 -2 "Расчеты с учредителями - юридическими лицами" Бухгалтерские проводки при поступлении денежных средств в российской валюте - рублях на расчетные счета организации от учредителей 1 51 75 -1 Перечислена на расчетный счет сумма денежных средств учредителями организации в качестве вкладов в уставный (складочный) капитал или на другие цели 2 75 -1 83, субсчет "Другие источники" Отражена разница между суммой, фактически внесенной в оплату доли в уставном (складочном) капитале, и ее номинальной стоимостью

Отражение в бухгалтерском учете списания денежных средств с расчетных счетов организации. N Дебет Кредит Содержание операции Бухгалтерские проводки при оплате счетов поставщиков (подрядчиков) по безналичному расчету 1 60, 76 51 Оплачена поставщику (подрядчику) с расчетного счета организации задолженность по приобретенным у него товарам (материально-производственным запасам, услугам и т. п. ) Бухгалтерские проводки при возврате оплаты покупателям с расчетного счета организации 1 62, 76 51 Погашена с расчетного счета организации задолженность покупателям по возвращенным им товарам (продукции, работам, услугам) Бухгалтерские проводки при перечислении страховых платежей с расчетного счета организации 1 76 -1 51 Перечислены с расчетного счета суммы страховых платежей (страховых взносов) страховым организациям по договорам Бухгалтерские проводки при перечислении штрафов, пени, неустоек с расчетного счета организации 1 76 -2 51 Перечислены (взысканы) с расчетного счета суммы штрафов, пени, неустоек по предъявленным претензиям покупателями, заказчиками, транспортными и другими организациями Бухгалтерские проводки при перечислении обязательных платежей по налогам и сборам с расчетного счета организации 1 68 51 Погашена с расчетного счета организации сумма задолженности перед бюджетом по обязательным платежам по налогам и сборам Бухгалтерские проводки при перечислении обязательных платежей по социальному страхованию и обеспечению с расчетного счета организации 1 69 51 Погашена с расчетного счета организации сумма задолженности перед фондами ФСС, ФОМС, ПФР и др.

СПАСИБО ЗА ВНИМАНИЕ !

Учет денежных операций 2014 .ppt