Диплом Силенко В КА-84м.ppt

- Количество слайдов: 29

Автоматизований вибiр прогнозуючих моделей у СППР Виконавець: cтудентка 6 -го курсу ННК “IПСА” НТУУ “КПI” кафедри ММСА групи КА-84 м Сiленко Вiкторiя Валерiївна Науковий керівник: доктор технiчних наук, професор ННК “IПСА” НТУУ “КПI” Бiдюк Петро Iванович

Тематика, об’єкт та предмет дослідження Тематика дослідження: математичне моделювання стаціонарних, нестаціонарних та нелінійних процесів в економіці та фінансах; дослідження цих процесів та автоматизація вибору прогнозуючих моделей за допомогою системи підтримки прийняття рішень. Об’єкт дослідження: стаціонарні, нестаціонарні та нелінійні процеси в економіці та фінансах (індекс інфляції, ціноутворення активів, доходність і т. ін. ), представлені статистичними даними у формі часових рядів. Предмет дослідження: методи і моделі регресійного аналізу, нейромережевого моделювання, статистичної обробки даних та метод групового урахування аргументів (МГУА); система підтримки прийняття рішень на основі математичних моделей для опису і прогнозування фінансово-економічних процесів; бази даних і знань.

Необхідно побудувати систему пiдтримки прийняття рiшень для побудови моделей фiнансово-економiчних")

1. Постановка задачі 1) Необхідно побудувати систему пiдтримки прийняття рiшень для побудови моделей фiнансово-економiчних процесiв i автоматизованого вибору кращої прогнозуючої моделi за iнтегрованим критерiєм якостi моделей i оцiнок прогнозiв. 2) СППР необхідно реалiзувати з використанням сучасних інформаційних технологій, методiв прикладної статистики (кореляцiйний аналiз; аналiз якостi даних, моделей iпрогнозів; аналiз типiв розподiлiв), регресiйного аналiзу (авторегресiя, множинна регресiя в лiнiйнiй та нелiнiйнiй постановках), а також нейромережевого апарату і МГУА.

Сучаснi економiчнi процеси характеризуються ускладненою часовою поведінкою, тому використання моделей")

2. Актуальнiсть задачi 1) Сучаснi економiчнi процеси характеризуються ускладненою часовою поведінкою, тому використання моделей тiльки одного типу недостатньо для їх докладного аналізу, тому необхідно генерувати альтернативи. 2) Створена СППР дає можливість гнучкiше та повніше виконувати аналiз характеристик фінансово-економічних процесів. 3) Високоякісні оцiнки прогнозiв необхiднi для прийняття коректних рiшень у рiзних галузях дiяльностi; СППР можна розширити на економiчнi та фінансові процеси рiзних типiв (лінійні і нелінійні, стаціонарні і нестаціонарні).

Означення СППР та її функції СППР – інтерактивна автоматизована система, що допомагає особам, які приймають рішення, використовувати дані і моделі для розв’язання неструктурованих і слабко структурованих проблем. (Ситник В. Ф. Системи підтримки прийняття рішень / Ревенко В. Л. , Вовк В. М. – К. : КНЕУ, 2004. – 614 с. ) СППР – комп’ютерна інформаційна система, яка містить базу знань і даних і надає користувачу (особi, що приймає рiшення – ОПР) будь-яку допомогу прийняттi рiшень: • у пошуку та редагуванні даних (iнформацiї); • у статистичнiй обробцi даних; • у побудовi математичних моделей; • у розв’язаннi оптимiзацiйних задач; • у формуванні альтернатив; • у представленнi результатiв у зручнiй для сприйняття формi; • у виборі кращої альтернативи для реалізації. (Holsapple C. W. , Whinston A. B. Decision Support Systems, 1996)

3. Розв’язання задачi 3. 1. Типи розглянутих фінансовоекономічних процесів – стаціонарні процеси; – нестаціонарні процеси: – інтегровані (з трендом); – гетероскедастичні (зі змінною в часі дисперсією); – нелінійні за параметрами процеси.

Авторегресія p-го порядку 2) Нейронна мережа,")

3. 2. Моделі для прогнозування в СППР 1) Авторегресія p-го порядку 2) Нейронна мережа, що навчається за методом Back propagation error (зворотного поширення помилки). 3) Метод опорних векторів. 4) Метод експоненційного згладжування. 5) Метод групового урахування аргументів (МГУА).

")

3. 3. Критерії якості моделі в СППР 3. 3. 1. Коефіцієнт детермінації (R 2) var (ŷ) SSE R 2 = –––––– = 1 - –––––– = 1 - –––––– var (y) ТSS де SSE – це сума квадратів похибок моделі; TSS – це загальна сума квадратів основної змінної. За міру інформативності часового ряду часто використовують його дисперсію. R 2 – це відношення дисперсії тієї частини часового ряду основної змінної, що описується отриманим рівнянням, до вибіркової дисперсії цієї змінної. R 2 вказує наскільки отримані спостереження підтверджують модель. Для адекватної моделі R 2 ≈ 1

3. 3. 2. Сума квадратів похибок моделі = похибка моделі З можливих кандидатів необхідно вибирати ту модель, для якої SSE приймає мінімальне значення.

3. 3. 3. Статистика Дарбіна-Уотсона. коефіцієнт кореляції між значеннями випадкової змінної сусідніми DW дозволяє визначити ступінь корельованості похибок моделі. При повній відсутності кореляції між похибками DW = 2 - це найкраще значення DW.

3. 4. Інтегральний критерій якості для моделей де R 2 – це коефіцієнт детермінації; SSE – це сума квадратів похибок моделі; DW – це статистика Дарбіна-Уотсона; N – це довжина вибірки.

Її застосовують для пошуку статистично значущих коефіцієнтів моделі. оцінка")

3. 5. Статистика Стьюдента (t-статистика) Її застосовують для пошуку статистично значущих коефіцієнтів моделі. оцінка коефіцієнта a; стандартна похибка оцінки цього коефіцієнта. Чим менше значення стандартної похибки, тим кращою є оцінка коефіцієнта для моделі. Нуль-гіпотеза – гіпотеза, протилежна бажаному результату, про незначущість оцінки цього коефіцієнта в статистичному смислі, тобто: : Оскільки, за , то формула приймає вигляд При нуль-гіпотеза про незначущість коефіцієнта приймається; у протилежному випадку вона відхиляється і коефіцієнт вважається значущим.

Метод найменших квадратів (МНК) 2) Рекурсивний МНК")

3. 6. Методи оцінювання параметрів моделі 1) Метод найменших квадратів (МНК) 2) Рекурсивний МНК 3) Метод максимальної правдоподібності 4) Нелінійний МНК

3. 7. Критерії якості оцінок прогнозів в СППР 3. 7. 1. Середня абсолютна похибка у процентах MAPE застосовується для часових рядів, фактичні значення яких значно більші за 1. З можливих кандидатів необхідно вибирати ту модель, для якої MAPE менша 20.

3. 7. 2. Квадратний корінь із середньоквадратичної похибки З можливих кандидатів необхідно вибирати ту модель, для якої RMSE приймає мінімальне значення.

3. 7. 3. Коефіцієнт Тейла U – важливий індикатор точності моделі та її сумісності. U знаходиться між 0 і 1. Якщо U=1, модель не може бути використана для прогнозу, бо прогнозовані, на основі отриманої моделі, і реальні ряди некорельовані. Якщо U=0, прогнозовані ряди співпадають з реальними рядами і модель ідеально описує дані. Отже, з можливих кандидатів необхідно вибирати ту модель, для якої U приймає найбільш близьке до 0 значення.

3. 8. Інтегральний критерій якості для оцінок прогнозів де MAPE – це середня абсолютна похибка у процентах; RMSE – це корінь із середньоквадратичної похибки; U – це коефіцієнт Тейла. Його найкраще значення дорівнює 3.

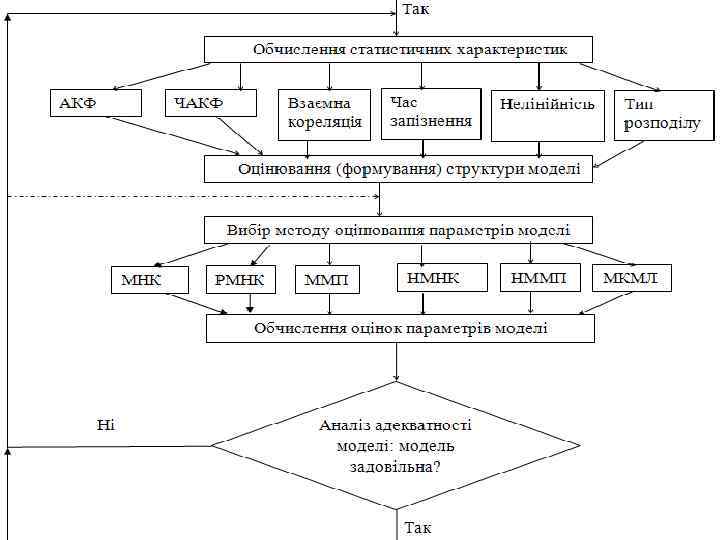

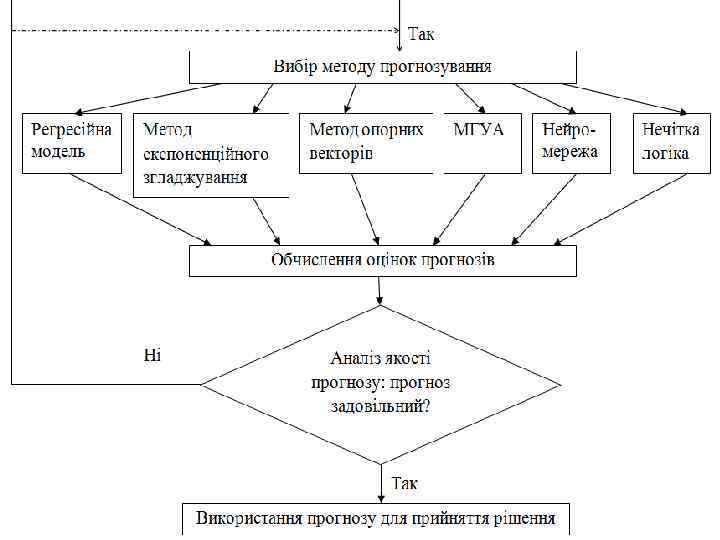

3. 9. Архiтектура СППР

3. 10. Послідовність обробки даних в СППР

3. 11. Функціональна схема обробки даних в СППР

3. 12. Приклади роботи СППР для фінансово-економічних процесів різних типів

Запропоновано удосконалену схему адаптивного моделювання і прогнозування стаціонарних, нестаціонарних")

4. Наукова новизна роботи 1) Запропоновано удосконалену схему адаптивного моделювання і прогнозування стаціонарних, нестаціонарних і нелінійних процесів, яка відрізняється повнотою методів оцінювання структури і параметрів моделей, а також можливістю контролю всіх етапів обчислень за допомогою окремих множин статистичних параметрів якості. 2) Побудовано нові математичні моделі регресійного, статистичного, нейромережевого типу та МГУА для вибраних фінансово-економічних процесів, які відрізняються високою адекватністю досліджуваним процесам і забезпечують високу якість короткострокових прогнозів. 3) Запропоновано інтегральні критерії якості для аналізу якості моделей та оцінок прогнозів, які відрізняються простотою структури і забезпечують можливість автоматизованого вибору кращої прогнозуючої моделі.

Для побудови моделей, адекватних дослiджуваним фінансово-економічним процесам, розроблена СППР.")

5. Висновки по роботі 1) Для побудови моделей, адекватних дослiджуваним фінансово-економічним процесам, розроблена СППР. 2) На початку роботи СППР виконана попередня обробка даних та проведені тести на нелінійність і нестаціонарність фінансово-економічних процесів, що подані на вхід СППР. 3) У СППР при прогнозуванні фінансово-економічних процесів різних типів застосовано комбінування оцінок прогнозів, обчислених за допомогою різних методів. Таким чином, у СППР реалізовані підходи до прогнозування фінансово-економічних процесів з автоматизацією функцій обробки даних, оцінювання структур і параметрів моделей та прогнозів на їх основі.

Розширити нейромережевий апарат прогнозування нейронечіткими моделями. 2) Застосувати")

6. Рекомендації для подальших досліджень 1) Розширити нейромережевий апарат прогнозування нейронечіткими моделями. 2) Застосувати динамічні байєсівські мережі для прогнозування та прийняття рішень з використанням параметрів розподілів, у тому числі використання умовних розподiлiв ймовiрностей змiнних, якi характеризують поведiнку процесу. 3) Застосувати методи оптимального оцінювання станів динамічних систем. 4) Розширити методи попередньої обробки даних для підвищення якості цих даних: ввести аналіз інформативності даних, методи обробки екстремальних значень, цифрової фільтрації, заповнення пропусків та визначення повноти (візуальний та алгоритмічний аналіз). 5) Розширити різновиди досліджуваних економічних процесів.

Подання тез на Міжнародній науково-технічній конференції “System Analysis")

7. Участь у наукових конференціях 1) Подання тез на Міжнародній науково-технічній конференції “System Analysis and Information Technologies”, 27– 31 травня 2013 року, ННК “IПСА” НТУУ “КПI”. Сайт конференції: http: //sait. kpi. ua/ru/2013 Сайт електронного варіанту збірника тез конференції: http: //sait. kpi. ua/books/sait 2013. ebook. pdf/view 2) Подання тез на IX Міжнародну наукову конференцію для молодих вчених, присвячену 150 -річчю В. А. Стєклова “Сучасні проблеми математики та її застосування у природничих науках та інформаційних технологіях”, 25 квітня 2014 року, механіко-математичний факультет Харківського національного університету імені В. Н. Каразіна. Сайт конференції: http: //snt-mmf. univer. kharkov. ua/conference. htm 3) Подання тез і доповідь на Міжнародній науково-технічній конференції “System Analysis and Information Technologies”, 26– 30 травня 2014 року, ННК “IПСА” НТУУ “КПI” та стаття у журналі. Сайт конференції: http: //sait. kpi. ua/ru/2014 Сайт електронного варіанту збірника тез конференції: http: //sait. kpi. ua/books

Стаття – Бідюк П. І. , Сіленко В. В. “Автоматизований")

8. Наукові публікації 1) Стаття – Бідюк П. І. , Сіленко В. В. “Автоматизований вибiр прогнозуючих моделей у СППР” – подана для публікації в журналі System Research and Information Technologies ( «Системные исследования и информационные технологии» ) у червні 2014 року. 2) Стаття з охорони праці – Ніколаєв С. C. , Сiленко В. В. , Каркунов Я. О. , Орленко А. Т. “Аналіз інформаційних систем в сфері охорони праці та промислової безпеки в Україні та за кордоном” – подана для публікації у збірнику статей з охорони праці та промислової безпеки у квітні 2013 року.

Дякую за увагу!

Диплом Силенко В КА-84м.ppt