аудит выборка.ppt

- Количество слайдов: 9

Аудиторская выборка ПОДГОТОВИЛА СТУДЕНТКА 3 КУРСА 8 ГРУППЫ ГРИГОРЯН МАРГАРИТА

АУДИТОРСКАЯ ВЫБОРКА — это применение аудиторских процедур менее чем ко всем элементам одной статьи отчетности или группы однотипных операций.

№ 16 «Аудиторская выборка» ,")

Требования по аудиторской выборке раскрыты в Федеральном правиле (стандарте) № 16 «Аудиторская выборка» , утвержденном постановлением Правительства РФ от 07. 10. 2004 № 532.

— элементы ее генеральной совокупности имеют")

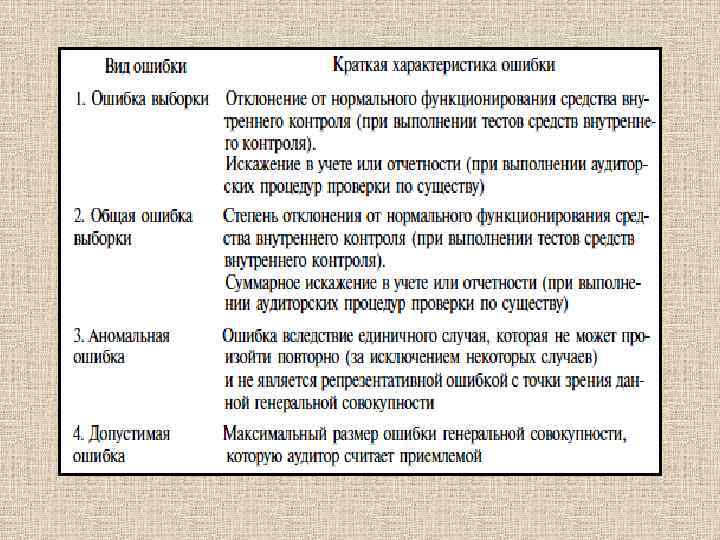

РАЗЛИЧАЮТ СЛЕДУЮЩИЕ ВИДЫ ВЫБОРКИ: § представительная (реп резентативная) — элементы ее генеральной совокупности имеют равную вероятность быть отобранными; § непредставительная (не репрезентативная) — элементы ее генеральной совокупности не имеют равную вероятность быть отобранными. Аудитор полагается на свое профессиональное суждение при отборе элементов.

ВЫБОРКИ АУДИТОР ДОЛЖЕН ОЦЕНИТЬ: v риск выборки; v уровень допустимой")

ПРИ ОПРЕДЕЛЕНИИ РАЗМЕРА (ОБЪЕМА) ВЫБОРКИ АУДИТОР ДОЛЖЕН ОЦЕНИТЬ: v риск выборки; v уровень допустимой ошибки; v уровень ожидаемой ошибки.

означает вероятность того, что заключение аудитора, основанное на выборке, будет")

Риск выборки (sampling risk) означает вероятность того, что заключение аудитора, основанное на выборке, будет отличаться от заключения, которое было бы сделано, если бы генеральная совокупность была подвергнута той же аудиторской процедуре. Допустимая ошибка (tolerable error) - это максимальное искажение в денежном выражении - наличие которого не ведет к существенному искажению финансовой отчетности. Ожидаемая ошибка (expected error) - ошибка, которая по прогнозам аудитора будет присутствовать в генеральной совокупности.

- Использование этого метода показывает, что")

В ВЫБОРОЧНОМ АУДИТЕ СУЩЕСТВУЮТ СЛЕДУЮЩИЕ МЕТОДЫ: - атрибутивный (качественный)- Использование этого метода показывает, что количество ошибок, которые могут выявить, будет больше двух, и тогда нельзя полностью доверять внутреннему контролю. И если количество выявленных ошибок будет несущественным, то аудитор может использовать данные внутреннего контроля, а если существенным – то нет. - вариационный (монетарный)Определяет абсолютную величину ошибки, оно больше подходит для проверки фактов. Для этого метода требуется больше времени, а результаты не всегда удовлетворяют аудиторов.

аудит выборка.ppt