Аудиторская проверка — материально производствен ных запасов

по поступившим ма териалам")

audit_mpz.ppt

- Размер: 2.7 Мб

- Автор:

- Количество слайдов: 23

Описание презентации Аудиторская проверка — материально производствен ных запасов по слайдам

Аудиторская проверка — материально производствен ных запасов

• Цели и задачи аудита материально-производственных запасов • Источники информации • Методика аудиторской проверки МПЗ • План и программа аудита МПЗ • Типичные нарушения

• Цель аудита материально-производственных запасов – выражение мнения о достоверности и полноте отражения в финансовой отчетности информации об МПЗ.

Проверка наличия и обеспечение сохранности материальных ценностей в местах хранения ; Проверка правильности документального оформления движения МПЗ ; Проверка правильности формирования учетной стоимости МПЗ ; Проверка полноты и своевременности оприходования материальных ценностей ; Проверка отпуска материальных ценностей на производственный и другие цели ; Проверка правильности оценки готовой продукции и товаров ; Проверка движения малоценного хозяйственного инвентаря

Наименование нормативного акта Наименова ние органа, утвердившего документ Дата документа № доку мент а Вопросы, регулируемые документом Гражданский кодекс РФ часть 1 часть 2 Принят ГД ФС РФ 1994. Принят ГД ФС РФ 1995. 30. 11. 1994 (ред. 06. 04. 2011) 26. 01. 1996 (ред. 07. 02. 2011) 51 -ФЗ 14 -ФЗ Устанавливает виды, условия договоров, мо мент возникновения права собственности. Рассматривает отдель ные виды обязательств Налоговый кодекс РФ часть 1 часть 2 Принят ГД ФС РФ 16. 07. 1998 Принят ГД ФС РФ 19. 07. 2000 31. 07. 1998 (ред. 28. 12. 2010) 05. 08. 2000 (ред. 07. 06. 2011) 146 -ФЗ 117 -ФЗ Определяет объекты налогообложения, на логовые правонаруше ния и ответственность за их совершение. Устанавливает порядок исчисления и уплаты от дельных видов налогов Федеральный закон «О бухгалтерском учете» Принят ГД ФС 22. 11. 2011 06. 12. 2011 402 -ФЗ Обеспечивает единооб разное ведение учета активов, обязательств и фактов хозяйствен ной жизни, осуществ ляемых организациями; составление и предо ставление сопоставимой и достоверной инфор мации об имуществен ном положении Положение по ведению бухгалтерского учета и отчет ности РФ Приказ Минфина России 29. 07. 1998 (ред. 24. 12. 2010) 34 н Определяет порядок ор ганизации и ведения бух галтерского учета, в том числе МПЗ, составления и предоставления бухгалтерской отчетности организациями, и их взаимоотношения с внешними потребите лями бухгалтерской информации План счетов бухгалтерского учета финансо- во-хозяйствен- ной деятельно сти с инструк цией по его применению Приказ Минфина России 31. 10. 2000 (ред. 08. 11. 2010) 94 н Устанавливает виды бухгалтерских счетов, единые подходы к их применению для отра жения финансово-хозяй ственной деятельности

Методические указания по ин вентаризации имущества и финансовых обязательств Приказ Минфина России 13. 06. 1995 (ред. 08. 11. 2010) 49 Устанавливают прави ла проведения инвента ризации товарно-мате риальных ценностей, фи нансовых обязательств, порядок регулирования инвентаризационных разниц и оформление результатов проверки Методические указания по бух. учету спе циального ин струмента, специальных приспособле ний, специ ального обо рудования и спецодежды Приказ Минфина России 26. 12. 2002 135 н Определяют порядок ведения бухгалтерского специального инстру мента, специальных при способлений, специаль ного оборудования и специальной одежды и способы погашения сто имости исходя из сроков полезного использова ния, устанавливают по рядок ведения учета на специальных счетах ПБУ 1/08 «Учетная по литика» Приказ Минфина России 06. 10. 2008 (ред. 01. 2011) 106 н Устанавливает правила формирования (выбора или разработки) и рас крытия учетной полити ки организаций, являю щихся юридическими лицами по законодатель ству РФ ПБУ 3/06 • Учет активов и обязательств, стоимость которых них выраже на в иностран ной валюте» Приказ Минфина России 27. 11. 2006 (ред. 24. 12. 2010) 154 н Устанавливает особен ности формирования в бухгалтерском учете и бухгалтерской отчет ности информации об активах и обязательст вах, стоимость которых выражена в иностран ной валюте ПБУ 5/01 «Учет материально-производственных запасов» Приказ Минфина России 09. 06. 2001 (ред. 25. 10. 2010) 44 н Устанавливает правила формирования в бухгал терском учете информа ции о материально-про изводственных запасах организации Методические указания по бухгалтерскому учету материально-производственных запасов Приказ Минфина России 28. 12. 2001 (ред. 24. 12. 2010) 119 н Определяют порядок организации бухгалтер ского учета материаль но-производственных запасов на основе ПБУ 5/01 «Учет материаль но-производственных запасов» ПБУ 4/99 бухгалтер ская отчет ность органи зации» Приказ Минфина России 06. 07. 1999 (ред. 08. 11. 2010) 43 н Устанавливает состав, содержание и методи ческие основы форми рования бухгалтерской отчетности организаций

Договоры поставки, купли-продажи, уступки прав требования; Приходные ордера; Регистры бухгалтерского учета по счетам: 10, 15, 16, 20 -25, 41, 42, 43, 91, 44, 90 и др. ; Регистры налогового учета; Накладные, товарно-транспортные накладные; Счета-фактуры; Доверенности; Акты о приеме-передаче материалов, товаров; Лимитно-заборные карты; Требования-накладные; ИСТОЧНИКИ КОНКРЕТНОЙ ИНФОРМАЦИИ

Накладные на отпуск материалов на сторону; Карточки учета материалов; Акт оприходования материальных ценностей, полученных при разборке и демонтаже зданий и сооружений; Инвентаризационные описи ТМЦ; Сличительные ведомости результатов инвентаризации ; Книга продаж, книга покупок; Договоры о полной материальной ответственности; Журналы-ордера № 10, 10/

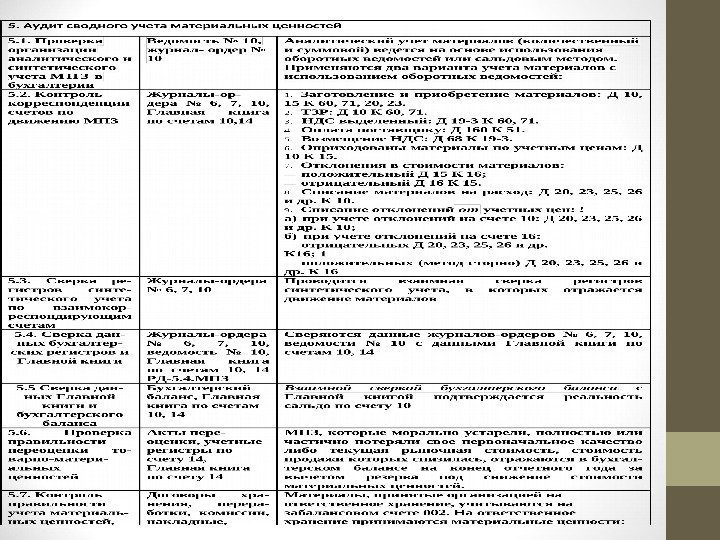

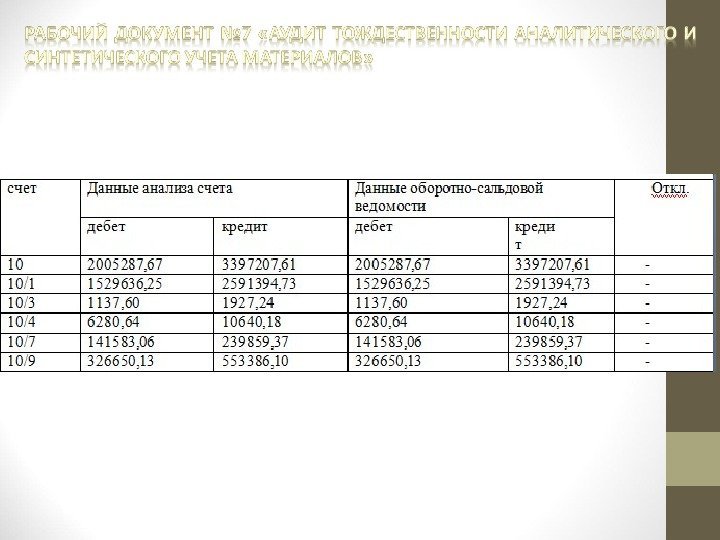

№ Наименование аудиторских процедур 1 Проверка положений Учетной Политики предприятия, отражающих порядок учета материала 2 Проверка правильности документального оформления договоров и первичных документов по учету материалов 3 Аудит учета операций по приобретению материальных ценностей 4 Аудит учета использования материалов 5 Аудит сводного учета материальных ценностей 6 Анализ использования материалов 7 Аудит спецодежды и спецонастки

Перечень ауди торских процедур по разделам аудита Источники информации Примечания 1. Аудит организации учета материально-производственных запасов 1. 1. Анализ по ложений учет ной политики в части матери ально-произ водствен ных запасов Устав органи зации, учетная политика В учетной политике должны быть отра жены: — учет приобретения материальных цен ностей: а) с использованием счетов 10, 15, 16; б) с использованием только счета 10; — способ оценки МПЗ при отпуске в про изводство и ином выбытии: а) по себесто имости каждой единицы; б) по средней себестоимости; в) по себестоимости пер вых по времени приобретения МПЗ (спо соб ФИФО); — способ оценки материалов в аналитиче ском учете: а) с применением учетных цен; б) без применения учетных цен; — вариант учета транспортно-заготовительных расходов: асроки и периодичность проведения ин вентаризации МПЗ; — метод аналитического учета МПЗ: а) с применением оперативно-бухгалтер ского (сальдового) метода; , б) с применени ем карточно-документационного метода; в) с применением бескарточного метода 1. 2. Контроль правильности классификации запасов для ус тановления но менклатурного номера Номенклату ры-ценники В организациях, ведущих учет материа лов по планово-расчетным ценам, разра батывается номенклатура-ценник. Номенклатура-ценник составляется в разрезе субсчетов счета «Материалы» , Внутри субсчетов они подразделяются по группам (видам). Наименования матери альных ценностей записываются с указа нием марки, сорта, размера, других отли чительных признаков. Каждому такому наименованию присваивается номенклатурный номер (шифр). Далее указывают ся единица измерения, учетная цена и по следующие изменения цен (новая цена и с какого времени она действует). Номенклатура-ценник может разрабаты ваться и в случаях, когда в организации применяются другие виды учетных цен 1. 3. Проверка правильности оформления первичных до кументов по поступлению и выбытию материально-производствен ных запасов Накладные, ТТН, счета- фактуры, при ходные ордера, акты приемки материалов, лимитно-за борные карты, акты списания материалов РД-1. 3. МПЭ Формы первичных учетных документов утверждаются: а) Госкомстатом России по согласованию с Минфином России — унифицирован ные формы; б) министерствами и иными органами федеральной исполнительной власти — отраслевые формы; в) организациями — для оформления опе раций, по которым не предусмотрены унифицированные и отраслевые формы. Первичные документы должны включать в себя обязательные реквизиты, установ ленные ФЗ «О бухгалтерском учете» . Они должны быть надлежащим образом оформлены, с заполнением всех необхо димых реквизитов, и иметь соответствую щие подписи. Первичные документы должны быть про нумерованы. Они могут составляться на бумажных и машинных носителях 1. 4. Проверка правильности создания резер ва под сниже ние стоимости материальных ценностей Бухгалтерские справки-рас четы МПЗ, на которые в течение отчетного года рыночная цена снизилась, или они мо рально устарели либо потеряли свои пер воначальные качества, отражаются в бух галтерском балансе на конец отчетного года по текущей рыночной стоимости с учетом физического состояния запасов. Снижение стоимости МПЗ отражается в бухгалтерском учете в виде начисления резерва. Организацией должно быть обеспечено подтверждение расчета текущей рыночной стоимости МПЗ (п. 20 МУ по бух. учету МПЗ)

2. Аудит операций по поступлению материальных ценностей 2. 1. Проверка правильности оценки МПЗ при их приоб ретении за пла ту у поставщи ков Договоры, ТТН, счета- фактуры, при ходные орде ра, акты приемки мате риалов РД-2. 1. МПЗ Фактическая себестоимость материалов, приобретенных за плату, включает: — стоимость материалов по договорным ценам; — транспортно-заготовительные расходы; — расходы по доведению материалов до состояния, в котором они пригодны к ис пользованию в предусмотренных в орга низации целях 2. 2. Проверка правильности оценки МПЗ при их поступ лении из собст венного произ водства Приходные ордера, кар точки учета материалов, калькуляци онные расчеты Фактическая себестоимость материалов при их изготовлении силами организации определяется исходя из фактических за трат, связанных с производством данных материалов 2. 3. Проверка правильности оценки МПЗ при их поступ лении в качест ве вклада в ус тавный капитал Учредитель ный договор, протоколы со браний учре дителей, акты приемки мате риалов Фактическая себестоимость материалов, внесенных в счет вклада в уставный (скла дочный) капитал организации, определя ется исходя из денежной оценки, согласо ванной учредителями (участниками) ор ганизации, если иное не предусмотрено законодательством РФ 2. 4. Проверка правильности оценки МПЗ при их поступ лении по догово ру дарения или безвозмездно Договоры да рения, ТТН, приходные ор дера, акты приемки мате риалов, ведо мость № 10 Фактическая себестоимость материалов, полученных организацией по договору дарения или безвозмездно, а также остаю щихся от выбытия основных средств и другого имущества, определяется исхо дя из их текущей рыночной стоимости на дату принятия к бухгалтерскому учету 2. 5. Проверка правильности оценки МПЗ при их поступле нии по догово рам, предусмат ривающим исполнение обязательств (оплату) неденежными средствами Договоры, ТТН, счета-фактуры, приходные ор дера, акты приемки мате риалов, ведо мость № 10 Фактической себестоимостью материалов, полученных по договорам, предусматрива ющим исполнение обязательств (оплату) неденежными средствами, признается стоимость активов, переданных или под лежащих передаче организацией. Стои мость активов, переданных или подлежащих передаче организацией, устанавлива ется исходя из цены, по которой в сравни мых обстоятельствах обычно организация определяет стоимость аналогичных активов

2. 6. Контроль правильности формирования транспорт-подг отовительных расходов (ТЗР) по поступившим ма териалам Накладные, товарно- транспортные накладные, счета-фактуры, приход ные ордера, ТЗР — это затраты организации, непо средственно связанные с процессом заго товления и доставки материалов в орга низацию. В состав ТЗР входят: — расходы по погрузке материалов в транс портные средства и их транспортировке, подлежащие оплате покупателем сверх цены этих материалов согласно договору; — расходы по содержанию заготовитель-складского аппарата организации, 2. 7. Проверка правильности учета НДС по поступившим материалам Накладные, товарно- транспортные накладные, счета-фактуры, книга по купок РД-2. 7. МПЗ НДС, начисленный приобретении материалов, учитывается на счете «Налог на добавленную стоимость по приобре тенным ценностям» одновременно с оп риходованием поступивших материалов. 2. 8. Проверка правильности принятия НДС к зачету Счета-фактуры, книга покупок, налоговая дек ларация по НДС Списание налога со счета «НДС по при обретенным ценностям» производится в момент поступления материалов в дебет счета 68 по соответствующим субсчетам. 2. 9. Проверка учета недостач и порчи, обна руженных приемке мате риалов Акт приемки материалов, расчет естест венной убыли, учетные реги стры по сче ту 94 Недостачи и порча, выявленные при емке поступивших в организацию мате риалов, учитываются в следующем по рядке: а) сумма недостач и порчи в пределах норм естественной убыли определяется путем умножения количества недостаю щих и (или) испорченных материалов на договорную (продажную) цену поставщи ка. Сумма недостач и порчи списывается с кредита счета расчетов в корреспонден ции с дебетом счета 94. Одновременно не достающие и (или) испорченные матери алы списываются со счета 94 и относятся на ТЗР или на счета отклонений в стои мости материальных запасов. 2. 10 Контроль учета неотфак турован ных По ставок Договоры, на кладные, ТТН, счета- фактуры, при ходные орде ра, акты приемки мате риалов, ведо мость № 10 Неотфактурованные поставки приходу ются по счетам учета материальных запа сов (в зависимости от назначения прини маемых материальных запасов). При этом материальные запасы приходу ются и учитываются в аналитическом и синтетическом бухгалтерском учете по принятым в организации учетным ценам. В случаях, если организация использует в качестве учетных цен фактическую се бестоимость материалов, то указанные материальные запасы приходуются по рыночным ценам.

3. Аудит аналитического учета движения товарно-материальных ценностей на складах предприятия 3. 1. Проверка организации хранения МПЗ Договоры ох раны, регист ры складского учета материа лов, договоры о материальной ответственно сти, должност ные инструк ции, список лиц, имеющих право подписи первичных до кументов Согласно п. 9 МУ по бух. учету МПЗ не обходимыми предпосылками действенно го контроля за сохранностью запасов яв ляются: — наличие должным образом оборудован ных складов и кладовых или специально приспособленных площадок (для запасов открытого хранения); — размещение запасов по секциям скла дов, а внутри них — по отдельным груп пам и типо-сорто-размерам таким обра зом, чтобы обеспечить их быструю приемку, отпуск и 3. 2. Изучение организации пропускной си стемы при вво зе и вывозе МПЗ с терри тории органи зации Журнал учета ввоза и вывоза товарно-мате риальных цен ностей с пред приятия Необходимо проконтролировать органи зацию контрольно-пропускной системы. Важно ознакомиться с должностной ин струкцией на работников контрольно- пропускной системы, наличием весоизме рительного оборудования, проверить пра вильность ведения журнала ввоза и вывоза товарно-материальных ценностей с терри тории организации. Также аудитор может провести процедуру наблюдения за процес сом работы контрольно-пропускной системы 3. 3. Контроль полноты и своевремен ности оприхо дования МПЗ ТТН, приход ные ордера, акты приемки материалов, карточки и ве домости учета материалов РД-З. З. МПЗ Контроль осуществляется путем взаим ной сверки договоров, первичных доку ментов и регистров складского и бухгал терского учета 3. 4 Установление соответст вия данных складского и бухгалтерско го учета по складам Оборотные ве домости, кар точки склад ского учета, регистры син тетического учета по сче ту 10 РД-3. 4. МПЭ Контроль осуществляется путем состав ления оборотной ведомости по регистрам складского аналитического учета и ее сверки с данными синтетического учета материалов в бухгалтерии 3. 5, Проверка полноты и каче ства инвентари зации матери ально-произво дственных запа сов Приказ о про ведении инвен таризации, при каз об учетной политике, ин вентаризаци онные описи, сличительные ведомости РД-3. 5. МПЗ Аудитор устанавливает: — соблюдение сроков проведения инвен таризации; — наличие постоянно действующей ин вентаризационной комиссии; — своевременность и полноту проведения инвентаризации; — документальное оформление инвента ризации; — правильность выведения результатов инвентаризации и отражение их в учете

4. Аудит учета использования материальных ценностей, списание недостач, потерь и хищений 4. 1. Проверка операций по от пуску МПЗ в производство Лимитно-за борные карты, карточки ана литического учета материа лов, требова ния-наклад ны е Под отпуском материалов на производст во понимается их выдача со склада (кладо вой) непосредственно для изготовления продукции (выполнения работ, оказания услуг), а также отпуск материалов для управленческих нужд организации. Отпуск материалов на склады (в кладо вые) подразделений организации и на площадки строительства рассматривается как внутреннее перемещение. Стоимость материалов, отпускаемых со складов (кладовых) организации в под разделения и из подразделений на участ ки, в бригады, рабочие места, в аналити ческом учете, как правило, определяется по учетным ценам 4. 2. Проверка операций по от пуску материа лов на сторону Договоры, товарно-транспортны е на кладные, счета-фактуры При продаже материалов цена продажи определяется по соглашению сторон. Ма териалы, как правило, должны продавать ся по рыночным ценам с учетом их физи ческого состояния. Продажа материалов оформляется путем выписки накладной договоров и разрешения руково дителя организации или лиц, им на то уполномоченных. При перевозке грузов автотранспортом оформляется ТТН. Порядок вывоза и вы носа с территории организации матери альных запасов, оформления пропусков на вывоз и вынос, организация контроля за вывозом материальных запасов уста навливаются организацией (п. 119, 120 МУ по бух. учету МПЗ). Стоимость про данных материалов списывается в дебет счета 91 4. 3. Контроль соблюдения ус тановленных лимитов Приказы, рас четы, лимит но-заборные карты РД-4. Э. МПЗ Отпуск материалов со складов организа ции на производство, как правило, дол жен осуществляться на основе предвари тельно установленных лимитов. Лимиты отпуска материалов на произ водство устанавливаются отделом снаб жения или другими подразделениям по решению руководителя организации. Ли миты на отпуск материалов устанавлива ются на основе разработанных соответст вующими службами организации норм расхода материалов, производственных программ подразделений организации, с учетом остатков материалов на начало и конец планируемого периода. Внесение изменений в лимиты произво дится с разрешения тех же лиц, которым предоставлено право их утверждения (п. 99 М У по бух. учету МПЗ)

4. 4. Контроль сверхлимитно го отпуска ма териалов в про изводство Требования- накладные, ак ты (извеще ния) о браке, требования на замену В случае отпуска материалов сверх лими та в первичных учетных документах (ли митно-заборных картах, требованиях-на кладных) проставляется штамп (надпись) «Сверх лимита» . Отпуск материалов сверх лимита производится при наличии разрешения руководителя или лиц, им на то уполномоченных. На документах ука зываются причины сверхлимитного отпу ска материалов. К сверхлимитному отпуску материалов относятся дополнительный отпуск, связанный с исправлением или возмещением брака (на производство изделий, продук ции взамен забракованной) и покрытием перерасходов материалов (т. е. расходов сверх норм). При получении материалов для произ водства изделий взамен забракованной и для исправления брака к лимитно-за- борной карте или требованию-накладной прилагаются акты о браке с указанием шифра изделия, детали или номера зака за, по которому изготовлена забракован ная продукция. При замене материала, предусмотренного установленной для данного изделия технологией, другим ма териалом оформляется требование на за мену (п. 101 МУ по бух. учету МПЗ) 1, 5. Проверка обоснованности списания хище ний, недостач, потерь матери альных ценнос тей Акты на спи сание хище ний, недостач, потерь Выявленные при инвентаризации рас хождения отражаются в следующем по рядке: а) излишки запасов приходуются по ры ночным ценам, с одновременным отнесе нием их стоимости на финансовые ре зультаты; б) суммы недостач и порчи запасов спи сываются со счетов учета по их фактичес кой себестоимости. В бух. учете данная операция отражается по дебету счета 94 и кредиту счетов учета запасов — в части договорной (учетной) цены запаса и дебе ту счета 94 и кредиту счета 16. 1. 6. Проверка полноты и своевремен ности списания материалов Акты на спи сание РД-4. 6. МПЗ Контроль осуществляется путем взаим ной сверки договоров, первичных доку ментов и регистров складского учета 4. 7. Анализ пра вильности оцен ки материалов при отпуске их в производство и ином выбы тии Учетная поли тика, карточки учета материа лов, счета- фактуры, на кладные При отпуске материалов в производство и ином выбытии их оценка производится организацией одним из следующих спо собов: а) по себестоимости каждой единицы; б) по средней себестоимости; в) по способу ФИФО (по себестоимости первых по времени приобретения матери алов); Применение какого-либо из перечисленных способов по группе (виду) материалов должно производиться в течение отчетно го года и отражается в учетной политике организации исходя из допущения после довательности применения учетной поли тики (п. 73 МУ по бух. учету МПЗ) 4. 8. Проверка правильности списании мате риалов по учет ным ценам Номенклату- ры-ценники, бухгалтерские справки-рас четы, ведо мость № 10 Разрешается в аналитическом бухгалтер ском учете и местах хранения материалов применять учетные цены. В качестве учетных цен на материалы применяются: а) договорные цены; б) фактическая себестоимость материа лов по данным предыдущего месяца или отчетного периода (отчетного года); в) планово-расчетные цены; г) средняя цена группы (п. 80 М У по уче ту МПЗ) 4. 9. Контроль правильности списания от клонений в сто имости матери алов Номенклату ры-ценники, бухгалтерские справки-рас четы, ведо мость № 10 РД-4. 9. МПЗ ТЗР или отклонения в стоимости матери алов, относящиеся к материалам, отпу щенным в производство, на нужды управ ления и на иные цели, подлежат ежемесячному списанию на счета бухгал терского учета, на которых отражен рас ход соответствующих материалов.

6. Анализ использования материальных ценностей 6. 1. Выявление неиспользуе мых материа лов в течение отчетного года Карточки складского учета, оборот ные ведомос ти, инвентари зационны е ведомости, до говоры купли- продажи Аудитор контролирует соответствие запа сов установленным нормам, дает реко мендации по использованию указанных материалов 6. 2. Выявление неиспользуемых материалов свыше одного и более лет 6. 3 . Анализ ис пользования материальных ресурсов Лимитно-за борные карты, требования- накладные, приказы, кар точки склад ского учета, ГОСТы, тех нические ус ловия Устанавливается расход материалов (в натуре или на 1 рубль изготовленной продукции). В результате завышения норм сырья и материалов при выпуске готовой продукции создаются неучтенные излиш ки, так как отпуск их осуществляется не по фактическому расходу, а по норме. По этому аудитору следует проверить нормы и их пересмотр в связи с совершенствова нием технологического процесса произ водства, с действующими нормами в дру гих аналогичных организациях

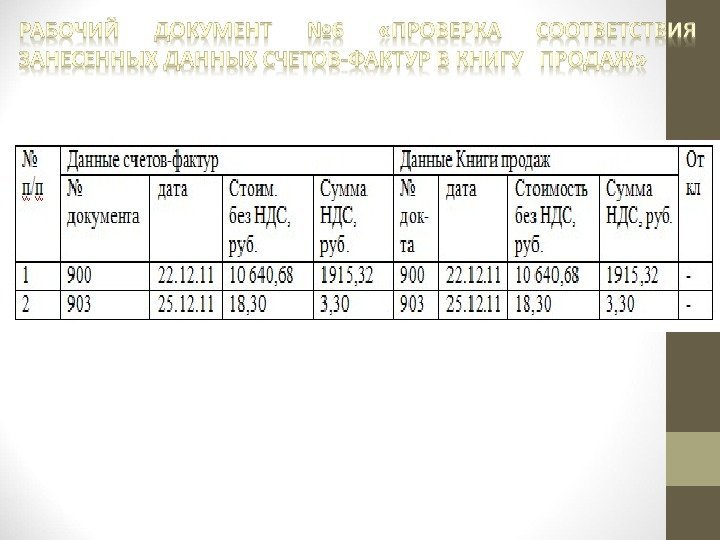

Рабочий документ № 5 «Проверка соответствия переноса данных счетов-фактур в Книгу покупок»

Рабочий документ № 9 «Данные анализа показателей использования материальных ресурсов»

Перечень ошибок 1. Не заключены договоры о материальной ответственности с работниками складов 2. Некорректно оформляются первичные документы по приходу и расходу товарно-материальных ценностей 3. Не соблюдаются принятые в учетной политике способы списания мате риально-производственных запасов на производство продукции 4. Не соответствуют данные о материально-производственных запасах на складе данным бухгалтерского учета (излишки, недостача) 5. Необоснованно списываются материальные ценности на потери 6. Не соответствуют условиям договора порядок отражения передачи мате риалов в переработку на сторону 7. Допускаются отрицательные переходящие остатки по видам материаль ных ценностей 8. Не проводится ежегодная инвентаризация товарно-материальных ценно стей 9. Отсутствует аналитический учет движения материально-производствен ных запасов в бухгалтерии 10. Неправильно производится списание материальных ценностей по на правлениям затрат 11. Нерегулярно сверяются данные по движению материальных ценностей на складах и в бухгалтерии 12. Допускаются арифметические ошибки в первичных документах и в бух галтерском учете 13. Материалы, зарегистрированные в учете, отсутствуют на складе и в про изводственных подразделениях 14. Аудируемым лицом не соблюдаются периодичность и сроки проведения инвентаризации и порядок ее оформления 15. В сумму производственных запасов в бухгалтерской отчетности вклю чены материалы, не принадлежащие организации 16. Порядок выполнения хозяйственных операций не соответствует усло виям договоров или требованиям иных нормативных документов 17. Неверно формируется фактическая себестоимость материалов 18. Неверно отражается НДС по поступившим материально-производственным запасам 19. Затоваривание складов