8.госбюджет.ppt

- Количество слайдов: 31

АТи. СО кафедра финансы и кредит дисциплина «Финансы» тема 8: «Государственный бюджет» Доцент Гужов В. Ю. москва 2009

АТи. СО кафедра финансы и кредит дисциплина «Финансы» тема 8: «Государственный бюджет» Доцент Гужов В. Ю. москва 2009

Понятие и роль государственного бюджета Ú По своему материальному содержанию бюджет- это фонд централизованных финансовых ресурсов; Ú По экономической роли бюджет- регулятор производства и потребления в обществе; Ú По социальной природе бюджет- система денежных и иных общественных отношений между государством, физическим и юридическим лицами.

Понятие и роль государственного бюджета Ú По своему материальному содержанию бюджет- это фонд централизованных финансовых ресурсов; Ú По экономической роли бюджет- регулятор производства и потребления в обществе; Ú По социальной природе бюджет- система денежных и иных общественных отношений между государством, физическим и юридическим лицами.

Ú По юридической форме госбюджет – документ-финансовый план , утверждаемый в форме закона

Ú По юридической форме госбюджет – документ-финансовый план , утверждаемый в форме закона

Ú В статье № 6 Бюджетного Кодекса Российской Федерации дается следующее определение бюджета : «Бюджет-форма образования и расходования фонда денежных средств, предназначенных для финансового обеспечения задач и функций государства и местного самоуправления» .

Ú В статье № 6 Бюджетного Кодекса Российской Федерации дается следующее определение бюджета : «Бюджет-форма образования и расходования фонда денежных средств, предназначенных для финансового обеспечения задач и функций государства и местного самоуправления» .

; Ú Государственное регулирование экономики страны") Функции госбюджета : Ú Перераспределение внутреннего валового продукта (ВВП); Ú Государственное регулирование экономики страны и стимулирования экономической деятельности; Ú Осуществление социальной политики государства и финансовое обеспечения бюджетной сферы в целом; Ú Контроль за образованием и использованием централизованных фондов денежных средств.

Функции госбюджета : Ú Перераспределение внутреннего валового продукта (ВВП); Ú Государственное регулирование экономики страны и стимулирования экономической деятельности; Ú Осуществление социальной политики государства и финансовое обеспечения бюджетной сферы в целом; Ú Контроль за образованием и использованием централизованных фондов денежных средств.

Бюджетная политика государства: - регулирует финансовые потоки между секторами национальной экономики; - формирует государственные фонды денежных ресурсов; - обеспечивает решения социально-экономических задач по предоставлению коллективных и индивидуальных благ в виде товаров и услуг за счет ресурсов бюджетной системы и государственных внебюджетных фондов.

Бюджетная политика государства: - регулирует финансовые потоки между секторами национальной экономики; - формирует государственные фонды денежных ресурсов; - обеспечивает решения социально-экономических задач по предоставлению коллективных и индивидуальных благ в виде товаров и услуг за счет ресурсов бюджетной системы и государственных внебюджетных фондов.

Структура доходов и расходов государственного бюджета Ú Доходы бюджета- это денежные средства, поступающие в безвозмездном и безвозвратном порядке в соответствии с законодательством в распоряжение органов государственной власти соответствующего уровня. Доходную часть бюджета составляют: налоговые(федеральные, региональные и местные налоги, а также сборы, штрафы и пени), неналоговые, безвозмездные перечисления, а также обособленно учитываются доходы целевых бюджетных фондов.

Структура доходов и расходов государственного бюджета Ú Доходы бюджета- это денежные средства, поступающие в безвозмездном и безвозвратном порядке в соответствии с законодательством в распоряжение органов государственной власти соответствующего уровня. Доходную часть бюджета составляют: налоговые(федеральные, региональные и местные налоги, а также сборы, штрафы и пени), неналоговые, безвозмездные перечисления, а также обособленно учитываются доходы целевых бюджетных фондов.

Структура доходной части бюджета Российской Федерации на 2007 год

Структура доходной части бюджета Российской Федерации на 2007 год

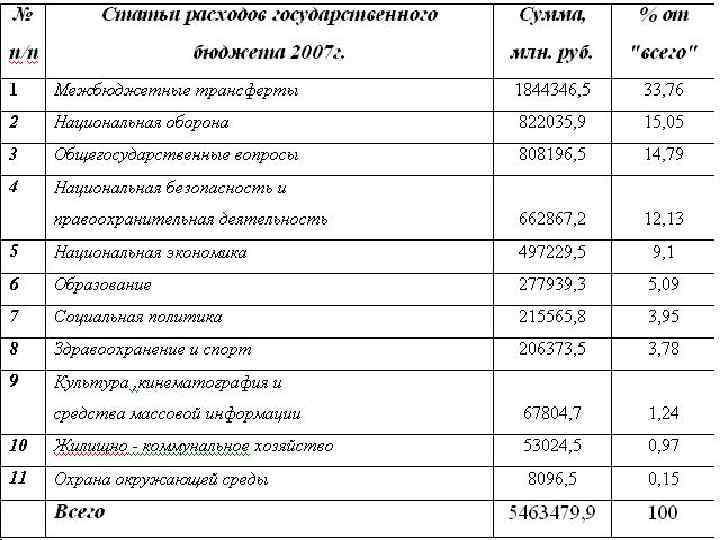

Ú Расходы бюджета- денежные средства, направляемые на финансовое обеспечение задач и функций государства и местного самоуправления. Ú Формы расходов бюджетов: - ассигнования на содержание бюджетных учреждений; - оплата по государственным (муниципальным) контрактам; - трансферты населению; - ассигнования на осуществление полномочий, передаваемых на другие уровни власти и на компенсацию дополнительных расходов, возникающих из-за решений вышестоящих органов власти; - бюджетные кредиты; - субвенции и субсидии, юридическим и физическим лицам; - инвестиции в уставные капиталы юридических лиц; - бюджетные ссуды, дотации, субвенции и субсидии бюджетам других уровней, внебюджетным фондам; - кредиты иностранным государствам; - средства на обслуживание и погашение долговых обязательств.

Ú Расходы бюджета- денежные средства, направляемые на финансовое обеспечение задач и функций государства и местного самоуправления. Ú Формы расходов бюджетов: - ассигнования на содержание бюджетных учреждений; - оплата по государственным (муниципальным) контрактам; - трансферты населению; - ассигнования на осуществление полномочий, передаваемых на другие уровни власти и на компенсацию дополнительных расходов, возникающих из-за решений вышестоящих органов власти; - бюджетные кредиты; - субвенции и субсидии, юридическим и физическим лицам; - инвестиции в уставные капиталы юридических лиц; - бюджетные ссуды, дотации, субвенции и субсидии бюджетам других уровней, внебюджетным фондам; - кредиты иностранным государствам; - средства на обслуживание и погашение долговых обязательств.

Понятие бюджетной классификации Ú Группировка доходов и расходов бюджета по однородным признакам Ú Классификация доходов -налоговые неналоговые -

Понятие бюджетной классификации Ú Группировка доходов и расходов бюджета по однородным признакам Ú Классификация доходов -налоговые неналоговые -

Классификация расходов бюджета Ú Функциональная Ú Экономическая Ú Источников внутр. и внешн. финансирования дефицитов бюджетов Ú Видов госуд. внутр. и внешн. долгов Ú Ведомственная

Классификация расходов бюджета Ú Функциональная Ú Экономическая Ú Источников внутр. и внешн. финансирования дефицитов бюджетов Ú Видов госуд. внутр. и внешн. долгов Ú Ведомственная

Ú Расходы бюджета подразделяются по их влиянию на процесс расширенного воспроизводства на следующие виды: а) текущие расходы связанные с предоставлением бюджетных средств юридическим лицам на их содержание и покрытие текущих потребностей; б) капитальные расходы представляют собой денежные затраты, связанные с вложением в основной каптал и прирост запасов.

Ú Расходы бюджета подразделяются по их влиянию на процесс расширенного воспроизводства на следующие виды: а) текущие расходы связанные с предоставлением бюджетных средств юридическим лицам на их содержание и покрытие текущих потребностей; б) капитальные расходы представляют собой денежные затраты, связанные с вложением в основной каптал и прирост запасов.

Важный признак классификации расходов бюджетапредметный. При этом все расходы подразделяются на несколько групп. Как правило, выделяются следующие группы расходов: - финансирование промышленного производства; финансирование социально-культурных мероприятий; финансирование науки; финансирование обороны; содержание правоохранительных органов и органов государственной власти и управления; расходы по обслуживанию государственного долга; расходы по внешнеэкономической деятельности; создание резервных фондов; прочие расходы и выплаты.

Важный признак классификации расходов бюджетапредметный. При этом все расходы подразделяются на несколько групп. Как правило, выделяются следующие группы расходов: - финансирование промышленного производства; финансирование социально-культурных мероприятий; финансирование науки; финансирование обороны; содержание правоохранительных органов и органов государственной власти и управления; расходы по обслуживанию государственного долга; расходы по внешнеэкономической деятельности; создание резервных фондов; прочие расходы и выплаты.

Каждая из названных групп расходов делится в свою очередь по ведомственному и целевому признакам. - Ведомственный признак позволяет выделить в каждой группе расходов соответствующее министерство, другое государственное учреждение или юридическое лицо, получающее бюджетные ассигнования. - Целевой признак позволяет рассмотреть расходы подразделяющиеся на конкретные виды затрат.

Каждая из названных групп расходов делится в свою очередь по ведомственному и целевому признакам. - Ведомственный признак позволяет выделить в каждой группе расходов соответствующее министерство, другое государственное учреждение или юридическое лицо, получающее бюджетные ассигнования. - Целевой признак позволяет рассмотреть расходы подразделяющиеся на конкретные виды затрат.

Последним признаком классификации расходов является территориальный. В соответствии с уровнем государственного управления в Российской Федерации расходы бюджета подразделяются на: - расходы Федерального бюджета; - расходы бюджетов субъектов федерации; - расходы местных бюджетов.

Последним признаком классификации расходов является территориальный. В соответствии с уровнем государственного управления в Российской Федерации расходы бюджета подразделяются на: - расходы Федерального бюджета; - расходы бюджетов субъектов федерации; - расходы местных бюджетов.

экономическая ведомственная функциональная

экономическая ведомственная функциональная

Виды финансирования бюджета Ú Профицитное, дефицитное. Ú Профицит- превышение доходов над расходами. Ú Дефицит- превышение расходов над доходами.

Виды финансирования бюджета Ú Профицитное, дефицитное. Ú Профицит- превышение доходов над расходами. Ú Дефицит- превышение расходов над доходами.

Функции бюджетного дефицита: - распределительная; - фондообразующая; - стимулирующая; - контрольная.

Функции бюджетного дефицита: - распределительная; - фондообразующая; - стимулирующая; - контрольная.

Ú При профицитном бюджете необходимо его сокращение в следующей последовательности: 1. Уменьшить привлечение доходов от продажи государственной или муниципальной собственности; 2. Предусмотреть направление бюджетных средств на дополнительное погашение долговых обязательств; 3. Увеличить расходы бюджета за счет передачи их части бюджетам других уровней.

Ú При профицитном бюджете необходимо его сокращение в следующей последовательности: 1. Уменьшить привлечение доходов от продажи государственной или муниципальной собственности; 2. Предусмотреть направление бюджетных средств на дополнительное погашение долговых обязательств; 3. Увеличить расходы бюджета за счет передачи их части бюджетам других уровней.

") Эффект мультипликатора Ú Понятие «мультипликатор» занятости сформулировал англ. Р. Ф. Кан (1931 г. ) Ú Дж. М. Кейнс расширил понятие мульт. -мульт. дохода(инвестиций-расходов) Ú Мульт. Кейнса представляет собой отношение изменения дохода к изменению инвестиций.

Эффект мультипликатора Ú Понятие «мультипликатор» занятости сформулировал англ. Р. Ф. Кан (1931 г. ) Ú Дж. М. Кейнс расширил понятие мульт. -мульт. дохода(инвестиций-расходов) Ú Мульт. Кейнса представляет собой отношение изменения дохода к изменению инвестиций.

расходов приводит") Сущность эффекта мультипликатора Ú Увеличение любого компонента автономных(не связанных с предидущими доходами) расходов приводит к увеличению НД на величину, большую, чем прирост первоначальных расходов. Ú Мультипликатор действует в прямом и обратном направлениях.

Сущность эффекта мультипликатора Ú Увеличение любого компонента автономных(не связанных с предидущими доходами) расходов приводит к увеличению НД на величину, большую, чем прирост первоначальных расходов. Ú Мультипликатор действует в прямом и обратном направлениях.

-МРI+МРZ) (1) MPC-предельная склонность к потреблению MPI") Формула мультипликатора автономных расходов Ú МА=1/(1 -МРС(1 -Т)-МРI+МРZ) (1) MPC-предельная склонность к потреблению MPI -предельная склонность к инвестированию MPZ-предельная склонность к импорту Т -уровень налогов по отношению к НД

Формула мультипликатора автономных расходов Ú МА=1/(1 -МРС(1 -Т)-МРI+МРZ) (1) MPC-предельная склонность к потреблению MPI -предельная склонность к инвестированию MPZ-предельная склонность к импорту Т -уровень налогов по отношению к НД

служит для вычисления «сложного» мультипликатора Ú На практике вычисляют отдельно: -инвестиционный") Ú Формула (1) служит для вычисления «сложного» мультипликатора Ú На практике вычисляют отдельно: -инвестиционный мультипликатор -мультипликатор государств. расходов - налоговый мультипликатор -мультипликатор сбалансированного бюджета

Ú Формула (1) служит для вычисления «сложного» мультипликатора Ú На практике вычисляют отдельно: -инвестиционный мультипликатор -мультипликатор государств. расходов - налоговый мультипликатор -мультипликатор сбалансированного бюджета

Модель макроэкономического равновесия - «доходы-расходы» - крест Кейнса А 2 AD А 1 А 0 0 НД 1 НД 2 НД

Модель макроэкономического равновесия - «доходы-расходы» - крест Кейнса А 2 AD А 1 А 0 0 НД 1 НД 2 НД

Мультипликатор государственных расходов Ú МГР показывает изменение ВНП в результате изменения гос. расходов. (принимается, что изменение ВНП и гос. расходов происходят в одном направлении НД / G Ú М G=

Мультипликатор государственных расходов Ú МГР показывает изменение ВНП в результате изменения гос. расходов. (принимается, что изменение ВНП и гос. расходов происходят в одном направлении НД / G Ú М G=

=1/MPS Ú Явление мультипликации гос. расходов вызывается повторяющейся цепочкой доходов и расходов") Ú MG=1/(1 -MPC)=1/MPS Ú Явление мультипликации гос. расходов вызывается повторяющейся цепочкой доходов и расходов

Ú MG=1/(1 -MPC)=1/MPS Ú Явление мультипликации гос. расходов вызывается повторяющейся цепочкой доходов и расходов

Ú Госбюджет Р Д Эконом. субъект Р Р Д Д Эконом. субъект Р Д Д Р Д

Ú Госбюджет Р Д Эконом. субъект Р Р Д Д Эконом. субъект Р Д Д Р Д

Ú Каждый экономический субъект, получая госзаказ, создает с помощью предоставленных бюджетных средств прибавочную стоимость, сумма которых и создает эффект мультипликации.

Ú Каждый экономический субъект, получая госзаказ, создает с помощью предоставленных бюджетных средств прибавочную стоимость, сумма которых и создает эффект мультипликации.

Спасибо за внимание!!!

Спасибо за внимание!!!