274cf4d41d6ef785e9b19b044230e466.ppt

- Количество слайдов: 79

Argentina: Panorama y perspectivas 1. Desarrollos macroeconómicos recientes 2. Oportunidades y fortalezas 3. Vulnerabilidades y principales riesgos 4. Principales desafíos

Argentina: Panorama y perspectivas 1. Desarrollos macroeconómicos recientes 2. Oportunidades y fortalezas 3. Vulnerabilidades y principales riesgos 4. Principales desafíos

Argentina: el crecimiento ha sido fuerte y persistente. . . Producto bruto interno (Precios de 1993, datos desestacionalizados) 340 11. 9% ($ miles de millones) 320 300 280 260 40. 2% -20. 2% 240 220 T 1 -93 Fuente: INDEC T 3 -94 T 1 -96 T 3 -97 T 1 -99 T 3 -00 T 1 -02 T 3 -03 T 1 -05 T 2 -06

Argentina: el crecimiento ha sido fuerte y persistente. . . Producto bruto interno (Precios de 1993, datos desestacionalizados) 340 11. 9% ($ miles de millones) 320 300 280 260 40. 2% -20. 2% 240 220 T 1 -93 Fuente: INDEC T 3 -94 T 1 -96 T 3 -97 T 1 -99 T 3 -00 T 1 -02 T 3 -03 T 1 -05 T 2 -06

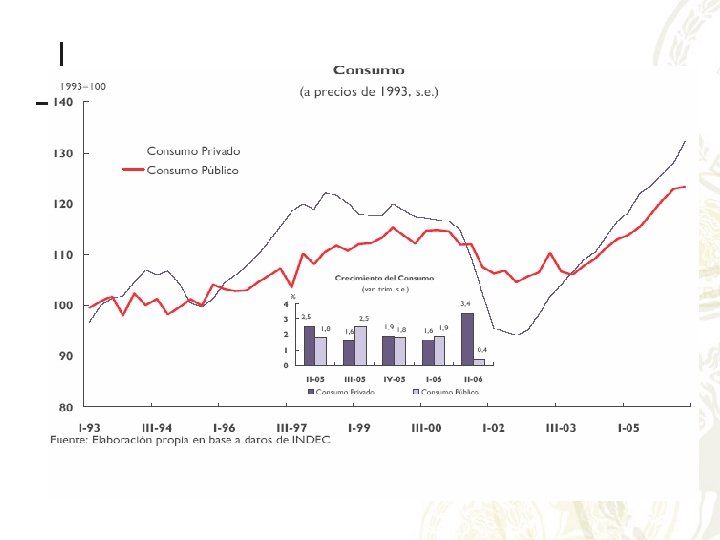

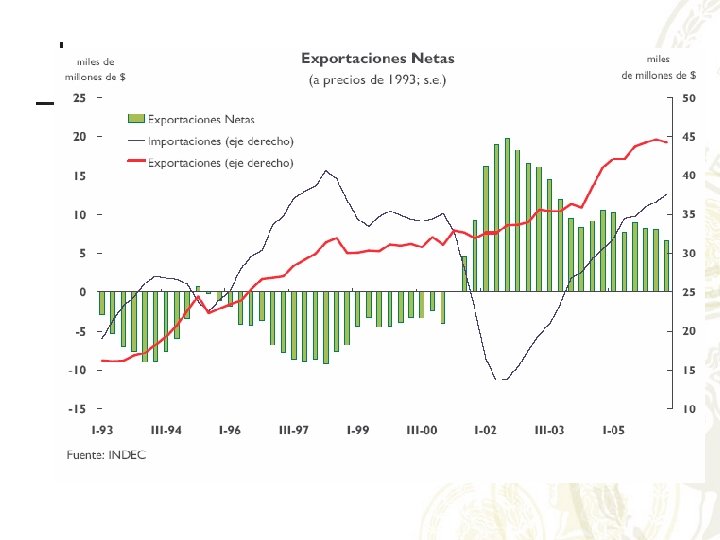

. . . y por la expansión del consumo y la inversión. . . 4, 0% Crecimiento del PBI y contribución por componente del gasto (datos desestacionalizados y a precios de 1993) PBI Consumo 3, 5% Exportaciones netas Inversión (variación % trimestral) 3, 0% 2, 5% 2, 0% 1, 5% 1, 0% 0, 5% 0, 0% -0, 5% -1, 0% -1, 5% I 03 Fuente: INDEC II 03 IV 03 I 04 III 04 IV 04 I 05 III 05 IV 05 I 06 II 06

. . . y por la expansión del consumo y la inversión. . . 4, 0% Crecimiento del PBI y contribución por componente del gasto (datos desestacionalizados y a precios de 1993) PBI Consumo 3, 5% Exportaciones netas Inversión (variación % trimestral) 3, 0% 2, 5% 2, 0% 1, 5% 1, 0% 0, 5% 0, 0% -0, 5% -1, 0% -1, 5% I 03 Fuente: INDEC II 03 IV 03 I 04 III 04 IV 04 I 05 III 05 IV 05 I 06 II 06

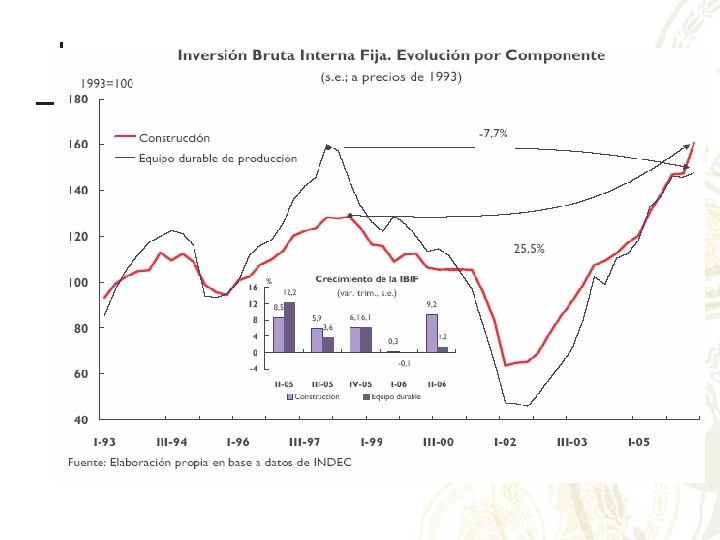

. . . permitiendo un aumento del stock de capital Inversión y stock de capital (Precios de 1993) 21, 7 21, 1 Stock de capital Tasa de inversión (eje der. ) 700 ($ miles de millones) 22 19, 8 20 650 18 600 16 550 14 500 12 450 10 1993 1994 1995 Fuente: en base a INDEC. 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 e 2006 e (% del PBI) 750

. . . permitiendo un aumento del stock de capital Inversión y stock de capital (Precios de 1993) 21, 7 21, 1 Stock de capital Tasa de inversión (eje der. ) 700 ($ miles de millones) 22 19, 8 20 650 18 600 16 550 14 500 12 450 10 1993 1994 1995 Fuente: en base a INDEC. 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 e 2006 e (% del PBI) 750

Los indicadores sociales se han recuperado Pobreza y desempleo 60 26 Pobreza 55 24 Tasa de desempleo (% de la población) 50 20 45 18 16 40 14 35 12 30 10 S 1 -01 S 2 -01 Fuente: INDEC. S 1 -02 S 2 -02 S 1 -03 S 2 -03 S 1 -04 S 2 -04 S 1 -05 S 2 -05 S 1 -06 (% de la fuerza laboral) 22 (eje derecho)

Los indicadores sociales se han recuperado Pobreza y desempleo 60 26 Pobreza 55 24 Tasa de desempleo (% de la población) 50 20 45 18 16 40 14 35 12 30 10 S 1 -01 S 2 -01 Fuente: INDEC. S 1 -02 S 2 -02 S 1 -03 S 2 -03 S 1 -04 S 2 -04 S 1 -05 S 2 -05 S 1 -06 (% de la fuerza laboral) 22 (eje derecho)

Política monetaria prudencial: acumulación de reservas internacionales 27 de octubre USD 28. 700 mill. Reservas internacionales (USD miles de millones) 30 25 20 15 10 Fuente: BCRA 6 p 0 Se 6 r-0 Ab -0 5 O ct 5 r-0 Ab N ov -0 4 ay M N ov -0 3 ay M -0 2 ic D n 02 Ju -0 1 ic D n 01 Ju En e 0 1 5

Política monetaria prudencial: acumulación de reservas internacionales 27 de octubre USD 28. 700 mill. Reservas internacionales (USD miles de millones) 30 25 20 15 10 Fuente: BCRA 6 p 0 Se 6 r-0 Ab -0 5 O ct 5 r-0 Ab N ov -0 4 ay M N ov -0 3 ay M -0 2 ic D n 02 Ju -0 1 ic D n 01 Ju En e 0 1 5

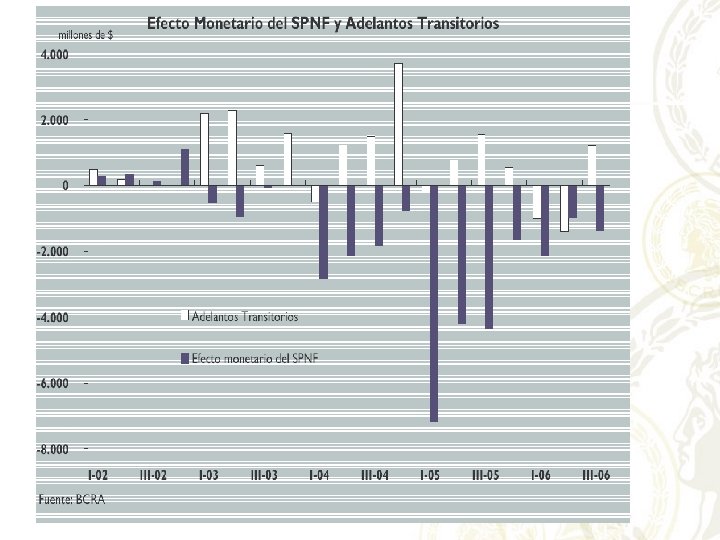

Política monetaria Fuentes de variación de la base monetaria 40. 000 35. 000 32. 831 2005 2006 (hasta octubre) 28. 227 30. 000 25. 000 ($ millones) 20. 000 15. 000 13. 869 10. 000 5. 000 2. 233 0 -5. 000 -4. 231 -4. 753 -4. 120 -10. 000 -15. 000 -11. 268 BMA Fuente: BCRA. S. Ext. Privado S. Púb. Neto Sist. Fin. -10. 031 -9. 968 Lebacs y Nobacs

Política monetaria Fuentes de variación de la base monetaria 40. 000 35. 000 32. 831 2005 2006 (hasta octubre) 28. 227 30. 000 25. 000 ($ millones) 20. 000 15. 000 13. 869 10. 000 5. 000 2. 233 0 -5. 000 -4. 231 -4. 753 -4. 120 -10. 000 -15. 000 -11. 268 BMA Fuente: BCRA. S. Ext. Privado S. Púb. Neto Sist. Fin. -10. 031 -9. 968 Lebacs y Nobacs

programa monetario 13 trimestres consecutivos de cumplimiento Base Monetaria 58 Agregado monetario M 2 130 Promedio móvil de 30 días Bandas de programas 2003 -2005 56 Promedio móvil 30 días Bandas programa 2006 125 ($ miles de millones) 54 52 50 48 46 120 115 110 44 105 42 40 Jun-03 Oct-03 Feb-04 Fuente: BCRA. Jul-04 Nov-04 Mar-05 Jul-05 Dic-05 100 Ene-06 Feb-06 Mar-06 May-06 Jun-06 Ago-06 Sep-06 Nov-06 Dic-06

programa monetario 13 trimestres consecutivos de cumplimiento Base Monetaria 58 Agregado monetario M 2 130 Promedio móvil de 30 días Bandas de programas 2003 -2005 56 Promedio móvil 30 días Bandas programa 2006 125 ($ miles de millones) 54 52 50 48 46 120 115 110 44 105 42 40 Jun-03 Oct-03 Feb-04 Fuente: BCRA. Jul-04 Nov-04 Mar-05 Jul-05 Dic-05 100 Ene-06 Feb-06 Mar-06 May-06 Jun-06 Ago-06 Sep-06 Nov-06 Dic-06

– a precios de") Expansión de la intermediación financiera Intermediación financiera Términos reales (IPC) – a precios de agosto de 2006 120. 000 75. 000 Depósitos del sector privado 115. 000 70. 000 60. 000 100. 000 55. 000 95. 000 50. 000 90. 000 45. 000 85. 000 40. 000 80. 000 35. 000 fe c- b 04 ab r-0 4 ju n 0 ag 4 o 04 oc t-0 4 di c 04 fe b 05 ab r-0 5 ju n 0 ag 5 o 05 oc t-0 5 di c 05 fe b 06 ab r-0 6 ju n 0 ag 6 o 06 oc t-0 6 105. 000 03 65. 000 di (Depósitos - $ millones) 110. 000 Fuente: BCRA. (Crédito - $ millones) Crédito al sector privado

Expansión de la intermediación financiera Intermediación financiera Términos reales (IPC) – a precios de agosto de 2006 120. 000 75. 000 Depósitos del sector privado 115. 000 70. 000 60. 000 100. 000 55. 000 95. 000 50. 000 90. 000 45. 000 85. 000 40. 000 80. 000 35. 000 fe c- b 04 ab r-0 4 ju n 0 ag 4 o 04 oc t-0 4 di c 04 fe b 05 ab r-0 5 ju n 0 ag 5 o 05 oc t-0 5 di c 05 fe b 06 ab r-0 6 ju n 0 ag 6 o 06 oc t-0 6 105. 000 03 65. 000 di (Depósitos - $ millones) 110. 000 Fuente: BCRA. (Crédito - $ millones) Crédito al sector privado

Mejora la liquidez de los bancos Activos líquidos como % de los depósitos totales (como % de depósitos totales) 45 Sep-06: 37. 8% 40 35 30 25 20 15 10 5 0 Jan-02 Jul-02 Fuente: BCRA. Jan-03 Jul-03 Jan-04 Jul-04 Jan-05 Jul-05 Tenencia de títulos del BCRA Operaciones de pase Efectivo y encajes en BCRA Jan-06 Jul-06

Mejora la liquidez de los bancos Activos líquidos como % de los depósitos totales (como % de depósitos totales) 45 Sep-06: 37. 8% 40 35 30 25 20 15 10 5 0 Jan-02 Jul-02 Fuente: BCRA. Jan-03 Jul-03 Jan-04 Jul-04 Jan-05 Jul-05 Tenencia de títulos del BCRA Operaciones de pase Efectivo y encajes en BCRA Jan-06 Jul-06

Prestamista de última instancia: redescuentos están volviendo a un nivel normal Redescuentos del BCRA: esquema de “matching” 30 Monto adeudado al BCRA (capital) 18 Número de instituciones 25 ($ miles de millones) 16 14 20 12 10 15 8 10 6 4 5 2 0 0 Sep-04 Dic-04 Fuente: BCRA. Mar-05 Jun-05 Sep-05 Dic-05 Mar-06 Jun-06 Sep-06 (Número de entidades) 20

Prestamista de última instancia: redescuentos están volviendo a un nivel normal Redescuentos del BCRA: esquema de “matching” 30 Monto adeudado al BCRA (capital) 18 Número de instituciones 25 ($ miles de millones) 16 14 20 12 10 15 8 10 6 4 5 2 0 0 Sep-04 Dic-04 Fuente: BCRA. Mar-05 Jun-05 Sep-05 Dic-05 Mar-06 Jun-06 Sep-06 (Número de entidades) 20

Estructura de los pasivos % 100 80 30.") Mejora la estructura de fondeo (1) Estructura de los pasivos % 100 80 30. 6 4. 2 6. 7 14. 3 4. 1 9. 5 60 19. 9 53. 9 54. 3 2005 7. 8 16. 9 3. 5 5. 3 18. 3 28. 3 Sep-06 17. 7 5. 3 40 58. 1 40. 9 20 0 1998 Depositos s priv. Fuente: BCRA. 2002 Depositos s púb. Redescuentos Deuda con el exterior Otros

Mejora la estructura de fondeo (1) Estructura de los pasivos % 100 80 30. 6 4. 2 6. 7 14. 3 4. 1 9. 5 60 19. 9 53. 9 54. 3 2005 7. 8 16. 9 3. 5 5. 3 18. 3 28. 3 Sep-06 17. 7 5. 3 40 58. 1 40. 9 20 0 1998 Depositos s priv. Fuente: BCRA. 2002 Depositos s púb. Redescuentos Deuda con el exterior Otros

Los bancos están extendiendo la madurez de los") Mejora la estructura de fondeo (2) Los bancos están extendiendo la madurez de los depósitos. El BCRA ha estimulado este proceso a través de la política de encajes. Depósitos del sector privado (crecimiento % anual) Dep. a la vista * Tasa semestral anualizada. Fuente: BCRA. Depósitos a plazo

Mejora la estructura de fondeo (2) Los bancos están extendiendo la madurez de los depósitos. El BCRA ha estimulado este proceso a través de la política de encajes. Depósitos del sector privado (crecimiento % anual) Dep. a la vista * Tasa semestral anualizada. Fuente: BCRA. Depósitos a plazo

Cae el riesgo crediticio del sistema Préstamos al sector privado en situación irregular Préstamos sector privado en sit. irregular % % 45 140 40 130 Prést. irregulares / préstamos totales (%) - 2005 25 35 puntos porcentuales de reducción 20 15 100 90 80 10 Préstamos en sit. Irregular/ total préstamos sector privado 5 70 Provisiones de pérdida / préstamos en sit. Irregular (eje derecho) 0 60 Jun-02 Dic-02 Fuente: BCRA. Jun-03 Dic-03 Jun-04 Dic-04 Jun-05 Dic-05 Jun-06 8. 3 Uruguay 7. 6 7. 5 Latinoamérica 5. 8 Argentina - Agosto 2006 5. 4 4. 1 Rusia 3. 8 Europa 3. 6 Chile 110 Tailandia Brasil 30 13. 7 China 120 18. 6 Bolivia 35 Argentina - 2004 2. 8 Japón 2. 4 México 2. 0 USA 0. 7

Cae el riesgo crediticio del sistema Préstamos al sector privado en situación irregular Préstamos sector privado en sit. irregular % % 45 140 40 130 Prést. irregulares / préstamos totales (%) - 2005 25 35 puntos porcentuales de reducción 20 15 100 90 80 10 Préstamos en sit. Irregular/ total préstamos sector privado 5 70 Provisiones de pérdida / préstamos en sit. Irregular (eje derecho) 0 60 Jun-02 Dic-02 Fuente: BCRA. Jun-03 Dic-03 Jun-04 Dic-04 Jun-05 Dic-05 Jun-06 8. 3 Uruguay 7. 6 7. 5 Latinoamérica 5. 8 Argentina - Agosto 2006 5. 4 4. 1 Rusia 3. 8 Europa 3. 6 Chile 110 Tailandia Brasil 30 13. 7 China 120 18. 6 Bolivia 35 Argentina - 2004 2. 8 Japón 2. 4 México 2. 0 USA 0. 7

Política financiera prudente Exposición al sector público y privado (como % de los activos del sistema financiero) 50 45 Sep-06 (e): S. Púb: 23. 4% S. Priv. : 27. 5% (En porcentaje) 40 35 30 25 20 15 10 Ene-97 Ene-98 Ene-99 Ene-00 Ene-01 Ene-02 Ene-03 Ene-04 Ene-05 Ene-06 Fuente: BCRA.

Política financiera prudente Exposición al sector público y privado (como % de los activos del sistema financiero) 50 45 Sep-06 (e): S. Púb: 23. 4% S. Priv. : 27. 5% (En porcentaje) 40 35 30 25 20 15 10 Ene-97 Ene-98 Ene-99 Ene-00 Ene-01 Ene-02 Ene-03 Ene-04 Ene-05 Ene-06 Fuente: BCRA.

Recuperación de la rentabilidad del sistema financiero Rentabilidad del sistema financiero Integración de capital 2002 -2006: $ 14. 000 millones Retorno sobre activos (ROA) % 2 1 Bancos privados nacionales 1, 7 1, 0 Bancos Públicos 0, 9 0, 6 0 0, 2 14, 1% 21, 4% 0, 0 -0, 5 -1 Instituciones no bancarias 4, 2% -2 -3 -2, 9 -8, 9 -4 1997 1998 1999 2000 (*) Período enero – agosto anualizado. Fuente: BCRA. 2001 2002 2003 2004 2005 2006 (*) Bancos privados extranjeros 60, 3%

Recuperación de la rentabilidad del sistema financiero Rentabilidad del sistema financiero Integración de capital 2002 -2006: $ 14. 000 millones Retorno sobre activos (ROA) % 2 1 Bancos privados nacionales 1, 7 1, 0 Bancos Públicos 0, 9 0, 6 0 0, 2 14, 1% 21, 4% 0, 0 -0, 5 -1 Instituciones no bancarias 4, 2% -2 -3 -2, 9 -8, 9 -4 1997 1998 1999 2000 (*) Período enero – agosto anualizado. Fuente: BCRA. 2001 2002 2003 2004 2005 2006 (*) Bancos privados extranjeros 60, 3%

2. Oportunidades y fortalezas n n Oportunidades: ¿cambio permanente en el contexto internacional? Fortalezas: fundamentos sólidos, rápida capacidad de recuperación y recuperación parcial de márgenes de maniobra de la política económica

2. Oportunidades y fortalezas n n Oportunidades: ¿cambio permanente en el contexto internacional? Fortalezas: fundamentos sólidos, rápida capacidad de recuperación y recuperación parcial de márgenes de maniobra de la política económica

% 9 8 Mundo") Fuerte crecimiento mundial Producto bruto doméstico (var. % real anual) % 9 8 Mundo Eurozona Asia sin Japón Estados Unidos Japón Latinoamérica 7 6 5 4 3 2 1 0 2002 *Estimado 2003 2004 2005 2006* 2007*

Fuerte crecimiento mundial Producto bruto doméstico (var. % real anual) % 9 8 Mundo Eurozona Asia sin Japón Estados Unidos Japón Latinoamérica 7 6 5 4 3 2 1 0 2002 *Estimado 2003 2004 2005 2006* 2007*

% 12") Latinoamérica: crecimiento elevado y sostenido Producto bruto interno (Var. % real anual) % 12 2004 2006 (e) 10 2005 2007 (e) 8 6 4 2 0 América Latina Chile Fuente: en base a Latin. Focus. México Mercosur Argentina Brasil Comunidad Andina

Latinoamérica: crecimiento elevado y sostenido Producto bruto interno (Var. % real anual) % 12 2004 2006 (e) 10 2005 2007 (e) 8 6 4 2 0 América Latina Chile Fuente: en base a Latin. Focus. México Mercosur Argentina Brasil Comunidad Andina

Favorable evolución de precios internacionales

Favorable evolución de precios internacionales

1. 100 Brasil Venezuela") Caída del riesgo soberano hasta mínimo histórico Riesgo país (EMBI+) 1. 100 Brasil Venezuela 1. 000 México EMBI+ 800 700 600 500 400 300 200 /0 se 3 p/ 0 no 3 v/ 0 en 3 e/ 0 m 4 ar /0 m 4 ay /0 4 ju l/0 se 4 p/ 0 no 4 v/ 0 en 4 e/ 0 m 5 ar /0 m 5 ay /0 5 ju l/0 se 5 p/ 0 no 5 v/ 0 en 5 e/ 0 m 6 ar /0 m 6 ay /0 6 ju l/0 se 6 p/ 06 100 ju l (puntos básicos) 900 Fuente: en base a J. P. Morgan.

Caída del riesgo soberano hasta mínimo histórico Riesgo país (EMBI+) 1. 100 Brasil Venezuela 1. 000 México EMBI+ 800 700 600 500 400 300 200 /0 se 3 p/ 0 no 3 v/ 0 en 3 e/ 0 m 4 ar /0 m 4 ay /0 4 ju l/0 se 4 p/ 0 no 4 v/ 0 en 4 e/ 0 m 5 ar /0 m 5 ay /0 5 ju l/0 se 5 p/ 0 no 5 v/ 0 en 5 e/ 0 m 6 ar /0 m 6 ay /0 6 ju l/0 se 6 p/ 06 100 ju l (puntos básicos) 900 Fuente: en base a J. P. Morgan.

Superávits gemelos 12% Rdo. primario sector público nacional 10% Rdo. cuenta corriente 8% 4% 2% 0% -2% -4% '9 7 -6% IV (% del PBI) 6% Fuente: INDEC y Secretaría de Hacienda.

Superávits gemelos 12% Rdo. primario sector público nacional 10% Rdo. cuenta corriente 8% 4% 2% 0% -2% -4% '9 7 -6% IV (% del PBI) 6% Fuente: INDEC y Secretaría de Hacienda.

Latinoamérica: sólida posición fiscal y externa % del PBI Resultado de cuenta corriente Resultado fiscal primario % del PBI 7 2004 2006 (e) 6 2005 2007 (e) 7 6 5 4 2005 2006 (f) 5 2007 (f) 4 3 3 2 2 1 1 0 0 Argentina Brasil Chile Colombia México Sudamérica (*) y México (*) Argentina, Brasil, Chile Colombia, Ecuador, México, Perú, Uruguay and Venezuela Fuente: J. P. Morgan -1 -2 América Chile Latina Fuente: en base a Latin. Focus. México Mercosur Argentina Brasil Comunidad Andina

Latinoamérica: sólida posición fiscal y externa % del PBI Resultado de cuenta corriente Resultado fiscal primario % del PBI 7 2004 2006 (e) 6 2005 2007 (e) 7 6 5 4 2005 2006 (f) 5 2007 (f) 4 3 3 2 2 1 1 0 0 Argentina Brasil Chile Colombia México Sudamérica (*) y México (*) Argentina, Brasil, Chile Colombia, Ecuador, México, Perú, Uruguay and Venezuela Fuente: J. P. Morgan -1 -2 América Chile Latina Fuente: en base a Latin. Focus. México Mercosur Argentina Brasil Comunidad Andina

El superávit primario nacional se mantiene elevado, aunque la política fiscal es pro-cíclica Resultado del sector público nacional (acumulado de 12 meses) 26% Gasto primario 25% Ingresos tributarios + seguridad social Rdo. Primario (eje derecho) 24% 23% 4% 21% 2% 20% 1% 19% 18% 0% 17% -1% ju -9 6 l-9 en 6 e 97 ju l-9 en 7 e 98 ju l-9 en 8 e 99 ju l-9 en 9 e 00 ju l-0 en 0 e 01 ju l-0 en 1 e 02 ju l-0 en 2 e 03 ju l-0 en 3 e 04 ju l-0 en 4 e 05 ju l-0 en 5 e 06 ju l-0 6 16% Fuente: Secretaría de Hacienda. (% del PBI) 3% 22% en e (% del PBI) 5%

El superávit primario nacional se mantiene elevado, aunque la política fiscal es pro-cíclica Resultado del sector público nacional (acumulado de 12 meses) 26% Gasto primario 25% Ingresos tributarios + seguridad social Rdo. Primario (eje derecho) 24% 23% 4% 21% 2% 20% 1% 19% 18% 0% 17% -1% ju -9 6 l-9 en 6 e 97 ju l-9 en 7 e 98 ju l-9 en 8 e 99 ju l-9 en 9 e 00 ju l-0 en 0 e 01 ju l-0 en 1 e 02 ju l-0 en 2 e 03 ju l-0 en 3 e 04 ju l-0 en 4 e 05 ju l-0 en 5 e 06 ju l-0 6 16% Fuente: Secretaría de Hacienda. (% del PBI) 3% 22% en e (% del PBI) 5%

3. Vulnerabilidades y principales riesgos n n Vulnerabilidades: Necesidad de consistencia del conjunto de la política macroeconómica en condiciones difíciles y complejas Riesgos: no aprender las lecciones del pasado y no poder administrar la “bonanza” (manifestaciones: aceleración no transitoria de la inflación, pérdida de dinamismo y calidad de la inversión)

3. Vulnerabilidades y principales riesgos n n Vulnerabilidades: Necesidad de consistencia del conjunto de la política macroeconómica en condiciones difíciles y complejas Riesgos: no aprender las lecciones del pasado y no poder administrar la “bonanza” (manifestaciones: aceleración no transitoria de la inflación, pérdida de dinamismo y calidad de la inversión)

Argentina: política monetaria y financiera Restricciones externas Régimen monetario Restricciones domésticas Programa monetario Objetivos múltiples Instrumentos disponibles Resultados iniciales

Argentina: política monetaria y financiera Restricciones externas Régimen monetario Restricciones domésticas Programa monetario Objetivos múltiples Instrumentos disponibles Resultados iniciales

Régimen monetario argentino Panorama económico internacional Restricciones Desequilibrios globales externas Ausencia de prestamista internacional de última instancia

Régimen monetario argentino Panorama económico internacional Restricciones Desequilibrios globales externas Ausencia de prestamista internacional de última instancia

Régimen monetario argentino Incertidumbre acerca del modelo Restricciones macroeconómico Variables fuera del sendero de “estado estacionario” Ajuste pendiente de precios relativos domésticas (economía en transición) Límites sobre las herramientas monetarias “clásicas” Crédito: 10% del PBI Sector financiero expuesto a riesgo de tasa de interés real

Régimen monetario argentino Incertidumbre acerca del modelo Restricciones macroeconómico Variables fuera del sendero de “estado estacionario” Ajuste pendiente de precios relativos domésticas (economía en transición) Límites sobre las herramientas monetarias “clásicas” Crédito: 10% del PBI Sector financiero expuesto a riesgo de tasa de interés real

Fuente: FMI. Pe r om ú Ec bia u In ado do r ne si a Br as Fi lip il in as Es ta In do di s a U ni d C os hi le Ita l C ia or e Fr a an c Ja ia pó Si ng n a M pur al a Au sia st ra l Su ia ec A N lem ia ue va ani Ze a la n Es dia H pa on g C ña Ko hi n na R g. S ei no AR U ni do ol ) 06 co éx i (2 0 M in a C ge nt (% PBI) • Ar Régimen monetario: restricciones domésticas Canal de crédito reducido: crédito al sector privado: 10% del PBI Crédito bancario al sector privado - 2004 (como % del PBI) 160 140 120 100 80 60 40 20 0

Fuente: FMI. Pe r om ú Ec bia u In ado do r ne si a Br as Fi lip il in as Es ta In do di s a U ni d C os hi le Ita l C ia or e Fr a an c Ja ia pó Si ng n a M pur al a Au sia st ra l Su ia ec A N lem ia ue va ani Ze a la n Es dia H pa on g C ña Ko hi n na R g. S ei no AR U ni do ol ) 06 co éx i (2 0 M in a C ge nt (% PBI) • Ar Régimen monetario: restricciones domésticas Canal de crédito reducido: crédito al sector privado: 10% del PBI Crédito bancario al sector privado - 2004 (como % del PBI) 160 140 120 100 80 60 40 20 0

Régimen monetario: restricciones domésticas Canal de crédito reducido: ningún país implementó MI con un ratio de crédito sobre PBI menor al 10% PROFUNDIDAD FINANCIERA AL MOMENTO DE IMPLEMENTAR METAS DE INFLACION 120% Reino Unido Economías emergentes 100% (% del PBI) • 80% Islandia Economías desarrolladas Nueva Zelandia Finlandia Tailandia España Israel 60% Corea Sudáfrica Noruega Australia Canadá Rep. Checa 40% Filipinas Suecia Polonia Chile 20% Perú Hungría Brasil Colombia Mexico 0% 1989 1990 1991 1992 1993 1994 1995 1996 1997 1998 1999 2000 2001 2002 2003 Fuente: en base a FMI.

Régimen monetario: restricciones domésticas Canal de crédito reducido: ningún país implementó MI con un ratio de crédito sobre PBI menor al 10% PROFUNDIDAD FINANCIERA AL MOMENTO DE IMPLEMENTAR METAS DE INFLACION 120% Reino Unido Economías emergentes 100% (% del PBI) • 80% Islandia Economías desarrolladas Nueva Zelandia Finlandia Tailandia España Israel 60% Corea Sudáfrica Noruega Australia Canadá Rep. Checa 40% Filipinas Suecia Polonia Chile 20% Perú Hungría Brasil Colombia Mexico 0% 1989 1990 1991 1992 1993 1994 1995 1996 1997 1998 1999 2000 2001 2002 2003 Fuente: en base a FMI.

Régimen monetario: restricciones domésticas Riesgo de tasa de interés real en el sistema financiero Descalce de activos y pasivos ajustados por CER Activos 70 Pasivos 60 ($ miles de millones) • 50 40 30 20 10 0 Dic-04 Fuente: BCRA. Dic-05 Jun-06

Régimen monetario: restricciones domésticas Riesgo de tasa de interés real en el sistema financiero Descalce de activos y pasivos ajustados por CER Activos 70 Pasivos 60 ($ miles de millones) • 50 40 30 20 10 0 Dic-04 Fuente: BCRA. Dic-05 Jun-06

Política monetaria Restricciones Incertidumbre Economía en transición Características de la Modelo macro y mecanismos de transmisión política monetaria Prudencia Gradualismo Desequilibrios globales y ausencia de prestamista de última instancia Efectos de shocks externos

Política monetaria Restricciones Incertidumbre Economía en transición Características de la Modelo macro y mecanismos de transmisión política monetaria Prudencia Gradualismo Desequilibrios globales y ausencia de prestamista de última instancia Efectos de shocks externos

Política monetaria prudencial: profunda esterilización de las compras de reservas Esterilización de la compra de dólares (promedio móvil trimestral, 2005 -2006) 2005: 78% 100 150% 50 ($ millones) 50% 0 -50% Promedio -50 2006: 73% -100 -150% -150 -250% -200 06 06 20 0/ 20 03 /1 06 9/ 03 /0 20 06 03 /0 8/ 06 7/ 20 20 03 /0 6/ /0 03 03 /0 5/ 20 06 06 20 06 03 /0 4/ 06 20 3/ 03 /0 06 20 2/ 20 03 /0 05 1/ 03 /0 20 05 2/ 03 /1 20 05 03 /1 1/ 05 20 0/ 20 03 /1 05 9/ 20 03 /0 05 8/ 03 /0 05 20 7/ 20 /0 03 6/ 03 03 /0 20 05 5/ 20 Fuente: BCRA. /0 05 03 /0 4/ 05 20 3/ 03 /0 20 2/ /0 03 03 /0 1/ 20 05 -250 05 Expansión de la BM vía compra de dólares Absorción (-) de la BM vía efecto de Pases+Tít. BCRA+Red. +Encajes+Oper. Sec. Púb. Absorción en % de la emisión por compra de dólares -350% (% de exp. de BM por compra de USD) 250% Promedio 150

Política monetaria prudencial: profunda esterilización de las compras de reservas Esterilización de la compra de dólares (promedio móvil trimestral, 2005 -2006) 2005: 78% 100 150% 50 ($ millones) 50% 0 -50% Promedio -50 2006: 73% -100 -150% -150 -250% -200 06 06 20 0/ 20 03 /1 06 9/ 03 /0 20 06 03 /0 8/ 06 7/ 20 20 03 /0 6/ /0 03 03 /0 5/ 20 06 06 20 06 03 /0 4/ 06 20 3/ 03 /0 06 20 2/ 20 03 /0 05 1/ 03 /0 20 05 2/ 03 /1 20 05 03 /1 1/ 05 20 0/ 20 03 /1 05 9/ 20 03 /0 05 8/ 03 /0 05 20 7/ 20 /0 03 6/ 03 03 /0 20 05 5/ 20 Fuente: BCRA. /0 05 03 /0 4/ 05 20 3/ 03 /0 20 2/ /0 03 03 /0 1/ 20 05 -250 05 Expansión de la BM vía compra de dólares Absorción (-) de la BM vía efecto de Pases+Tít. BCRA+Red. +Encajes+Oper. Sec. Púb. Absorción en % de la emisión por compra de dólares -350% (% de exp. de BM por compra de USD) 250% Promedio 150

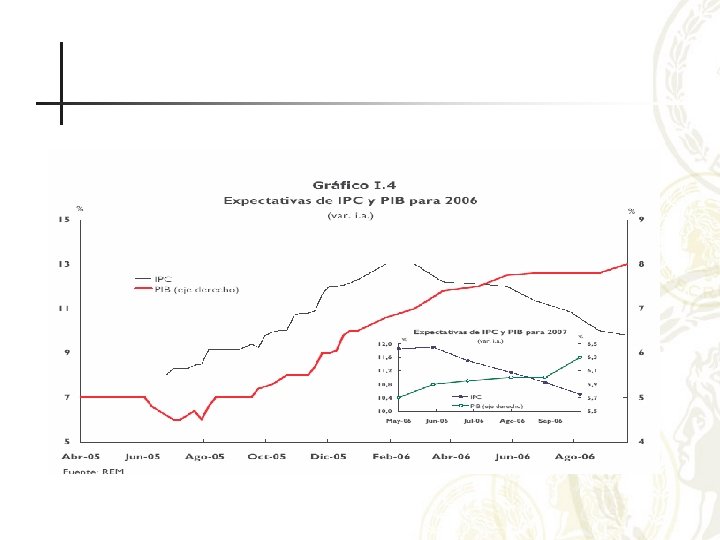

y") Política monetaria gradual: cambio de sesgo Tasa de crecimiento de M 2 (pesos) y PBI (nominal) 40% M 2 35% M 2: límite superior programa 30% (var. % anual) PBI nominal M 2: límite inferior programa 25% 20% 15% 10% 5% 0% 2003 Fuente: BCRA. 2004 2005 2006 Crecimiento estimado

Política monetaria gradual: cambio de sesgo Tasa de crecimiento de M 2 (pesos) y PBI (nominal) 40% M 2 35% M 2: límite superior programa 30% (var. % anual) PBI nominal M 2: límite inferior programa 25% 20% 15% 10% 5% 0% 2003 Fuente: BCRA. 2004 2005 2006 Crecimiento estimado

Política monetaria gradual: cambio de sesgo 10 9 8 Tasas de interés domésticas Pases pasivos 7 días LEBACs 90 días BADLAR – Bancos privados (% anual) 7 6 5 4 3 2 1 01 /2 00 4 03 /2 00 4 05 /2 00 4 07 /2 00 4 09 /2 00 4 11 /2 00 4 01 /2 00 5 04 /2 00 5 06 /2 00 5 08 /2 00 5 10 /2 00 5 12 /2 00 5 02 /2 00 6 04 /2 00 6 07 /2 00 6 09 /2 00 6 0 Source: BCRA.

Política monetaria gradual: cambio de sesgo 10 9 8 Tasas de interés domésticas Pases pasivos 7 días LEBACs 90 días BADLAR – Bancos privados (% anual) 7 6 5 4 3 2 1 01 /2 00 4 03 /2 00 4 05 /2 00 4 07 /2 00 4 09 /2 00 4 11 /2 00 4 01 /2 00 5 04 /2 00 5 06 /2 00 5 08 /2 00 5 10 /2 00 5 12 /2 00 5 02 /2 00 6 04 /2 00 6 07 /2 00 6 09 /2 00 6 0 Source: BCRA.

Política monetaria prudencial: profunda esterilización de las compras de reservas Stock de letras y notas del BCRA (por tramos de vencimiento) 40 ($ miles de millones) 35 30 Más de 2 años 1 a 2 años 9 a 12 meses 6 a 9 meses 25 3 a 6 meses 20 Hasta 1 mes 1 a 3 meses 15 10 5 0 31 -Dic-02 Fuente: BCRA 31 -Dic-03 31 -Dic-04 31 -Dic-05 30 -Jun-06 30 -Sep-06

Política monetaria prudencial: profunda esterilización de las compras de reservas Stock de letras y notas del BCRA (por tramos de vencimiento) 40 ($ miles de millones) 35 30 Más de 2 años 1 a 2 años 9 a 12 meses 6 a 9 meses 25 3 a 6 meses 20 Hasta 1 mes 1 a 3 meses 15 10 5 0 31 -Dic-02 Fuente: BCRA 31 -Dic-03 31 -Dic-04 31 -Dic-05 30 -Jun-06 30 -Sep-06

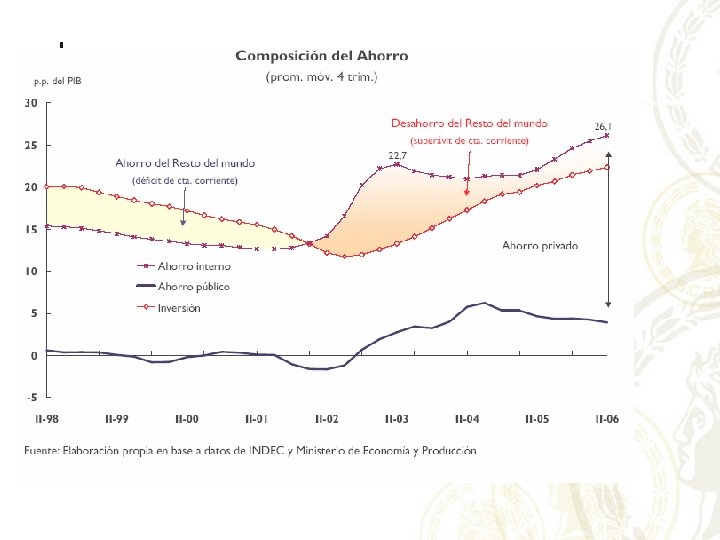

4. Desafíos: delinear una estrategia de desarrollo n n Reducir la volatilidad característica del ciclo macroeconómico argentino Reducir la elevada dependencia de flujos de ahorro externo Reducir la inequidad Calidad institucional y economía política

4. Desafíos: delinear una estrategia de desarrollo n n Reducir la volatilidad característica del ciclo macroeconómico argentino Reducir la elevada dependencia de flujos de ahorro externo Reducir la inequidad Calidad institucional y economía política

Cuatro Pilares de la Estrategia de Desarrollo 1. Una configuración macro estable y la preservación de equilibrios básicos permitirá: n n Evitar la volatilidad típica del ciclo argentino: Drama de Sísifo; Reducir la elevada dependencia de flujos volátiles de ahorro externo; Recuperar crecientes márgenes de maniobra para la política económica Preservar rasgos inéditos de la actual salida de la crisis

Cuatro Pilares de la Estrategia de Desarrollo 1. Una configuración macro estable y la preservación de equilibrios básicos permitirá: n n Evitar la volatilidad típica del ciclo argentino: Drama de Sísifo; Reducir la elevada dependencia de flujos volátiles de ahorro externo; Recuperar crecientes márgenes de maniobra para la política económica Preservar rasgos inéditos de la actual salida de la crisis

: 2. Estrategia de inserción internacional:") Cuatro Pilares de la Estrategia de Desarrollo (cont. ): 2. Estrategia de inserción internacional: Un tipo de cambio real competitivo y estable permite coordinar la inserción comercial y financiera Aumentos continuos de la productividad y competitividad no-precio (mejoras en calidad, etc. ) 3. Políticas activas de fomento a la inversión: Sistema Nacional de Innovación Estabilidad de reglas y de la estructura de contratos 4. El verdadero milagro: generar incentivos para milagro un sólido desarrollo institucional Aprender de los errores pasados Memoria institucional Solución consensuada y equitativa del conflicto distributivo

Cuatro Pilares de la Estrategia de Desarrollo (cont. ): 2. Estrategia de inserción internacional: Un tipo de cambio real competitivo y estable permite coordinar la inserción comercial y financiera Aumentos continuos de la productividad y competitividad no-precio (mejoras en calidad, etc. ) 3. Políticas activas de fomento a la inversión: Sistema Nacional de Innovación Estabilidad de reglas y de la estructura de contratos 4. El verdadero milagro: generar incentivos para milagro un sólido desarrollo institucional Aprender de los errores pasados Memoria institucional Solución consensuada y equitativa del conflicto distributivo

Volatilidad Macroeconómica y Crecimiento La volatilidad del entorno macroeconómico ha sido una característica inherente del funcionamiento de la economía argentina, que ha tenido efectos muy negativos sobre su tasa de crecimiento de largo plazo y sobre la equidad.

Volatilidad Macroeconómica y Crecimiento La volatilidad del entorno macroeconómico ha sido una característica inherente del funcionamiento de la economía argentina, que ha tenido efectos muy negativos sobre su tasa de crecimiento de largo plazo y sobre la equidad.

No trata outliers El coeficiente de Gini se encuentra en el valor mínimo de los últimos 11 años. El valor anterior más bajo corresponde a octubre de 1994.

No trata outliers El coeficiente de Gini se encuentra en el valor mínimo de los últimos 11 años. El valor anterior más bajo corresponde a octubre de 1994.

En el mapa anterior y el gráfico puede apreciarse que Latinoamérica es la región más desigual del planeta. Además, como puede en esta filmina y la siguiente, la Argentina en las últimas tres décadas se “latinoamericanizo” de manera monótona.

En el mapa anterior y el gráfico puede apreciarse que Latinoamérica es la región más desigual del planeta. Además, como puede en esta filmina y la siguiente, la Argentina en las últimas tres décadas se “latinoamericanizo” de manera monótona.

El coeficiente de Gini a nivel internacional se sitúa en un rango aproximado de 0, 3 a 0, 6.

El coeficiente de Gini a nivel internacional se sitúa en un rango aproximado de 0, 3 a 0, 6.

Fuente: FMI. Pe r om ú Ec bia u In ado do r ne si a Br as Fi lip il in as Es ta In do di s a U ni d C os hi le Ita l C ia or e Fr a an c Ja ia pó Si ng n a M pur al a Au sia st ra l Su ia ec A N lem ia ue va ani Ze a la n Es dia H pa on g C ña Ko hi n na R g. S ei no AR U ni do ol ) 06 co éx i (2 0 M in a C ge nt Ar (% PBI) Desafíos: baja profundidad financiera Crédito bancario al sector privado - 2004 (como % del PBI) 160 140 120 100 80 60 40 20 0

Fuente: FMI. Pe r om ú Ec bia u In ado do r ne si a Br as Fi lip il in as Es ta In do di s a U ni d C os hi le Ita l C ia or e Fr a an c Ja ia pó Si ng n a M pur al a Au sia st ra l Su ia ec A N lem ia ue va ani Ze a la n Es dia H pa on g C ña Ko hi n na R g. S ei no AR U ni do ol ) 06 co éx i (2 0 M in a C ge nt Ar (% PBI) Desafíos: baja profundidad financiera Crédito bancario al sector privado - 2004 (como % del PBI) 160 140 120 100 80 60 40 20 0

80 50 45 70 40 60 35 50 30") (% Dep. plazos fijos/Dep. totales) 80 50 45 70 40 60 35 50 30 25 40 20 30 15 20 10 Ene-91 Ene-93 Ene-95 Ene-97 % Dep. plazos fijos/Dep. totales Fuente: BCRA. Ene-99 Ene-01 Ene-03 Ene-05 % Hipotecarios y prendarios/Crédito total (% Hipotecarios y prendarios/Crédito total) Desafíos: aumentar la madurez de créditos y depósitos

(% Dep. plazos fijos/Dep. totales) 80 50 45 70 40 60 35 50 30 25 40 20 30 15 20 10 Ene-91 Ene-93 Ene-95 Ene-97 % Dep. plazos fijos/Dep. totales Fuente: BCRA. Ene-99 Ene-01 Ene-03 Ene-05 % Hipotecarios y prendarios/Crédito total (% Hipotecarios y prendarios/Crédito total) Desafíos: aumentar la madurez de créditos y depósitos

Diagnóstico del Desarrollo Pilares de la estrategia e identificación de “nudos críticos” a resolver Determinantes de la Inversión A. Tasa de Retorno Esperada B. Costo del Financiamiento 2. Apropiabilidad 3. Acceso a Mercado Internacional de Capitales 1. Retorno Social Infraestructura Determinantes Capital estacionales Humano y geográficos Riesgos Micro: -Derechos de Propiedad -Cumplimiento de Contratos - Calidad de la Burocracia Pública 4. Grado de Profundización Financiera Local Fallas de Intervención Gubernamental Fallas de Mercado Riesgos Macro: Volatilidad financiera, monetaria y fiscal Tasa de ahorro doméstica Desarrollo Mercado Local de Capitales Externalidades de Coordinación de Información Intermediación Bancaria Fuente: Rodrik (2005)

Diagnóstico del Desarrollo Pilares de la estrategia e identificación de “nudos críticos” a resolver Determinantes de la Inversión A. Tasa de Retorno Esperada B. Costo del Financiamiento 2. Apropiabilidad 3. Acceso a Mercado Internacional de Capitales 1. Retorno Social Infraestructura Determinantes Capital estacionales Humano y geográficos Riesgos Micro: -Derechos de Propiedad -Cumplimiento de Contratos - Calidad de la Burocracia Pública 4. Grado de Profundización Financiera Local Fallas de Intervención Gubernamental Fallas de Mercado Riesgos Macro: Volatilidad financiera, monetaria y fiscal Tasa de ahorro doméstica Desarrollo Mercado Local de Capitales Externalidades de Coordinación de Información Intermediación Bancaria Fuente: Rodrik (2005)

Determinantes de la Inversión A. Tasa de Retorno Esperada 1. Retorno Social Determinantes espaciales y geográficos “Tiranía de la distancia” Cadenas de Valor en Provincias Capital Humano Infraestructura Desempleo Estructural Aumento de la Inversión Pública Ley de Financiamiento Educativo Renegociaciones Contractuales con Servicios Públicos Ley de Educación Técnico Profesional

Determinantes de la Inversión A. Tasa de Retorno Esperada 1. Retorno Social Determinantes espaciales y geográficos “Tiranía de la distancia” Cadenas de Valor en Provincias Capital Humano Infraestructura Desempleo Estructural Aumento de la Inversión Pública Ley de Financiamiento Educativo Renegociaciones Contractuales con Servicios Públicos Ley de Educación Técnico Profesional

Determinantes de la Inversión A. Tasa de Retorno Esperada 2. Apropiabilidad Fallas de Intervención Gubernamental Riesgos Micro: -¿Derechos de Propiedad? -¿Cumplimiento de Contratos? - ¿Calidad de la Burocracia Pública? Riesgos Macro: Volatilidad financiera, monetaria y fiscal ? ? ? Sólido Desarrollo Institucional Condiciones jurídicas consistentes con los fundamentos económicos Soluciones consensuadas y equitativas al conflicto distributivo Externalidades de Información de Coordinación “Drama de Sísifo” Memoria Institucional Reglas de juego estables Fallas de Mercado Preservación de sólidos equilibrios macro Mayor independencia de la política económica Preservar rasgos inéditos de la salida de la crisis ¿Política industrial activa? ¿Regímenes de incentivo a la inversión? ¿Entorno de baja inflación? ¿Economía sensiblemente más abierta?

Determinantes de la Inversión A. Tasa de Retorno Esperada 2. Apropiabilidad Fallas de Intervención Gubernamental Riesgos Micro: -¿Derechos de Propiedad? -¿Cumplimiento de Contratos? - ¿Calidad de la Burocracia Pública? Riesgos Macro: Volatilidad financiera, monetaria y fiscal ? ? ? Sólido Desarrollo Institucional Condiciones jurídicas consistentes con los fundamentos económicos Soluciones consensuadas y equitativas al conflicto distributivo Externalidades de Información de Coordinación “Drama de Sísifo” Memoria Institucional Reglas de juego estables Fallas de Mercado Preservación de sólidos equilibrios macro Mayor independencia de la política económica Preservar rasgos inéditos de la salida de la crisis ¿Política industrial activa? ¿Regímenes de incentivo a la inversión? ¿Entorno de baja inflación? ¿Economía sensiblemente más abierta?

Determinantes de la Inversión B. Costo del Financiamiento 3. Acceso a los Mercados Internacionales de Capitales Renegociación de la Deuda Pública Mayor Rentabilidad proyectada para el sector privado Evita el crowding out sobre el sector privado Reduce la prima de riesgo soberano

Determinantes de la Inversión B. Costo del Financiamiento 3. Acceso a los Mercados Internacionales de Capitales Renegociación de la Deuda Pública Mayor Rentabilidad proyectada para el sector privado Evita el crowding out sobre el sector privado Reduce la prima de riesgo soberano

Determinantes de la Inversión B. Costo del Financiamiento 4. Grado de Profundización Financiera Local Tasa de ahorro doméstica Reducir la dependencia de los flujo volátiles de ahorro externo Desarrollo Mercado Local de Capitales ? Instrumentos de financiamiento de largo plazo Intermediación Bancaria ? Unidad de cuenta del sistema Normativa Apropiada TCR competitivo y estable que coordina la inserción comercial y financiera La estrategia de inserción internacional Aumentos continuos de productividad ¿ Acuerdos comerciales? Nuevo contexto internacional: “enfermedad holandesa”: ¿Trade off entre equidad y competitividad?

Determinantes de la Inversión B. Costo del Financiamiento 4. Grado de Profundización Financiera Local Tasa de ahorro doméstica Reducir la dependencia de los flujo volátiles de ahorro externo Desarrollo Mercado Local de Capitales ? Instrumentos de financiamiento de largo plazo Intermediación Bancaria ? Unidad de cuenta del sistema Normativa Apropiada TCR competitivo y estable que coordina la inserción comercial y financiera La estrategia de inserción internacional Aumentos continuos de productividad ¿ Acuerdos comerciales? Nuevo contexto internacional: “enfermedad holandesa”: ¿Trade off entre equidad y competitividad?