кор Антикризисное управление.ppt

- Количество слайдов: 155

Антикризисное управление

Содержание дисциплины Тема 1. Общая характеристика кризисных явлений в экономике 1. 1 Понятие «кризис» . Кризис как стадия экономического цикла Исторический аспект развития кризисов Ø 1. 2 Причины возникновения кризисов. Возможные последствия Ø Ø 1. 3 Классификации экономических кризисов Тема 2. Государственное регулирование кризисных ситуаций 2. 1 Государственное антикризисное управление 2. 2 Мониторинг антикризисных действий на региональном и муниципальном уровне управления Ø 2. 3 Законодательство о банкротстве Ø Ø

Ø Ø Ø Ø Ø Тема 3. Методология антикризисного управления 3. 1 Сущность антикризисного управления. Свойства системы антикризисного управления 3. 2 Стратегические аспекты антикризисного управления 3. 3 Внешние сигналы о возможных изменениях состояния фирмы Тема 4. Диагностика кризисных ситуаций 4. 1 Условия обеспечения платежеспособности организации 4. 2 Прогнозирование с использованием количественных методов (эконометрическое моделирование, построение регрессионных моделей) 4. 3 Диагностика финансового состояния предприятия (анализ и оценка имущественного положения предприятия, анализ и оценка ликвидности и платежеспособности). 4. 4 Диагностика внешней среды

Тема 5. Инструменты антикризисного управления организацией и реализация антикризисной стратегии Ø 5. 1 Управление финансовыми потоками Ø 5. 2 Бизнес планирование финансового оздоровления Ø Тема 6. Роль инвестиций и инноваций в антикризисном управлении Ø 6. 1 Инвестиции как важнейший фактор устойчивого развития Ø 6. 2 Интегральные показатели инвестиционной деятельности Ø

Тема 1. Общая характеристика кризисных явлений в экономике 1. 1 Понятие «кризис» . Кризис как стадия экономического цикла. Исторический аспект развития кризисов Развитие социально экономических систем Развитие предприятия – процесс накопления положительных изменений, который приводит к повышению эффективности выполнения им своих функций, решения задач и достижения поставленных целей. Ø Развитие страны (региона, МО) повышение эффективности деятельности, направленное на достижение главной цели цивилизованного государства — повышение уровня и качества жизни населения. Включает рост качественных и количественных показателей экономики и других сфер жизнедеятельности. Ø

Индекс развития человеческого потенциала как один из методов оценки качества жизни Индекс развития человеческого потенциала (ИРЧП) — интегральный показатель, рассчитываемый ежегодно для межстранового сравнения и измерения уровня жизни, грамотности, образованности и долголетия как основных характеристик человеческого потенциала исследуемой территории. Ø Уровень жизни (уровень благосостояния) — уровень материального благополучия, характеризующийся объёмом реальных доходов на душу населения и соответствующим объёмом потребления. Ø

, но при")

Ø Россия заняла 50 место вместо прежнего 65 го (в 2011 г), но при этом впереди неё оказались две страны (Сейшельские Острова и Антигуа и Барбуда) Ø ИРЧП страны вырос с 0, 751 в 2011 г. до 0, 79 в 2014 г.

Список стран с очень высоким индексом развития человеческого потенциала

")

В рамках синергетического подхода развитие субъекта — это процесс его самоорганизации (общество, предприятие, организация) на базе роста уровня и качества человеческого капитала (Корчагин Ю. А. д. ф. м. н. , директор Центра исследований региональной экономики) Ø Суммирующий эффект взаимодействия двух или более факторов. Ø Их действие существенно превосходит эффект каждого отдельного компонента в виде их простой суммы. 2+2=5 Ø

Модель структуры человеческого капитала

Ø Примеры целей стратегического развития Ø Пример 2. Стратегия социальноэкономического развития Владимирской области до 2027 года Ø Повышение качества жизни населения до уровня не ниже среднего по ЦФО на основе использования геополитических преимуществ региона, реализации его промышленного, научного и рекреационного потенциала.

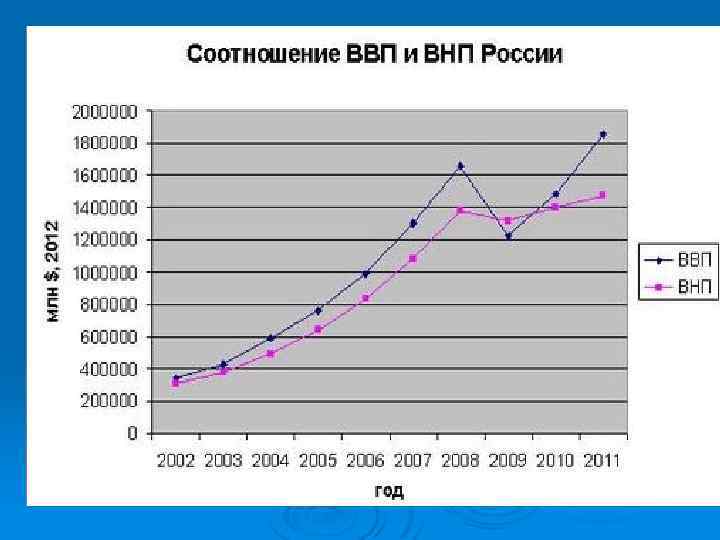

Экономический рост — рост ВВП на душу населения 143, 3 млн Ø ВВП макроэкономический показатель, отражающий рыночную стоимость всех конечных товаров и услуг, произведённых за год во всех отраслях экономики на территории государства для потребления, экспорта и накопления. Ø Ø ВВП+1%=ВНП Ø ВНП=С+G+X+I

Социально экономические системы подвержены изменениям. Различают адаптационные и бифуркационные механизмы системных изменений объекта. Ø Адаптационные — это постепенные, эволюционные и целенаправленные изменения под воздействием внутренних и внешних факторов. Ø Бифуркационные изменения — катастрофические, радикальные, революционные изменения с огромными рисками и с неизвестными последствиями. Бифуркации это сильно неравновесные состояния системы, из которых она может перейти в одно из нескольких возможных Ø вероятностных состояний. Ø Ø ПРИМЕР. В России бифуркационные изменения имели место в первой половине 1990 гг. Ø Шоковая терапия ( быстрый отпуск цен, либерализация внутренней и внешней торговли, ускоренная приватизация, банкротство нерентабельных предприятий, снижение государственных расходов). Ø

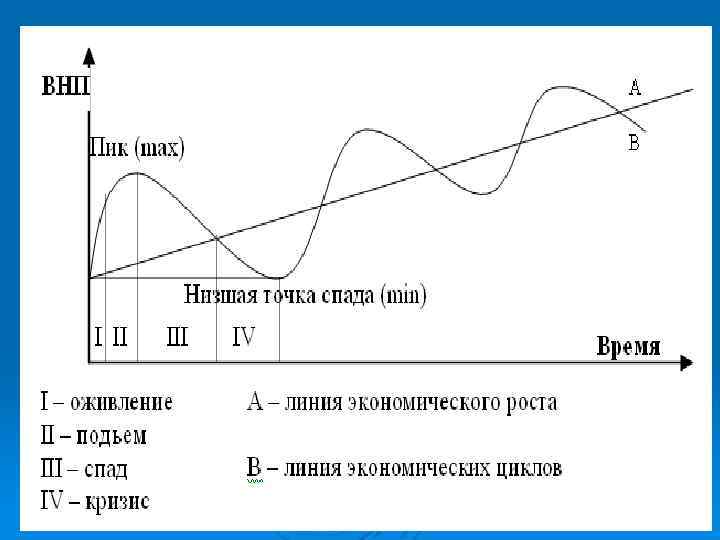

Ø Цикличность можно определить как движение экономики от одного макроэкономического равновесия к другому Ø Экономический цикл – периодические колебания экономической активности общества, промежуток времени от начала одного кризиса до начала другого

Характеристика стадий экономического цикла

")

Классификация экономических циклов (1)

циклы Н. Д. Кондратьева (сроком в 40 60 лет, движущей")

Классификация экономических циклов (2) циклы Н. Д. Кондратьева (сроком в 40 60 лет, движущей силой которых являются изменения в технологии производства и инновации) циклы Саймона Кузнеца (их продолжительность ограничивается 20 годами, а движущими силами являются радикальные изменения в воспроизводственной структуре производства) Ø !ВВП, 1971 Нобелевская премия циклы К. Джаглера (с периодичностью 7 11 лет как итог взаимодействия денежно кредитных факторов) Ø циклы Дж. Китчина (продолжительностью в 3 5 лет, генерируемые динамикой относительной величины запасов товарно материальных ценностей на предприятиях) Ø частные хозяйственные циклы, охватывающие период от 1 до 12 лет и существующие в связи с колебаниями инвестиционной активности Ø

Основные факторы, влияющие на цикличность

Сущность экономического кризиса Противоположными понятиями развитию субъекта являются: Ø кризис Ø упадок Ø деградация Ø депрессия Ø стагнация (застой в производстве) Ø стагфляция (застой в экономике при одновременном росте инфляции) Ø спад производства

Ø Греческое слово «кризис» означает решение. Ø Китайский иероглиф «кризис» состоит из двух символов. Ø Кризис — это изменение негативное, глубокое и часто Один означает «опасность» , другой «возможность» . неожиданное, но одновременно несущее в себе новые возможности для развития.

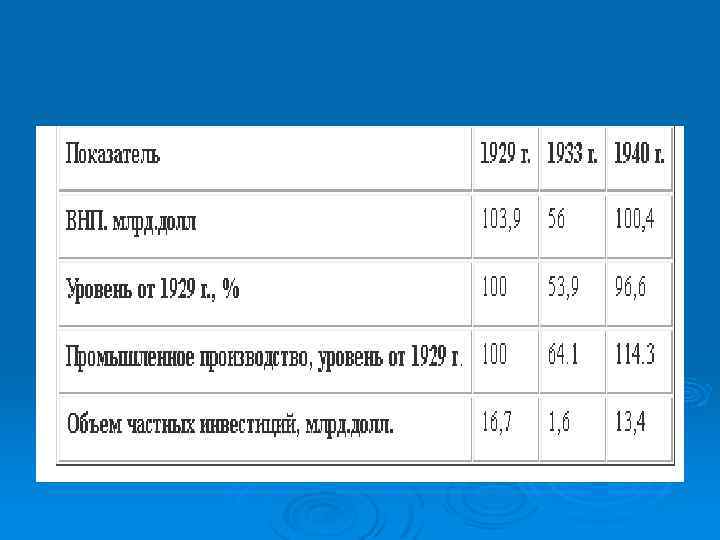

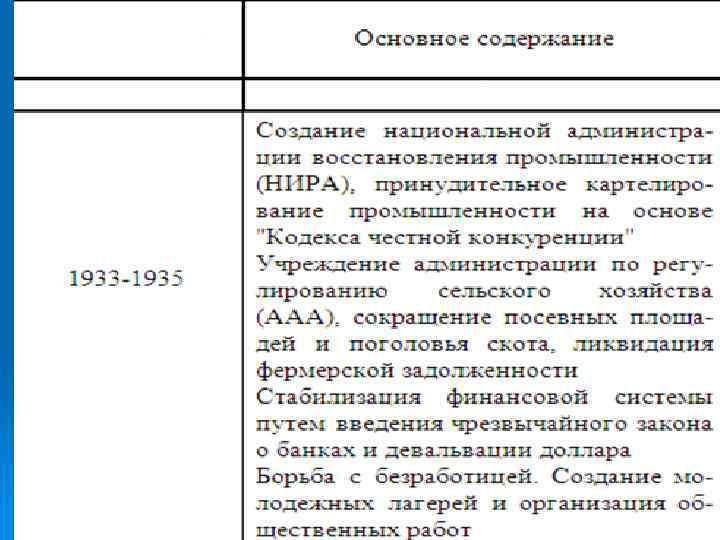

Исторический аспект развития кризисов Ø Первый экономический кризис произошел в Англии в 1825 г. , где к тому времени капитализм стал господствующим строем Ø Следующий кризис в 1836 г. охватил Великобританию и США Ø Кризис 1847 г затронул почти все страны Европы Ø Первый мировой экономический кризис относится к 1857 г. который был самым глубоким со времени начала капиталистического развития Кризис 1873 1878 гг. охватил большинство европейских стран и США и превзошел все предыдущие по своей продолжительности Ø Кризис 1929— 1933 гг. Ø Кризис 2008 2009 гг. Ø

Ø США в годы Великой депрессии Американская экономика ставила антирекорды: спад промышленного производства от пика до дна, по месячным данным, равнялся 56 процентам, что было больше, чем в любой другой стране, охваченной кризисом; импорт сократился на 80%; число безработных среди трудоспособного населения достигло 85%, а их численность превысила 13 миллионов человек; металлургическая промышленность США работала всего на 12% своих мощностей.

вводит практику прямых обращений к рядовым")

Ø Ø Франклин Рузвельт (1932 избран, 4 срока) вводит практику прямых обращений к рядовым американцам с разъяснением действий правительства. В 1933 г. , через неделю после вступления в должность, Ф. Рузвельт выступил по радио со своей первой «беседой у камина» . Новый курс означал отказ от невмешательства государства в экономику и переход к активному государственному регулированию. В ходе радиообращений он объяснял причины создания многих программ «Нового курса» Джон Мейнард Кейнс «Общая теория занятости, процента и денег»

, вследствие которых")

Причины возникновения кризисов. Возможные последствия Причины кризиса – события (явления, процессы), вследствие которых возникают кризисы Ø Ø Точки зрения экономических школ на причины кризисов Ø 1. Неоклассическая школа ( М. Фридман) недопотребление населения, вызывающее перепроизводство.

— американский экономист, лауреат Нобелевской")

Ø Ми лтон Фри дман 1912, США — 2006) — американский экономист, лауреат Нобелевской премии 1976 года «за достижения в области анализа потребления, истории денежного обращения и разработки монетарной теории, а также за практический показ сложности политики экономической стабилизации» .

банковского кредита (Хоутри и др. ).")

2. Денежная теория, которая объясняет цикл экспансией (сжатием) банковского кредита (Хоутри и др. ). Ø Хоутри (Hawtrey) Ралф Джордж (1879 1975) Ø l английский экономист, представитель кембриджской школы политической экономии. Разрабатывал современную теорию циклов и кризисов, методы кредитно денежной политики. Изменение процентной ставки и размеров кредита рассматривал как основной инструмент управления инвестиционным процессом, стабилизации экономического цикла, достижения сбалансированного экономического роста.

. Ø Йозеф Алоиз")

3. Теория нововведений, объясняющая цикл использованием в производстве важных нововведений (Шумпетер). Ø Йозеф Алоиз Шумпетер (18831950) австрийский экономист и социолог, известный историк экономической мысли. Ø

4. Психологическая теория, трактующая цикл как следствие охватывающих население волн пессимистического и оптимистического настроения. Ø ПИГУ, АРТУР СЕСИЛ (Pigou, Arthur Cecil) (1877– 1959), английский экономист. признавая роль государства в решении социальных проблем, Пигу был приверженцем свободной конкуренции в экономике и ограничивал пределы государственного вмешательства в экономическую жизнь, выступал против государственного регулирования цен и распределения ресурсов. Ø Ø 5. Теория недопотребления, усматривающая причину цикла в слишком большой доле дохода, идущей богатым и бережливым людям, по сравнению с тем, что может быть инвестировано

Ø 6. Теория чрезмерного инвестирования, сторонники которой полагают, что причиной рецессии является скорее чрезмерное, чем недостаточное инвестирование Фри дрих А вгуст фон Ха йек (1899, 1992, ) — австрийский экономист и философ, представитель новой австрийской школы, сторонник либеральной экономики и свободного рынка. В 1974 году Фридрих получил Нобелевскую премию в области экономики «за свою исследовательскую работу по теории денег и экономическим колебаниям, а также проникновение в анализ взаимосвязи экономических, социальных и институциональных явлений» .

. Ø Уильям Стэнли")

Ø 7. Теория солнечных пятен — погоды — урожая (Джевонс, Мур). Ø Уильям Стэнли Джевонс (1835 1882, ) — английский экономист, статистик и философ логик.

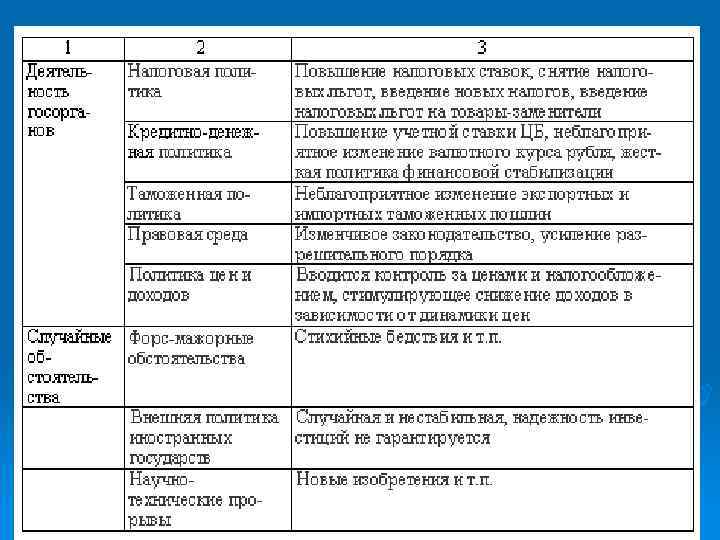

Причины кризисов Объективные связаны с Внешние связаны с тенденциями циклическими потребностями макроэкономического развития модернизации и реструктуризации экономических систем Субъективные — отражают ошибки в управлении Внутренние — связаны с внутриорганизационными проблемами Природные характеризуют экстремальные природно климатические условия Случайные — кризис как результат случайных явлений, процессов Закономерные регулярно повторяющиеся, устойчивые, прогнозируемые

Причинами кризисного развития является синтез внутреннего состояния системы и действия внешних факторов. Внешние причины ( войны, революции и политические потрясения, темпы роста населения и его миграция, открытие золотых месторождений, волны НТП, дающие экономической системе импульс для движения и т. п. )

Анализ потоков денежных средств CASHFLOW

периодические, которые")

Классификации экономических кризисов Ø Ø Ø Виды экономических кризисов 1. Регулярные (циклические) периодические, которые повторяются с определенной закономерностью, дают начало новому циклу, в ходе которого экономика последовательно проходит четыре фазы и подготавливает базу для последующего кризиса. Они характерны тем, что охватывают все сферы экономики, достигая большой глубины и продолжительности. 2. Нерегулярные: промежуточные (не дает начала новому циклу, а прерывает на некоторое время течение фазы подъема или оживления). частичные (охватывает не всю экономику, а какую либо сферу общественного воспроизводства Пр. банковский кризис) отраслевые (охватывает одну из отраслей народного хозяйства) 3. Структурный кризис является нарушением закона пропорционального развития общественного производства. Это проявляется в серьезных диспропорциях между отраслями, с одной стороны, и выпуском важнейших видов продукции в натуральном выражении, необходимых для сбалансированного развития экономики.

Рост оборонной нагрузки. Созданный в СССР потенциал ВПК к концу 80 х годов превосходил потенциал гражданского машиностроения в 2 3 раза. Ø Он включал: высококвалифицированные кадры (9 10 млн. человек); мощный производственный аппарат высокого уровня, оцениваемый в 120 140 млрд. руб. ; развитую базу НИОКР (расходы на оборонные НИОКР в 5 7 раз превышали уровень гражданских). Ø С одной стороны, начиная с 60 х годов советская экономика испытывала постоянное давление военных расходов, которое нарастало в 70 е годы и достигло особо крупных масштабов в 1981 1985 гг. По оценке, в первой половине 80 х годов среднегодовые темпы прироста выпуска вооружений опережали темпы прироста машиностроительной продукции в 2, 4 раза. К концу 80 х годов доля расходов на оборону в ВВП, с учетом фактических затрат на производство вооружений, составила около 15%, в то время как в США 5 6%. Ø

Внешние факторы, воздействующие на предприятия реального сектора экономики в период финансово экономического кризиса и последствия

Типы организационных кризисов Кризис ликвидности означает реальную потерю платежеспособности. Может закончиться ликвидацией предприятия, поэтому нужны срочные меры по выходу из кризиса. Ø Кризис успеха (результатов деятельности) характеризуется негативным отклонением фактического состояния от запланированного. Например, по показателям продаж, денежных поступлений, прибыли, рентабельности, затрат и т. д. Ø Кризис стратегии Положение предприятия в данный момент времени может казаться вполне удовлетворительным, но начинают происходить сбои в развитии предприятия, снижается потенциал успеха, ослабевают защитные возможности в конкурентной борьбе. Ø Намечающийся разрыв между вероятными и желаемыми результами может быть изменен путем коррекции стратегических ориентиров (выход на новые рынки, технологические инновации). Ø

Тема 2. Государственное регулирование кризисных ситуаций Государственное регулирование призвано стимулировать позитивные социально экономические процессы, ограничивать и парализовывать возможные антисоциальные последствия действий стихийно рыночных сил, страховать общество от них. нормативно-законодательная деятельность Гражданский кодекс Российской Федерации (ГК РФ) Федеральный закон от 26 октября 2002 г № 127 ФЗ «О несостоятельности (банкротстве) предприятий» - определение направленной финансовой и социальной политики, Ø Ø Ø Ø - перераспределение дохода: в целях осуществления стратегии социальной политики государство должно регулировать систему рыночных отношений, что позволит решать проблемы, связанные с несостоятельностью рынка и организовать процесс перераспределения доходов ( содействие малому бизнесу, инновационной активности предприятий и конкурентоспособности страны на мировом рынке). .

предприятий»")

Федеральный закон от 26 октября 2002 г. № 127 ФЗ «О несостоятельности (банкротстве) предприятий» несостоятельность (банкротство) (далее также банкротство) признанная арбитражным судом неспособность должника в полном объеме удовлетворить требования кредиторов по денежным обязательствам, о выплате выходных пособий и (или) об оплате труда лиц, работающих или работавших по трудовому договору, и (или) исполнить обязанность по уплате обязательных платежей; Ø финансовое оздоровление процедура, применяемая в деле о банкротстве к должнику в целях восстановления его платежеспособности и погашения задолженности в соответствии с графиком погашения задолженности; Ø

Статья 3. Признаки банкротства Юридическое лицо считается неспособным удовлетворить требования кредиторов по денежным обязательствам, о выплате выходных пособий и (или) об оплате труда лиц, работающих или работавших по трудовому договору, и (или) исполнить обязанность по уплате обязательных платежей, если соответствующие обязательства и (или) обязанность не исполнены им в течение трех месяцев с даты, когда они должны были быть исполнены.

Основные мероприятия государственной антикризисной политики

Инструменты денежно кредитной политики: Ø изменение величины норматива обязательных резервных требований Ø изменение учетной ставки Ø операции на открытом рынке (купля продажа государственных ценных бумаг)

Ставка рефинансирования

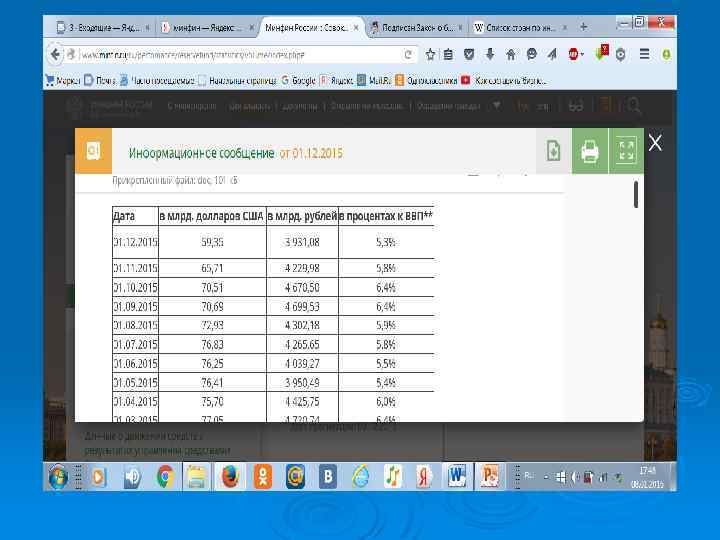

Совокупный объем средств Резервного фонда 01. 02. 2013 - 2 589, 45

Резервный фонд является частью средств федерального бюджета. Фонд призван обеспечивать выполнение государством своих расходных обязательств в случае снижения поступлений нефтегазовых доходов в федеральный бюджет. Ø Резервный фонд способствует стабильности экономического развития страны, уменьшая инфляционное давление и снижая зависимость национальной экономики от колебаний поступлений от экспорта невозобновляемых природных ресурсов. Ø Резервный фонд фактически заменил собой Стабилизационный фонд Российской Федерации. В отличие от Стабилизационного фонда Российской Федерации помимо доходов федерального бюджета от добычи и экспорта нефти источниками формирования Резервного фонда также являются доходы федерального бюджета от добычи и экспорта газа. Ø

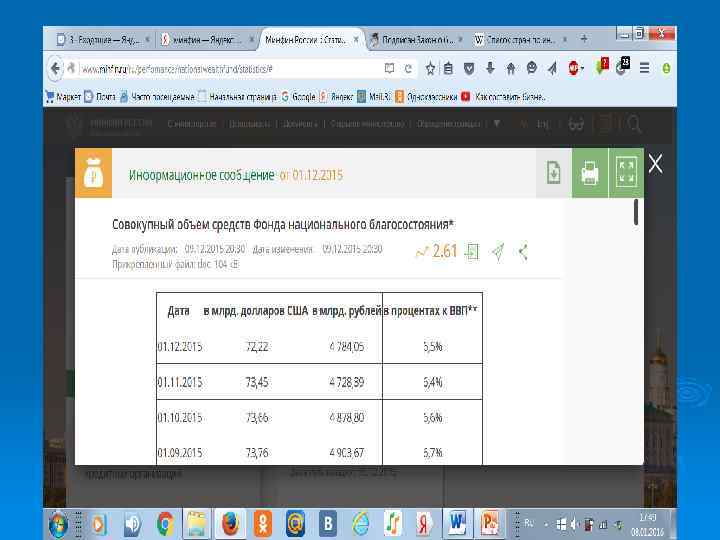

Фонд национального благосостояния является частью средств федерального бюджета. Фонд призван стать частью устойчивого механизма пенсионного обеспечения граждан Российской Федерации на длительную перспективу. Целями Фонда национального благосостояния являются обеспечение софинансирования добровольных пенсионных накоплений граждан Российской Федерации и обеспечение сбалансированности (покрытие дефицита) бюджета Пенсионного фонда Российской Федерации. 01. 02. 2013 2 678, 63

Объем государственного внутреннего долга млрд. руб. Внутренний долг государственный — финансовые обязательства государства, возникающие в связи с привлечением для выполнения государственных программ и заказов средств негосударственных организаций и населения страны. Государственный долг США— $15, 7 трлн.

Тема 3. Методология антикризисного управления Ø Антикризисное управление — это совокупность методов, приемов, позволяющих распознавать кризисы, осуществлять их профилактику, преодолевать их негативные последствия, сглаживать течение кризиса. Ø Антикризисное управление — это процесс предотвращения или Ø преодоления кризиса организации. Ø Решение первой задачи антикризисного управления предотвращение кризиса предполагает всесторонний, системный и стратегический подход к анализу и разрешению возникающих проблем (антикризисное управление в широком возникающих проблем смысле). Ø Антикризисное управление в узком смысле — это предотвращение банкротства предприятия, восстановление его платежеспособности. Это управление в условиях конкретной кризисной ситуации, оно направлено на вывод предприятия из данной кризис ной ситуации и восстановление его конкурентоспособности.

Управление сложными системами априори является антикризисным на всех этапах функционирования и развития. Ø Антикризисное управление можно определить как систему управленческих мер и решений по диагностике, предупреждению, нейтрализации и преодолению кризисных явлений и их причин на всех уровнях экономики. Ø

Ø Методология антикризисного управления Цель антикризисного управления — нейтрализация наиболее опасных явлений. Ø Основной принцип антикризисного управления — постоянный мониторинг внутренней и внешней среды организации с целью раннего обнаружения надвигающейся угрозы кризиса; своевременное улавливание сигналов, свидетельствующих о возможном ухудшении положения предприятия на рынке, его конкурентного статуса. Ø

Этапы антикризисного управления Ø Ø Ø анализ внешней среды; познание экономического механизма возникновения кризисной ситуации — создание системы сканирования внешней внутренней среды с целью раннего обнаружения сигналов приближения кризиса; стратегический контроллинг фирмы (система обеспечения долгосрочного существования фирмы на рынке) и выработка стратегии предотвращения ее несостоятельности; выживание фирмы на рынке позволяет поддерживать своевременное зарождение очередного цикла конкурентного преимущества как реакцию на сигналы о возможной утрате существующего конкурентного преимущества; оперативная оценка и анализ финансового состояния фирмы и выявление возможности наступления несостоятельности (банкротства) — оперативный контроллинг; разработка предпочтительной политики поведения в условиях наступившего кризиса и вывода из него фирмы; постоянный учет рисков предпринимательской деятельности и выработка мер по его снижению.

Внешние сигналы о возможных изменениях состояния фирмы

Контроллинг в стратегическом процессе

Ø Оперативный контроллинг рассматривает параметры деятельности отдельных работников и отдельных подразделений в отрыве от работы организации в целом, то предметом стратегического контроллинга является показатели, сбалансированные по горизонтали управления организацией (показатели, согласованные на непротиворечивость между подразделениями организации) и ориентированные на достижение стратегических целей развития организации.

Сбалансированная система показателей Ø ССП изначально виделась разработчикам в качестве механизма контроля развития компании как стратегического, так и тактического. В настоящее время она превратилась в полноценную систему управления, не потеряв своих контрольных функций.

Декомпозиция стратегии организации в ССП

Ø Ø Ø Ø В проекции финансов используются различные показатели, характеризующие рентабельность, размеры дохода и прибыли компании. Показателями клиентской проекции являются: доля рынка, сохранение увеличение клиентской базы; удовлетворение потребностей и прибыльность клиента. Клиентский капитал представляет собой оценку потенциального дохода компании. Показатели проекции внутренних бизнес процессов используются в системах управления инновациями, качеством и обслуживанием. (1. издержки на НИОКР, время разработки новых продуктов, рентабельности новых моделей 2. мониторинг трудоемкости и технических параметров продукта 3. уровень сервиса (процент своевременно выполненных заказов, средний срок выполнения, количество обращений за дополнительными консультациями) Сравнение следует проводить как с прежними результатами компании, так и достижениями конкурентов, используя бенчмаркинг

— это механизм сравнительного анализа эффективности")

Ø Бенчмаркинг (от англ. benchmark, "начало отсчета", "зарубка") — это механизм сравнительного анализа эффективности работы одной компании с показателями других, более успешных, фирм. Ø Бенчмаркинг — это непрерывный поиск новых идей и последующее использование их на практике.

Виды бенчмаркинга Ø Бенчмаркинг процессов; Ø Бенчмаркинг производительности; Ø Стратегический бенчмаркинг.

Основные этапы бенчмаркинга

Пример. Основные бизнес процессы для сравнения в бенчмаркинге для коммерческого банка

Ø Ø В проекции обучения и развития основное внимание уделяется сотрудникам компании. Традиционные методы контроля в рамках данной проекции представлены бальными оценками удовлетворенности персонала, анализом текучести кадров, производительности труда, числа выдвинутых и внедренных предложений на одного научного сотрудника или работника вообще и т. п. Использование персоналом современных средств управления и коммуникации( доля внутренних и внешних коммуникации с использованием электронных сетей Интернет и интранет портал). косвенные методы (учитывая дополнительный доход, получаемый на единицу затрат после подготовки и переобучения персонала).

элементами системы антикризисного управления на предприятии являются следующие: Ø Диагностика причин возникновения кризисных ситуаций в экономике и финансах предприятия. Ø Комплексный анализ финансово экономического состояния предприятия для установления методов его финансового оздоровления. Ø Бизнес планирование финансового оздоровления предприятия. Ø Выработка процедур антикризисного управления и контроль их реализации. Ø

Основные свойства системы антикризисного управления Ø Ø Ø гибкость и адаптивность, основывающиеся на отслеживании слабых сигналов о наступающей кризисной ситуации, мобильности и динамичности использования ресурсов (резервов), высокой скорости принятия и реализации решений; высокая целенаправленность действий за счет концентрации ресурсов на основе проектного управления; диверсификация управления и снижение уровня централизма в управлении, матричные организационные структуры; тщательный отбор людей, способных эффективно действовать в условиях высокой неопределенности, нехватки ресурсов и времени; сильная мотивация управленческой команды и персонала на проведение изменений, командная работа.

Командообразование Ø Ø Ø Ø Team – building это: эффективный инструмент управления персоналом, позволяющий развить командный дух в работе сотрудников компании; дает возможность выявить и реализовать личностный потенциал сотрудников; указывает на ошибки в общении, порождающие взаимное непонимание между членами рабочего коллектива компании; помогает найти варианты решения конфликтных ситуаций; развивает способность принимать решения в критических и нестандартных ситуациях; воспитывает в сотрудниках доверие к компании и друг к другу, приверженность целям компании; метод нематериальной мотивации персонала, который позволяет сотрудникам почувствовать внимание компании к каждому ее сотруднику.

Ø Команда автономный самоуправляемый коллектив профессионалов, способный оперативно, эффективно и качественно решать поставленные перед ним цели и задачи. Ø Этапы формирования команды

Антикризисный менеджмент Ø Ø Ø Ø Ø включает в себя, как считают специалисты Государственного университета управления, следующие элементы. 1. Диагностика финансового состояния. Оценка бизнеса: недвижимости (в том числе земли), машин и оборудования, ценных бумаг, нематериальных активов (в том числе интеллектуальной собственности). Анализ финансового состояния. 2. Маркетинг. 3. Инвестиции: собственные и привлеченные. 4. Управление персоналом. 5. Производственный менеджмент (оперативное управление производством). 6. Процедуры банкротства.

При антикризисном управлении бизнес план называется планом финансового оздоровления предприятия. В данном случае он направлен на восстановление платежеспособности и поддержание эффективной деятельности предприятия. План финансового оздоровления предприятия базируется на выбранной стратегии. Его задача — определить основные направления работ и общую эффективность. Для потенциальных инвесторов такой бизнес план служит ориентиром при выборе объектов инвестирования, для самих предприятий — основой для разработки более конкретных плановых документов: планов маркетинга, производственных планов, графиков работ и т. д.

Факторы, определяющие эффективность антикризисного управления Ø Ø Ø Ø Ø профессионализм антикризисного управления и специальную подготовку кадров; искусство управления, данное природой и приобретенное в; процессе подготовки; методологию разработки рискованных решений; анализ ситуации и прогнозирование тенденций; корпоративность персонала понимание и принятие всеми работниками целей организации и проводимых изменений; опору на лидерство; оперативность и гибкость управления; стратегию и качество антикризисных программ; человеческий фактор; мониторинг кризисных ситуаций.

Тема 4. Диагностика кризисных ситуаций 4. 1 Бухгалтерский баланс. Условия обеспечения платежеспособности организации Общая структура бухгалтерского баланса Вложения капитала в активе Источники капитала В основных средствах В оборотных средствах, в том числе: В производстве В расчетах Убытки Собственный капитал Заемный капитал

(здания, оборудования, сооружения, транспорт, долговременные финансовые вложения в уставные фонды других")

Основные средства (фонды) (здания, оборудования, сооружения, транспорт, долговременные финансовые вложения в уставные фонды других предприятии, в долгосрочные ценные бумаги (акции, облигации). Ø Оборотные средства в производстве — это капитал, который размещен в производственном процессе: в запасах, незавершенном производстве, в малоценном инвентаре, в готовой продукции на складе. Средства в производстве служат для непосредственного создания прибыли. Ø Средства в расчетах отвлеченные средства: отгруженная и неоплаченная продукция, авансы и ссуды кому то, краткосрочные финансовые вложения, средства в кассе, в чековых книжках и т. п. Это то, что предприятие отпустило в долг своим должникам, или дебиторам. Ø

Ø Ø Оборот производственный цикл, который начинается вложениями в производство в виде запасов и завершается реализацией продукции, расчет, появляется прибыль. Выручка = возмещение ранее понесенных затрат на производство + заложенные в цене обязательные платежи в бюджет и во внебюджетные фонды + прибыль предприятия Балансовая прибыль – разность между выручкой от реализации и всеми видами затрат и убытков. Чистая прибыль – остаток прибыли после вычета налогов и обязательных платежей.

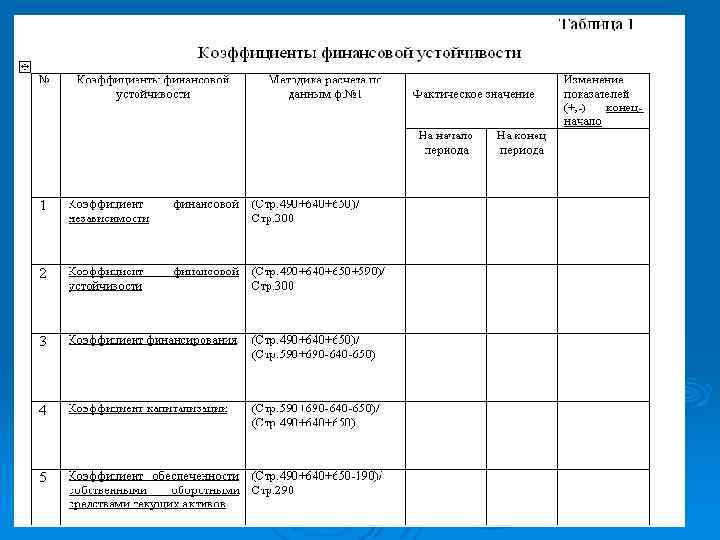

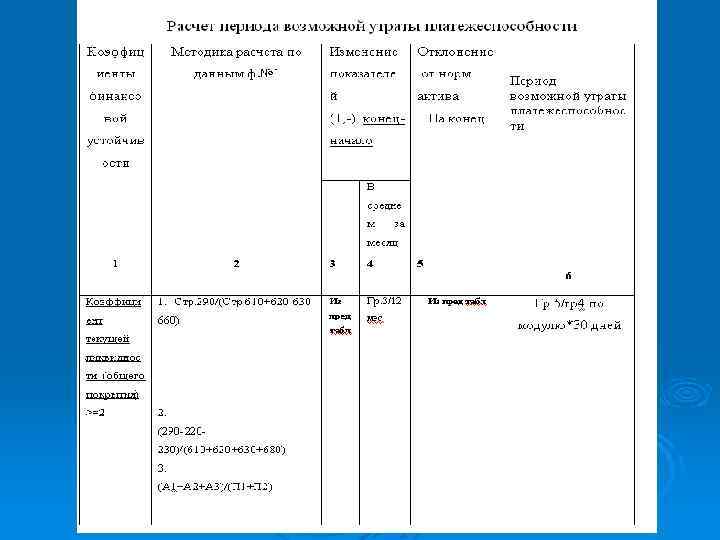

4. 3 Диагностика финансового состояния предприятия (анализ финансовой устойчивости, анализ и оценка ликвидности и платежеспособности). Анализ финансовой устойчивости Ø Финансово устойчивая организация характеризуется состоянием и структурой активов предприятия и обеспеченностью их источниками покрытия, в частности состоянием основных, оборотных средств и показателями финансовой независимости, которые могут быть представлены через соотношения различных видов средств и источников, т. е. в виде коэффициентов.

Коэффициенты, позволяющие изучить финансовую устойчивость организации Ø Ø Ø 1. Коэффициент финансовой независимости (автономии, концентрации собственного капитала) рассчитывается как отно шение собственных источников к итогу баланса и показывает, какая часть имущества организации сформирована за счет соб ственных средств: Собственные средства/ Валюта баланса 2. Коэффициент финансовой устойчивости рассчитывается как отношение устойчивых пассивов собственных средств и долгосрочных займов и кредитов, к итогу баланса; показывает, какая часть имущества организации сформирована за счет пер манентного капитала (капитала, приравненного к собственному): (Собственные средства + Долгосрочные займы и кредиты)/ Валюта баланса 3. Коэффициент финансирования рассчитывается как отноше ние собственных источников к заемным и показывает размер собственных средств, приходящихся на единицу заемных источников: Собственные источники/ Заемные источники

")

Ø Ø Ø 4. Коэффициент капитализации (финансовой активности, фи нансового риска, плечо финансового рычага) рассчитывается как соотношение заемных и собственных средств и показывает размер заемных средств, приходящихся на единицу собственных: Заемные источники/ Собственные источники 5. Коэффициент обеспеченности собственными оборотными средствами текущих активов рассчитывается путем деления соб ственных средств в обороте на стоимость оборотных средств и показывает, какая часть оборотных средств сформирована за счет собственных источников: (Собственные средства Внеоборотные активы ) /Оборотные средства 6. Коэффициент обеспеченности собственными оборотными средствами запасов и затрат (материальных оборотных средств) рассчитывается как отношение собственных средств в обороте к материальным оборотным средствам и показывает, какая часть материальных оборотных средств сформирована за счет собствен ных источников: (Собственные средства Внеоборотные активы)/ Материальные оборотные средства

Ø Ø Ø Ø 7. Индекс постоянного актива рассчитывается как отноше ние внеоборотных активов к общей сумме собственных средств и показывает долю иммобилизованных средств в собственных источниках: Внеоборотные активы/Собственные средства 8. Коэффициент маневренности собственного капитала рас считывается путем деления собственных средств в обороте на общую сумму собственных средств и показывает долю мобильных средств в собственных источниках: (Собственные средства Внеоборотные активы)/ Собственные средства 9. Коэффициент реальной стоимости имущества рассчиты вается как отношение общей стоимости основных фондов, производственных запасов и заделов незавершенного производства к стоимости имущества, характеризует производственный потен циал opганизации: (Основные средства + Сырье и материалы + Затраты в незавершенном производстве)/ активы 10. Коэффициент привлечения долгосрочных займов рассчитывается как отношение величины долгосрочных обязательств к собственным средствам и показывает долю долгосрочных займов и кредитов, обеспечивающих развитие предприятия в источниках, приравненных к собственным: Долгосрочные займы и кредиты/ ( Собственные источники + Долгосрочные займы и кредиты)

Все приведенные коэффициенты имеют самостоятельный смысл, вместе с тем они связаны между собой как показатели, характеризующие финансовую устойчивость организации, причем их уровни зависят от конкретных условий и характера деятельно сти и могут быть несопоставимы по разным предприятиям. Ø Эти коэффициенты (кроме коэффициента капитализации) находятся в прямой зависимости от изменения финансовой устойчиво сти, т. е. рост каждого из них подтверждает укрепление финансовой устойчивости. Но одновременный рост всех показателей невозможен, так как некоторые из них могут повышаться только за счет снижения других. Ø

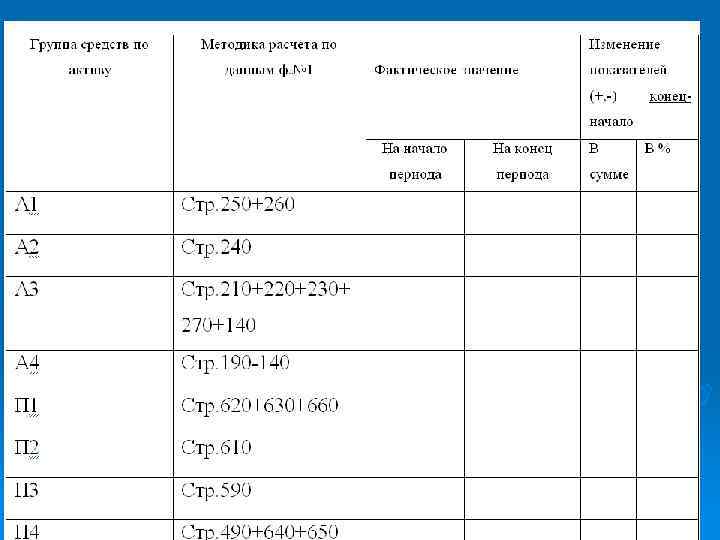

Анализ ликвидности баланса Ø Ø Ликвидность баланса характеризует способность предприятия быстро гасить свою задолженность как по общей сумме, так и по срокам наступления платежей и означает безусловную пла тежеспособность. Для анализа ликвидности баланса средства актива и источники пассива подразделяются на группы по срокам поступления средств и наступления платежей. При этом средства актива подразделяются по степени убывания ликвидности (скорости обращения в денежные средства) на четыре группы. Первая группа наиболее ликвидные активы А 1, включает денежные средства и краткосрочные финансовые вложения. Вторая группа быстро реализуемые активы А 2 включает дебиторскую задолженность, платежи по которой ожидаются в течение 12 месяцев после отчетной даты.

Третья группа медленно реализуемые активы А 3 включает материальные оборотные средства, налог на добавленную сто имость по приобретенным ценностям, дебиторскую задолжен ность, платежи по которой ожидаются более чем через 12 меся цев после отчетной даты, прочие оборотные активы и долгосроч ные финансовые вложения. Ø Четвертая группа трудно реализуемые активы А 4 включает внеоборотные активы без долгосрочных финансовых вложений. Ø

Ø Ø Ø Источники пассива подразделяются по нарастанию сроков наступления платежей также на четыре группы. Первая группа наиболее срочные обязательства П 1 включает кредиторскую задолженность участникам (учредителям) по выплате доходов, прочие краткосрочные обязательства. Вторая группа краткосрочные пассивы П 2 включает крат косрочные займы и кредиты. Третья группа долгосрочные пассивы П 3 включает долго срочные обязательства. Четвертая группа постоянные пассивы П 4 включает собственные средства организации, т. е. капитал и резервы, доходы будущих периодов и резервы предстоящих расходов.

Ø Ø Ø Ø На основе такого деления средств и источников их образова ния (или имущества и обязательств организации) определяются условия ликвидности баланса. 1. Условия абсолютной ЛИКВИДНОСТИ: А 1>=П 1 А 2>=П 2 А 3>=П 3 А 4<=П 4 Соотношения, определяющие абсолютную ликвидность ба ланса, учитывают платежеспособность, согласно которой денеж ные средства, краткосрочные финансовые вложения и краткос рочная дебиторская задолженность должны покрывать срочные обязательства организации, т. е. кредиторскую задолженность и краткосрочные займы и кредиты, а внеоборотные активы (ОС, НА)должны формироваться за счет собственных источников.

>=(П 1 +")

Ø 2. Условие текущей ликвидности: Ø (А 1 + А 2) >=(П 1 + П 2) Ø Соотношение, определяющее условие текущей ликвидности, отражает условие платежеспособности. Ø 3. Условие перспективной ликвидности: Ø А 3>=П 3.

")

Анализ платежеспособности организации Причины неплатежеспособности Ø Ø Ø Ø Ø 1. снижение (недостаточный рост) выручки затоваривание невозврат платежей за отгруженную продукцию ограничение доступа на рынок (запреты, квоты и т. п. ) 2. опрежающий рост обязательств неэффективные долгосрочные финансовые вложения предприятие загружает производство избыточными запасами, которые не увеличивают объем производства и выручки предприятие наращивает средства в расчетах предприятие несет убытки

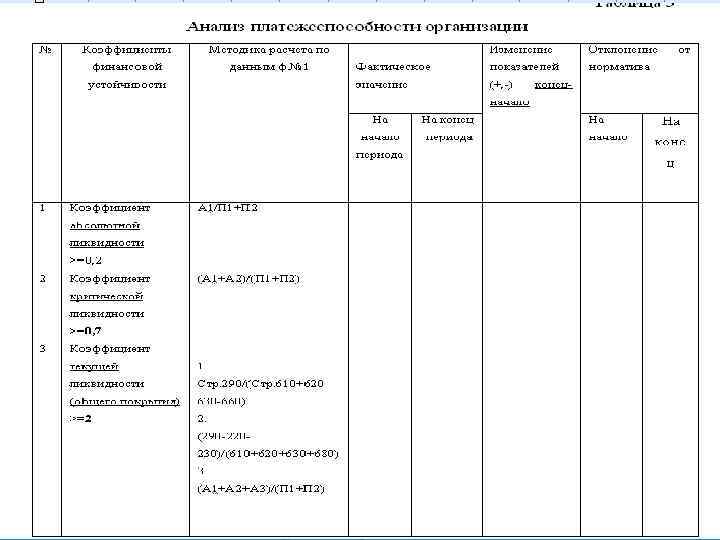

Изучение платежеспособности организации позволяет соизмерить наличие и поступление средств с платежами первой необ ходимости. Ø Платежеспособность организации характеризуется коэффициентами ликвидности, которые рассчитываются как отношения различных видов оборотных средств к величине срочных обязательств. Ø Каждый вид оборотных средств имеет свою ликвидность, а коэффициенты ликвидности показывают, какую часть краткосрочных обязательств организация может погасить в случае обращения конкретных видов оборотных средств в деньги. Ø

Ø Ø Различают следующие коэффициенты ликвидности, характеризующие платежеспособность: 1. Коэффициент абсолютной ликвидности А 1/П 1+П 2>=0, 2 Этот коэффициент показывает, какая часть срочных обязательств может быть погашена за счет имеющихся у организации наиболее ликвидных активов (денежных средств и краткосроч ных финансовых вложений). НИЖНИЙ предел этого КОЭффициента должен составлять 0, 2, т. е. не менее 20% срочных обязательств должно быть покрыто денежными средствами и краткосрочны ми финансовыми вложениями.

Ø (А")

2. Коэффициент критической ликвидности (промежуточного покрытия, финансового покрытия, платежеспособности и др. ) Ø (А 1+А 2)/(П 1+П 2) >=0, 7 Ø Этот коэффициент показывает, какая часть срочных обяза тельств организации может быть погашена за счет наиболее лик видных и быстрореализуемых активов (денежных средств, крат косрочных финансовых вложений и дебиторской задолженно сти, платежи по которой ожидаются в течение 12 месяцев после отчетной даты). Значение этого коэффициента не должно быть ниже 0, 7, т. е. не менее 70% срочных обязательств должно быть покрыто денежными средствами, краткосрочными финансовы ми вложениями и краткосрочной дебиторской задолженностью. Ø

Ø (А 1+А 2+А 3)/(П 1+П 2) >=2")

3. Коэффициент текущей ликвидности (общего покрытия) Ø (А 1+А 2+А 3)/(П 1+П 2) >=2 Ø Показывает, во сколько раз оборотные активы организации превышают ее срочные обязательства. Значение этого коэффициента не долж но быть ниже 2, т. е. срочные обязательства организации могут быть ниже стоимости ее оборотных активов не менее чем в 2 раза. Ø

Технология антикризисного управления включает в себя ряд последовательных шагов по реализации механизма воздействия на систему с целью предупреждения, смягчения и преодоления кризисов разных типов. Ø Менеджеру по антикризисному управлению важно иметь системное видение, уметь целиком охватить взглядом ряд взаимосвязанных проблем, которые, к примеру, могут привести организацию к банкротству, или резко ухудшить социальное положение людей. Ø

Антикризисная стратегия «агрессивного» роста концерна «Калина» на косметическом рынке Ø Ø КОНЦЕРН "КАЛИНА" - ОПТОВЫЕ ПОСТАВКИ КОСМЕТИКИ КАЛИНА НА ОПТИМАЛЬНЫХ УСЛОВИЯХ И ПО ОПТИМАЛЬНОЙ ОПТОВОЙ ЦЕНЕ Концерн "Калина" – один из ведущих российских производителей косметики и парфюмерии. Компания представлена в 10 товарных группах: средства для ухода за кожей; средства для ухода за полостью рта; средства по уходу за волосами; парфюмерно косметическая продукция для детей; мужская и женская парфюмерия, средства для и после бритья; декоративная косметика; синтетические моющие средства; туалетное и хозяйственное мыло; бытовая химия. В настоящее время КОНЦЕРН "КАЛИНА" является производителем косметики в России № 1, причем с большим отрывом от второго места. Косметика концерна "Калина" это огромный набор высококонкурентных товаров, которые представлены на полках косметических магазинов от Камчатки до Калининграда. Компания создала такие хорошо узнаваемые бренды косметики, как Чёрный жемчуг, Чистая линия, Сто рецептов красоты, Бархатные ручки среди средств по уходу за кожей; 32, Лесной Бальзам среди средств по уходу за полостью рта; Чистая линия среди средств по уходу за кожей и волосами и многие другие известные бренды. Концерн проводит масштабные рекламные компании, благодаря чему хорошо известен среди потребителей. Ø Ø

Российский рынок косметики растет на 10 15% в год и, по оценкам экспертов, будет расти такими темпами еще как минимум в течение пяти лет. Так как рынок растет, все крупных мировые игроки появились в России. Ø Через несколько лет косметический рынок стабилизируется. Под натиском иностранных компаний доля российских производителей на нем может сократиться с 50% до 20— 30%. Это стандартная ситуация для местных компаний в Европе. Понятно, что некоторые российские компании займут большую часть российской доли, остальные будут терять свои позиции на рынке. Ø В такой ситуации концерн «Калина» купил 30% голосующих акций и уставного капитала немецкой косметической компании полного цикла Dr Scheller Cosmetics AG, израсходовав на это 8 млн евро. Россиян не смутили ни убыточность немецкой фирмы, ни слабость ее брендов на российском рынке, ни наличие сильных конкурентов. Ø

Руководство «Калины» считает, что немецкая фирма органично дополняет бизнес концерна. Не придется самим запускать декоратив ную косметику, производство и продажа которой налажены у немцев, на что потребовались бы несколько лет и очень крупные вложения. Россияне не готовы покупать отечественную губную помаду и тушь для ресниц, средства по уходу за кожей в среднем ценовом сегменте, но покупают немецкие. Ø Имея мощную сбытовую сеть и умея продвигать товары на российском рынке (мерчандайзинг, реклама), «Калина» рассчитывает за три года сделать немецкие марки лидерами в своих сегментах российского рынка. Увеличить их продажи не только в России, но и на рынках СНГ, сделав немецкие косметические марки при быльными. Через некоторое время немецкая компания займется распростра нением российской продукции в Европе через свои каналы распреде ления. Концерн «Калина» предлагает качественный товар, соответст вующий всем европейским нормам и стандартам, по привлекательной цене. Небольшие партии косметики «Калины» уже продаются в Гер мании, Греции и в странах Балтии. Ø

и дистрибьюции. При этом")

Стратегия «агрессивного роста» предполагает сосредоточение сил на маркетинге (укреплении брендов) и дистрибьюции. При этом раз работка новых продуктов и их производство отдаются на аутсорсинг. Сегодня более половины продукции «Калины» выпускается по контракту на чужих мощностях, большей частью за рубежом: в Италии, Германии, Польше, Турции, Ирландии. Концерн поддерживает тесные отношения со всеми ведущими лабораториями мира, разрабатывающими рецептуры. Ø «Калина» наводит порядок в своем портфеле брендов. Из 100 своих локальных брендов продала 70, оставив за собой 30. Эти 30 она усиливает прежде всего интенсивной рекламой. «Калина» стремится занять новые сегменты рынка с помощью новых сильных брендов, не обязательно покупая или создавая их самостоятельно, но продавая. Ø Сейчас у «Калины» 3% рынка. Стратегия концентрации на брендах, возможно, позволит ей занять стандартную долю крупного мирового игрока — 5— 10% рынка. Ø

Тема 5. Инструменты антикризисного управления организацией и реализация антикризисной стратегии Ø Ø Ø Первое, с чего начинается выправление кризисной ситуации на предприятии, попавшем в трудное финансовое положение, — это построение эффективного финансового менеджмента. Ø Задачи финансового менеджмента в антикризисном управлении: формирование в необходимом объеме финансовых ресурсов; эффективное использование финансовых ресурсов; оптимизация денежного оборота; максимизация прибыли при заданном уровне финансового риска или минимизация финансового риска при планируемом уровне прибыли; обеспечение постоянного финансового равновесия.

потоками — это правление реальными деньгами в реальном режиме времени. Положительные")

Управление финансовыми (денежными) потоками — это правление реальными деньгами в реальном режиме времени. Положительные потоки, или притоки, отражают поступление денег на предприятие, отрицательные потоки, или оттоки, — выбытие или расходование денег предприятием. Ø Разница между валовыми прито ками и оттоками денежных средств за определенный период времени называется чистым денежным потоком (Cash Flow). Он может быть положительным (притоком) или отрицательным (оттоком). Ø

")

Все денежные потоки предприятия объединяются в три группы: Ø от основной (операционной или производственной) деятельности; Ø от инвестиционной деятельности (не только приобретение зданий и оборудования, но и долгосрочные инвестиции); Ø от финансовой деятельности (формирование и обслуживание капитала предприятия) Ø

Cash Flow Приток денежных средств Отток денежных средств Потоки ДС от основной 1. Денежная выручка от 1. Платежи по счетам деятельности реализации продукции поставщиков и в текущем периоде подрядчиков 2. Погашение 2. Выплата заработной дебиторской платы задолженности 3. Отчисления в 3. Поступления от бюджет внебюджетные продаж фонды 4. Авансы, 4. Уплата процентов за полученные от кредит покупателей 5. Отчисления на социальную сферу

Потоки ДС от инвестиционной деятельности 1. Продажа основных средств, нематериальных активов 2. Поступления от сдачи в аренду 3. Дивиденды, проценты от долгосрочных финансовых вложений 4. Возврат других вложений 1. Приобретение основным средств, нематериальных активов 2. Оплата аренды 3. Капитальные вложения 4. Долгосрочные и краткосрочные финансовые вложения

Потоки ДС от финансовой деятельности 1. Краткосрочные кредиты и займы 2. Долгосрочные кредиты и займы 3. Поступления от эмиссии акций 4. Целевое финансирование 1. Возврат краткосрочных кредитов и займов 2. Возврат долгосрочных кредитов и займов 3. Выплата дивидендов 4. Погашение выданных векселей У нормально работающего предприятия совокупный чистый денежный поток (Cash Flow) должен стремиться к нулю, т. е. все заработанные в отчетном периоде денежные средства должны быть эффективно распределены, поскольку высвобожденные де нежные средства, обладая 100% й ликвидностью, имеют нулевую доходность.

Ø Ø Маркетинговые приоритеты в условиях застойного рынка. На рынке наблюдается стабилизация или падение спроса, конкуренция становится агрессивной, уменьшается количество слияний и приобретений фирм, цены стабилизируются. Приоритетными задачами маркетинга становятся: концентрация на обслуживании растущих сегментов рынка, прибыль обеспечивается за счет преимуществ отдельных сегментов рынка; стремление к инновациям, открывающим возможности неце новой конкуренции; повышение эффективности производства и продаж за счет снижения себестоимости.

Маркетинговые приоритеты в условиях кризиса. Основные моменты стратегии развития предприятия: Ø создание новой продукции, выход на новые рынки. Выход из кризиса начинается с инноваций; Ø изменение отношения к потребностям клиентов, их дифференциация. использование профессионалов, в конечном счете это окажется эффективнее; Ø обслуживание конкретного сегмента рынка и использование индивидуального подхода к клиенту (CRM) Ø

Российский опыт http: //www. udarnitsa. ru/index. php Ø

Ø Итоги работы кондитерской фабрики «Ударница» в 2008 году Несмотря на негативные экономические тенденции, объем продаж легких сладостей в 2008 году увеличился на 18 % по сравнению с 2007 годом и составил около 30 тыс. тонн продукции. Успехи фабрики отражаются и на размерах отчислений в бюджеты всех уровней. Так отчисления в бюджет города выросли на 17 % по сравнению показателями 2007 года. В 2008 году «Ударница» продолжила разрабатывать и выводить на рынок легкие сладости. Новинкой минувшего года стало «Мармеладное ассорти» под брендом «Мармеландия» . Это лакомство уже завоевало доверие и симпатию почитателей легких сладостей.

Ø «Даже в такой сложной экономической ситуации, — говорит исполнительный директор ОАО «Ударница» Ананьева Татьяна Васильевна, — фабрика не намерена уступать лидирующие позиции. Мы следим за качеством продукции, готовим к выходу новинки, стремимся, чтобы наши легкие сладости можно было приобрести в любом регионе России. Одна из главных задач фабрики — сохранение высокопрофессионального коллектива. Мы не планируем сокращать штат. На предприятии созданы такие условия, при которых работники могут осваивать новые профессии, чтобы, в случае необходимости, их можно было задействовать на других участках работы. Считаем важным поддержку социальных программ. Уже в начале 2009 года увеличены дотации на питание сотрудников на 33 %. Несмотря на увеличение стоимости медикаментов и медицинских услуг, для работников предприятия сохранен весь объем медицинской помощи, доступный ранее. На фабрике круглосуточно работает здравпункт, где сотрудники могут получить бесплатную помощь квалифицированных специалистов: медицинской и процедурной сестры, терапевта, стоматолога, гинеколога.

Чтобы избежать кризиса, лидер в своем сегменте рынка строит бренд. Ø Кондитерская фабрика «Ударница» специализируется на выпуске зефира, пастилы и мармелада. Это нишевые продукты: в России по требляют зефир около 7% населения, пастилу — менее 1%, тогда как шоколад — более 70%. Ø В советские времена фабрика стабильно занимала первое место в своей отрасли. Ситуация изменилась в 90 е гг. , когда на кондитер ский рынок вышли крупные иностранные компании, а многие отече ственные производители стали «раскручивать» свои марки. Появилось много сильных брендов, проводились широкомасштабные рекламные кампании. Фабрика не развивала бренды, и ей становилось все труд нее удерживать лидирующее положение. Ø К концу 90 х гг. руководители фабрики отчетливо поняли, что рискуют окончательно потерять потребителей, пусть даже у них будет самый лучший зефир в мире, если они не развернут антикризисный маркетинг. Необходимость активной и новой маркетинговой полити ки была очевидной. Ø

Ø Ø Ø В 2001 г. «Ударница» запустила рекламу своего зефира в шоколаде под девизом «Вершина мастерства от фабрики "Ударница"» . Но не получила ожидаемого результата. Тогда руководители фабрики обра тились за помощью к консалтинговой компании BCG. Консультанты предложили создать единый для всей продукции фабрики бренд. Локомотивом «зонтика» предстояло стать самой из вестной продукции фабрики — зефиру в шоколаде. Программа по созданию и выводу на рынок зонтичного бренда должна была занять около трех лет. Исследования показали, что «Ударница» как корпоративный бренд воспринимается хорошо: он ассоциируется с проверенным со ветским качеством давно работающего предприятия. Но слово «Удар ница» вызывало ассоциации не с зефиром, а с девушкой в платочке и с красным флагом.

Для нового бренда были предложены несколько концепций: «семейный праздник» , «полезно для здоровья» , «ориентация на жен скую аудиторию» и др. Женская тематика оказалась самой Ø Правильной: 85% потребления зефира приходится на женщин, чаще в возрас те 25— 50 лет. Основную идею подсказывал сам продукт: нежный, легкий, менее калорийный по сравнению с шоколадом. Ø Выбрали звучное название «Шармэль» , слоганом стала фраза, часто звучащая на фокус группах — это маленькая женская радость. В ролике решено было показать красивую жизнь без забот и проблем. На соз дание названия, упаковки и ролика ушло около года. Ø Ролик был запущен в начале 2003 г. на центральных телеканалах, в Москве и Петербурге кампания была подкреплена наружной рекла мой. На запуск и продвижение марки было затрачено несколько мил лионов долларов. Ø

Уже на второй месяц после запуска рекламы продажи выросли в три раза по сравнению с аналогичным периодом прошлого года. Ø Затем фабрика выступила информационным спонсором попу лярного женского сериала «Секс в большом городе» . В результате возникла смешная комбинация «Секс в большом городе — малень кая женская радость» . Бренд стал хорошо известен, и когда людей спрашивали, что такое «Шармэль» , то они отвечали фразами из рекламы. Ø Фабрика стала продвигать под этой маркой обычный зефир и пас тилу, для чего был снят новый ролик, в котором объяснялось, что зефир не повредит женским талиям, а пастила только добавит им изя щества. Ø «Ударница» добилась стабильно высоких объемов продаж и резко повысила узнаваемость фабрики. Создав сильный зонтичный бренд и расширив линейку продуктов, она сделала сильный антикризисный маркетинговый ход. Ø

Тема 6. Роль инвестиций и инноваций в антикризисном управлении Инвестиционная стратегия в антикризисном управлении направлена на преодоление инвестиционного спада в период кризиса, структурную перестройку производства и создание условий для финансовой устойчивости предприятия (региона, страны) в долгосрочном периоде. Ø Инвестиционная стратегия реализуется через инвестиционные программы и проекты. Ø

Ø Ø Ø Ø Инвестиционная деятельность предприятия проводится по следующим направлениям: обновление и развитие материально технической базы предприятия, т. е. расширенное воспроизводство его основных средств; наращивание объемов производства и реализации продукции; освоение новых видов деятельности. Управление инвестиционной деятельностью включает в себя: разработку и реализацию долгосрочной инвестиционной стра тегии; разработку и реализацию среднесрочных инвестиционных решений по инвестиционному портфелю; оперативное управление инвестиционными программами и проектами.

Различают инвестиции: Ø в физические активы (здания, сооружения, машины и оборудование, производственные запасы и т. д. ); Ø в денежные активы (акции, облигации, депозиты банков и другие ценные бумаги); Ø в нематериальные активы (переобучение, повышение квалификации, приобретение прав, лицензий, ноу хау, торговая марка и т. п. ). Ø

собственные финансовые средства: прибыль, накопления, амортизационные отчисления,")

Ø Ø Ø Источниками инвестиций являются: 1) собственные финансовые средства: прибыль, накопления, амортизационные отчисления, выплаты страховых органов в возмещение ущерба и т. п. , а также иные виды активов и привлеченные средства (от продажи акций, благотворительные и иные взносы, средства материнской и иных компаний, выделяемые на безвозмездной основе); ассигнования из федерального, регионального и местных бюджетов, различных фондов, выделяемые на безвозмездной основе; иностранные инвестиции, предоставляемые в форме участия в уставном капитале или как прямые инвестиции (в денежной форме): международных финансовых организаций, государств, корпораций, частных лиц; заемные средства: кредиты, облигационные займы государства, банков, инвестиционных и страховых компаний, пенсионных фондов и других институциональных инвесторов, векселя и другие средства. Эти средства необходимо вернуть на определенных условиях.

В практике планирования выделяют несколько типов бизнес планов, в зависимости от круга задач, которые должно решать предприятие. Ø Можно выделить следующие типы бизнес планов: Ø производственный (внутренний) бизнес план, который необходим для планирования и прогнозирования деятельности предприятия; для определения целей развития в предстоящем плано вом периоде для решения проблем, с которыми предприятие сталкивается при реализации своих целей, и определения путей их преодоления с наименьшими затратами. Производственный бизнес план позволяет убедиться, что все тщательно спланировано и целесообразно с точки зрения финансового, материального обеспечения, а также и трудовых отношений с учетом прошлой деятельности, с учетом конъюнктуры рынка; Ø

Ø инвестиционный бизнес план, который является инструмен том для привлечения инвесторов. Он предусматривает строительство (освоение инвестиций), изменение технологии, все то, что связано с такой экономической категорией, как инвестиции (капитальные вложения). В инвестиционном плане должны быть максимально учтены главные интересы кредиторов — обеспечение возвратности кредита и своевременная уплата процентов за пользование им. Многие банки, инвестиционные структуры разработали соответствующие стандарты, формы инвестиционных бизнес планов;

Ø Ø бизнес план финансового оздоровления, который составляется предприятием, находящимся в состоянии неплатежеспособности, и предполагает финансовое оздоровление предприятия обыч но в период наблюдения или внешнего управления его имущест вом. Этот бизнес план проходит достаточно длительный и слож ный период согласования с кредиторами, с собственниками непла тежеспособного предприятия. Порядок согласования, структура бизнес плана и методика его становления разработаны и утвер ждены Федеральным управлением по делам о несостоятельности (банкротстве) предприятий; бизнес план для получения кредитов с целью пополнения оборотных средств предприятия или для реализации широкомас штабных проектов развития действующего производства.

Управление рисками Риск — это неопределенность получения доходов и вероятное утраты собственного капитала предприятия. Измеряется как веро ятность определенного уровня потерь. Инвестиционный риск предполагаемая вероятность того, что действительные доходы ниже ожидаемых. Качественная оценка риска включает в себя: выявление и идентификацию рисков, причин и факторов, влияющих на уровень рисков; описание и стоимостную оценку возможного ущерба (потерь) от проявления риска; разработку системы антирисковых мероприятий и расчет их стоимостного эквивалента. Ø Ø Ø Ø

— риск потери конкурентнойпозиции на рынке:")

Классификация рисков Ø Ø Ø экономический (рыночный риск) — риск потери конкурентнойпозиции на рынке: политический риск — риск прямых убытков и потерь из за неблагоприятных изменений политической ситуации в стране или действий местных органов власти; производственный риск — риск невыполнения производственного плана; коммерческий — риск, возникающий в процессе реализации товаров и услуг; финансовый — это риск, связанный с формированием источ ников финансирования предприятия и с проведением опера ций с его активами.

методы, дающие комплексную оценку инвестиций")

Количественные методы анализа рисков Ø Ø Ø Ø 1) методы, дающие комплексную оценку инвестиций с учетом доходности (чистой стоимости) и риска: метод корректировки нормы дисконта (премии за риск); метод достоверных эквивалентов (коэффициентов достоверности); 2) методы, дающие отдельные показатели оценки уровня риска: анализ чувствительности критериев эффективности: чистый дисконтированный доход (NPV), внутренняя норма доходности (IRR) и др. ; анализ вероятностных распределений потоков платежей; построение детерминированных и стохастических аналитических моделей риска (зависимостей уровня риска от параметров проекта и внешней среды); методы теории нечетких множеств и нечетких интервалов;

методы, позволяющие оценить форму распределения вероятностей (профиль риска), их можно отнести и ко")

3) методы, позволяющие оценить форму распределения вероятностей (профиль риска), их можно отнести и ко второй группе: Ø метод сценариев; Ø построение дерева решений; Ø методы имитационного моделирования (Монте Карло и др. ). Ø

Мониторинг антикризисных действий на муниципальном уровне 1. Систематическое, комплексное изучение и контроль текущей ситуации в социально экономической сфере. Ø 2. Активизация работы по привлечению внебюджетных средств на реализацию инвестиционных проектов. Ø 3. Повышение сбалансированности местного бюджета. В том числе: Ø разработка предложений по экономии бюджетных средств и выборочному секвестированию бюджета; Ø

!!!Секвестирование Ø Механизм секвестирования заключается в пропорциональном снижении государственных расходов на 5%, 10% и т. д. ежемесячно по всем (кроме защищенных) статьям бюджета в течение оставшегося времени текущего финансового года.

введение элементов аутсорсинга в социальной сфере; Ø!!!Аутсорсинг это передача части функций по обслуживанию деятельности Вашей фирмы другой организации исполнителю. Виды аутсорсинга. Распространенными (основными) считаются следующие виды аутсорсинга: бухгалтерский , юридический , кадровый , IT аутсорсинг, уборка помещений (клининг), аутсорсинг эксплуатации объектов недвижимости, логистический или транспортный аутсорсинг, аутсорсинг персонала. Ø Принцип аутсорсинга: «оставляю себе только то, что могу делать лучше других, передаю внешнему исполнителю то, что он делает лучше других» .

размещение муниципального заказа при прочих равных условиях у местных товаропроизводителей; Ø мониторинг налогоплательщиков МО с целью оперативного реагирования на снижение налоговых поступлений в бюджет; Ø анализ целевых программ на предмет их эффективности; Ø Ø использование фандрайзинга.

Ø!!! Фандрайзинг деятельность некоммерческой организации, базирующаяся на ее уникальной миссии и стратегии, использующая эффективные и продуктивные способы получения ею ресурсов, необходимых для реализации ее программ и достижения стоящих перед ней целей, обеспечивающая желаемую удовлетворенность дарителю (источнику ресурсов) и имеющая конечным результатом укрепление благополучия общества в целом. Таким образом, в целях фандрайзинга можно выделить несколько планов: Ø 1. получение необходимых ресурсов и удовлетворение дарителя 2. достижение целей организации и реализация ее программ 3. укрепление благополучия общества в целом Ø

Ø 4. Изучение работоспособности коллектива, проведение оптимизации штатной численности местной администрации, перераспределение ответственности и полномочий. 5. Стабилизация ситуации на рынке труда. В частности: профессиональная подготовка, переподготовка и повышение квалификации безработных граждан; Ø организация института общественных работ. Особого внимания заслуживает опыт привлечения к общественным работам, в том числе в сельское хозяйство и к охране общественного порядка, должников по квартплате; проведение мониторинга скрытой безработицы. Ø Ø

: выявление предприимчивых")

Ø Ø Ø 6. Поддержка и развитие малого и среднего бизнеса (МСБ): выявление предприимчивых и инициативных людей, способных заняться бизнесом; создание механизма обучения, кураторства, сопровождения, методической, методологической поддержки предпринимателей; проведение инвентаризации на предмет выявления свободных производственных площадей для предложений под развитие бизнеса; снижение налоговой нагрузки на бизнес в части полномочий МО и введение льготного коэффициента для предоставления в аренду субъектам МСБ объектов недвижимого имущества, находящихся в муниципальной собственности, при условии создания новых или дополнительных рабочих мест, проведении социальных акций; создание форм льготной организации МСБ. поддержка местных сельхозпроизводителей посредством проведения сезонных ярмарок, с участием крестьянско фермерских хозяйств и владельцев личных подсобных хозяйств; предоставления в необходимом количестве торговых мест на рынке.

7. Стабилизация ситуации на потребительском рынке (например, осуществление взаимодействия с крупными торговыми компаниями по организации распродаж продовольственных товаров и товаров повседневного спроса по ценам ниже рыночных; проведение муниципальных ярмарок выходного дня с целью расширения возможностей реализации продуктов питания населению по ценам производителей; проведение протекционистских кампаний «Покупай …! » ). Ø 8. Консолидация местного сообщества путем активизации и вовлечения в процесс принятия ключевых решений. Ø 9. Проведение разъяснительной и консультационной работы (обеспечение населения информацией, предоставление возможности вносить предложения и задавать вопросы). Ø

(привлечение молодежных организаций и объединений к")

Ø 10. Предупреждение провокаций (в том числе политических) (привлечение молодежных организаций и объединений к проведению профилактических мероприятий по соблюдению общественного порядка и культуры поведения; проведение акций «социальный патруль» ). 11. Анализ территориальной организации МСУ и при необходимости проявление инициативы организационно правовых мероприятий по её оптимизации в соответствии с действующим законодательством. Ø 12. Усиление межмуниципального сотрудничества, в рамках которого происходит выявление, распространение и адаптация «лучшей практики» антикризисных управленческих решений, обмен опытом между представителями ОМСУ. (использование в практике управления Бенчмаркинга). Ø

Реализация антикризисных мер на территории Петушинского района Ø На территории Петушинского района в рамках антикризисной программы Правительства РФ и антикризисных мер администрации Владимирской области проводятся следующие мероприятия : Приняты и внесены изменения в ряд целевых комплексных муниципальных программ. Например, принята программа «Развитие малого и среднего предпринимательства в муниципальном образовании «Петушинский район» на 2009 2012 годы» , которая предусматривает в частности обучение лиц, намеривающихся заняться предпринимательской деятельностью, на безвозмездной основе за счёт средств районного бюджета на базе «Института инженерных технологий, регионального предпринимательства и информатики» . Ø Центром занятости населения проведены специализированные и мини ярмарки вакансий, организованы общественные работы. Ø Проведена работа по привлечению субсидированных кредитов для сельхозтоваропроизводителей района из федерального и областного бюджетов в размере 35, 4 млн. , что содействует повышению их финансовой устойчивости. Ø

Ø Проведено обследование 37 предприятий, из которых убытки допустили 13 предприятий (35, 1% от общего количества). Реализуются инвестиционные проекты. Так, особую актуальность в настоящее время приобрел принятый еще в докризисный период Закон Владимирской области от 29. 12. 2006 г. № 200 ОЗ «Об областной целевой программе создания зон регулируемого развития на территории Владимирской области на 2007 2009 годы» , направленный на стимулирование инвестирования. В законе определены организационные и правовые основы создания и функционирования зон регулируемого развития (ЗРР). Закон предусматривает модель государственно частного партнёрства осуществления инвестиционной деятельности. Расширение доходной базы бюджетов различного уровня одна из целей, обозначенная в законе. Поэтому ОМСУ являются заинтересованной стороной в реализации закона. В Петушинском районе сегодня развивается технико внедренческая зона на базе ЗАО «Фармацевтическая фирма «Лекко» с перспективой вхождения в создаваемый фармацевтический кластер на территории Владимирской области. Предполагается размещение научно производственного биотехнологического комплекса, включающего жилую и промышленную зоны на площади 60 га возле п. Вольгинский. Ø

Ø Ø Ø Антикризисные принципы Владимир Бочко, профессор, руководитель центра инновационно инвестиционного развития Института экономики Уро РАН 1. Сокращение расходов наименьшей значимости. Их можно назвать еще избыточными расходами, которые есть в любой администрации. К таковым можно отнести развлекательные, имиджевые проекты, дорогостоящие командировки, представительские расходы, ремонт административных зданийи др. Ø 2. По минимуму урезать те направления, которые потом приносят доходы. Для городов идея проста: поскольку основная доля дохода в муниципалитет поступает за счет налога на физические лица (фактически на зарплату). Ø 3. Не спешить с урезанием расходов, которые дают двойной эффект. К примеру, программы по благоустройству. С одной стороны, идет облагораживание территории города, с другой обеспечение занятости. Появись массовая безработица можно привлекать жителей на такие работы по благоустройству, люди смогут получать какие то деньги. Кстати, этот подход был опробован еще 80 лет назад. Во времена великой депрессии его придумали в США. Ø

Ø Спасибо за внимание!

кор Антикризисное управление.ppt