Анализ временных рядов.pptx

- Количество слайдов: 35

Анализ временных рядов Анищенкова Ирина БА-10

Динамика финансово-экономических показателей обычно отражается динамическими или временными рядами. Динамические ряды – упорядоченная ряды совокупность последовательных наблюдений одного показателя y в зависимости от последовательно возрастающих или убывающих значений другого показателя x. Примеры: Цена билетов в театр в зависимости от ряда

Расход топлива автомобиля

Уровень пульса марафонца на каждом км пути

Временные ряды – динамические ряды, у которых в качестве признака упорядочения выбрано время t. Время, прошедшее от начального момента наблюдения до конечного – длина временного ряда Значение показателя в каждый конкретный момент времени - уровень временного ряда. Обозначим уровни ряда (t=1, 2, …n), где n – длина ряда. Временной ряд обычно обозначают Y(t), или y 1, y 2, . . yn

Примеры временных рядов ЭКГ человека ~1 сек

")

Русский крест - динамика общих коэффициентов рождаемости и смертности (на 1000 человек населения)

Уровень продаж алкогольной продукции компании N месяцы

Pressure, au Кровяное давление крысы

Положение груза в механической системе

факторы, формирующие тенденции ряда тренд - проявление длительной тенденции изменения экономического")

Воздействие факторов 1) факторы, формирующие тенденции ряда тренд - проявление длительной тенденции изменения экономического показателя T(t) 2) факторы, формирующие циклические колебания ряда Циклические колебания (конъюнктурные, не сезонные) - изменения анализируемого признака, обусловленные действием долговременных циклов экономической или демографической природы (волны Кондратьева) C(t) 3) Сезонные колебания - сезонный характер, поскольку экономическая деятельность ряд отраслей экономики зависит от времени года (объем пассажироперевозок) S(t) 4) случайные факторы Cлучайные (нерегулярные), не поддающиеся учету и регистрации колебания. Обусловливает стохастическую природу элементов E(t)

Среди временных рядов выделяют два вида: моментные ВР – последовательные наблюдения характеризуют показатель на некоторый момент времени 0 t 1 t 2 t 3 … t интервальные ВР – показатель характеризуется за определенный период времени 0 t 1 t 2 t 3 . . . t Экономические процессы могут быть представлены в виде: аддитивной модели (сумма составляющих компонент): yt = Tt + Ct + St + Et ; мультипликативной модели (произведение составляющих компонент): yt = Tt · Ct · St · Et ; Основная цель статистического анализа временного ряда заключается в том, чтобы по имеющимся уровням этого ряда построить модель временного ряда для кратко- и среднесрочного прогноза.

Этапы построения прогнозов экономических показателей, представленных временными рядами 1 2 3 • провести предварительный анализ данных • определить, какие из неслучайных компонент , или присутствуют в формировании временного ряда • построить модели для неслучайных компонент • провести проверку адекватности моделей • подобрать модель, адекватно описывающую поведение случайных остатков и статистически оценить параметры этой модели • провести расчет точечного и интервального прогнозов

Основные показатели динамики

")

Предварительный анализ временных рядов Выявление аномальных наблюдений Метод Ирвина Проверка наличия тренда (случайности ряда) Критерий серий, основанный на медиане Метод проверки разностей средних уровней

Для каждого наблюдения начиная со второго, рассчитывается: λt")

Определение аномальных наблюдений (по критерию Ирвина) Для каждого наблюдения начиная со второго, рассчитывается: λt = | yt - yt-1 | /Sy , где Sy = - среднее квадратическое отклонение; - среднее арифметическое значение показателя yt. Рассчитанные значения λt сравниваются с табличным λtтабл , и если выполняется неравенство λt > λt табл, то наблюдение аномально. Табличные значения λt =>

Причины возникновения аномальных наблюдений технические объективные • из-за ошибок в измерении и передаче информации, их называют ошибками первого рода ( они подлежат устранению) • из-за ошибок, возникающих в результате воздействия на данный процесс редко проявляющихся объективных факторов, называют ошибками второго рода (устранению не подлежат) Устранение АН производится путем их замены средней арифметической соседних уровней ряда: yt = (yt – 1 + yt + 1 ) / 2

СГЛАЖИВАНИЕ ВРЕМЕННЫХ РЯДОВ Сглаживание временного ряда состоит в замене фактических уровней ряда расчетными значениями, которые имеют меньшую колеблемость, чем исходные данные. Соответствующее преобразование называется фильтрованием. укрупнение временных интервалов простой скользящей средней Механические методы взвешенной скользящей средней Сглаживание Аналитические методы экспоненциального сглаживания

Метод простой скользящей средней 1. для временного ряда y 1, y 2, …yn определяется длина интервала сглаживания m ( m<n) 2. среднее арифметическое для первых m уровней временного ряда = = уровень порядка p ряда сглаженного ряда 3. Затем интервал сглаживания сдвигается на один уровень вправо Повторяется вычисление средней арифметической величины и т. д. для t>p Недостаток метода – первые и последние p уровней остаются не сглаженными.

1 шаг 3 шаг 2 шаг 4 шаг …

Метод взвешенной скользящей средней Cсуммирование членов ряда, входящих в интервал сглаживания, производится с определенными весами Сi, рассчитанными по методу наименьших квадратов Метод экспоненциального сглаживания Получение сглаженных значений последних уровней Используются только значения предыдущих уровней, взятых с определенным весом. Вес каждого наблюдения уменьшается по мере его удаления от момента, для которого определяется сглаживаемое значение. Сглаженное значение наблюдения ряда на момент времени t: St=α∙yt+(1 -α)∙St-1

Автокорреляционная функция. Коррелограмма Тенденция и циклические изменения → зависимость значений последующего уровня ряда от предыдущих - автокорреляция уровней ряда Коэффициент автокорреляции - теснота связи между уровнями Yi-1 Лаг - порядок уровня ряда автокорреляции Автокорреляционная функция временного ряда (АКФ) – последовательность коэффициентов автокорреляции уровней первого, второго и т. д. порядков Коррелограмма - График зависимости значений АКФ от величины лага Применение: *Для определения структуры ряда (АКФ, Коррелограмма) *Определение наличия или отсутствия трендовой компоненты и циклической компоненты (коэффициент автокорреляции)

Аналитическое выравнивание временных рядов – метод обработки ВР для устранения случайных колебаний, путем построения аналитической функции, характеризующей зависимость уровней ряда от времени. Т. е. описывает трендовую составляющую ВР. Реализуется с помощью метода наименьших квадратов Способы выбора функции тренда: визуальный анализ показателей роста и прироста

Процесс построения модели 1. Выравнивание исходного ряда методом скользящей средней 2. Расчет значений сезонной компоненты S(t) 3. Устранение сезонной компоненты из исходных уровней ряда и получение выровненных данных T(t)+E(t) в аддитивной или T(t)∙E(t) в мультипликативной модели. 4. Аналитическое выравнивание уровней T(t)+E(t) или T(t) ∙ E(t) и расчет значений T(t) с использованием полученного уравнения тренда. 5. Расчет полученных по модели значений T(t)+E(t) или T(t) ∙ E(t). 6. Расчет значений ошибок. E(t)= Y(t) – [T(t)+S(t)] или E(t)= Y(t) / [T(t)+S(t)] Нет автокорреляции - можно заменить исходные уровни ряда, использовать для анализа взаимосвязи исходного ряда и других временных рядов. Общее среднее значение сезонной составляющей = 0

Оценка качества построенной модели Проверка адекватности Оценка точности модели • 1. Проверка независимости (отсутствие автокорреляции). • 2. Проверка случайности. • 3. Соответствие ряда остатков нормальному закону распределения. • 4. Равенство нулю средней ошибки. • Среднеквадратическое отклонение. • Минимальная по абсолютной величине ошибка. • Средняя относительная ошибка аппроксимации. Хорошая модель – Адекватная модель

Проверка адекватности модели - исследование ряда остатков Расхождение между фактическим уровнем ряда и теоретическим, рассчитанным с помощью модели, в момент времени t. рассчитывается для каждого момента времени → образует ряд остатков - Остаточная компонента Ее основные свойства: Равенство математического ожидания уровней ряда остатков нулю Независимость уровней ряда остатков Случайность уровней ряда остатков Соответствие нормальному закону распределения уровней ряда остатков

, если (t –")

Проверка свойств остаточной компоненты 1. Равенство мат. ожидания нулю ( ), если (t – статистика) 2. Проверка условия случайности • критерий серий (рассматриваемый ранее в предварительном анализе данных) • критерий поворотных точек ü Значение случайной переменной – поворотная точка, если оно одновременно больше (меньше) соседних с ним элементов. ü Если остатки случайны, то поворотная точка приходится примерно на каждые 1, 5 наблюдения, если их больше – случайность, меньше – положительная корреляция. Критерий случайности: где - фактическое количество поворотных точек в случайном ряду

Характеристики точности модели Ошибка прогноза —расхождение между фактическим и прогнозным значением показателя ü Характеристики точности из статистического анализа: 1. Чем меньше Сумма квадратов и Средний квадрат ошибки, тем точнее модель. 2. Максимальная по абсолютной величине ошибка 3. Относительная максимальная ошибка 4. Средняя абсолютная ошибка (Mean Absolute Error- MAE) 5. Средняя абсолютная процентная ошибка Высокая точность: МАРЕ<10%, Хорошая: 10%<MAPE< 20%, Удовлетворительная: MAPE> 50%. Степень смещенности прогноза - Средняя процентная ошибка MPE ≤ 5% ME, MPE → 0

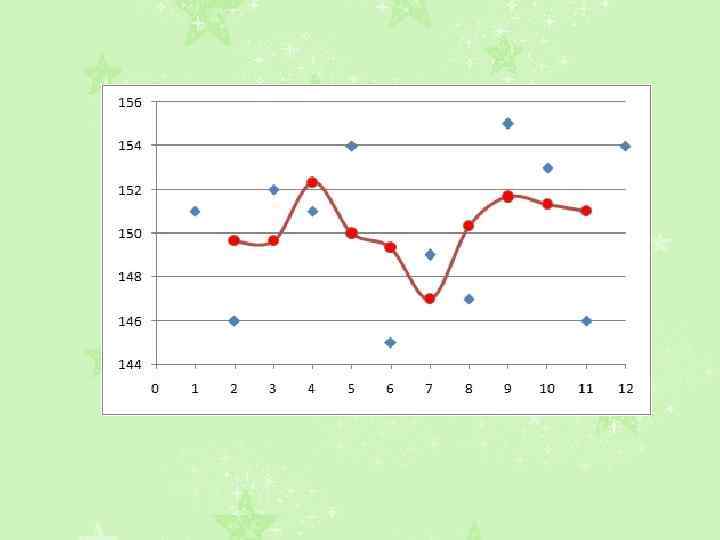

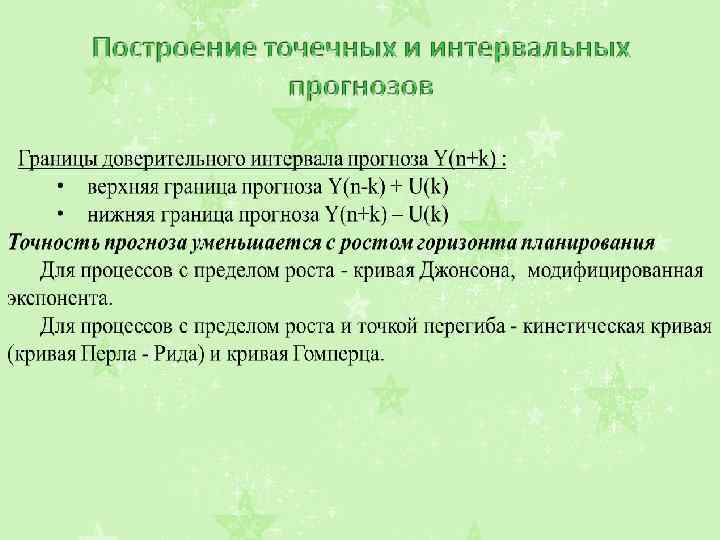

Построение точечных и интервальных прогнозов Точечный прогноз y Интервальный прогноз Будущее Прошлое Yp=a 0+a 1 t Настоящее t

На основе построенной модели рассчитываются точечные и интервальные прогнозы. Точечный прогноз на основе временных моделей получается подстановкой в модель (уравнение тренда) соответствующего значения фактора времени, т. е. t=n+1, n+2, . . . , n+k. Доверительным интервалом с надежностью называется такой интервал, о котором можно утверждать, что он содержит значение прогнозируемого показателя с вероятностью

Полуширина доверительного интервала для линейной модели рассчитывается по формуле: где - критическое значение распределения Стьюдента с числом степеней свободы равным Анализируя заметим, что ширина интервала увеличивается с увеличением k. Т. е. точность прогноза уменьшается с ростом горизонта планирования. Исправленное среднее квадратическое отклонение случайной величины: При увеличении исправленного квадратического отклонения , ширина доверительного интервала также увеличивается При увеличении р-значения, равного доверительный интервал уменьшается, и прогноз становится более точным.

Анализ временных рядов.pptx