Stress-Testing as a Tool for.pptx

- Количество слайдов: 10

Анализ статьи V. M. Zayernyuk и L. I. Chernikova «Stress-Testing as a Tool for Assessing Systemic Risk of Organizations of the Russian Banking Sector» Выполнила Баржина Татьяна Студентка группы 13 Э 3

Анализ статьи V. M. Zayernyuk и L. I. Chernikova «Stress-Testing as a Tool for Assessing Systemic Risk of Organizations of the Russian Banking Sector» Выполнила Баржина Татьяна Студентка группы 13 Э 3

Продемонстрировать возможность использования стресстестирования для анализа рисков банковского сектора Цель исследования

Продемонстрировать возможность использования стресстестирования для анализа рисков банковского сектора Цель исследования

Совокупность методов оценки влияния негативных факторов на финансовое состояние кредитной организации Stress-testing

Совокупность методов оценки влияния негативных факторов на финансовое состояние кредитной организации Stress-testing

Нестабильность банковского сектора Необходимость более тщательного контроля фин. устойчивости банка Требуется создание модели, позволяющей контролировать жизнеспособность банка Актуальность

Нестабильность банковского сектора Необходимость более тщательного контроля фин. устойчивости банка Требуется создание модели, позволяющей контролировать жизнеспособность банка Актуальность

Stress-tests Исторические Гипотетические Виды стресс-тестов

Stress-tests Исторические Гипотетические Виды стресс-тестов

Предмет тестирования «Выявление угроз» Стрессовый сценарий «Уязвимые точки» Влияние риска Результаты Стадии проведения stress-testing

Предмет тестирования «Выявление угроз» Стрессовый сценарий «Уязвимые точки» Влияние риска Результаты Стадии проведения stress-testing

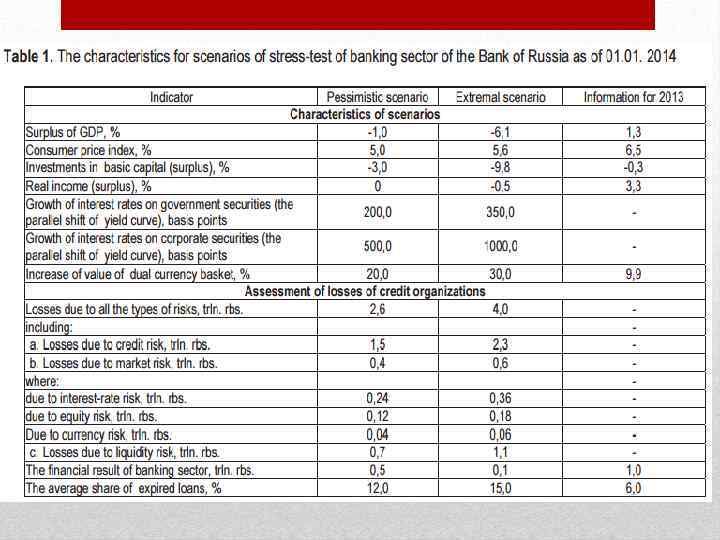

Имитационная балансовая модель: как КО поведет себя в рамках стресс-теста Стресс-тест банковского сектора, проведенный ЦБ РФ на 01. 2014 г.

Имитационная балансовая модель: как КО поведет себя в рамках стресс-теста Стресс-тест банковского сектора, проведенный ЦБ РФ на 01. 2014 г.

Есть возможность предположить ухудшение влияющих факторов на банковский сектор и выявить возможные потери Вывод

Есть возможность предположить ухудшение влияющих факторов на банковский сектор и выявить возможные потери Вывод

Спасибо за внимание!

Спасибо за внимание!