ри.pptx

- Количество слайдов: 35

Аналіз ринку свинини Підготували: студенти 6 групи 4 курсу Корсун Віталій Гладкий Олексій

Аналіз ринку свинини Підготували: студенти 6 групи 4 курсу Корсун Віталій Гладкий Олексій

Аналіз ринку свинини в Україні

Аналіз ринку свинини в Україні

Свинина — друге за популярністю в українців м’ясо після курятини. Свинарство — одна з важливих галузей тваринництва. Свині дають цінні харчові продукти — м’ясо і сало. Перетравність свинини сягає 9095%

Свинина — друге за популярністю в українців м’ясо після курятини. Свинарство — одна з важливих галузей тваринництва. Свині дають цінні харчові продукти — м’ясо і сало. Перетравність свинини сягає 9095%

2011 року український ринок свинини показав позитивну динаміку. За відгуками окремих виробників, цей рік був чи ненайкращим за економічними показниками за останнє десятиріччя. Склалися доволі сприятливі умови для інвестицій у свинарство.

2011 року український ринок свинини показав позитивну динаміку. За відгуками окремих виробників, цей рік був чи ненайкращим за економічними показниками за останнє десятиріччя. Склалися доволі сприятливі умови для інвестицій у свинарство.

Причини кризового стану свинарства в Україні порушення структури виробничофінансових відносин на селі; зниження платоспроможного попиту; масивне надходження на внутрішній ринок дешевого субсидованого імпортного м’яса.

Причини кризового стану свинарства в Україні порушення структури виробничофінансових відносин на селі; зниження платоспроможного попиту; масивне надходження на внутрішній ринок дешевого субсидованого імпортного м’яса.

Розподіл виробництва по секторах 1990 2008 2012 Сільгосппідприємства, 72 % 40, 8 44 Індивідуальний сектор, 28 % 59, 2 56 Що стосується географії розвитку, то вимальовується така картина: лідерами з виробництва свиней є центральні та східні регіони України (Дніпропетровська, Донецька, Київська, Черкаська області). Західна Україна має високу позитивну динаміку за рахунок збільшення імпорту високоякісного маточного поголів’я та вирізняється найбільшою кількістю індивідуальних господарств.

Розподіл виробництва по секторах 1990 2008 2012 Сільгосппідприємства, 72 % 40, 8 44 Індивідуальний сектор, 28 % 59, 2 56 Що стосується географії розвитку, то вимальовується така картина: лідерами з виробництва свиней є центральні та східні регіони України (Дніпропетровська, Донецька, Київська, Черкаська області). Західна Україна має високу позитивну динаміку за рахунок збільшення імпорту високоякісного маточного поголів’я та вирізняється найбільшою кількістю індивідуальних господарств.

Основні виробники свинини в Україні Назва Область Маточне поголів’я станом на 1 січня, голів 1 ЗАТ «АПК – Інвест» Донецька 17 534 2 Тз. ОВ «Даноша» Івано-Франківська 9514 3 ТОВ «Агропромислова Компанія» Запорізька 7000 4 ВАТ «Агрокомбінат „Калита“» Київська 5 ТОВ «Глобинський свинокомплекс» Полтавська 5608 6 СП ТОВ «Нива Переяславщини» Київська 5400 7 ЗАТ «Бахмутський Аграрний Союз» Донецька 5200 8 ТОВ «Галичина-Захід» Львівська 4000 9 Корпорація «Агро – Овен» Дніпропетровська 3980 10 ПАП «Агропродсервіс» Тернопільська 3560 5940

Основні виробники свинини в Україні Назва Область Маточне поголів’я станом на 1 січня, голів 1 ЗАТ «АПК – Інвест» Донецька 17 534 2 Тз. ОВ «Даноша» Івано-Франківська 9514 3 ТОВ «Агропромислова Компанія» Запорізька 7000 4 ВАТ «Агрокомбінат „Калита“» Київська 5 ТОВ «Глобинський свинокомплекс» Полтавська 5608 6 СП ТОВ «Нива Переяславщини» Київська 5400 7 ЗАТ «Бахмутський Аграрний Союз» Донецька 5200 8 ТОВ «Галичина-Захід» Львівська 4000 9 Корпорація «Агро – Овен» Дніпропетровська 3980 10 ПАП «Агропродсервіс» Тернопільська 3560 5940

2012 2011 2010 2009 2008 2007 2006 2005 2004 2003 2002 2001 2000 1999 1998 1997 1996 1995 1994 1993 1992 1991 25000 Поголівя свиней станом на 1 січня , тис. голів 20000 15000 10000 5000 0

2012 2011 2010 2009 2008 2007 2006 2005 2004 2003 2002 2001 2000 1999 1998 1997 1996 1995 1994 1993 1992 1991 25000 Поголівя свиней станом на 1 січня , тис. голів 20000 15000 10000 5000 0

Україна має близько $6, 5 тис. ВВП на душу населення і споживає 15, 6 кг. Якщо ВВП зросте до $20 тис. , то ми споживатимемо обґрунтовану норму - 80 кг/душу. Для її забезпечення населення повинне споживати 1 млн 150 тис. т свинини. Це внутрішній потенціал, який реалізується зі зростанням закупівельних спроможностей нашого населення. У світі: розвинуті країни споживають майже 100 кг на душу населення, країни, що розвиваються — 80 кг, весь світ у середньому — майже 40 кг. Україна — трохи більше ніж 41 кг. .

Україна має близько $6, 5 тис. ВВП на душу населення і споживає 15, 6 кг. Якщо ВВП зросте до $20 тис. , то ми споживатимемо обґрунтовану норму - 80 кг/душу. Для її забезпечення населення повинне споживати 1 млн 150 тис. т свинини. Це внутрішній потенціал, який реалізується зі зростанням закупівельних спроможностей нашого населення. У світі: розвинуті країни споживають майже 100 кг на душу населення, країни, що розвиваються — 80 кг, весь світ у середньому — майже 40 кг. Україна — трохи більше ніж 41 кг. .

Найпоширеніші породи свиней в Україні

Найпоширеніші породи свиней в Україні

Динаміка рентабельності виробництва свинини в Україні Рентабельність виробництва свинини у % 150 100 50 -100 2011 2010 2009 2008 2007 2006 2005 2004 2003 2002 2001 2000 1999 1998 1997 1996 1995 1994 1993 1992 1991 -50 1990 0

Динаміка рентабельності виробництва свинини в Україні Рентабельність виробництва свинини у % 150 100 50 -100 2011 2010 2009 2008 2007 2006 2005 2004 2003 2002 2001 2000 1999 1998 1997 1996 1995 1994 1993 1992 1991 -50 1990 0

Торгівля свининою за 2012 Імпорт Експорт За вагою 83, 5 тис тон 10, 7 тис тон вартість 199, 5 млн дол. США/т 50, 4 млн дол. США/т Основні країнипостачальники(імпортери) Бразилія - 53, 1% Німеччина - 21, 6% Польща - 10% Бельгія - 4, 3% Росія, Молдова, Казахстан, Білорусія Основні імпортери(експортери) Тз. ОВ "Західноукраїнська ЗАТ "АПК - ІНВЕСТ"(78%) Аграрна компанія"(9%), ТОВ "ГЛТ ГРУП"(8%), ТОВ "Лоджистик ЛТД"(8%), ТОВ Харківський м'ясопереробний завод"(6)

Торгівля свининою за 2012 Імпорт Експорт За вагою 83, 5 тис тон 10, 7 тис тон вартість 199, 5 млн дол. США/т 50, 4 млн дол. США/т Основні країнипостачальники(імпортери) Бразилія - 53, 1% Німеччина - 21, 6% Польща - 10% Бельгія - 4, 3% Росія, Молдова, Казахстан, Білорусія Основні імпортери(експортери) Тз. ОВ "Західноукраїнська ЗАТ "АПК - ІНВЕСТ"(78%) Аграрна компанія"(9%), ТОВ "ГЛТ ГРУП"(8%), ТОВ "Лоджистик ЛТД"(8%), ТОВ Харківський м'ясопереробний завод"(6)

Основні країни-імпортери свинини за Бельгія 2012 рік 5% Польща 11% Німеччина 26% Бразилія 58%

Основні країни-імпортери свинини за Бельгія 2012 рік 5% Польща 11% Німеччина 26% Бразилія 58%

2. Аналіз світового ринку свинини

2. Аналіз світового ринку свинини

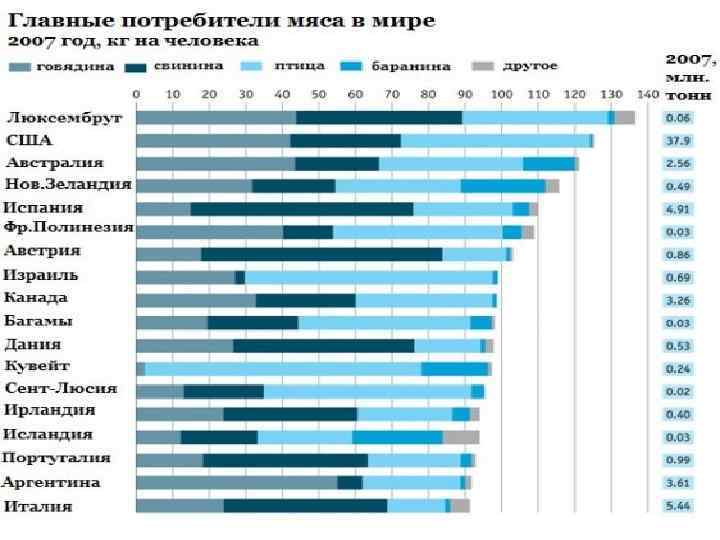

Свинина — найбільш вживане м’ясо в світі. За прогнозами ООН, споживання свинини до 2015 р. збільшиться на 29%, а до 2030 р. — на 57%. Нині більше половини світового поголів’я свиней припадає на Китай з його населенням в 1, 3 млрд людей. Але воістину грандіозних успіхів у свинарстві вдалося домогтися датським фермерам, чия країна за площею чи більше двох Київських областей. . У Данії щорічно вирощується близько 25 млн голів свиней, велика частина яких у вигляді замороженої продукції відправляється на експорт.

Свинина — найбільш вживане м’ясо в світі. За прогнозами ООН, споживання свинини до 2015 р. збільшиться на 29%, а до 2030 р. — на 57%. Нині більше половини світового поголів’я свиней припадає на Китай з його населенням в 1, 3 млрд людей. Але воістину грандіозних успіхів у свинарстві вдалося домогтися датським фермерам, чия країна за площею чи більше двох Київських областей. . У Данії щорічно вирощується близько 25 млн голів свиней, велика частина яких у вигляді замороженої продукції відправляється на експорт.

Данія — 77 Угорщина") Споживання свинини на душу населення в деяких країнах світу (кг/рік) Данія — 77 Угорщина — 62 Німеччина — 57 Нідерланли — 44 Польща— 42 Китай — 34 Україна — 15, 6 Росія— 14, 6 Бразилія — 11

Споживання свинини на душу населення в деяких країнах світу (кг/рік) Данія — 77 Угорщина — 62 Німеччина — 57 Нідерланли — 44 Польща— 42 Китай — 34 Україна — 15, 6 Росія— 14, 6 Бразилія — 11

3. Державне регулювання

3. Державне регулювання

Передбачається, що квоту на імпорт свинини буде скасовано з 1 січня 2020 року. Квота на ввезення свинини в 2012 в Україну 350 тис тон. Для порівняння квота в Росію становить 320 тис тон На живі свині ВВІЗНЕ мито відсутнє. На свиноматки масою не менше 160 кг, що опоросилися принаймні один раз становить 8 %

Передбачається, що квоту на імпорт свинини буде скасовано з 1 січня 2020 року. Квота на ввезення свинини в 2012 в Україну 350 тис тон. Для порівняння квота в Росію становить 320 тис тон На живі свині ВВІЗНЕ мито відсутнє. На свиноматки масою не менше 160 кг, що опоросилися принаймні один раз становить 8 %

Ввізне мито на свинину в Україну Період до 23 серпня 2012 року з 23 серпня 2012 року на імпорт свинини в рамках квоти 15%, але не менш 0, 25 євро за кілограм 0% , але не менш 0, 25 євро за кілограм на імпорт свинини поза квотою 65% , але не менше 1, 5 євро за кілограм. 75%, але не менше 1, 5 євро за кілограм. Імпортне мито на готові м’ясні вироби з 25%, але не менше 0, 4 євро за кілограм до 20%, але не менше 0, 4 євро за кілограм Передбачається, що квоту на імпорт свинини буде скасовано з 1 січня 2020 року. Квота на ввезення свинини в 2012 в Україну 350 тис тон. Для порівняння квота в Росію становить 320 тис тон На живі свині ввізне мито відсутнє. На свиноматки масою не менше 160 кг, що опоросилися принаймні один раз становить 8 %

Ввізне мито на свинину в Україну Період до 23 серпня 2012 року з 23 серпня 2012 року на імпорт свинини в рамках квоти 15%, але не менш 0, 25 євро за кілограм 0% , але не менш 0, 25 євро за кілограм на імпорт свинини поза квотою 65% , але не менше 1, 5 євро за кілограм. 75%, але не менше 1, 5 євро за кілограм. Імпортне мито на готові м’ясні вироби з 25%, але не менше 0, 4 євро за кілограм до 20%, але не менше 0, 4 євро за кілограм Передбачається, що квоту на імпорт свинини буде скасовано з 1 січня 2020 року. Квота на ввезення свинини в 2012 в Україну 350 тис тон. Для порівняння квота в Росію становить 320 тис тон На живі свині ввізне мито відсутнє. На свиноматки масою не менше 160 кг, що опоросилися принаймні один раз становить 8 %

ПРОГРАМА розвитку свинарства на період до 2015 року Мета Програми Метою Програми є створення високоефективної галузі з виробництвом свинини на рівні, що забезпечує продовольчу безпеку держави, та створення експортного потенціалу на основі концентрації ресурсів та коштів на пріоритетних напрямах розвитку галузі, формування ефективної цінової, фінансовокредитної та бюджетної політики.

ПРОГРАМА розвитку свинарства на період до 2015 року Мета Програми Метою Програми є створення високоефективної галузі з виробництвом свинини на рівні, що забезпечує продовольчу безпеку держави, та створення експортного потенціалу на основі концентрації ресурсів та коштів на пріоритетних напрямах розвитку галузі, формування ефективної цінової, фінансовокредитної та бюджетної політики.

ІНТЕНСИВНІСТЬ ВИРОБНИЦТВА свинини в Україні та в країнах Європейського співтовариства Показник Україна Країни ЄС Кількість опоросів на свиноматку в рік 1, 6 2, 4 Середньодобові прирости, г 350 623 Вік досягнення живої маси 100 кг, дні 285 175 Конверсія корму, кг корму/ кг приросту 6, 5 2, 7

ІНТЕНСИВНІСТЬ ВИРОБНИЦТВА свинини в Україні та в країнах Європейського співтовариства Показник Україна Країни ЄС Кількість опоросів на свиноматку в рік 1, 6 2, 4 Середньодобові прирости, г 350 623 Вік досягнення живої маси 100 кг, дні 285 175 Конверсія корму, кг корму/ кг приросту 6, 5 2, 7

ОРІЄНТОВНА РІЧНА ПОТРЕБА в кормах для виробництва свинини Показник Поголів'я свиней Роки 2010 2012 2015 8, 32 9, 75 12, 1 3, 8 5, 4 3, 0 3, 8 6, 4 7, 8 8, 2 0, 7 1, 9 3, 8 1, 6 2, 1 4, 1 2, 8 1, 4 4, 0 Витрати корму на один кілограм приросту, кг: - на 4, 2 6, 0 відгодівлі - за умов повного циклу виробництва Комбікормів всього, млн. тонн, в т. ч. для: - промислових комплексів - господарств промислового типу - господарств населення

ОРІЄНТОВНА РІЧНА ПОТРЕБА в кормах для виробництва свинини Показник Поголів'я свиней Роки 2010 2012 2015 8, 32 9, 75 12, 1 3, 8 5, 4 3, 0 3, 8 6, 4 7, 8 8, 2 0, 7 1, 9 3, 8 1, 6 2, 1 4, 1 2, 8 1, 4 4, 0 Витрати корму на один кілограм приросту, кг: - на 4, 2 6, 0 відгодівлі - за умов повного циклу виробництва Комбікормів всього, млн. тонн, в т. ч. для: - промислових комплексів - господарств промислового типу - господарств населення

ЗАПЛАНОВАНА ЗМІНА поголів'я свиней в Україні, млн. гол. Показники Всього 2009 2010 2011 2012 2013 2014 2015 7, 58 8, 32 8, 97 9, 75 10, 89 11, 58 12, 1 в т. ч. : с. -г. 3, 31 4, 00 підприємствах 4, 52 5, 10 6, 24 6, 81 7, 02 господарствах 4, 27 4, 32 населення 4, 45 4, 65 4, 77 5, 08

ЗАПЛАНОВАНА ЗМІНА поголів'я свиней в Україні, млн. гол. Показники Всього 2009 2010 2011 2012 2013 2014 2015 7, 58 8, 32 8, 97 9, 75 10, 89 11, 58 12, 1 в т. ч. : с. -г. 3, 31 4, 00 підприємствах 4, 52 5, 10 6, 24 6, 81 7, 02 господарствах 4, 27 4, 32 населення 4, 45 4, 65 4, 77 5, 08

ФАКТИЧНЕ ТА ПРОГНОЗОВАНЕ ВИРОБНИЦТВО свинини в живій масі в Україні, млн. тонн Показники 2009 2010 2011 2012 2013 2014 2015 0, 9 1, 05 1, 16 1, 27 1, 43 1, 59 1, 82 в т. ч. : с. -г. підприємствах 0, 35 0, 42 0, 51 0, 59 0, 73 0, 87 1, 05 господарствах населення 0, 55 0, 63 0, 65 0, 68 0, 70 0, 72 0, 77 Всього

ФАКТИЧНЕ ТА ПРОГНОЗОВАНЕ ВИРОБНИЦТВО свинини в живій масі в Україні, млн. тонн Показники 2009 2010 2011 2012 2013 2014 2015 0, 9 1, 05 1, 16 1, 27 1, 43 1, 59 1, 82 в т. ч. : с. -г. підприємствах 0, 35 0, 42 0, 51 0, 59 0, 73 0, 87 1, 05 господарствах населення 0, 55 0, 63 0, 65 0, 68 0, 70 0, 72 0, 77 Всього

4. Цінова політика

4. Цінова політика

Основним фактором ціноутворення є конкуренція з імпортом. Цьогоріч очікується менш як 200 тис. т м’яса з-за кордону. Що стосується експорту, то у 2011 -му показник знизився до 11%, у той час як у 2008 році він сягав майже 30%. Наразі собівартість становить 15 грн/кг, найближчим часом можна розраховувати на ціну до 20 грн/кг.

Основним фактором ціноутворення є конкуренція з імпортом. Цьогоріч очікується менш як 200 тис. т м’яса з-за кордону. Що стосується експорту, то у 2011 -му показник знизився до 11%, у той час як у 2008 році він сягав майже 30%. Наразі собівартість становить 15 грн/кг, найближчим часом можна розраховувати на ціну до 20 грн/кг.

Ціна на сировинні компоненти комбікормів зменшилася, на свинину ж, навпаки, підвищилась. Так, якщо в лютому 2011 року свинину в живій вазі (друга категорія) можна було придбати за 10, 70 грн/кг, то в лютому 2012 року — за 17 грн/кг. Не останню роль в ціноутворенні також відіграло обмеження імпорту.

Ціна на сировинні компоненти комбікормів зменшилася, на свинину ж, навпаки, підвищилась. Так, якщо в лютому 2011 року свинину в живій вазі (друга категорія) можна було придбати за 10, 70 грн/кг, то в лютому 2012 року — за 17 грн/кг. Не останню роль в ціноутворенні також відіграло обмеження імпорту.

Основною складовою собівартості є корми. І аналіз показав, що у нашій країні частіше піддаються ризикам ті господарства, які не мають власної кормової бази і ті, котрі активно залучають кредити. Проте без останніх розвиток майже не можливий.

Основною складовою собівартості є корми. І аналіз показав, що у нашій країні частіше піддаються ризикам ті господарства, які не мають власної кормової бази і ті, котрі активно залучають кредити. Проте без останніх розвиток майже не можливий.

Значення інтенсивних технологій у розвитку свинарства в Україні № п/п Показники Екстенсивна годівля Інтенсивна годівля 1 Середня ціна готового комбікорму, грн/кг 1, 7 2, 45 2 Використано комбікорму всього, кг 813 320 3 Витрати на годівлю всього, грн 1382, 1 785, 7 4 Вартість корму на 1 кг приросту, грн 9, 51 7, 14 5 Конверсія корму, кг 7, 47 2, 9 Перевитрати при екстенсивній годівлі на 1 голову 6 Комбікормів, кг 493, 0 7 Коштів, грн. 596, 4 Втрати зернових по Україні (екстенсивна відгодівля свиней) у господарствах населення 8 Поголів'я свиней у населення на 01. 03. 2011 р. , тис. гол. 9 Перевитрати зернових, тис. тонн 10 Вартість зернових, млн. грн. 11 4349, 8 2144, 45 (493, 0 кг х 4. 349. 800 голів) 3645, 56 (1700 грн. х 2. 144. 450 т) Втрати прибутку у господарствах населення Втрати на різниці між інтенсивними системою і екстенсивними, млн. грн. 2594, 22 (596, 4 грн. х 4. 349. 800 голів)

Значення інтенсивних технологій у розвитку свинарства в Україні № п/п Показники Екстенсивна годівля Інтенсивна годівля 1 Середня ціна готового комбікорму, грн/кг 1, 7 2, 45 2 Використано комбікорму всього, кг 813 320 3 Витрати на годівлю всього, грн 1382, 1 785, 7 4 Вартість корму на 1 кг приросту, грн 9, 51 7, 14 5 Конверсія корму, кг 7, 47 2, 9 Перевитрати при екстенсивній годівлі на 1 голову 6 Комбікормів, кг 493, 0 7 Коштів, грн. 596, 4 Втрати зернових по Україні (екстенсивна відгодівля свиней) у господарствах населення 8 Поголів'я свиней у населення на 01. 03. 2011 р. , тис. гол. 9 Перевитрати зернових, тис. тонн 10 Вартість зернових, млн. грн. 11 4349, 8 2144, 45 (493, 0 кг х 4. 349. 800 голів) 3645, 56 (1700 грн. х 2. 144. 450 т) Втрати прибутку у господарствах населення Втрати на різниці між інтенсивними системою і екстенсивними, млн. грн. 2594, 22 (596, 4 грн. х 4. 349. 800 голів)

Ціни на свиней по регіонах на 14. 11. 2011 Середньозважена закупівельна ціна на свиней І та ІІ категорій, грн/т Середньозважена оптово, -відпускна ціна на свинину ІІ категоріїгрн/кг Київська обл. 19000 33 Вінницька обл. 16330 31 Волинська обл. 15000 31 Дніпропетровська обл. 17750 30 Донецька обл. 18660 30 Житомирська обл. 18250 36 Закарпатська обл. 19300 29 Запорізька обл. 17000 32 Івано-Франківська обл. 13000 30 Кіровоградська обл. 17500 28 Луганська обл. 21070 29 Львівська обл. 17035 32 Миколаївська обл. 18000 31 Одеська обл. 16000 29 Полтавська обл. 17200 32 Рівненська обл. 18000 30 Сумська обл. 16750 31 Тернопільська обл. 18700 35 Харківська обл. 15000 28 Херсонська обл. 15500 28 Хмельницька обл. 17982 29 Черкаська обл. 16900 34 Чернівецька обл. 18297 35 Чернігівська обл. 18070 36 АР Крим 17250 27 Регіон

Ціни на свиней по регіонах на 14. 11. 2011 Середньозважена закупівельна ціна на свиней І та ІІ категорій, грн/т Середньозважена оптово, -відпускна ціна на свинину ІІ категоріїгрн/кг Київська обл. 19000 33 Вінницька обл. 16330 31 Волинська обл. 15000 31 Дніпропетровська обл. 17750 30 Донецька обл. 18660 30 Житомирська обл. 18250 36 Закарпатська обл. 19300 29 Запорізька обл. 17000 32 Івано-Франківська обл. 13000 30 Кіровоградська обл. 17500 28 Луганська обл. 21070 29 Львівська обл. 17035 32 Миколаївська обл. 18000 31 Одеська обл. 16000 29 Полтавська обл. 17200 32 Рівненська обл. 18000 30 Сумська обл. 16750 31 Тернопільська обл. 18700 35 Харківська обл. 15000 28 Херсонська обл. 15500 28 Хмельницька обл. 17982 29 Черкаська обл. 16900 34 Чернівецька обл. 18297 35 Чернігівська обл. 18070 36 АР Крим 17250 27 Регіон

Ціни на свиней по регіонах на 01. 10. 2012 Регіон Середньозважена закупівельна ціна на свиней І та ІІ категорій, грн/т Середньозважена оптово-відпускна ціна на свинину ІІ категорії, грн/кг Київська обл. 19880 28 Вінницька обл. 17880 31 Волинська обл. 15500 32 Дніпропетровська обл. 19570 Донецька обл. 17840 29 Житомирська обл. 17940 32 Закарпатська обл. 20200 31 Запорізька обл. 19500 30 Івано-Франківська обл. 14000 30 Кіровоградська обл. 18000 30 Луганська обл. 20500 34 Львівська обл. 18300 32 Миколаївська обл. 18000 31 Одеська обл. 17100 28 Полтавська обл. 20500 32 Рівненська обл. 18300 30 Сумська обл. 20750 31 Тернопільська обл. 17500 36 Харківська обл. 20500 30 Херсонська обл. 17000 30 Хмельницька обл. 18692 33 Черкаська обл. 17500 33 Чернівецька обл. 18297 35 Чернігівська обл. 19500 33 АР Крим 19800 32

Ціни на свиней по регіонах на 01. 10. 2012 Регіон Середньозважена закупівельна ціна на свиней І та ІІ категорій, грн/т Середньозважена оптово-відпускна ціна на свинину ІІ категорії, грн/кг Київська обл. 19880 28 Вінницька обл. 17880 31 Волинська обл. 15500 32 Дніпропетровська обл. 19570 Донецька обл. 17840 29 Житомирська обл. 17940 32 Закарпатська обл. 20200 31 Запорізька обл. 19500 30 Івано-Франківська обл. 14000 30 Кіровоградська обл. 18000 30 Луганська обл. 20500 34 Львівська обл. 18300 32 Миколаївська обл. 18000 31 Одеська обл. 17100 28 Полтавська обл. 20500 32 Рівненська обл. 18300 30 Сумська обл. 20750 31 Тернопільська обл. 17500 36 Харківська обл. 20500 30 Херсонська обл. 17000 30 Хмельницька обл. 18692 33 Черкаська обл. 17500 33 Чернівецька обл. 18297 35 Чернігівська обл. 19500 33 АР Крим 19800 32

P. S. На ринках Херсона ціна за кілограм - біля 50 грн. Завозять же імпортну свинину до України (за Держкостатом) по $1, 86 за кілограм. Рентабельність 258, 8% - торговці зброєю, наркотиками мають від заздрості скиснути.

P. S. На ринках Херсона ціна за кілограм - біля 50 грн. Завозять же імпортну свинину до України (за Держкостатом) по $1, 86 за кілограм. Рентабельність 258, 8% - торговці зброєю, наркотиками мають від заздрості скиснути.

Дякуємо за увагу!

Дякуємо за увагу!