АНАЛИЗ платежеспособности и фин устойчивости.ppt

- Количество слайдов: 21

АНАЛИЗ ПЛАТЕЖЕСПОСОБНОСТИ И ФИНАНСОВОЙ УСТОЙЧИВОСТИ ОРГАНИЗАЦИИ

АНАЛИЗ ПЛАТЁЖЕСПОСОБНОСТИ И ЛИКВИДНОСТИ ЗАДАЧИ АНАЛИЗА ОБЪЕКТЫ АНАЛИЗА ИСТОЧНИКИ АНАЛИЗА ЭТАПЫ АНАЛИЗА ОЦЕНИТЬ ВОЗМОЖНОСТЬ ОРГАНИЗАЦИИ СВОЕВРЕМЕННО ПОГАШАТЬ ОБЯЗАТЕЛЬСТВА 1. СТРУКТУРА АКТИВА БАЛАНСА 2. СРАВНЕНИЕ СРЕДСТВ ПО АКТИВУ С ОБЯЗАТЕЛЬСТВАМИ ПО ПАССИВУ БАЛАНСА БУХГАЛТЕРСКИЙ БАЛАНС ОРГАНИЗАЦИИ * ОТЧЕТ О ДВИЖЕНИИ ДЕНЕЖНЫХ СРЕДСТВ 1. АНАЛИЗ ЛИКВИДНОСТИ БАЛАНСА 2. АНАЛИЗ ЛИКВИДНОСТИ ОРГАНИЗАЦИИ 3. ОЦЕНКА ПЛАТЕЖЕСПОСОБНОСТИ ОРГАНИЗАЦИИ

ВЗАИМОСВЯЗЬ МЕЖДУ ПОКАЗАТЕЛЯМИ ЛИКВИДНОСТИ И ПЛАТЁЖЕСПОСОБНОСТИ ТЕКУЩАЯ ПЛАТЁЖЕСПОСОБНОСТЬ ОЗНАЧАЕТ НАЛИЧИЕ В ДОСТАТОЧНОМ ОБЪЁМЕ ДЕНЕЖНЫХ СРЕДСТВ И ИХ ЭКВИВАЛЕНТОВ ДЛЯ РАСЧЁТОВ ПО КРЕДИТОРСКОЙ ЗАДОЛЖЕННОСТИ, ТРЕБУЮЩЕЙ НЕМЕДЛЕННОГО ПОГАШЕНИЯ. ПЕРСПЕКТИВНАЯ ПЛАТЁЖЕСПОСОБНОСТЬ ОБЕСПЕЧИВАЕТСЯ СОГЛАСОВАННОСТЬЮ ОБЯЗАТЕЛЬСТВ И ПЛАТЁЖНЫХ СРЕДСТВ В ТЕЧЕНИЕ ПРОГНОЗНОГО ПЕРИОДА. ЛИКВИДНОСТЬ АКТИВА – СПОСОБНОСТЬ ЕГО ТРАНСФОРМАЦИИ В ДЕНЕЖНЫЕ СРЕДСТВА, СТЕПЕНЬ ЛИКВИДНОСТИ АКТИВА ОПРЕДЕЛЯЕТСЯ ПРОМЕЖУТКОМ ВРЕМЕНИ, НЕОБХОДИМОМ ДЛЯ ЕГО ПРЕВРАЩЕНИЯ В ДЕНЕЖНУЮ ФОРМУ. ЛИКВИДНОСТЬ БАЛАНСА – ВОЗМОЖНОСТЬ СУБЪЕКТА ХОЗЯЙСТВОВАНИЯ ОБРАТИТЬ АКТИВЫ В НАЛИЧНОСТЬ И ПОГАСИТЬ СВОИ ПЛАТЁЖНЫЕ ОБЯЗАТЕЛЬСТВА. ЛИКВИДНОСТЬ ПРЕДПРИЯТИЯ – СПОСОБНОСТЬ ЗАНИМАТЬ СРЕДСТВА ИЗ РАЗНЫХ ИСТОЧНИКОВ, УВЕЛИЧИВАТЬ АКЦИОНЕРНЫЙ КАПИТАЛ, ПРОДАВАТЬ АКТИВЫ, БЫСТРО РЕАГИРОВАТЬ НА КОНЪЮНКТУРУ РЫНКА. ПЛАТЁЖЕСПОСОБНОСТЬ ПРЕДПРИЯТИЯ ЛИКВИДНОСТЬ БАЛАНСА ИМИДЖ ПРЕДПРИЯТИЯ, ЕГО ИНВЕСТИЦИОННАЯ ПРИВЛЕКАТЕЛЬНОСТЬ ВЕЛИЧИНА, СТРУКТУРА И СТЕПЕНЬ ЛИКВИДНОСТИ АКТИВОВ ВЕЛИЧИНА, СТРУКТУРА И СКОРОСТЬ СОЗРЕВАНИЯ ОБЯЗАТЕЛЬСТВ К ПОГАШЕНИЮ КАЧЕСТВО УПРАВЛЕНИЯ АКТИВАМИ КАЧЕСТВО УПРАВЛЕНИЯ ПАССИВАМИ

ЛИКВИДНОСТЬ ИЛИ ДОХОДНОСТЬ? Две главные цели бизнеса находятся и в единстве, и в противоречии Ликвидность (платежеспособность) Упорядоченность денежных поступлений и платежей Предотвращение банкротства Проблема упущенной выгоды от недополученной прибыли по более рискованным проектам Низкие перспективы роста Доходность (рентабельность) Прибыль – главная цель бизнеса Акцент на более рискованные, но более прибыльные варианты решений Проблема деловой репутации из-за недостаточности денег для текущих платежей Рост риска банкротства ЧТО ВАЖНЕЕ ДЛЯ ВАС? 4

")

КОГДА ЛИКВИДНОСТЬ ИМЕЕТ ПРИОРИТЕТ? Высокий уровень инфляции Выбор маркетинговой стратегии экспансии (стратегия быстрого роста) Высокий риск неплатежеспособности покупателей (высокая дебиторская задолженность и ее рост) Тактические соображения “выживаемости” в краткосрочном периоде Сезонный характер продаж товаров и услуг 5

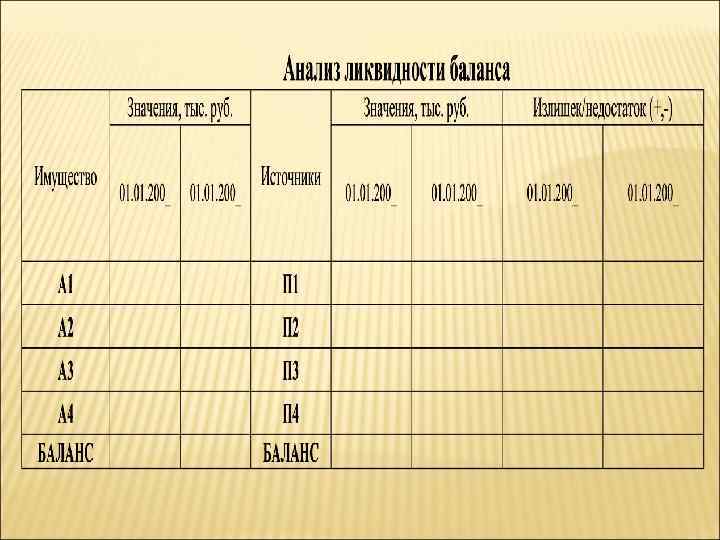

КЛАССИФИКАЦИЯ АКТИВОВ ПО СТЕПЕНИ ЛИКВИДНОСТИ Ликвидность активов – это способность активов трансформироваться в денежные средства Абсолютно ликвидные активы (А 1) – денежные средства и краткосрочные финансовые вложения Быстро реализуемые активы (А 2) – дебиторская задолженность сроком погашения в течение 12 месяцев Медленно реализуемые активы (А 3) – запасы, НДС, дебиторская задолженность сроком погашения более 12 месяцев Труднореализуемые активы (А 4) – внеоборотные активы 6

, погашение которых возможно в сроки до")

КЛАССИФИКАЦИЯ ПАССИВОВ БАЛАНСА Наиболее срочные обязательства (П 1), погашение которых возможно в сроки до трех месяцев – кредиторская задолженность, прочие краткосрочные пассивы Краткосрочные пассивы (П 2), погашение которых предполагается в сроки от трех месяцев до года – краткосрочные кредиты и займы Долгосрочные пассивы (П 3), погашение которых планируется в срок более одного года – долгосрочные обязательства Постоянные или устойчивые пассивы (П 4) – уставный, добавочный, резервный капиталы, нераспределенная прибыль, а также доходы будущих периодов, резервы предстоящих расходов 7

ЛИКВИДНОСТЬ БАЛАНСА Ликвидность баланса – это степень покрытия обязательств предприятия такими активами, срок превращения которых в денежные средства соответствует сроку погашения обязательств Баланс считается абсолютно ликвидным, если соблюдаются следующие соотношения: А 1 ≥П 1, т. е. абсолютно ликвидные активы равны или больше наиболее срочных обязательств А 2 ≥ П 2 , т. е. быстро реализуемые активы равны или больше краткосрочных пассивов А 3 ≥П 3, т. е. медленно реализуемые активы равны или больше долгосрочных пассивов А 4 ≤П 4, т. е. труднореализуемые активы равны или больше постоянных (устойчивых) пассивов 8

ЛИКВИДНОСТЬ БАЛАНСА Для комплексной оценки ликвидности баланса используют общий показатель платежеспособности: Чем ближе значение показателя к нулю, тем ниже степень ликвидности баланса организации Если К пл≥ 1, то баланс является ликвидным Если К пл<1, то баланс не является ликвидным 11

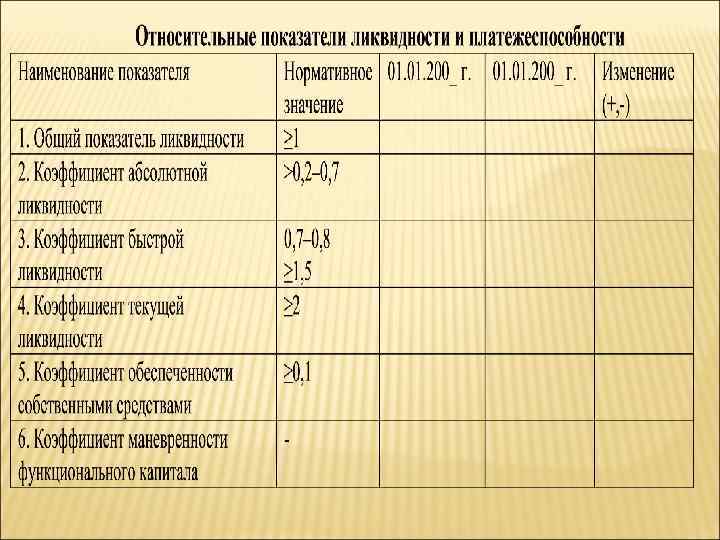

Показатели ликвидности и платёжеспособности 1. Общий показатель ликвидности: L 1 = (А 1+0, 5 А 2+0, 3 А 3)/(П 1+0, 5 П 2+0, 3 П 3), где Lнорм ≥ 1. 2. Коэффициент абсолютной ликвидности : L 2 = А 1/П 1 где L 2 норм >0, 2 -0, 7. 3. Коэффициент быстрой ликвидности : L 3 = (А 1+А 2)/(П 1+П 2), где L 3 допустимое = 0, 7 -0, 8, L 3 = желательное ≥ 1, 5, если большую долю ликвидных средств составляет дебиторская задолженность. 4. Коэффициент текущей ликвидности : L 4 = (А 1+А 2+А 3)/(П 1+П 2), где L 4 норм ≥ 2. 5. Коэффициент обеспеченности собственными средствами : L 5 = (П 4 -А 4)/(А 1+А 2+А 3)), где L 5 норм ≥ 0, 1. 6. Коэффициент маневренности капитала : L 6 = А 3/[(А 1+А 2+А 3)-(П 1+П 2)].

АНАЛИЗ ЛИКВИДНОСТИ И ПЛАТЕЖЕСПОСОБНОСТИ ОРГАНИЗАЦИИ КОЭФФИЦИЕНТ ВЛОЖЕНИЯ ДЕНЕЖНЫЕ СРЕДСТВА + КРАТКОСРОЧНЫЕ АБСОЛЮТНОЙ ЛИКВИДНОСТИ Кабл. = КОЭФФИЦИЕНТ ТЕКУЩИЕ ОБЯЗАТЕЛЬСТВА ДЕН. СР. + КР. ВЛОЖ. + КР. ДЕБИТОР. ЗАДОЛЖЕННОСТЬ СРОЧНОЙ ЛИКВИДНОСТИ Ксрл. = КОЭФФИЦИЕНТ ТЕКУЩЕЙ ЛИКВИДНОСТИ Ктл. = ТЕКУЩИЕ ОБЯЗАТЕЛЬСТВА ОБОРОТНЫЕ АКТИВЫ ТЕКУЩИЕ ОБЯЗАТЕЛЬСТВА КОЭФФИЦИЕНТ Квп = Ктл. + 6 / Т (Ктл. ! – Ктл. 0) Ктл. норм. Куп. = Ктл. + 3 / Т (Ктл. ! – Ктл. 0) Ктл. норм. ВОССТАНОВЛЕНИЯ ПЛАТЕЖЕСПОСОБНОСТИ КОЭФФИЦИЕНТ УТРАТЫ ПЛАТЕЖЕСПОСОБНОСТИ

АНАЛИЗ ФИНАНСОВОЙ УСТОЙЧИВОСТИ ПРЕДПРИЯТИЯ ЗАДАЧИ АНАЛИЗА 1. ДИАГНОСТИКА ФИНАНСОВОГО СОСТОЯНИЯ ОРГАНИЗАЦИИ; 2. ОПРЕДЕЛЕНИЕ РЕЗЕРВОВ УЛУЧШЕНИЯ ФИНАНСОВОГО СОСТОЯНИЯ ОРГАНИЗАЦИИ; 3. ПРОГНОЗИРОВАНИЕ ВОЗМОЖНЫХ ФИНАНСОВЫХ РЕЗУЛЬТАТОВ И МОДЕЛЕЙ ФИНАНСОВОГО СОСТОЯНИЯ ОБЪЕКТЫ АНАЛИЗА АКТИВЫ И ПАССИВЫ БАЛАНСА ОРГАНИЗАЦИИ ИСТОЧНИКИ АНАЛИЗА БУХГАЛТЕРСКИЙ БАЛАНС ОРГАНИЗАЦИИ ЭТАПЫ АНАЛИЗА 1. РАСЧЕТ КОЭФФИЦИЕНТОВ ФИНАНСОВОЙ УСТОЙЧИВОСТИ 2. РАСЧЕТ ФИНАНСОВОГО ЛЕВЕРИДЖА 3. РАСЧЕТ ВЕЛИЧИНЫ ЧИСТЫХ АКТИВОВ; 4. РАСЧЕТ ОПЕРАЦИОННОГО ЛЕВЕРИДЖА; 5. РАСЧЕТ КОЭФФИЦИЕНТА МАНЕВРЕННОСТИ 5. ОПРЕДЕЛЕНИЕ ТИПА ФИНАНСОВОЙ УСТОЙЧИВОСТИ

ФИНАНСОВАЯ УСТОЙЧИВОСТЬ Финансовая устойчивость предприятия характеризуется финансовой независимостью от внешних заемных источников. Следовательно, Финансовая устойчивость-это состояние счетов предприятия, гарантирующее его постоянную платежеспособность Коэффициент автономии (концентрации собственного капитала) EQ/TA= Equity Total assets = Собственный капитал Всего активов Финансовое положение предприятия можно считать устойчивым, если значение коэффициента не менее 0, 5, т. е. половина имущества сформирована за счет собственных средств предприятия. Такое значение показателя дает основание предполагать, что все обязательства могут быть покрыты его собственными средствами. 16

ТИПЫ ФИНАНСОВОЙ УСТОЙЧИВОСТИ 1. Абсолютная финансовая устойчивость, в случае когда Зи. З < СОС где Зи. З - запасы и затраты, СОС - собственные оборотные средства (СОС = Собственный капитал + Долгосрочные долги - Внеоборотные активы) 2. Нормальная финансовая устойчивость, если СОС < Зи. З< CОС + Краткосрочные долги 3. Неустойчивое (предкризисное) финансовое положение Зи. З > CОС+ Краткосрочные долги 4. Критическое финансовое положение, когда в дополнение к предыдущему неравенству предприятие имеет займы, не погашенные в срок, а также просроченную кредиторскую и дебиторскую задолженность. 17

ФИНАНСОВАЯ УСТОЙЧИВОСТЬ ПРЕДПРИЯТИЯ – ЭТО СПОСОБНОСТЬ СУБЪЕКТА ХОЗЯЙСТВОВАНИЯ ФУНКЦИОНИРОВАТЬ И РАЗВИВАТЬСЯ, СОХРАНЯТЬ РАВНОВЕСИЕ СВОИХ АКТИВОВ И ПАССИВОВ В ИЗМЕНЯЮЩЕЙСЯ ВНУТРЕННЕЙ И ВНЕШНЕЙ СРЕДЕ, ГАРАНТИРУЮЩЕЕ ЕГО ПЛАТЁЖЕСПОСОБНОСТЬ И ИНВЕСТИЦИОННУЮ ПРИВЛЕКАТЕЛЬНОСТЬ В ДОЛГОСРОЧНОЙ ПЕРСПЕКТИВЕ В ГРАНИЦАХ ДОПУСТИМОГО УРОВНЯ РИСКА. КОЭФ. КОНЦЕНТРАЦИИ СОБСТВЕН. КАПИТАЛА КОЭФ. КОНЦЕНТРАЦИИ ЗАЁМНОГО КАПИТАЛА КОЭФ. ФИНАНСОВОЙ ЗАВИСИМОСТИ КОЭФ. ТЕКУЩЕЙ ЗАДОЛЖЕННОСТИ КОЭФ. УСТОЙЧИВОГО ФИНАНСИРОВАНИЯ (Кск) (Кзк) (Кфз) (Ктз) (Куф) КОЭФ. ФИН. НЕЗАВИСИМОСТИ КАПИТАЛИЗ. ИСТОЧНИКОВ (Кнки) КОЭФ. ФИН. ЗАВ-ТИ КАПИТАЛИЗ. ИСТОЧНИКОВ КОЭФ. ПОКРЫТИЯ ДОЛГОВ СОБСТВЕННЫМ КАПИТАЛОМ (Кзки) = СОБСТВЕННЫЙ КАПИТАЛ ПРЕДПРИЯТИЯ ОБЩАЯ ВАЛЮТА НЕТТО-БАЛАНСА = ЗАЁМНЫЕ СРЕДСТВА ОБЩАЯ ВАЛЮТА НЕТТО-БАЛАНСА = ОБЩАЯ ВАЛЮТА НЕТТО-БАЛАНСА СОБСТВЕННЫЙ КАПИТАЛ ПРЕДПРИЯТИЯ = КРАТКОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА ОБЩАЯ ВАЛЮТА НЕТТО-БАЛАНСА = СОБСТВЕННЫЙ КАПИТАЛ + ДОЛГОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА ОБЩАЯ ВАЛЮТА НЕТТО-БАЛАНСА = = (Кпокр) = СОБСТВЕННЫЙ КАПИТАЛ + ДОЛГОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА СОБСТВЕННЫЙ КАПИТАЛ ЗАЁМНЫЙ КАПИТАЛ

ФИНАНСОВЫЙ ЛЕВЕРИДЖ –ХАРАКТЕРИЗУЕТ РЕАКЦИЮ СОБСТВЕННОГО КАПИТАЛА НА ПРИВЛЕЧЕНИЕ ЗАЁМНЫХ СРЕДСТВ В ОБОРОТ ПРЕДПРИЯТИЯ. КОЭФФИЦИЕНТ ФИНАНСОВОГО ЛЕВЕРИДЖА (Кфл) = ЗАЁМНЫЙ КАПИТАЛ СОБСТВЕННЫЙ КАПИТАЛ ДИНАМИКА КОЭФФИЦИЕНТА ФИНАНСОВОГО ЛЕВЕРИДЖА СТРУКТУРА НАПРАВЛЕНИЯ ФИНАНСОВОЙ ПОЛИТИКИ АКТИВОВ УРОВЕНЬ ФИНАНСОВОГО ЛЕВЕРИДЖА ЭФФЕКТ ФИНАНСОВОГО РЫЧАГА (Уфл) (ЭФР) ТЕМПЫ ПРИРОСТА ЧИСТОЙ ПРИБЫЛИ = ТЕМПЫ ПРИРОСТА ВАЛОВОЙ ПРИБЫЛИ ЗК = (RОА - Цзк) × СК

I ДОЛГОСРОЧНЫЕ")

АНАЛИЗ ФИНАНСОВОГО РАВНОВЕСИЯ ВЗАИМОСВЯЗЬ АКТИВОВ И ПАССИВОВ БАЛАНСА ВНЕОБОРОТНЫЕ АКТИВЫ (ОСНОВНОЙ КАПИТАЛ) I ДОЛГОСРОЧНЫЕ КРЕДИТЫ И ЗАЙМЫ IV СОБСТВЕННЫЙ КАПИТАЛ ОБОРОТНЫЕ АКТИВЫ II III КРАТКОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА V ЧТОБЫ УЗНАТЬ, КАКАЯ СУММА СОБСТВЕННОГО КАПИТАЛА ИСПОЛЬЗУЕТСЯ В ОБОРОТЕ, НЕОБХОДИМО ОТ ОБЩЕЙ ЕГО СУММЫ ПО РАЗДЕЛУ III ПАССИВА БАЛАНСА ВЫЧЕСТЬ СУММУ ДОЛГОСРОЧНЫХ (ВНЕОБОРОТНЫХ) АКТИВОВ (р. I АКТИВА БАЛАНСА ЗА МИНУСОМ ТОЙ ЧАСТИ, КОТОРАЯ СФОРМИРОВАНА ЗА СЧЁТ ДОЛГОСРОЧНЫХ КРЕДИТОВ БАНКА): СОБСТВЕННЫЙ ОБОРОТНЫЙ КАПИТАЛ = р. III + стр. 640 + стр. 650 – (р. I – р. IV) = (р. III + стр. 640 + стр. 650 + р. IV) - р. I. ДОЛЯ СОБСТВЕННОГО КАПИТАЛА И ДОЛЯ ЗАЁМНОГО р. I – р. IV КАПИТАЛА В ФОРМИРОВАНИИ ВНЕОБОРОТНЫХ АКТИВОВ: (Дск) = р. I ДОЛЯ СОБСТВЕННОГО КАПИТАЛА И ДОЛЯ ЗАЁМНОГО КАПИТАЛА В ФОРМИРОВАНИИ ОБОРОТНЫХ АКТИВОВ: КОЭФФИЦИЕНТ МАНЁВРЕННОСТИ р. II – p. V (Дск) = р. II p. IV (Дзк) = р. I p. V (Дзк) = p. II СОБСТВЕННЫЙ ОБОРОТНЫЙ КАПИТАЛ (Км. к. ) = ОБЩАЯ СУММА СОБСТВЕННОГО КАПИТАЛА

ПЛАН ФИНАНСОВОГО ОЗДОРОВЛЕНИЯ ВНЕШНИЕ ИСТОЧНИКИ ВЫПУСК НОВЫХ АКЦИЙ И ОБЛИГАЦИЙ СЛИЯНИЕ НЕСОСТОЯТЕЛЬНОГО ПРЕДПРИЯТИЯ С ДРУГИМ ВНУТРЕННИЕ ИСТОЧНИКИ ПОВЫШЕНИЕ КАЧЕСТВА И КОНКУРЕНТО СПОСОБНОСТИ ПРОДУКЦИИ СНИЖЕНИЕ СЕБЕСТОИМОСТИ ПРОДУКЦИИ ЗА СЧЁТ РЕСУРСОСБЕРЕЖЕНИЯ ПРЕДОСТАВЛЕНИЕ БАНКОВСКИХ КРЕДИТОВ И ДОТАЦИЙ СОКРАЩЕНИЕ ПОСТОЯННЫХ ЗАТРАТ РЕСТРУКТУРИЗАЦИЯ ДОЛГОВ БОЛЕЕ ПОЛНОЕ ИСПОЛЬЗОВАНИЕ ПРОИЗВОДСТВЕННОЙ МОЩНОСТИ ЛИЗИНГ ФАКТОРИНГ И ДОГОВОР-ЦЕССИЯ ВРЕМЕННЫЙ ОТКАЗ ОТ ВЫПЛАТЫ ДИВИДЕНДОВ ВРЕМЕННЫЙ ОТКАЗ ОТ СОЦИАЛЬНЫХ ПРОГРАММ УМЕНЬШЕНИЕ ДОЛИ ПОТРЕБЛЯЕМОЙ ПРИБЫЛИ СНИЖЕНИЕ ИНВЕСТИЦИОННОЙ АКТИВНОСТИ РЕАЛИЗАЦИЯ НЕИСПОЛЬЗУЕМОГО ИМУЩЕСТВА И Т. Д.

АНАЛИЗ платежеспособности и фин устойчивости.ppt