Анализ использования материальных ресурсов.ppt

- Количество слайдов: 30

Анализ использования материальных ресурсов

Анализ использования материальных ресурсов

1. Значение, задачи и источники информации для анализа. 2. Оценка потребности в материальных ресурсах, анализ качества план материальнотехнического обеспечения. 3. Анализ поставки материальных ресурсов и расчета с поставщиками. 4. Анализ состояния запасов материалов. 5. Показатели эффективного использования материальных ресурсов. 6. Анализ материалоемкости продукции. 7. Анализ влияния эффективности использования материальных ресурсов на величину материальных затрат и выпуск продукции.

1. Значение, задачи и источники информации для анализа. 2. Оценка потребности в материальных ресурсах, анализ качества план материальнотехнического обеспечения. 3. Анализ поставки материальных ресурсов и расчета с поставщиками. 4. Анализ состояния запасов материалов. 5. Показатели эффективного использования материальных ресурсов. 6. Анализ материалоемкости продукции. 7. Анализ влияния эффективности использования материальных ресурсов на величину материальных затрат и выпуск продукции.

Производственная программа предприятия может быть выполнена только при условии своевременного и полного обеспечения ее необходимыми материало-энергетическими ресурсами. Удовлетворение потребностей предприятия в этих ресурсах осуществляется экстенсивным и интенсивным путями. Экстенсивный путь – это увеличение добычи сырьевых ресурсов, производства натуральных ресурсов и объема поставок. Интенсивный путь – рациональное использование материальных ресурсов, прогрессивные нормы расхода, безотходные технологии, утилизация отходов.

Производственная программа предприятия может быть выполнена только при условии своевременного и полного обеспечения ее необходимыми материало-энергетическими ресурсами. Удовлетворение потребностей предприятия в этих ресурсах осуществляется экстенсивным и интенсивным путями. Экстенсивный путь – это увеличение добычи сырьевых ресурсов, производства натуральных ресурсов и объема поставок. Интенсивный путь – рациональное использование материальных ресурсов, прогрессивные нормы расхода, безотходные технологии, утилизация отходов.

оценка потребнос ти в материаль ных ресурсах и анализ обеспечен ности ими 2)") 1) оценка потребнос ти в материаль ных ресурсах и анализ обеспечен ности ими 2) оценка качества плана материаль нотехническ ого обеспечен ия и состояния запасов ресурсов 3) характери стика показател ей использов ания материаль ных ресурсов 4) количеств енное измерение влияния факторов на выявление отклонени й показателе й 5) оценка внутрипро изводствен ных резервов экономии материаль ных ресурсов ЗАДАЧИ АНАЛИЗА

1) оценка потребнос ти в материаль ных ресурсах и анализ обеспечен ности ими 2) оценка качества плана материаль нотехническ ого обеспечен ия и состояния запасов ресурсов 3) характери стика показател ей использов ания материаль ных ресурсов 4) количеств енное измерение влияния факторов на выявление отклонени й показателе й 5) оценка внутрипро изводствен ных резервов экономии материаль ных ресурсов ЗАДАЧИ АНАЛИЗА

планы материально-технического обеспечения ИСТОЧНИКИ ИНФОРМАЦИИ наряды договора на поставку материалов заявки форма статистической отчетности (отчет о наличии и использовании материальных ресурсов); форма 5 -з «Отчет о затратах на производство» данные о нормах расхода материальных ресурсов

планы материально-технического обеспечения ИСТОЧНИКИ ИНФОРМАЦИИ наряды договора на поставку материалов заявки форма статистической отчетности (отчет о наличии и использовании материальных ресурсов); форма 5 -з «Отчет о затратах на производство» данные о нормах расхода материальных ресурсов

2 Оценка потребности в материальных ресурсах, анализ качества план материально -технического обеспечения Важнейшими формами обеспечения предприятия материальными ресурсами являются правильность расчета потребности в них, рациональная организация материально-технического снабжения и экономия использования материалов в процессе производства. Определение потребности в материальных ресурсах осуществляется по их видам, на нужды основной и неосновной деятельности предприятия, а также на поддержание запасов, необходимых для нормального функционирования предприятия.

2 Оценка потребности в материальных ресурсах, анализ качества план материально -технического обеспечения Важнейшими формами обеспечения предприятия материальными ресурсами являются правильность расчета потребности в них, рациональная организация материально-технического снабжения и экономия использования материалов в процессе производства. Определение потребности в материальных ресурсах осуществляется по их видам, на нужды основной и неосновной деятельности предприятия, а также на поддержание запасов, необходимых для нормального функционирования предприятия.

покупные полуфабрикаты и комплектующие") МАТЕРИАЛЬНЫЕ РЕСУРСЫ сырье и материалы (предметы труда, предназначенные для переработки) покупные полуфабрикаты и комплектующие изделия, предназначенные для сборки готовой продукции запасные части, предназначенные для ремонта основных средств, специальной оснастки и других средств труда тара топливо

МАТЕРИАЛЬНЫЕ РЕСУРСЫ сырье и материалы (предметы труда, предназначенные для переработки) покупные полуфабрикаты и комплектующие изделия, предназначенные для сборки готовой продукции запасные части, предназначенные для ремонта основных средств, специальной оснастки и других средств труда тара топливо

Плановая потребность о соответствующем виде материала определяется путем умножения нормы расхода данного вида материала на количество продукции или объем работ в предыдущем периоде. Таким методом определяется потребность для обеспечения производственной программы на капитальное строительство и на непромышленные нужды. Потребность в материальных ресурсах на другие нужды определяется следующим образом. Например, на опытноэкспериментальные работы на основе заявок и расчетов отдела технической подготовки производства; на ремонтноэксплуатационные нужды на основе норм на единицу ремонтной сложности и объема ремонтных работ. Потребность в материальных ресурсах на образование запасов на конец года определяется в 3 -х видах оценки: - натуральном; - денежном; - днях обеспечения.

Плановая потребность о соответствующем виде материала определяется путем умножения нормы расхода данного вида материала на количество продукции или объем работ в предыдущем периоде. Таким методом определяется потребность для обеспечения производственной программы на капитальное строительство и на непромышленные нужды. Потребность в материальных ресурсах на другие нужды определяется следующим образом. Например, на опытноэкспериментальные работы на основе заявок и расчетов отдела технической подготовки производства; на ремонтноэксплуатационные нужды на основе норм на единицу ремонтной сложности и объема ремонтных работ. Потребность в материальных ресурсах на образование запасов на конец года определяется в 3 -х видах оценки: - натуральном; - денежном; - днях обеспечения.

определяется как отношение остатка i-го вида") Обеспеченность предприятия запасами материальных ресурсов в днях (Зд) определяется как отношение остатка i-го вида материальных ресурсов в натуральных единицах измерения к среднедневному расходу i-го вида материальных ресурсов в натуральных единицах измерения: Среднедневной (однодневный) расход каждого вида материальных рассчитывается делением суммарного его расхода на нужды производства за анализируемый период на количество календарных дней в периоде:

Обеспеченность предприятия запасами материальных ресурсов в днях (Зд) определяется как отношение остатка i-го вида материальных ресурсов в натуральных единицах измерения к среднедневному расходу i-го вида материальных ресурсов в натуральных единицах измерения: Среднедневной (однодневный) расход каждого вида материальных рассчитывается делением суммарного его расхода на нужды производства за анализируемый период на количество календарных дней в периоде:

Таблица 1 – Определение необходимого запаса материальных ресурсов Наимено вание МР изм. Ед. млн р. Цена, Расход по плану на год во кол- А Б 1 2 1. Масло «Крестьянское» кг 12000 2. Сахар кг 2500 3. Соль кг 700 мма Ин Одн тервал одневный поставки, расход, руб. дней су Норма запаса в днях тек. подгот. Пот ребность в МР, руб. страх. 3 9=4* 4=3/ 5 6 -7 8 2 2 - 1 1000 10 10 - 5 500 10 10 - 5 =1*2 360 (6+7+8)

Таблица 1 – Определение необходимого запаса материальных ресурсов Наимено вание МР изм. Ед. млн р. Цена, Расход по плану на год во кол- А Б 1 2 1. Масло «Крестьянское» кг 12000 2. Сахар кг 2500 3. Соль кг 700 мма Ин Одн тервал одневный поставки, расход, руб. дней су Норма запаса в днях тек. подгот. Пот ребность в МР, руб. страх. 3 9=4* 4=3/ 5 6 -7 8 2 2 - 1 1000 10 10 - 5 500 10 10 - 5 =1*2 360 (6+7+8)

Очень важно проверить полноту учета материалов и правильность расчета потребности исходя из прогрессивных норм расхода материальных ресурсов на производство отдельных изделий. Этот процесс называется анализом качества плана МТО (таблица 2). Если отклонение между потребностью по плану МТО и потребностью, установленной в процессе анализа (графа 7 таблицы 2) со знаком «+» , то предприятие имеет излишек материальных ресурсов и средства в сумме изменения будут отвлечены из оборота, если со знаком «–» , то будет иметь место дефицит материальных ресурсов и возможны сбои в производственном процессе.

Очень важно проверить полноту учета материалов и правильность расчета потребности исходя из прогрессивных норм расхода материальных ресурсов на производство отдельных изделий. Этот процесс называется анализом качества плана МТО (таблица 2). Если отклонение между потребностью по плану МТО и потребностью, установленной в процессе анализа (графа 7 таблицы 2) со знаком «+» , то предприятие имеет излишек материальных ресурсов и средства в сумме изменения будут отвлечены из оборота, если со знаком «–» , то будет иметь место дефицит материальных ресурсов и возможны сбои в производственном процессе.

Таблица 2 – Анализ качества плана МТО Наим енование МР изм. Ед. Потребность по плану МТО всего на выполнение производственн ой программы А Потребность, установленная в проц. анализа в т. ч. на прирост НЗП сего 4 в в т. ч. н а выполне ние произво дственно й програм мы Б 1 2 3 1. кг 22000 17600 4400 5 =2/1 х4 2. кг 103000 82400 20600 3. кг 14583 11813 2770 Масло «Крестьянск ое» Сахар Соль Завыш. (+)/ занижение (-) потребности в плане МТО на прирост НЗП 6 =3/1 х4 сего =1 -4 в 7 в т. ч. на выполнени е производст венной программы -5 8=2 а приро ст НЗП =3 -6 н 9 - - -

Таблица 2 – Анализ качества плана МТО Наим енование МР изм. Ед. Потребность по плану МТО всего на выполнение производственн ой программы А Потребность, установленная в проц. анализа в т. ч. на прирост НЗП сего 4 в в т. ч. н а выполне ние произво дственно й програм мы Б 1 2 3 1. кг 22000 17600 4400 5 =2/1 х4 2. кг 103000 82400 20600 3. кг 14583 11813 2770 Масло «Крестьянск ое» Сахар Соль Завыш. (+)/ занижение (-) потребности в плане МТО на прирост НЗП 6 =3/1 х4 сего =1 -4 в 7 в т. ч. на выполнени е производст венной программы -5 8=2 а приро ст НЗП =3 -6 н 9 - - -

Условием бесперебойной работы предприятия является полная обеспеченность материальных ресурсов источниками покрытия. Различают внутренний и внешний источники покрытия. К внутренним источникам относятся: 1) остатки материальных ресурсов с учетом незавершенного производства на начало периода; 2) отходы и вторично используемые материалы; 3) материалы собственного производства; 4) сэкономленные материальные ресурсы в результате внедрения мероприятий НТП. К внешним источникам относятся материальные ресурсы, поступившие от поставщиков по заключенным договорам. Внешний источник равен разности потребности в материальных ресурсах и внутренних источников. Чем точнее будет определена внутренняя потребность, тем объективнее будет рассчитана потребность при заключении договоров на поставку материалов у поставщиков.

Условием бесперебойной работы предприятия является полная обеспеченность материальных ресурсов источниками покрытия. Различают внутренний и внешний источники покрытия. К внутренним источникам относятся: 1) остатки материальных ресурсов с учетом незавершенного производства на начало периода; 2) отходы и вторично используемые материалы; 3) материалы собственного производства; 4) сэкономленные материальные ресурсы в результате внедрения мероприятий НТП. К внешним источникам относятся материальные ресурсы, поступившие от поставщиков по заключенным договорам. Внешний источник равен разности потребности в материальных ресурсах и внутренних источников. Чем точнее будет определена внутренняя потребность, тем объективнее будет рассчитана потребность при заключении договоров на поставку материалов у поставщиков.

3 Анализ поставки материальных ресурсов и расчета с поставщиками Для анализа поставки материалов привлекается дополнительная информация договоров на поставку материальных ресурсов и данные статистической отчетности о фактическом их поступлении. Результаты анализа по поставке материалов и выполнению договорных обязательств показывают по каким видам материалов потребность предприятия не удовлетворена и не выполнены договора на поставку.

3 Анализ поставки материальных ресурсов и расчета с поставщиками Для анализа поставки материалов привлекается дополнительная информация договоров на поставку материальных ресурсов и данные статистической отчетности о фактическом их поступлении. Результаты анализа по поставке материалов и выполнению договорных обязательств показывают по каким видам материалов потребность предприятия не удовлетворена и не выполнены договора на поставку.

выполнение плана по ассортименту поступления. Строится таблица, в") Рассчитываются отклонения по следующим направлениям: 1) выполнение плана по ассортименту поступления. Строится таблица, в которой должны быть указаны потребности по каждому виду ресурсов и фактическому поступлению. Выполнение плана по ассортименту рассчитывается как отношение фактических поставок в пределах плана к плановой потребности. 2) анализ ритмичности поступления материальных ресурсов производится по группам материальных ресурсов. Строится таблица, в которой указываются месяцы, плановые поступления, фактические поступления. Затем вычисляется коэффициент ритмичности как отношение фактического поступления в пределах плана к плановым поступлениям. 3) анализ выполнения договорных обязательств поставщиками проводится по отдельным группам материальных ресурсов в разрезе поставщиков как отношение фактической поставки к поставке по договору. План считается выполненным, если он выполнен по каждому поставщику.

Рассчитываются отклонения по следующим направлениям: 1) выполнение плана по ассортименту поступления. Строится таблица, в которой должны быть указаны потребности по каждому виду ресурсов и фактическому поступлению. Выполнение плана по ассортименту рассчитывается как отношение фактических поставок в пределах плана к плановой потребности. 2) анализ ритмичности поступления материальных ресурсов производится по группам материальных ресурсов. Строится таблица, в которой указываются месяцы, плановые поступления, фактические поступления. Затем вычисляется коэффициент ритмичности как отношение фактического поступления в пределах плана к плановым поступлениям. 3) анализ выполнения договорных обязательств поставщиками проводится по отдельным группам материальных ресурсов в разрезе поставщиков как отношение фактической поставки к поставке по договору. План считается выполненным, если он выполнен по каждому поставщику.

4 Анализ состояния запасов материалов На эффективное использование ресурсов оказывает влияние процесс формирования их величины, которая зависит от установленных оптимальных размеров запасов материалов. Анализ позволяет выявить резервы поступления средств, отвлеченных на формирование материальных ресурсов и привести структуру, находящуюся на складе материалов в соответствие со структурой спроса на них со стороны производства.

4 Анализ состояния запасов материалов На эффективное использование ресурсов оказывает влияние процесс формирования их величины, которая зависит от установленных оптимальных размеров запасов материалов. Анализ позволяет выявить резервы поступления средств, отвлеченных на формирование материальных ресурсов и привести структуру, находящуюся на складе материалов в соответствие со структурой спроса на них со стороны производства.

Таблица 6 – Анализ соответствия потребления и формирования запасов МР Наименова ние МР А Ерш бутылочный Кислота азотная Лента клеевая Пергамент Стекло жидк. Этикетка «Масло крестьянское» Итого Остаток на начало мес. , р. Поступил о за месяц Запас, сформированный за месяц р. Израсходова но за мес. , р в % к итогу 1 - 2 10394 3=1+2 4 5 6236 - 217180 106007 55629 114807 841371 16375 19685 193999 18358 1516934 7247217 8514700 100 Запасы МР напрямую зависят от интервала поставок

Таблица 6 – Анализ соответствия потребления и формирования запасов МР Наименова ние МР А Ерш бутылочный Кислота азотная Лента клеевая Пергамент Стекло жидк. Этикетка «Масло крестьянское» Итого Остаток на начало мес. , р. Поступил о за месяц Запас, сформированный за месяц р. Израсходова но за мес. , р в % к итогу 1 - 2 10394 3=1+2 4 5 6236 - 217180 106007 55629 114807 841371 16375 19685 193999 18358 1516934 7247217 8514700 100 Запасы МР напрямую зависят от интервала поставок

Таблица 7 – Анализ влияния поставок на величину МР Наимен ование МР Средний интервал между поставками, дни по фактич. отклоне договору ние Стоимос Отвлече ть ние средств в однодневного сверхплановы потребления, е запасы, р. р. А Этикетк а «Масло шоколадное» 1 30 2 28 3=2 -1 4 8056 5=4 х3 Этикетк а «Масло сладкосливоч ное» 30 29 14427 Этикетк а «Масло бутербродное » 30 30 16985

Таблица 7 – Анализ влияния поставок на величину МР Наимен ование МР Средний интервал между поставками, дни по фактич. отклоне договору ние Стоимос Отвлече ть ние средств в однодневного сверхплановы потребления, е запасы, р. р. А Этикетк а «Масло шоколадное» 1 30 2 28 3=2 -1 4 8056 5=4 х3 Этикетк а «Масло сладкосливоч ное» 30 29 14427 Этикетк а «Масло бутербродное » 30 30 16985

Важное значение имеет анализ оборачиваемости запасов материальных ресурсов. Определяются следующие показатели:

Важное значение имеет анализ оборачиваемости запасов материальных ресурсов. Определяются следующие показатели:

Таблица 8 – Исходная информация для анализа оборачиваемости запасов МР Показатели 1. Запасы сырья и материалов, млн р. - на начало года - на конец года 2. Средние остатки запасов сырья и материалов 3. Выручка от реализации (без учета налогов) 4. Коб МР (п. 3/п. 2) 5. Продолжительность 1 оборота запасов МР (п. 2 * 360/ п. 3 Баз. период 3672 4309 Отч. период 4309 6551 Изменения 148749 204919 Продолжительность 1 оборота запасов МР зависит от изменения двух факторов: - Омр -В Факторная модель: Дмр = Омр х 360/В

Таблица 8 – Исходная информация для анализа оборачиваемости запасов МР Показатели 1. Запасы сырья и материалов, млн р. - на начало года - на конец года 2. Средние остатки запасов сырья и материалов 3. Выручка от реализации (без учета налогов) 4. Коб МР (п. 3/п. 2) 5. Продолжительность 1 оборота запасов МР (п. 2 * 360/ п. 3 Баз. период 3672 4309 Отч. период 4309 6551 Изменения 148749 204919 Продолжительность 1 оборота запасов МР зависит от изменения двух факторов: - Омр -В Факторная модель: Дмр = Омр х 360/В

Таблица 9 – Расчет влияния факторов на изменение продолжительности 1 оборота запасов МР Показатели Омр В Дмр Расчет влияния факторов алгоритм Омр1 х 360 / В 0 – Дмр0 Дмр1 – Омр1 х 360 / В 0 Дмр1 – Дмр0 цифровой расчет Уровень влияния Оптимальные запасы материальных ресурсов позволяют ускорить оборачиваемость капитала, уменьшить текущие затраты на хранение, высвободить из оборота часть капитала и вложить его в другие активы.

Таблица 9 – Расчет влияния факторов на изменение продолжительности 1 оборота запасов МР Показатели Омр В Дмр Расчет влияния факторов алгоритм Омр1 х 360 / В 0 – Дмр0 Дмр1 – Омр1 х 360 / В 0 Дмр1 – Дмр0 цифровой расчет Уровень влияния Оптимальные запасы материальных ресурсов позволяют ускорить оборачиваемость капитала, уменьшить текущие затраты на хранение, высвободить из оборота часть капитала и вложить его в другие активы.

5 Показатели эффективного использования материальных ресурсов

5 Показатели эффективного использования материальных ресурсов

Частные показатели содержат более подробную информацию и используются для характеристики потребления отдельных элементов материальных ресурсов: - сырья; - основных и вспомогательных материалов; - полуфабрикатов; - топлива и энергии и др. Данная методика позволяет увидеть, какой вид материальных ресурсов оказывает наибольшее влияние на изменение материалоемкости.

Частные показатели содержат более подробную информацию и используются для характеристики потребления отдельных элементов материальных ресурсов: - сырья; - основных и вспомогательных материалов; - полуфабрикатов; - топлива и энергии и др. Данная методика позволяет увидеть, какой вид материальных ресурсов оказывает наибольшее влияние на изменение материалоемкости.

В зависимости от специфики изготовления продукции и отраслевой принадлежности частными показателями являются: - в перерабатывающей отрасли – сырьеемкость; - в ТЭР – топливо- и энергоемкость и т. п. К частным показателям относится также удельная материалоемкость. Данный показатель вычисляется: 1) в денежном выражении и определяется как отношение материальных затрат к отпускной цене без налогов; 2) в стоимостном и условно-натуральном выражении как отношение количества израсходованных материальных ресурсов к количеству произведенных изделий. 3) коэффициент использования материалов данного вида – это отношение чистого веса изделия к весу заготовки или отношение полезного расхода материальных ресурсов на изделие к норме расходов материальных ресурсов.

В зависимости от специфики изготовления продукции и отраслевой принадлежности частными показателями являются: - в перерабатывающей отрасли – сырьеемкость; - в ТЭР – топливо- и энергоемкость и т. п. К частным показателям относится также удельная материалоемкость. Данный показатель вычисляется: 1) в денежном выражении и определяется как отношение материальных затрат к отпускной цене без налогов; 2) в стоимостном и условно-натуральном выражении как отношение количества израсходованных материальных ресурсов к количеству произведенных изделий. 3) коэффициент использования материалов данного вида – это отношение чистого веса изделия к весу заготовки или отношение полезного расхода материальных ресурсов на изделие к норме расходов материальных ресурсов.

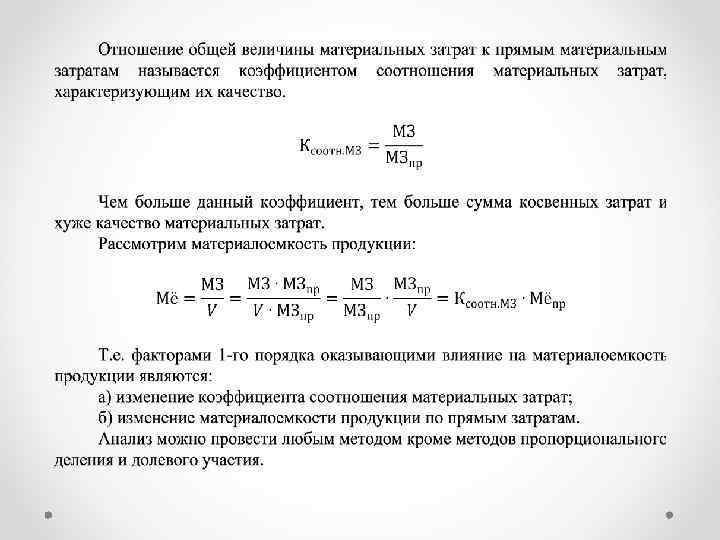

") 6 Анализ материалоемкости продукции Материальные затраты делятся на прямые (непосредственно связанные с технологией производства) и косвенные (связанные с хозяйственной деятельностью предприятия в целом). К прямым материальным затратам относятся следующие статьи калькуляции: 1) сырье и материалы за вычетом возвратных отходов; 2) покупные комплектующие изделия и полуфабрикаты; 3) топливо и энергия на технологические нужды.

6 Анализ материалоемкости продукции Материальные затраты делятся на прямые (непосредственно связанные с технологией производства) и косвенные (связанные с хозяйственной деятельностью предприятия в целом). К прямым материальным затратам относятся следующие статьи калькуляции: 1) сырье и материалы за вычетом возвратных отходов; 2) покупные комплектующие изделия и полуфабрикаты; 3) топливо и энергия на технологические нужды.

7 Анализ влияния эффективности использования материальных ресурсов на величину материальных затрат и выпуск продукции

7 Анализ влияния эффективности использования материальных ресурсов на величину материальных затрат и выпуск продукции