АХД-05 - Макейчик - Анализ ВЭД (импорт).ppt

- Количество слайдов: 16

Анализ импорта товаров

Анализ импорта товаров

Содержание: • 1. Основные этапы и направления анализа импортных операций • 2. Анализ факторов, влияющих на формирование затрат по приобретению импортируемых товаров

Содержание: • 1. Основные этапы и направления анализа импортных операций • 2. Анализ факторов, влияющих на формирование затрат по приобретению импортируемых товаров

Основные этапы и направления анализа импортных операций При анализе импортных операций выделяются три последовательных этапа: 1. анализ импортных контрактов в разрезе основных показателей и факторов; 2. анализ влияния факторов на показатели эффективности импорта по товарным группам и в целом по всему импорту товаров; 3. анализ влияния импорта на финансовые результаты организации. Рассмотрим первый, наиболее важный, этап анализа, так как именно от эффективности контрактов зависит величина финансовых результатов и рентабельности организации.

Основные этапы и направления анализа импортных операций При анализе импортных операций выделяются три последовательных этапа: 1. анализ импортных контрактов в разрезе основных показателей и факторов; 2. анализ влияния факторов на показатели эффективности импорта по товарным группам и в целом по всему импорту товаров; 3. анализ влияния импорта на финансовые результаты организации. Рассмотрим первый, наиболее важный, этап анализа, так как именно от эффективности контрактов зависит величина финансовых результатов и рентабельности организации.

• При исследовании импортных контрактов проводится: • во-первых, анализ импортных цен на стадии заключения сделки, • во-вторых, изучаются факторы, влияющие на изменение показателей, характеризующих импорт товаров.

• При исследовании импортных контрактов проводится: • во-первых, анализ импортных цен на стадии заключения сделки, • во-вторых, изучаются факторы, влияющие на изменение показателей, характеризующих импорт товаров.

контрактная цена импортируемых") • К основным показателям, характеризующим импорт товаров, относятся: • 1) контрактная цена импортируемых товаров (здесь и далее под товарами понимаются товары, приобретаемые для продажи и для использования в качестве сырья, материалов и т. п. при производстве продукции, предназначенной для продажи и для управленческих нужд); • 2) себестоимость единицы приобретаемых по импорту товаров; • 3) общая сумма затрат, связанная с импортом, на единицу товара; • 4) показатели финансовых результатов от продажи приобретенных по импорту товаров; • 5) показатели эффективности импорта товаров

• К основным показателям, характеризующим импорт товаров, относятся: • 1) контрактная цена импортируемых товаров (здесь и далее под товарами понимаются товары, приобретаемые для продажи и для использования в качестве сырья, материалов и т. п. при производстве продукции, предназначенной для продажи и для управленческих нужд); • 2) себестоимость единицы приобретаемых по импорту товаров; • 3) общая сумма затрат, связанная с импортом, на единицу товара; • 4) показатели финансовых результатов от продажи приобретенных по импорту товаров; • 5) показатели эффективности импорта товаров

• • • Оценка эффективности импорта товаров производится по двум группам показателей: по показателям эффективности импорта товаров, приобретаемых с целью их продажи; по показателям эффективности импорта товаров, используемых в качестве сырья, материалов и т. п. при производстве продукции и для управленческих нужд организации. В качестве базы для сравнения как на стадии заключения, так и фактического исполнения контрактов используются данные о поставках аналогичной продукции: от этих же иностранных поставщиков за предыдущие периоды; от других иностранных поставщиков за предыдущий и отчетный периоды; от отечественных организации за предыдущий и отчетный периоды; при анализе фактического исполнения контрактов — также данные, содержащиеся и контракте.

• • • Оценка эффективности импорта товаров производится по двум группам показателей: по показателям эффективности импорта товаров, приобретаемых с целью их продажи; по показателям эффективности импорта товаров, используемых в качестве сырья, материалов и т. п. при производстве продукции и для управленческих нужд организации. В качестве базы для сравнения как на стадии заключения, так и фактического исполнения контрактов используются данные о поставках аналогичной продукции: от этих же иностранных поставщиков за предыдущие периоды; от других иностранных поставщиков за предыдущий и отчетный периоды; от отечественных организации за предыдущий и отчетный периоды; при анализе фактического исполнения контрактов — также данные, содержащиеся и контракте.

• • • Анализ поставок по импортным контрактам в разрезе основных показателей и факторов включает следующие вопросы: обоснование управленческих решений о целесообразности заключения импортных контрактов; исследование порядка формирования себестоимости, общей суммы затрат приобретаемых по импорту товаров и анализ факторов, влияющих на их изменения; анализ факторов, влияющих на финансовые результаты от продажи импортных товаров; анализ эффективности импорта товаров, приобретаемых с целью их продажи; анализ эффективности использования сырья и материалов, приобретаемых по импортным контрактам для производственных целей.

• • • Анализ поставок по импортным контрактам в разрезе основных показателей и факторов включает следующие вопросы: обоснование управленческих решений о целесообразности заключения импортных контрактов; исследование порядка формирования себестоимости, общей суммы затрат приобретаемых по импорту товаров и анализ факторов, влияющих на их изменения; анализ факторов, влияющих на финансовые результаты от продажи импортных товаров; анализ эффективности импорта товаров, приобретаемых с целью их продажи; анализ эффективности использования сырья и материалов, приобретаемых по импортным контрактам для производственных целей.

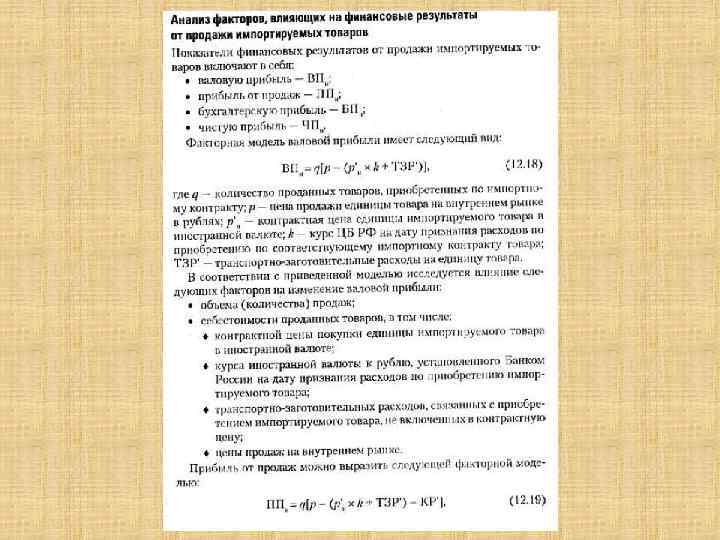

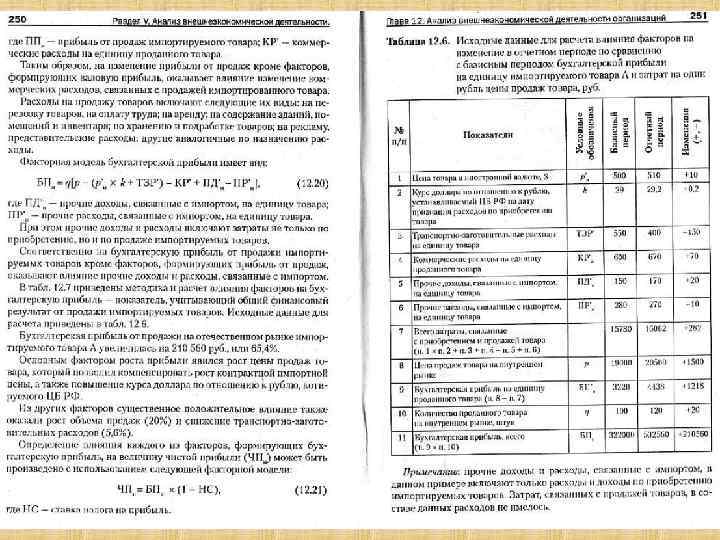

• • • Анализ факторов, влияющих на формирование затрат по приобретению импортируемых товаров Основой для принятия решения о заключении контракта наряду с контрактной ценой является себестоимость и общая сумма затрат, связанных с приобретением импортируемых товаров. Фактическую себестоимость импортируемых товаров в разрезе факторов, связанных с ее формированном (Wc), можно представить в следующем виде: где Wк — контрактная стоимость товара; ТЗР — транспортно-заготовительные расходы; Н — невозмещаемые налоги: акцизы (А) и налог на добавленную стоимость (НДС); ТРС — затраты по доставке, страхованию грузов, если они не включены в контрактую цену; ПКЗ — проценты по кредитам и займам до принятия товаров к бухгалтерскому учету; КВ — комиссионные вознаграждения посредникам; КУ — расходы но оплате консультационных и информационных услуг, связанных с приобретением товаром; ПН — потерн материалов в пути в пределах норм естественной убыли; ТБ — услуги таможенных брокеров; ТСБ — сборы за таможенное оформление; ИП — ввозная таможенная пошлина; КБИ — расходы по оплате банковских услуг по валютному контролю, переводу валюты, покупке валюты до принятия товаров к бухгалтерскому учету; другие расходы, связанные с приобретением товаров.

• • • Анализ факторов, влияющих на формирование затрат по приобретению импортируемых товаров Основой для принятия решения о заключении контракта наряду с контрактной ценой является себестоимость и общая сумма затрат, связанных с приобретением импортируемых товаров. Фактическую себестоимость импортируемых товаров в разрезе факторов, связанных с ее формированном (Wc), можно представить в следующем виде: где Wк — контрактная стоимость товара; ТЗР — транспортно-заготовительные расходы; Н — невозмещаемые налоги: акцизы (А) и налог на добавленную стоимость (НДС); ТРС — затраты по доставке, страхованию грузов, если они не включены в контрактую цену; ПКЗ — проценты по кредитам и займам до принятия товаров к бухгалтерскому учету; КВ — комиссионные вознаграждения посредникам; КУ — расходы но оплате консультационных и информационных услуг, связанных с приобретением товаром; ПН — потерн материалов в пути в пределах норм естественной убыли; ТБ — услуги таможенных брокеров; ТСБ — сборы за таможенное оформление; ИП — ввозная таможенная пошлина; КБИ — расходы по оплате банковских услуг по валютному контролю, переводу валюты, покупке валюты до принятия товаров к бухгалтерскому учету; другие расходы, связанные с приобретением товаров.

• • Как отмечалось выше, специфическими, присущими только импортным операциям, являются таможенные платежи, к которым относятся ввозные пошлины, сборы за таможенное оформление, акцизы и НДС, уплачиваемые па таможне, Если применяется адвалорная пошлина, то ее сумма рассчитывается следующим образом: где ИП — сумма ввозной (импортной) пошлины, руб. ; ТС' — таможенная стоимость в инвалюте; Снч — ставка ввозной пошлины, %; k — курс ЦБ РБ для пересчета инвалюты в валюту РБ на момент принятия ГТД к таможенному оформлению. Если же применяются специфические ставки пошлин, то сумма ввозной пошлины определяется умножением количества товара на установленную ставку ввозной пошлины на единицу товара. где ТСБоф — сборы за таможенное оформление; ТСBсоп — сбиры за таможенное сопровождение; ТСБхр — сборы за хранение.

• • Как отмечалось выше, специфическими, присущими только импортным операциям, являются таможенные платежи, к которым относятся ввозные пошлины, сборы за таможенное оформление, акцизы и НДС, уплачиваемые па таможне, Если применяется адвалорная пошлина, то ее сумма рассчитывается следующим образом: где ИП — сумма ввозной (импортной) пошлины, руб. ; ТС' — таможенная стоимость в инвалюте; Снч — ставка ввозной пошлины, %; k — курс ЦБ РБ для пересчета инвалюты в валюту РБ на момент принятия ГТД к таможенному оформлению. Если же применяются специфические ставки пошлин, то сумма ввозной пошлины определяется умножением количества товара на установленную ставку ввозной пошлины на единицу товара. где ТСБоф — сборы за таможенное оформление; ТСBсоп — сбиры за таможенное сопровождение; ТСБхр — сборы за хранение.

• Часть расходов до момента принятия импортируемых товаров к бухгалтерскому учету формируют их себестоимость, а после этой даты включаются в состав прочих расходов н доходов организации. В состав прочих расходов включаются также отрицательные разницы при покупке валюты лля оплаты импортных контрактов. • Однако независимо от способа учета все эти расходы должны приниматься во внимание как весьма существенные элементы, связанные с затратами на приобретение импортируемых товаров, и, следовательно, учитываться при оценке эффективности импорта как па стадии заключения контракта, так и при анализе его исполнения.

• Часть расходов до момента принятия импортируемых товаров к бухгалтерскому учету формируют их себестоимость, а после этой даты включаются в состав прочих расходов н доходов организации. В состав прочих расходов включаются также отрицательные разницы при покупке валюты лля оплаты импортных контрактов. • Однако независимо от способа учета все эти расходы должны приниматься во внимание как весьма существенные элементы, связанные с затратами на приобретение импортируемых товаров, и, следовательно, учитываться при оценке эффективности импорта как па стадии заключения контракта, так и при анализе его исполнения.

• Таким образом, общую сумму затрат, связанных с импортом товаров, можно представить в виде следующей аддитивной модели: • где ПДи - прочие доходы, связанные с импортом товаров (положительные курсовые разницы; штрафы, пени, неустойки за нарушение условий импортных контрактов, причитающиеся к получению; другие доходы, связанные с импортом); ПРи — прочие расходы, связанные с импортом товаров (оплата услуг банка по валютному контролю, переводу валюты, покупке валюты, проценты по кредитам и займам после принятия товаров к бухгалтерскому учету, отрицательная разница при покупке валюты; отрицательные курсовые разницы; штрафы, пени, неустойки за нарушение условий импортных контрактов, причитающиеся к уплате; потери сверх норм естественной убыли по поставленным материалам в пути при отсутствии виновных лиц, а также при отсутствии утвержденных норм, относимые на финансовые результаты, другие расходы, связанные с импортом).

• Таким образом, общую сумму затрат, связанных с импортом товаров, можно представить в виде следующей аддитивной модели: • где ПДи - прочие доходы, связанные с импортом товаров (положительные курсовые разницы; штрафы, пени, неустойки за нарушение условий импортных контрактов, причитающиеся к получению; другие доходы, связанные с импортом); ПРи — прочие расходы, связанные с импортом товаров (оплата услуг банка по валютному контролю, переводу валюты, покупке валюты, проценты по кредитам и займам после принятия товаров к бухгалтерскому учету, отрицательная разница при покупке валюты; отрицательные курсовые разницы; штрафы, пени, неустойки за нарушение условий импортных контрактов, причитающиеся к уплате; потери сверх норм естественной убыли по поставленным материалам в пути при отсутствии виновных лиц, а также при отсутствии утвержденных норм, относимые на финансовые результаты, другие расходы, связанные с импортом).

• • • При принятии решения о заключении контракта, а также оценка эффективности его исполнения необходимо располагать данными о результатах анализа влияния факторов на изменение затрат на единицу импортируемого товара и на весь объем поставки. Для этой цели сумму затрат на приобретение товаров по импортному контракту можно продета нить в виде следующей комбинированной модели: где W — затраты по приобретению на единицу импортируемого товара; р'н — контрактная цена единицы импортируемого товара в иностранной валюте; qn — количество импортируемого товара но контракту; к — курс НБРБ для пересчета иностранной валюты в валюту РБ на дату признании расходов по приобретению материальнопроизводственных запасов;

• • • При принятии решения о заключении контракта, а также оценка эффективности его исполнения необходимо располагать данными о результатах анализа влияния факторов на изменение затрат на единицу импортируемого товара и на весь объем поставки. Для этой цели сумму затрат на приобретение товаров по импортному контракту можно продета нить в виде следующей комбинированной модели: где W — затраты по приобретению на единицу импортируемого товара; р'н — контрактная цена единицы импортируемого товара в иностранной валюте; qn — количество импортируемого товара но контракту; к — курс НБРБ для пересчета иностранной валюты в валюту РБ на дату признании расходов по приобретению материальнопроизводственных запасов;

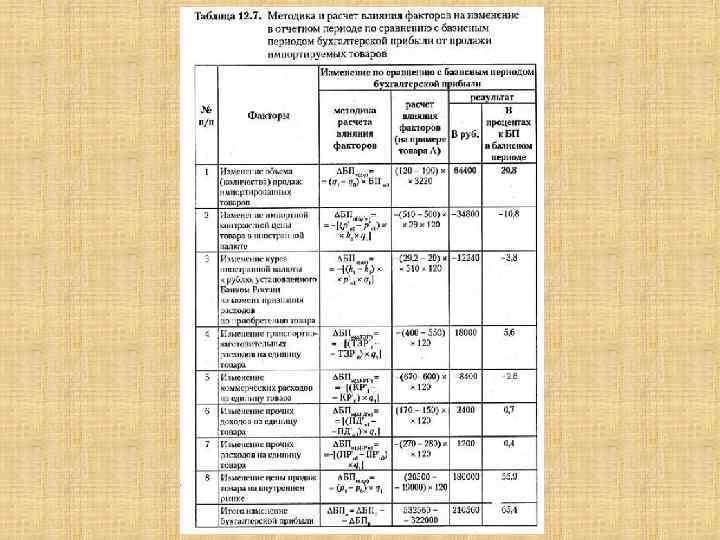

• Затраты по импорту товара А возросли в отчетном периоде по сравнению с поставками по контракту в базисном периоде на 329 040 руб. , или 21, 7%. Основным фактором роста явилось увеличение объема поставок (20%), а также рост контрактной цепы в иностранной салюте (2, 3%). Рост контрактной цены был несколько компенсирован снижением транспортно-заготовительных расходов (-1, 2%). На объеме поставок в рублевом эквиваленте отразился также рост курса доллара по отношению к рублю (0, 8%). Другие затраты существенного влияния не оказали. Затраты по приобретению импортируемых товаров оказывают непосредственное влияние на финансовые результаты от продажи этих товаров. Расчет влияния фактории на изменение в отчетном периоде по сравнению с базисным периодом затрат по приобретению импортируемого товара А, руб. Исходные данные для расчета влияния фактории на изменение в отчетном периоде по сравнению с базисным периодом затрат по приобретению импортируемого товара А, руб.

• Затраты по импорту товара А возросли в отчетном периоде по сравнению с поставками по контракту в базисном периоде на 329 040 руб. , или 21, 7%. Основным фактором роста явилось увеличение объема поставок (20%), а также рост контрактной цепы в иностранной салюте (2, 3%). Рост контрактной цены был несколько компенсирован снижением транспортно-заготовительных расходов (-1, 2%). На объеме поставок в рублевом эквиваленте отразился также рост курса доллара по отношению к рублю (0, 8%). Другие затраты существенного влияния не оказали. Затраты по приобретению импортируемых товаров оказывают непосредственное влияние на финансовые результаты от продажи этих товаров. Расчет влияния фактории на изменение в отчетном периоде по сравнению с базисным периодом затрат по приобретению импортируемого товара А, руб. Исходные данные для расчета влияния фактории на изменение в отчетном периоде по сравнению с базисным периодом затрат по приобретению импортируемого товара А, руб.