Анализ и управление финансами на предприятии.ppt

- Количество слайдов: 13

Анализ и управление финансами на предприятии 1. Анализ финансовой отчетности предприятия: субъект, объект, методы 2. Анализ баланса и отчета о прибылях и убытках 3. Финансовые коэффициенты 4. Методика анализа финансовой отчетности 5. Управление финансами на основе анализа финансовой отчетности

Анализ и управление финансами на предприятии 1. Анализ финансовой отчетности предприятия: субъект, объект, методы 2. Анализ баланса и отчета о прибылях и убытках 3. Финансовые коэффициенты 4. Методика анализа финансовой отчетности 5. Управление финансами на основе анализа финансовой отчетности

Анализ финансовой отчетности предприятия: субъект, объект, методы Субъекты анализа Использование информации Собственники и Оценка достигнутого уровня развития менеджеры предприятия и планирования направлений дальнейшего развития предприятия Банки и финансовые компании Для оценки надежности и кредитоспособности заемщика Контрагенты предприятия (поставщики и покупатели) Оценка надежности исследуемого предприятия и его способности исполнить взятые договорные обязательства. Объект анализа Предприятие и его финансовая отчетность (формы № 1 Баланс и № 2 Отчет о прибылях и убытках)

Анализ финансовой отчетности предприятия: субъект, объект, методы Субъекты анализа Использование информации Собственники и Оценка достигнутого уровня развития менеджеры предприятия и планирования направлений дальнейшего развития предприятия Банки и финансовые компании Для оценки надежности и кредитоспособности заемщика Контрагенты предприятия (поставщики и покупатели) Оценка надежности исследуемого предприятия и его способности исполнить взятые договорные обязательства. Объект анализа Предприятие и его финансовая отчетность (формы № 1 Баланс и № 2 Отчет о прибылях и убытках)

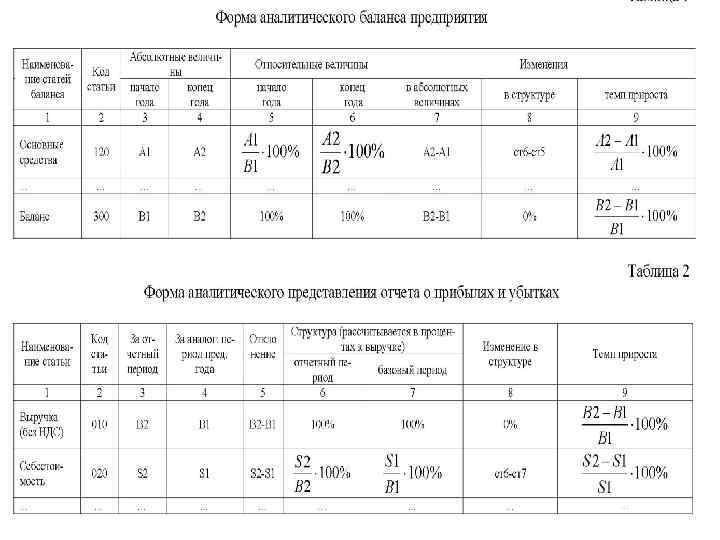

Методы анализа финансовой отчетности предприятия Методы анализа Описание методов Вертикальный Представление финансовой отчетности в виде относительных показателей. Итог баланса или анализ выручка принимаются за 100% и определяются удельные веса каждой статьи. Обязательный элемент вертикального анализа – анализ относительных величин в динамике (на начало и конец периода). Делается вывод об изменении структуры баланса, проводится оценка этого изменения (хорошо это для предприятия или плохо) и намечаются соответствующие управленческие решения. Горизонтальны й анализ Предполагает определение темпов роста или снижения статей баланса в абсолютном выражении. Рассчитывается один из двух коэффициентов: Темп рост = А 1 / А 0 Темп прироста = (А 1 – А 0) / А 0

Методы анализа финансовой отчетности предприятия Методы анализа Описание методов Вертикальный Представление финансовой отчетности в виде относительных показателей. Итог баланса или анализ выручка принимаются за 100% и определяются удельные веса каждой статьи. Обязательный элемент вертикального анализа – анализ относительных величин в динамике (на начало и конец периода). Делается вывод об изменении структуры баланса, проводится оценка этого изменения (хорошо это для предприятия или плохо) и намечаются соответствующие управленческие решения. Горизонтальны й анализ Предполагает определение темпов роста или снижения статей баланса в абсолютном выражении. Рассчитывается один из двух коэффициентов: Темп рост = А 1 / А 0 Темп прироста = (А 1 – А 0) / А 0

Трендовый анализ Прогнозирование изменение отдельных статей или показателей финансовой отчетности в будущем на основе информации об их изменении в прошлом и настоящем. Используется в финансовом планировании, прогнозировании, управлении. Трендовый анализ – это всегда вероятностный анализ. Математические модели и причинно-следственные связи. Метод финансовы х коэффицие нтов Соотношения отдельных статей финансовой отчетности предприятия, относительные показатели. Финансовые коэффициенты и их нормативные значения зависят от: - отраслевых особенностей предприятия; -размеров предприятия (при определении размера предприятия учитывают объем выручки и среднегодовую стоимость активов). Выделяют коэффициенты: - ликвидности; - финансовой устойчивости; - рентабельности; - деловой активности. Экспертные Оценка финансовой отчетности предприятия проводится методы экспертами по специально разработанным методикам.

Трендовый анализ Прогнозирование изменение отдельных статей или показателей финансовой отчетности в будущем на основе информации об их изменении в прошлом и настоящем. Используется в финансовом планировании, прогнозировании, управлении. Трендовый анализ – это всегда вероятностный анализ. Математические модели и причинно-следственные связи. Метод финансовы х коэффицие нтов Соотношения отдельных статей финансовой отчетности предприятия, относительные показатели. Финансовые коэффициенты и их нормативные значения зависят от: - отраслевых особенностей предприятия; -размеров предприятия (при определении размера предприятия учитывают объем выручки и среднегодовую стоимость активов). Выделяют коэффициенты: - ликвидности; - финансовой устойчивости; - рентабельности; - деловой активности. Экспертные Оценка финансовой отчетности предприятия проводится методы экспертами по специально разработанным методикам.

2. Анализ баланса и отчета о прибылях и убытках Вертикальный и горизонтальный анализ проводится путем составления специальных таблиц После проведения расчетов необходимо оценить полученные результаты, сделать выводы и дать управленческие рекомендации. Для решения этих задач студенту необходимы: • знание бухгалтерского учета и содержания форм бухгалтерской отчетности предприятия; • знание общих закономерностей экономического развития предприятия; • знание признаков хорошего баланса – это признаки, которые в нормальных условиях характеризуют устойчивое развитие предприятия; • знание финансовых коэффициентов - необходимо спрогнозировать, как изменения отразятся на финансовых коэффициентах предприятия

2. Анализ баланса и отчета о прибылях и убытках Вертикальный и горизонтальный анализ проводится путем составления специальных таблиц После проведения расчетов необходимо оценить полученные результаты, сделать выводы и дать управленческие рекомендации. Для решения этих задач студенту необходимы: • знание бухгалтерского учета и содержания форм бухгалтерской отчетности предприятия; • знание общих закономерностей экономического развития предприятия; • знание признаков хорошего баланса – это признаки, которые в нормальных условиях характеризуют устойчивое развитие предприятия; • знание финансовых коэффициентов - необходимо спрогнозировать, как изменения отразятся на финансовых коэффициентах предприятия

баланса возрастает Характеризует темп развития предприятия. Если не") Признаки хорошего баланса Описание Валюта (итог) баланса возрастает Характеризует темп развития предприятия. Если не выполняется, можно предположить, что предприятие сворачивает свою деятельность Темп прироста оборотных активов выше темпа прироста внеоборотных Справедливо в долгосрочном периоде, поскольку именно оборачиваемость оборотных активов обеспечивает выручку и прибыль предприятия. Опережающее наращивание внеоборотных средств чревато проблемами с ликвидностью и может иметь место только в краткосрочном периоде Собственный капитал должен превышать заемный и темп роста собственного капитала должен превышать темп роста заемного Обусловлено требованиями финансовой устойчивости предприятия и снижения его зависимости от заемных источников финансирования. Использование займов и кредитов и наращивание их объема возможно только в краткосрочном периоде для реализации каких-то инвестиционных проектов.

Признаки хорошего баланса Описание Валюта (итог) баланса возрастает Характеризует темп развития предприятия. Если не выполняется, можно предположить, что предприятие сворачивает свою деятельность Темп прироста оборотных активов выше темпа прироста внеоборотных Справедливо в долгосрочном периоде, поскольку именно оборачиваемость оборотных активов обеспечивает выручку и прибыль предприятия. Опережающее наращивание внеоборотных средств чревато проблемами с ликвидностью и может иметь место только в краткосрочном периоде Собственный капитал должен превышать заемный и темп роста собственного капитала должен превышать темп роста заемного Обусловлено требованиями финансовой устойчивости предприятия и снижения его зависимости от заемных источников финансирования. Использование займов и кредитов и наращивание их объема возможно только в краткосрочном периоде для реализации каких-то инвестиционных проектов.

Темпы роста дебиторской и кредиторской задолженности должны быть примерно одинаковыми Чтобы не было диспропорций и кредиторская задолженность частично покрывалась дебиторской Доля собственных средств в См. Коэффициент оборотных активах должна обеспеченности быть более 10% собственными источниками финансирования В балансе не должно быть непокрытого убытка Т. е. отрицательных значений (значений в скобках) по статье «Нераспределенная прибыль» (отчетного года и прошлых лет).

Темпы роста дебиторской и кредиторской задолженности должны быть примерно одинаковыми Чтобы не было диспропорций и кредиторская задолженность частично покрывалась дебиторской Доля собственных средств в См. Коэффициент оборотных активах должна обеспеченности быть более 10% собственными источниками финансирования В балансе не должно быть непокрытого убытка Т. е. отрицательных значений (значений в скобках) по статье «Нераспределенная прибыль» (отчетного года и прошлых лет).

Пример № 1 Актив Код строки Начало года Конец года Внеоборотные активы Основные средства 120 45000 65000 Итого по разделу I 190 45000 65000 Оборотные активы Запасы 210 150000 115000 Сырье и материалы 211 6000 10000 готовая продукция 214 144000 105000 Дебит. зад-ть до 12 мес. 240 70000 80000 Краткосрочные финансовые вложения 250 20000 90000 Денежные средства 260 7000 10000 Итого по разделу II 290 247000 295000 БАЛАНС 300 292000 360000

Пример № 1 Актив Код строки Начало года Конец года Внеоборотные активы Основные средства 120 45000 65000 Итого по разделу I 190 45000 65000 Оборотные активы Запасы 210 150000 115000 Сырье и материалы 211 6000 10000 готовая продукция 214 144000 105000 Дебит. зад-ть до 12 мес. 240 70000 80000 Краткосрочные финансовые вложения 250 20000 90000 Денежные средства 260 7000 10000 Итого по разделу II 290 247000 295000 БАЛАНС 300 292000 360000

Пример № 1 Пассив Код строки Начало года Конец года III. КАПИТАЛ И РЕЗЕРВЫ Уставный капитал 410 10 10 Нераспределенная прибыль 470 120990 232990 Итого по разделу III 490 121000 233000 IV. ДОЛГОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА Займы и кредиты 510 0 0 Итого по разделу 590 0 0 V. КРАТКОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА Займы и кредиты 610 90000 Кредиторская задолженность 620 81000 поставщики и подрядчики 621 77000 задолженность перед персоналом организации 622 4000 Итого по разделу V 690 81000 БАЛАНС 700 292000 9000 118000 115000 3000 118000 360000

Пример № 1 Пассив Код строки Начало года Конец года III. КАПИТАЛ И РЕЗЕРВЫ Уставный капитал 410 10 10 Нераспределенная прибыль 470 120990 232990 Итого по разделу III 490 121000 233000 IV. ДОЛГОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА Займы и кредиты 510 0 0 Итого по разделу 590 0 0 V. КРАТКОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА Займы и кредиты 610 90000 Кредиторская задолженность 620 81000 поставщики и подрядчики 621 77000 задолженность перед персоналом организации 622 4000 Итого по разделу V 690 81000 БАЛАНС 700 292000 9000 118000 115000 3000 118000 360000

Пример № 2 Актив Код строки Начало года Конец года Внеоборотные активы Основные средства 120 45000 Итого по разделу I 190 45000 Оборотные активы 46000 56000 Запасы 210 6000 Сырье и материалы 211 готовая продукция 214 40000 50000 70000 90000 Дебит. зад-ть до 12 мес. 240 Краткосрочные финансовые вложения 250 20000 0 Денежные средства 260 10000 2000 Итого по разделу II 290 146000 148000 БАЛАНС 300 191000 193000

Пример № 2 Актив Код строки Начало года Конец года Внеоборотные активы Основные средства 120 45000 Итого по разделу I 190 45000 Оборотные активы 46000 56000 Запасы 210 6000 Сырье и материалы 211 готовая продукция 214 40000 50000 70000 90000 Дебит. зад-ть до 12 мес. 240 Краткосрочные финансовые вложения 250 20000 0 Денежные средства 260 10000 2000 Итого по разделу II 290 146000 148000 БАЛАНС 300 191000 193000

Пример № 2 Пассив Код строки Начало года Конец года III. КАПИТАЛ И РЕЗЕРВЫ Уставный капитал 410 10 10 Нераспределенная прибыль 470 20000 30000 Итого по разделу III 490 20010 30010 IV. ДОЛГОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА Займы и кредиты 510 0 0 Итого по разделу 590 0 0 V. КРАТКОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА Займы и кредиты 610 Кредиторская задолженность 620 поставщики и подрядчики 621 задолженность перед персоналом организации 622 Итого по разделу V 690 БАЛАНС 700 90000 80990 76990 9000 153990 133990 4000 170990 191000 20000 162990 193000

Пример № 2 Пассив Код строки Начало года Конец года III. КАПИТАЛ И РЕЗЕРВЫ Уставный капитал 410 10 10 Нераспределенная прибыль 470 20000 30000 Итого по разделу III 490 20010 30010 IV. ДОЛГОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА Займы и кредиты 510 0 0 Итого по разделу 590 0 0 V. КРАТКОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА Займы и кредиты 610 Кредиторская задолженность 620 поставщики и подрядчики 621 задолженность перед персоналом организации 622 Итого по разделу V 690 БАЛАНС 700 90000 80990 76990 9000 153990 133990 4000 170990 191000 20000 162990 193000

Пример № 1 Код Наименование статей строки Выручка 010 Себестоимость 020 Валовая прибыль 029 Коммерческие расходы 030 Управленческие расходы 040 Прибыль (убыток) от продаж 050 Прочие доходы … Прочие расходы … 140 Прибыль до налогообложения Налог на прибыль … Чистая прибыль 190 Отчетный Базисный год 1444000 1335000 1055000 941000 389000 394000 -233000 -200000 0 0 156000 194000 146000 164000 141000 160000

Пример № 1 Код Наименование статей строки Выручка 010 Себестоимость 020 Валовая прибыль 029 Коммерческие расходы 030 Управленческие расходы 040 Прибыль (убыток) от продаж 050 Прочие доходы … Прочие расходы … 140 Прибыль до налогообложения Налог на прибыль … Чистая прибыль 190 Отчетный Базисный год 1444000 1335000 1055000 941000 389000 394000 -233000 -200000 0 0 156000 194000 146000 164000 141000 160000