Анализ и планирование в системе финансового.pptx

- Количество слайдов: 45

Анализ и планирование в системе финансового менеджмента Бухгалтерская отчетность в системе информационного обеспечения финансового менеджмента Сущность и методы финансового планирования система показателей оценки имущественного и финансового положения коммерческой организации

БАЛАНС Наименование показателя 2 АКТИВ ПАССИВ III. КАПИТАЛ И РЕЗЕРВЫ I. ВНЕОБОРОТНЫЕ АКТИВЫ Нематериальные активы Результаты исследований и разработок Основные средства 6 Уставный капитал (складочный капитал, уставный фонд, вклады товарищей) Собственные акции, выкупленные у акционеров Переоценка внеоборотных активов Доходные вложения в материальные ценности Финансовые вложения Отложенные налоговые активы Прочие внеоборотные активы Итого по разделу I Добавочный капитал (без переоценки) Резервный капитал Нераспределенная прибыль (непокрытый убыток) Итого по разделу III II. ОБОРОТНЫЕ АКТИВЫ IV. ДОЛГОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА Запасы Заемные средства Налог на добавленную стоимость по приобретенным ценностям Отложенные налоговые обязательства Дебиторская задолженность Оценочные обязательства Прочие обязательства Итого по разделу IV Финансовые вложения (за исключением денежных эквивалентов) V. КРАТКОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА Заемные средства Денежные средства и денежные эквиваленты Прочие оборотные активы Итого по разделу II БАЛАНС Кредиторская задолженность Доходы будущих периодов Оценочные обязательства Прочие обязательства Итого по разделу V БАЛАНС

Пояснения¹ Отчет о прибылях и убытках Наименование показателя Код Выручка 2 2110 Себестоимость продаж 2120 Валовая прибыль (убыток) 2100 Коммерческие расходы 2210 Управленческие расходы 2220 Прибыль (убыток) от продаж 2200 Доходы от участия в других организациях 2310 Проценты к уплате 2330 Прочие доходы 2340 Прочие расходы 2350 Прибыль (убыток) до налогообложения 2300 Текущий налог на прибыль 2410 в т. ч. постоянные налоговые обязательства (активы) 2421 Изменение отложенных налоговых обязательств 2430 Изменение отложенных налоговых активов 2450 Прочее 2460 Чистая прибыль (убыток) 2400 СПРАВОЧНО Результат от переоценки внеоборотных активов, не включаемый в чистую прибыль (убыток) периода Результат от прочих операций, не включаемый в чистую прибыль (убыток) периода 3 Совокупный финансовый результат периода ( ( ( За отчетный период За аналогичный период предыдущего года )( )( ) ) ) ) ) ) 2520 2510 Базовая прибыль (убыток) на акцию Разводненная прибыль (убыток) на акцию 2500 2910 1) Указывается номер соответствующего пояснения к бухгалтерскому балансу и отчету о прибылях и убытках. 2) Выручка отражается за минусом налога на добавленную стоимость, акцизов. 3) Совокупный финансовый результат периода определяется как сумма строк "Чистая прибыль (убыток)", "Результат от переоценки внеоборотных активов, не включаемый в чистую прибыль (убыток) периода" и "Результат от прочих операций, не включаемый в чистую прибыль (убыток) периода".

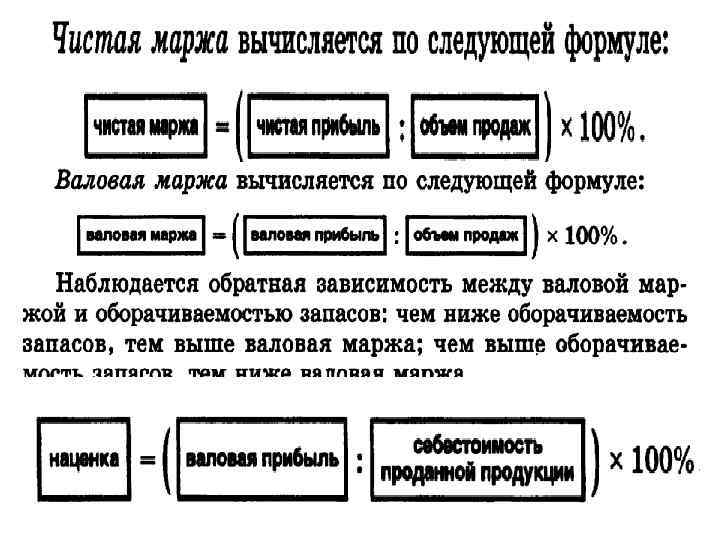

Методы исчисления прибыли Кассовый доходом считается любое поступление денежных средств в кассу или на расчетный счет, а расходом – любая оплата или выплата, совершенные в учетном периоде Метода начислений доходом за период считается продажная стоимость реализованных товаров и услуг, оказанных в этом периоде, в не зависимости от их оплаты. А расходом считается себестоимость реализованных товаров и услуг, а также потребление предприятием товаров и услуг, и тоже вне зависимости от их оплаты поставщику

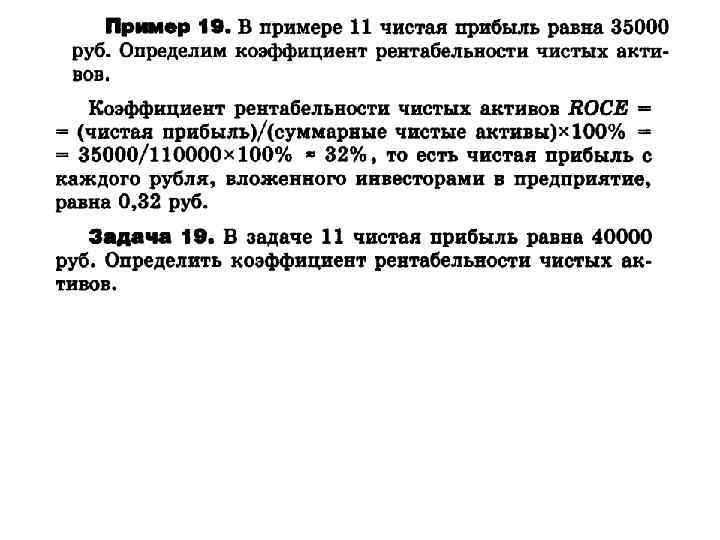

Задача по теме анализ финансовой отчетности

Задача 3. 12 Предприятие показало в отчетности прибыль за истекший год в размере 100 тыс. руб. Означает ли это, что предприятие может наверняка приобрести станок стоимостью 65 тыс. руб. , если продавец требует оплаты наличными?

Анализ и планирование в системе финансового менеджмента Сущность и методы финансового планирования

Разделы финансового плана Инвестиционная политика Управление оборотным капиталом Дивидендная политика Политика в отношении долгосрочных финансовых вложений. Учетная политика Характеристика финансовых условий. Политика финансирования основных средств. Политика финансирования нематериальных активов. Финансовые прогнозы Управление денежными средствами и их эквивалентами. Доходы фирмы. Расходы фирмы. Прогнозная финансовая отчетность. Финансирование производственных запасов. Бюджет денежных средств. Общая потребность в капитале. Политика в отношениях с контрагентами и управление дебиторской задолженностью Потребность во внешнем финансировании Система управленчес кого контроля

бюджеты Доходов и расходов Движения денежных средств Расчётный баланс")

Виды бюджетов организации Финансовые (основные) бюджеты Доходов и расходов Движения денежных средств Расчётный баланс Операционные бюджеты Вспомогательные бюджеты Продаж Капитальных затрат Производства Запасов ГП Прямых мат. затрат Затрат труда Кредитный план Распределения прибыли Коммерч. расходов Отдельных проектов и программ Управл. расходов Налогов Произв. затрат

Основные функции бизнес-плана формирование концепции развития экономическая оценка выбранного направления деятельности обоснование займов и кредитов привлечение инвесторов

Бюджет продаж Бюджет запасов готовой продукции Бюджет производства Бюджет производственных затрат Бюджет затрат материалов Бюджет затрат труда Бюджет общепроизводственных затрат Бюджет управленческих затрат Бюджет. коммерческих затрат Прогнозный баланс Доходов и расходов Движения денежных средств

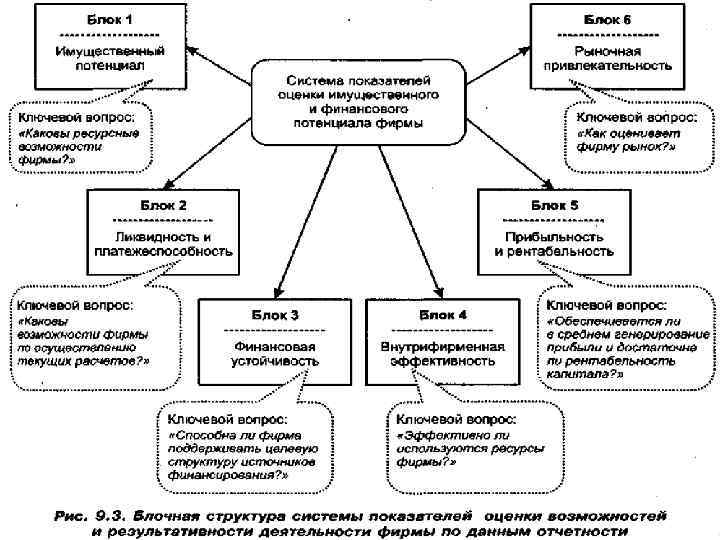

Анализ и планирование в системе финансового менеджмента система показателей оценки имущественного и финансового положения коммерческой организации

")

Анализ экономического потенциала предприятия Имущественное положение Финансовое положение Стоимостная оценка хоз. средств (валюта баланса-нетто) С позиций краткосрочной перспективы: ликвидность, платежеспособность и текущее положение на рынке ценных бумаг; Доля внеоборотных активов в валюте баланса С позиции долгосрочной перспективы: финансовая устойчивость, отсутствие признаков банкротства, изменение положения на рынке ценных бумаг Доля активной части основных средств Коэффициент износа основных средств

Основные показатели оценки имущественного потенциала 1 Сумма хозяйственных средств на балансе предприятия 2 Стоимость чистых активов предприятия ЧА=[BA+OA] –[ДО+(КО-ДБП)] ЧА> УК ЧА – чистые активы ВА – внеоборотные активы ( итог 1 раздела баланса) ОА – оборотные активы ( итог раздела 2 баланса) ДО – долгосрочные обязательства КО – краткосрочные обязательства ДБП – доходы будущих периодов 3 Доля износа основных средств К из. = А/ПС А – накопленная амортизация ПС – первоначальная стоимость основных средств

Основные характеристики финансового состояния Ликвидность и платежеспосо бность Внутрифирменн ая эффективность Финансовая устойчивость Рыночная привлекател ьность Прибыль и рентабельность

")

Величина собственных оборотных средств (=чистому оборотному капиталу)

Характеристика финансовой устойчивости - с позиции структуры источников средств Коэффициенты капитализации - с позиции расходов по обслуживанию источников финансирования Коэффициенты покрытия (коэффициент покрытия финансовых расходов)

")

Коэффициент финансовой зависимости капитализированных источников (k ds)

Эффект финансового рычага – приращение к рентабельности")

ЭФФЕКТ ФИНАНСОВОГО РЫЧАГА (DEGREE OF FINANCIAL LEVERAGE) Эффект финансового рычага – приращение к рентабельности собственных средств, получаемое благодаря использованию кредита (заемных средств), не смотря на его платность Дифференциал Первая составляющая эффекта рычага = Экономическая рентабельность – Ставка процента за пользование заемными средствами Плечо Рычага = Заемные средства/собственные средства Эффект финансового рычага = (1 -Т)*дифференциал*плечо рычага (1 -Т) – налоговый корректор, Т- ставка налогообложения прибыли

Показатели оценки внутрифирменной эффективности

Оценка прибыли и рентабельности

Характеристики рыночной привлекательности

Задача Анализ экономических показателей

Дома: метод оценки запасов и амортизацию

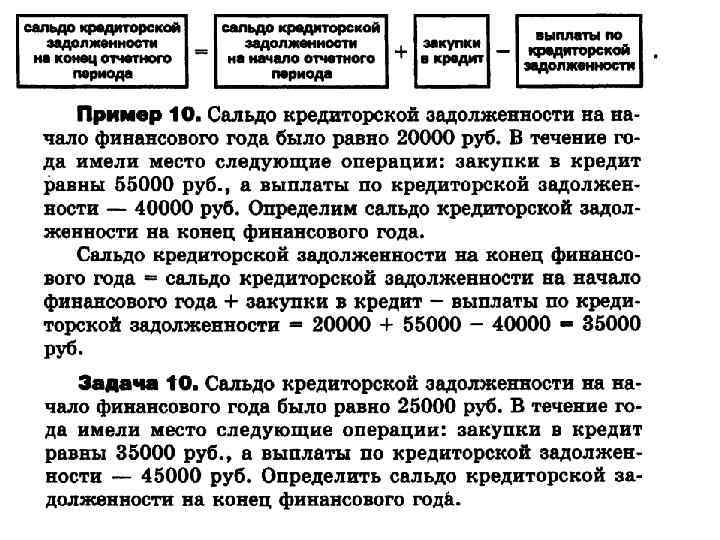

Сальдо дебиторской задолженности

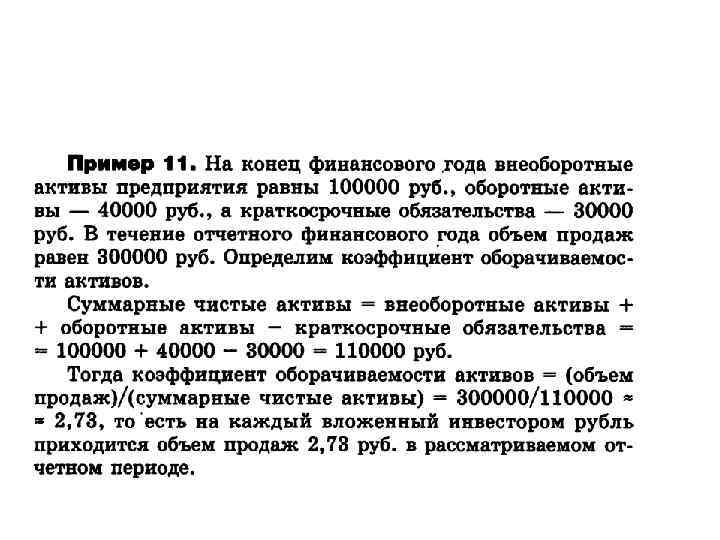

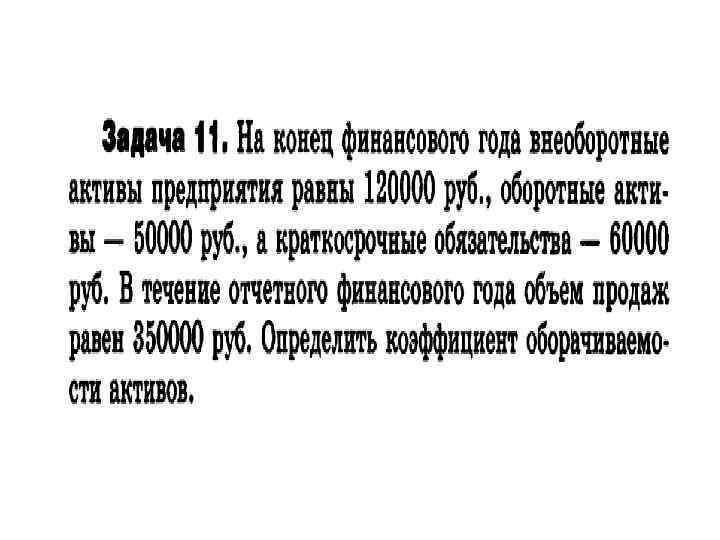

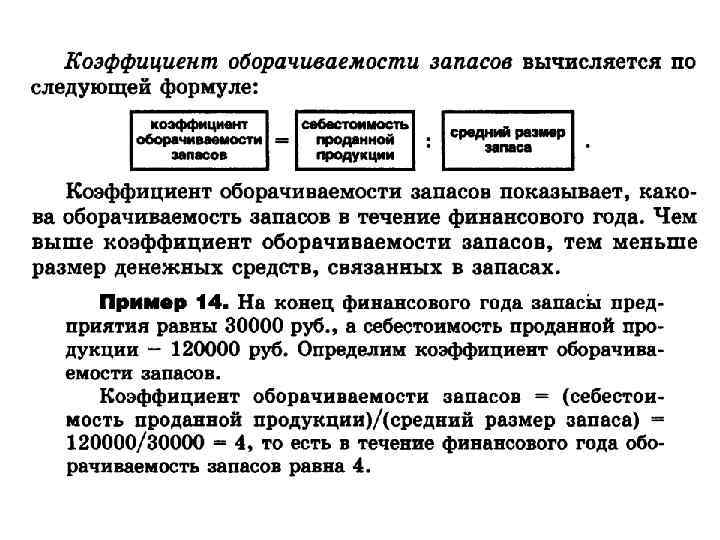

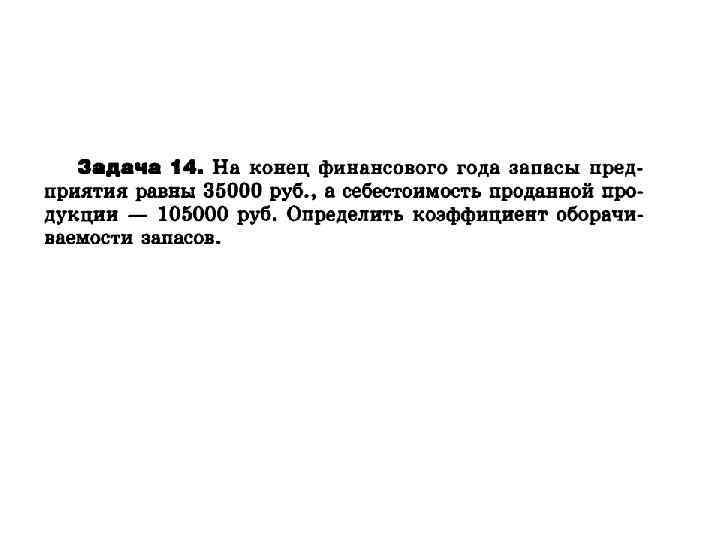

Коэффициент оборачиваемости активов

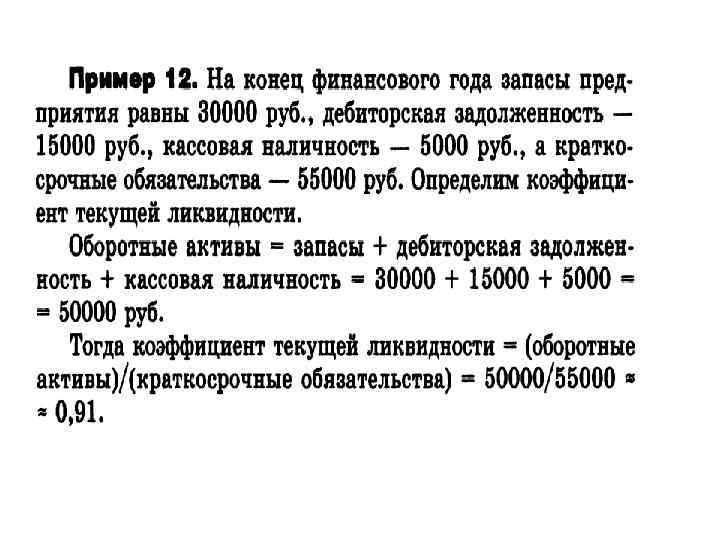

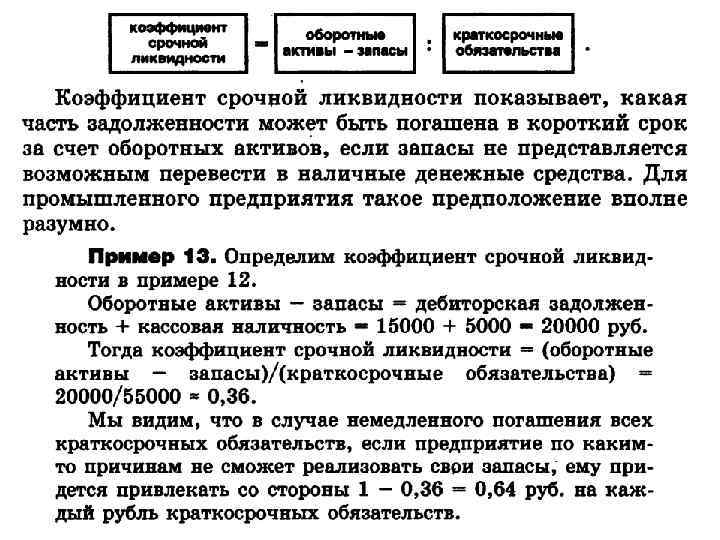

Анализ ликвидности

Коэффициент текущей ликвидности

Задача анализ экономических показателей

Задача рассчет финансовых показателей Используя данные таблицы, определить: Показатели ликвидности. Показатели платежеспособности. Чистый оборотный капитал Показатели Результат отчетного периода Всего активы, тыс. руб. 2000 Оборотные активы, тыс. руб. 1300 В т. ч. денежные средства, тыс. руб. 600 Материальные запасы, тыс. руб. 100 Собственный капитал, тыс. руб. 1000 Всего заемный капитал, тыс. руб. 1000 В т. ч. краткосрочные обязательства, тыс. руб. 500

Задача ЗАДАЧА. Прибыль предприятия до вычета процентов и налогов составила 4 млн. руб. , сумма процентов за кредит 1, 5 млн. руб. , ставка налогов на прибыль 20 %. Оценить эффективность заемной политики организации на основе следующих данных баланса: Актив, млн. руб. Пассив, млн руб. Здания и сооружения 7 Машины 2 Товарные запасы 3 Дебиторская задолженность Денежные средства 1 Итого 14 Собственный капитал 8 Заемный капитал, в т. ч. : Краткосрочный Долгосрочный 6 1 5 1 Итого 14

Анализ и планирование в системе финансового.pptx