5. Анализ финансовых результатов.ppt

- Количество слайдов: 27

Анализ финансовых результатов

Анализ финансовых результатов

Доходы организации Увеличение экономических выгод, которое проявляется либо в росте активов, либо в уменьшении обязательств, приводящее к увеличению собственного капитала, либо одновременно и в том, и в другом

Доходы организации Увеличение экономических выгод, которое проявляется либо в росте активов, либо в уменьшении обязательств, приводящее к увеличению собственного капитала, либо одновременно и в том, и в другом

Доходы организации ПБУ 9/99 Доходы от обычных видов деятельности • Выручка от продажи продукции, товаров, работ, услуг; • Доходы, получаемые от предоставления во временное пользование активов, патентных прав на объекты интеллектуальной собственности (если это является предметом деятельности организации); • Доходы от участия в уставных капиталах других организаций (если это является предметом деятельности организации) Прочие доходы • От участия в уставных капиталах других организаций; • Арендная плата; • Плата за пользование предоставленными правами (патентами и т. п. ); • Прибыль от совместной деятельности; • Доходы от продажи материальных активов; • Проценты, полученные по выданным займам и банковским вкладам; • Штрафы, пени, неустойки за нарушение условий договоров; • Безвозмездно полученные активы; • Поступления в возмещение причиненных убытков; • Прибыль прошлых лет, выявленная в отчетном году; • Кредиторская задолженность с истекшим сроком исковой давности; • Курсовые разницы; • Дооценка активов; • Стоимость материальных ценностей, остающаяся от списания непригодных к восстановлению и дальнейшему использованию активов в результате чрезвычайных событий

Доходы организации ПБУ 9/99 Доходы от обычных видов деятельности • Выручка от продажи продукции, товаров, работ, услуг; • Доходы, получаемые от предоставления во временное пользование активов, патентных прав на объекты интеллектуальной собственности (если это является предметом деятельности организации); • Доходы от участия в уставных капиталах других организаций (если это является предметом деятельности организации) Прочие доходы • От участия в уставных капиталах других организаций; • Арендная плата; • Плата за пользование предоставленными правами (патентами и т. п. ); • Прибыль от совместной деятельности; • Доходы от продажи материальных активов; • Проценты, полученные по выданным займам и банковским вкладам; • Штрафы, пени, неустойки за нарушение условий договоров; • Безвозмездно полученные активы; • Поступления в возмещение причиненных убытков; • Прибыль прошлых лет, выявленная в отчетном году; • Кредиторская задолженность с истекшим сроком исковой давности; • Курсовые разницы; • Дооценка активов; • Стоимость материальных ценностей, остающаяся от списания непригодных к восстановлению и дальнейшему использованию активов в результате чрезвычайных событий

возникновения обязательств, приводящих") Расходы организации Уменьшение экономических выгод в результате выбытия активов и (или) возникновения обязательств, приводящих к уменьшению капитала организации, за исключением уменьшения вкладов по решению участников (собственников имущества)

Расходы организации Уменьшение экономических выгод в результате выбытия активов и (или) возникновения обязательств, приводящих к уменьшению капитала организации, за исключением уменьшения вкладов по решению участников (собственников имущества)

") Расходы организации ПБУ 10/99 Расходы от обычных видов деятельности По функциям (форма № 2) • Себестоимость проданных товаров, выполненных работ, оказанных услуг; • Коммерческие; • Управленческие По элементам (форма № 5) • Материальные; • Оплата труда; • Отчисления на социальные нужды; • Амортизация; • Прочие расходы • Расходы от участия в уставных капиталах других организаций ; • Расходы по предоставленным в аренду активам; • Расходы по совместной деятельности; • Расходы от продажи, выбытия, списания материальных активов; • Проценты по кредитам, займам; • Расходы по оплате банковских услуг; • Оценочные резервы (под обесценение вложений в ценные бумаги, по сомнительным долгам, по условным фактам хозяйственной деятельности); • Налоги на имущество и др. ; • Штрафы, пени, неустойки за нарушение условий договоров; • Возмещение причиненных убытков; • Убытки прошлых лет, признанные в отчетном году; • Дебиторская задолженность с истекшим сроком исковой давности и другие долги, нереальные для взыскания; • Курсовые разницы; • Сумма уценки активов; • Расходы на благотворительные цели; • Расходы от последствий чрезвычайных событий

Расходы организации ПБУ 10/99 Расходы от обычных видов деятельности По функциям (форма № 2) • Себестоимость проданных товаров, выполненных работ, оказанных услуг; • Коммерческие; • Управленческие По элементам (форма № 5) • Материальные; • Оплата труда; • Отчисления на социальные нужды; • Амортизация; • Прочие расходы • Расходы от участия в уставных капиталах других организаций ; • Расходы по предоставленным в аренду активам; • Расходы по совместной деятельности; • Расходы от продажи, выбытия, списания материальных активов; • Проценты по кредитам, займам; • Расходы по оплате банковских услуг; • Оценочные резервы (под обесценение вложений в ценные бумаги, по сомнительным долгам, по условным фактам хозяйственной деятельности); • Налоги на имущество и др. ; • Штрафы, пени, неустойки за нарушение условий договоров; • Возмещение причиненных убытков; • Убытки прошлых лет, признанные в отчетном году; • Дебиторская задолженность с истекшим сроком исковой давности и другие долги, нереальные для взыскания; • Курсовые разницы; • Сумма уценки активов; • Расходы на благотворительные цели; • Расходы от последствий чрезвычайных событий

ПБУ 18/02 Учет расчетов по налогу на прибыль Расход в связи с налогообложением прибыли Текущий = налог на прибыль (стр. 150) Отложенные налоговые + налоговые активы обязательства (стр. 141) (стр. 142)

ПБУ 18/02 Учет расчетов по налогу на прибыль Расход в связи с налогообложением прибыли Текущий = налог на прибыль (стр. 150) Отложенные налоговые + налоговые активы обязательства (стр. 141) (стр. 142)

от реализации товаров, продукции, работ услуг (-) Себестоимость") Формирование конечного финансового результата Выручка (нетто) от реализации товаров, продукции, работ услуг (-) Себестоимость поданных товаров, продукции, работ услуг (-) Коммерческие и Валовая прибыль управленческие расходы Прибыль (убыток) от продаж ( +/-) Сальдо прочих Прибыль (убыток) до налогообложения Чистая прибыль доходов и расходов Необходимые корректировки для получения конечного финансового результата ( +) Отложенные налоговые активы (-) Отложенные налоговые обязательства (-) Текущий налог на прибыль

Формирование конечного финансового результата Выручка (нетто) от реализации товаров, продукции, работ услуг (-) Себестоимость поданных товаров, продукции, работ услуг (-) Коммерческие и Валовая прибыль управленческие расходы Прибыль (убыток) от продаж ( +/-) Сальдо прочих Прибыль (убыток) до налогообложения Чистая прибыль доходов и расходов Необходимые корректировки для получения конечного финансового результата ( +) Отложенные налоговые активы (-) Отложенные налоговые обязательства (-) Текущий налог на прибыль

Анализ финансовых результатов деятельности предприятия § изучение изменений каждого показателя за отчетный период по сравнению с базисным (горизонтальный анализ); § структурный анализ соответствующих статей (вертикальный анализ); § изучение динамики изменения показателей за ряд периодов (кварталов, лет) — трендовый анализ; § исследование влияния отдельных факторов на прибыль (факторный анализ); § контроль за выполнением внутренних плановых заданий по прибыли в разрезе центров финансовой ответственности (контроллинг прибыли).

Анализ финансовых результатов деятельности предприятия § изучение изменений каждого показателя за отчетный период по сравнению с базисным (горизонтальный анализ); § структурный анализ соответствующих статей (вертикальный анализ); § изучение динамики изменения показателей за ряд периодов (кварталов, лет) — трендовый анализ; § исследование влияния отдельных факторов на прибыль (факторный анализ); § контроль за выполнением внутренних плановых заданий по прибыли в разрезе центров финансовой ответственности (контроллинг прибыли).

Анализ динамики и структуры финансовых результатов Показатель 1. Выручка от продажи товаров 2. Себестоимость проданных товаров 3. Валовая прибыль 4. Коммерческие расходы 5. Управленческие расходы 6. Прибыль (убыток) от продаж 7. Прочие доходы 8. Прочие расходы 9. Прибыль (убыток) до налогообложения 10. Отложенные налоговые активы 11. Отложенные налоговые обязательства 12. Текущий налог на прибыль 3. Чистая прибыль (убыток) отчетного периода Состав, тыс. руб. Прошлый год Откло. Текущий нение год (+/-) Темп роста, % Структура, % Прошлый год Текущий год Отклонение (+/-)

Анализ динамики и структуры финансовых результатов Показатель 1. Выручка от продажи товаров 2. Себестоимость проданных товаров 3. Валовая прибыль 4. Коммерческие расходы 5. Управленческие расходы 6. Прибыль (убыток) от продаж 7. Прочие доходы 8. Прочие расходы 9. Прибыль (убыток) до налогообложения 10. Отложенные налоговые активы 11. Отложенные налоговые обязательства 12. Текущий налог на прибыль 3. Чистая прибыль (убыток) отчетного периода Состав, тыс. руб. Прошлый год Откло. Текущий нение год (+/-) Темп роста, % Структура, % Прошлый год Текущий год Отклонение (+/-)

Анализ бухгалтерской прибыли Наименование показателей Предыдущий год сумма, тыс. руб. 1. Валовая прибыль 2. Коммерческие рас ходы 3. Управленческие расходы 4. Прибыль (убыток) от продаж 5. Прочие доходы 6. Прочие расходы 7. Прибыль (убыток) до налогообложения % к итогу Отчетный год сумма, тыс. руб. % к итогу Отклонение отчетного периода от предыдущего сумма, тыс. руб. % к итогу

Анализ бухгалтерской прибыли Наименование показателей Предыдущий год сумма, тыс. руб. 1. Валовая прибыль 2. Коммерческие рас ходы 3. Управленческие расходы 4. Прибыль (убыток) от продаж 5. Прочие доходы 6. Прочие расходы 7. Прибыль (убыток) до налогообложения % к итогу Отчетный год сумма, тыс. руб. % к итогу Отклонение отчетного периода от предыдущего сумма, тыс. руб. % к итогу

от продажи товаров 2. Себестоимость") Анализ прибыли от продаж Наименование показателей 1. Выручка (нетто) от продажи товаров 2. Себестоимость проданных товаров 3. Коммерческие расходы 4. Управленческие расходы 5. Прибыль (убыток) от продаж Прошлый год Отчетный год Отклонение (+ или –), тыс. руб. Отчетный год к прошлому, % 220 779 300 770 79971 136, 2 -181 099 -260 186 79 087 143, 7 -5 842 -8 393 2 551 143, 7 -7 789 -11 191 3402 143, 7 26 069 21 000 - 5 069 80, 5

Анализ прибыли от продаж Наименование показателей 1. Выручка (нетто) от продажи товаров 2. Себестоимость проданных товаров 3. Коммерческие расходы 4. Управленческие расходы 5. Прибыль (убыток) от продаж Прошлый год Отчетный год Отклонение (+ или –), тыс. руб. Отчетный год к прошлому, % 220 779 300 770 79971 136, 2 -181 099 -260 186 79 087 143, 7 -5 842 -8 393 2 551 143, 7 -7 789 -11 191 3402 143, 7 26 069 21 000 - 5 069 80, 5

Расчет влияния факторов первого порядка на прибыль от продаж ППРОД = ДПРОД - РКОМ - РУПР ППРОД – прибыль от продаж; ДПРОД – выручка от продаж; РПРОД – себестоимость проданных товаров, продукции, работ, услуг; РКОМ – коммерческие расходы; РУПР – управленческие расходы.

Расчет влияния факторов первого порядка на прибыль от продаж ППРОД = ДПРОД - РКОМ - РУПР ППРОД – прибыль от продаж; ДПРОД – выручка от продаж; РПРОД – себестоимость проданных товаров, продукции, работ, услуг; РКОМ – коммерческие расходы; РУПР – управленческие расходы.

Факторы второго порядка, влияющие на прибыль от продаж • общий объем реализованной продукции • структура произведенной и реализованной продукции • уровень цен на продукцию • уровень цен и тарифов на потребляемые в процессе производства и реализации продукции сырье, материалы, услуги, трудозатраты и т. п.

Факторы второго порядка, влияющие на прибыль от продаж • общий объем реализованной продукции • структура произведенной и реализованной продукции • уровень цен на продукцию • уровень цен и тарифов на потребляемые в процессе производства и реализации продукции сырье, материалы, услуги, трудозатраты и т. п.

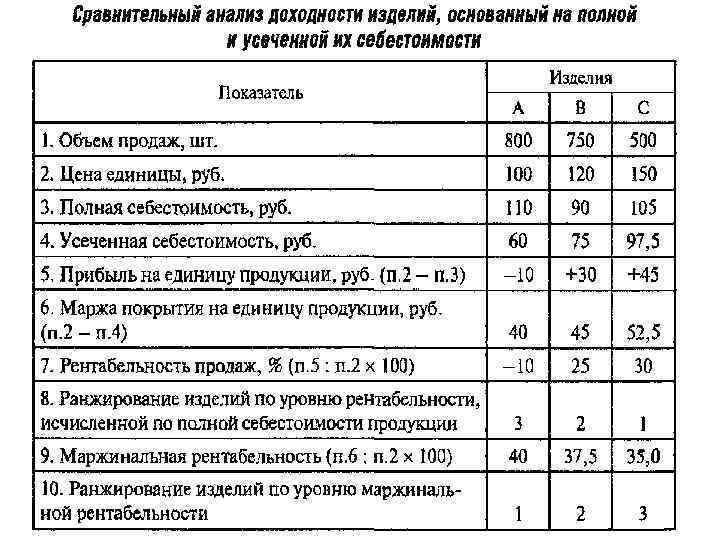

=") Анализ факторов второго прядка на прибыль П = ∑ VРПix (Цi - Ci) = ∑ VРПОБЩ x УДi (Цi - Ci) 1. Определяется сумма прибыли Пусл 1 при объеме продаж отчетного периода и базовой величине остальных факторов. П 0 х I VPП 2. Определяется сумма прибыли Пусл 2 при объеме и структуре реализованной продукции отчетного периода, но при базовой себестоимости и отпускных ценах. ∑ VРПi 1 x ЦI 0 - ∑ VРПi 1 x Ci 0 3. Определяется сумма прибыли Пусл 3 при фактическом объеме реализации, структуре и ценах отчетного периода, но при базовой себестоимости продукции. 4. ∑ VРПi 1 x Цi 1 - ∑ VРПi 1 x Ci 0

Анализ факторов второго прядка на прибыль П = ∑ VРПix (Цi - Ci) = ∑ VРПОБЩ x УДi (Цi - Ci) 1. Определяется сумма прибыли Пусл 1 при объеме продаж отчетного периода и базовой величине остальных факторов. П 0 х I VPП 2. Определяется сумма прибыли Пусл 2 при объеме и структуре реализованной продукции отчетного периода, но при базовой себестоимости и отпускных ценах. ∑ VРПi 1 x ЦI 0 - ∑ VРПi 1 x Ci 0 3. Определяется сумма прибыли Пусл 3 при фактическом объеме реализации, структуре и ценах отчетного периода, но при базовой себестоимости продукции. 4. ∑ VРПi 1 x Цi 1 - ∑ VРПi 1 x Ci 0

Расчет влияния факторов второго уровня на изменение суммы прибыли от реализации продукции в целом по предприятию Показатель Условия расчета Порядок расчета Объем реализации Структура товарной продукции Цена Себестоимость П 0 (базовый период) t 0 t 0 В 0 -З 0 П усл 1 t 0 t 0 П 0 х I VPП П усл 2 t 1 t 0 Вусл-Зусл П усл 3 t 1 t 1 t 0 В 1 -Зусл П 1 (отчетный период) t 1 t 1 В 1 -З 1 Сумма прибыли, тыс. руб.

Расчет влияния факторов второго уровня на изменение суммы прибыли от реализации продукции в целом по предприятию Показатель Условия расчета Порядок расчета Объем реализации Структура товарной продукции Цена Себестоимость П 0 (базовый период) t 0 t 0 В 0 -З 0 П усл 1 t 0 t 0 П 0 х I VPП П усл 2 t 1 t 0 Вусл-Зусл П усл 3 t 1 t 1 t 0 В 1 -Зусл П 1 (отчетный период) t 1 t 1 В 1 -З 1 Сумма прибыли, тыс. руб.

Группировка затрат в зависимости от объемов производства • Переменные Зависят от объема производства • Постоянные Не зависят от объема производства

Группировка затрат в зависимости от объемов производства • Переменные Зависят от объема производства • Постоянные Не зависят от объема производства

Ключевые элементы операционного анализа • маржинальный доход • порог рентабельности или точка безубыточности • маржинальный запас прочности • операционный рычаг (производственный леверидж)

Ключевые элементы операционного анализа • маржинальный доход • порог рентабельности или точка безубыточности • маржинальный запас прочности • операционный рычаг (производственный леверидж)

и") Маржинальный доход это разница между выручкой, полученной организацией от реализации продукции (работ, услуг) и себестоимостью, рассчитанной по переменным затратам. МД = Выр - ЗПЕР , Где: МД маржинальный доход; Выр – выручка нетто (без НДС и акцизного сбора); ЗПЕР переменные затраты. Выручку предприятия можно представить как сумму постоянных и переменных затрат, а также плановой прибыли от реализации продукции: Выр= ЗПОСТ + ЗПЕР + ППР Выр - ЗПЕР = ЗПОСТ + ППР МД= ЗПОСТ + ППР

Маржинальный доход это разница между выручкой, полученной организацией от реализации продукции (работ, услуг) и себестоимостью, рассчитанной по переменным затратам. МД = Выр - ЗПЕР , Где: МД маржинальный доход; Выр – выручка нетто (без НДС и акцизного сбора); ЗПЕР переменные затраты. Выручку предприятия можно представить как сумму постоянных и переменных затрат, а также плановой прибыли от реализации продукции: Выр= ЗПОСТ + ЗПЕР + ППР Выр - ЗПЕР = ЗПОСТ + ППР МД= ЗПОСТ + ППР

Минус") Форматы отчета О прибылях и убытках Традиционный подход Выручка от продажи (без НДС) Минус себестоимость реализованной продукции Валовая прибыль Минус коммерческие расходы Минус управленческие расходы Прибыль от продаж Минус переменные издержки Маржинальный доход Минус постоянные издержки Прибыль от продаж 120, 000 60, 000 На основе маржинального дохода 120, 000 60, 000 31, 000 19, 000 10, 000 30, 000 90, 000 80, 000 10, 000

Форматы отчета О прибылях и убытках Традиционный подход Выручка от продажи (без НДС) Минус себестоимость реализованной продукции Валовая прибыль Минус коммерческие расходы Минус управленческие расходы Прибыль от продаж Минус переменные издержки Маржинальный доход Минус постоянные издержки Прибыль от продаж 120, 000 60, 000 На основе маржинального дохода 120, 000 60, 000 31, 000 19, 000 10, 000 30, 000 90, 000 80, 000 10, 000

Точка безубыточности Для расчета точки безубыточности в денежном выражении применяется следующая формула: Тбд = Выр х ЗПОСТ/(Выр - ЗПЕР) Для расчета точки безубыточности в натуральном выражении (в штуках продукции или товара) применяется следующая формула: Тбн = ЗПОСТ / (Ц - ЗПЕР. уд. )

Точка безубыточности Для расчета точки безубыточности в денежном выражении применяется следующая формула: Тбд = Выр х ЗПОСТ/(Выр - ЗПЕР) Для расчета точки безубыточности в натуральном выражении (в штуках продукции или товара) применяется следующая формула: Тбн = ЗПОСТ / (Ц - ЗПЕР. уд. )

Запас финансовой прочности Формула для расчета запаса финансовой прочности в денежном выражении: ЗПд = (Bыр - Тбд )/Bыр x 100%, где ЗПд — запас финансовой прочности в денежном выражении. Формула запаса финансовой прочности в натуральном выражении: ЗПн = (V - Тбн )/Vн x 100%, где ЗПн — запас финансовой прочности в натуральном выражении.

Запас финансовой прочности Формула для расчета запаса финансовой прочности в денежном выражении: ЗПд = (Bыр - Тбд )/Bыр x 100%, где ЗПд — запас финансовой прочности в денежном выражении. Формула запаса финансовой прочности в натуральном выражении: ЗПн = (V - Тбн )/Vн x 100%, где ЗПн — запас финансовой прочности в натуральном выражении.

Операционный рычаг Ценовой операционный рычаг вычисляется по формуле: Рц = Выр/ ППР Учитывая, что Выр= ЗПОСТ + ЗПЕР + ППР , можно записать: Рц = (ЗПОСТ + ЗПЕР + ППР) / ППР = ЗПОСТ/ ППР + ЗПЕР / ППР + 1 Натуральный операционный рычаг вычисляется по формуле: Рн = (Выр- ЗПЕР)/ ППР Учитывая, что Выр= ЗПОСТ + ЗПЕР + ППР, можно записать: Рн = (ППР+ ЗПОСТ)/ ППР = 1 + ЗПОСТ/ ППР

Операционный рычаг Ценовой операционный рычаг вычисляется по формуле: Рц = Выр/ ППР Учитывая, что Выр= ЗПОСТ + ЗПЕР + ППР , можно записать: Рц = (ЗПОСТ + ЗПЕР + ППР) / ППР = ЗПОСТ/ ППР + ЗПЕР / ППР + 1 Натуральный операционный рычаг вычисляется по формуле: Рн = (Выр- ЗПЕР)/ ППР Учитывая, что Выр= ЗПОСТ + ЗПЕР + ППР, можно записать: Рн = (ППР+ ЗПОСТ)/ ППР = 1 + ЗПОСТ/ ППР

Выручка Переменные издержки Маржинальная прибыль Постоянные издержки Чистая прибыль Компания X 100, 000 60, 000 100% 60% Компания Y 100, 000 100% 30, 000 30% 40, 000 40% 70, 000 70% 30, 000 60, 000 10, 000 Компания X 110, 000 66, 000 100% 60% Компания Y 110, 000 100% 33, 000 30% 44, 000 40% 77, 000 30, 000 60, 000 14, 000 17, 000 Компания X 70% Компания Y Выручка 90, 000 100% Переменные издержки Маржинальная прибыль 54, 000 60% 27, 000 30% 36, 000 40% 63, 000 70% Постоянные издержки Чистая прибыль 30, 000 6, 000 3, 000

Выручка Переменные издержки Маржинальная прибыль Постоянные издержки Чистая прибыль Компания X 100, 000 60, 000 100% 60% Компания Y 100, 000 100% 30, 000 30% 40, 000 40% 70, 000 70% 30, 000 60, 000 10, 000 Компания X 110, 000 66, 000 100% 60% Компания Y 110, 000 100% 33, 000 30% 44, 000 40% 77, 000 30, 000 60, 000 14, 000 17, 000 Компания X 70% Компания Y Выручка 90, 000 100% Переменные издержки Маржинальная прибыль 54, 000 60% 27, 000 30% 36, 000 40% 63, 000 70% Постоянные издержки Чистая прибыль 30, 000 6, 000 3, 000