Анализ финансовой отчетности.pptx

- Количество слайдов: 21

Анализ финансовой отчетности предприятия

Платежеспособность предприятия определяется его возможностью и способностью своевременно погашать свои внешние обязательства. Ликвидность предприятия определяется наличием у него ликвидных средств и отражает способность в любой момент совершать необходимые расходы.

А 1 — наиболее ликвидные активы. К ним относятся денежные средства организации и краткосрочные финансовые вложения (стр. 1250 + стр. 1240). А 2 — быстрореализуемые активы. Дебиторская задолженность и прочие оборотные активы (стр. 1260 + стр. 1230). A 3 — медленнореализуемые активы. К ним относятся статьи «запасы» и «НДС» из раздела II баланса «Оборотные активы» (стр. 1210 + стр. 1220). А 4 — труднореализуемые активы. Это итог раздела I баланса «Внеоборотные активы» (стр. 1100).

.")

П 1 — наиболее срочные обязательства. К ним относятся статьи «Кредиторская задолженность» (стр. 1520). П 2 — краткосрочные обязательства. Статьи «Займы и кредиты» , и «прочие краткосрочные обязательства» (стр. 1510 + стр. 1550). ПЗ — долгосрочные обязательства. Итог раздела IV баланса «Долгосрочные обязательства» (стр. 1440). П 4 — собственный капитал и другие постоянные пассивы. К ним относятся итог раздела III баланса «Капитал и резервы» , а также статьи V раздела баланса « Доходы будущих периодов» и «Резервы предстоящих расходов» (стр. 1300 + стр. 1530 + стр. 1540).

С Абсолютной ликвидности баланса соответствуют условия: А 1 ≥ П 1; А 2 ≥ П 2; А 3 ≥ П 3; А 4 ≤ П 4

• наличие собственных оборотных средств: СОС = СК - ВА (стр. 1300 - стр. 1100); • коэффициент обеспеченности оборотных активов собственными средствами (нормативное значение 0, 1) где СК — собственный капитал (стр. 1300); ВА — внеоборотные активы (стр. 1100); ОА — оборотные активы (стр. 1200).

Чистый оборотный капитал предприятия — это абсолютный показатель, с помощью которого можно оценить ликвидность предприятия, а по его изменению проследить динамику платежеспособности. Чистый оборотный капитал определяется как разница между всеми оборотными активами и краткосрочными обязательствами : ЧОК = ОА - КО

Коэффициент текущей ликвидности характеризует общую обеспеченность предприятия оборотными средствами для ведения хозяйственной деятельности и своевременного погашения срочных обязательств предприятия. Коэффициент текущей ликвидности Ктл рассчитывается как отношение фактической суммы оборотных активов предприятия к сумме срочных обязательств: где II А — итог раздела II актива баланса; V П — итог раздела V пассива баланса. Этот коэффициент согласно Методическим положениям должен иметь значение не менее 2

Коэффициент срочной ликвидности определяется как отношение денежных средств, краткосрочных финансовых вложений и дебиторской задолженности раздела II актива к краткосрочным обязательствам (раздел V пассива баланса). Этот коэффициент показывает, какая часть текущих обязательств может быть погашена не только за счет наличности, но и за счет ожидаемых поступлений за отгруженную продукцию, выполненные работы или оказанные услуги. Нормальным значением для этого коэффициента считается соотношение 1: 1.

Коэффициент абсолютной ликвидности исчисляется как отношение денежных средств и быстрореализуемых ценных бумаг из раздел II актива баланса к краткосрочной задолженности (итог раздела V пассива). Он показывает, какая часть текущей задолженности может быть погашена на дату составления баланса или другую конкретную дату. Нормальным значение этого коэффициента считается 0, 2.

– удельный вес собственного капитала в общей валюте баланса:")

Коэффициент финансовой автономии (или независимости) – удельный вес собственного капитала в общей валюте баланса: В большинстве стран с развитыми рыночными отношениями считается, что если этот коэффициент больше или равен 0, 5, то риск кредиторов минимален: реализовав половину своего имущества предприятия сможет погасить свои долговые обязательства.

Коэффициент финансовой зависимости – доля заемного капитала в валюте баланса. Коэффициент финансовой автономии и коэффициент финансовой зависимости в сумме дают единицу.

– отношение собственного и долгосрочного заемного капитала к валюте баланса.")

Коэффициент финансовой устойчивости (стабильности) – отношение собственного и долгосрочного заемного капитала к валюте баланса. Этот коэффициент показывает удельный вес тех источников финансирования, которые предприятие может использовать в своей деятельности долгое время.

Коэффициент финансирования – отношение собственного капитала к заемному. Этот коэффициент показывает, какая часть организации финансируется из собственных средств, а какая – из заемных. Чем выше этот коэффициент, тем надежнее для банков и кредиторов финансирование.

Коэффициент финансового левереджа – отношение заемного капитала к собственному. Этот коэффициент показывает, сколько заемных средств предприятие привлекло на 1 рубль вложенных в активы собственных средств.

Коб.")

Скорость оборота активов организации определяется по формуле: Выручка от продажи (ф. № 2) Коб. а = Средняя стоимость активов (расчет по данным баланса) Оборачиваемость оборотных активов определяется по формуле: Выручка от продажи (ф. № 2) Коб. а = Средняя стоимость оборотных активов (расчет по данным баланса) Продолжительность одного оборота в днях: Тоб Число дней в периоде = Коб. а

Для оценки состояния дебиторской используются следующие показатели. задолженности Оборачиваемость Выручка от продажи (ф. № 2) дебиторской = Средняя стоимость дебиторской задолженности (расчет по данным баланса) Период погашения дебиторской = задолженности Доля дебиторской задолженности в = оборотных активах 365 Оборачиваемость дебиторской задолженности Дебиторская задолженность Оборотные активы × 100.

Пополнение наличных средств предприятия зависит от оборачиваемости запасов товарно-материальных ценностей. Оценка оборачиваемости запасов проводится по каждому их виду. Поскольку производственные запасы учитываются по стоимости их изготовления (приобретения), то для расчета коэффициента оборачиваемости запасов используется не выручка от продажи, а себестоимость проданной продукции. Коэффициент оборачиваемости = запасов Себестоимость проданной продукции Средняя стоимость запасов Срок хранения запасов определяется по формуле: 365 Срок хранения запасов = Оборачиваемость товарноматериальных ценностей

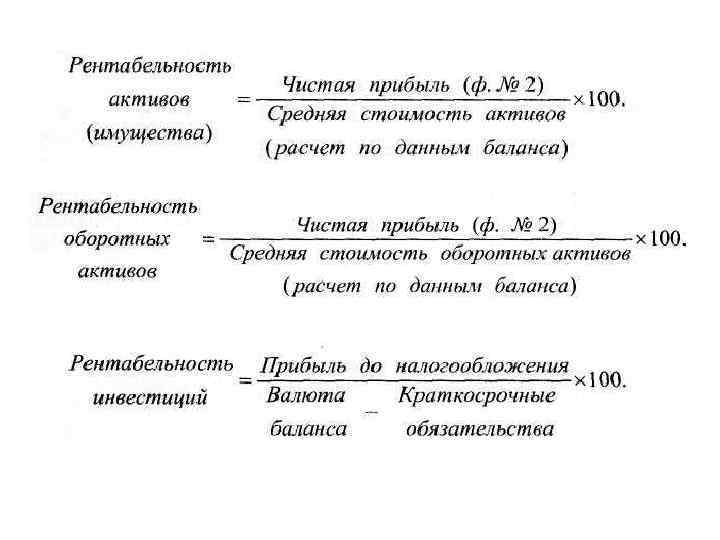

собственного = × 100. Средняя стоимость собственного капитала")

Рентабельность Чистая прибыль (ф. № 2) собственного = × 100. Средняя стоимость собственного капитала (расчет по данным баланса) Рентабельность проданной = продукции Чистая прибыль (ф. № 2) Выручка от продажи (ф. № 2) × 100. Взаимосвязь между показателями рентабельности активов и рентабельностью реализованной продукции может быть представлена в следующем виде: Рентабельность Оборачиваемость Рентабельность = × активов проданной продукции.

Чистая прибыль Выручка от продажи Средняя стоимость = Средняя стоимость × активов Чистая прибыль Выручка от продажи Иначе говоря, прибыль предприятия, полученная с каждого рубля средств, вложенных в активы, зависит от скорости оборачиваемости средств и доли чистой прибыли в выручке от объема продаж и средней стоимости активов. Замедление оборачиваемости может вызвано как объективными причинами (инфляцией, разрывом хозяйственных связей), так и субъективными (неумелым управлением запасами товарноматериальных ценностей, состоянием расчетов с покупателями, а также отсутствием надлежащего учета).

Анализ финансовой отчетности.pptx