Фм3.ppt

- Количество слайдов: 23

Анализ цены и состава финансового капитала предприятия

Анализ цены и состава финансового капитала предприятия

Капитал - это фактор производства, а следовательно, он имеет определенную стоимость n Цена капитала - это общая сумма средств, которую необходимо уплатить за использование определенного вида и объема финансовых ресурсов, выраженная в процентах к этому объему n

Капитал - это фактор производства, а следовательно, он имеет определенную стоимость n Цена капитала - это общая сумма средств, которую необходимо уплатить за использование определенного вида и объема финансовых ресурсов, выраженная в процентах к этому объему n

Использование информации об уровне цены финансового капитала: Для прогнозирования возможного изменения рыночных цен на акции предприятия в зависимости от изменения ожидаемых значений прибыли и дивидендов n С целью осуществления выбора из нескольких наилучшего варианта финансирования деятельности предприятия n Для принятия грамотных управленческих решений относительно реализации инвестиционных проектов n Для установления необходимого уровня цен на выпускаемую продукцию n Для максимизации рыночной стоимости предприятия n

Использование информации об уровне цены финансового капитала: Для прогнозирования возможного изменения рыночных цен на акции предприятия в зависимости от изменения ожидаемых значений прибыли и дивидендов n С целью осуществления выбора из нескольких наилучшего варианта финансирования деятельности предприятия n Для принятия грамотных управленческих решений относительно реализации инвестиционных проектов n Для установления необходимого уровня цен на выпускаемую продукцию n Для максимизации рыночной стоимости предприятия n

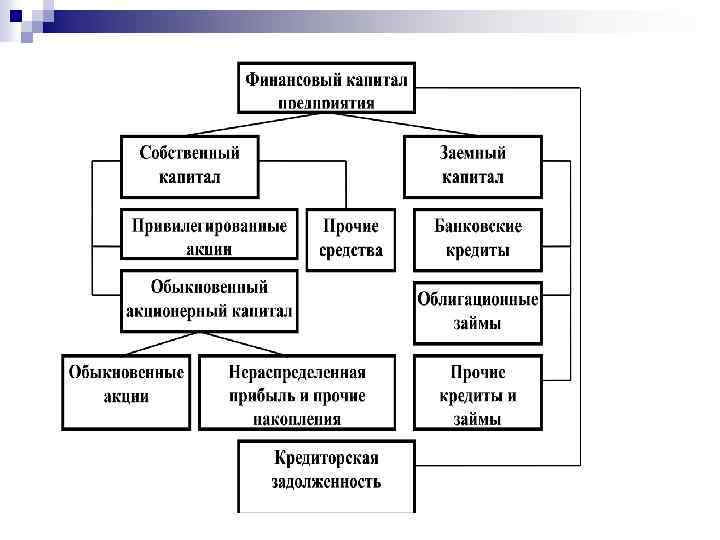

Инструменты долевого финансирования -АКЦИЯ ØКомпания, решившая эмитировать акции должна иметь: ü ü ü Прозрачную структуру собственности Прочные позиции на рынке Хорошие перспективы роста выручки и прибыли Четкую стратегию развития Прозрачную финансовую отчетность

Инструменты долевого финансирования -АКЦИЯ ØКомпания, решившая эмитировать акции должна иметь: ü ü ü Прозрачную структуру собственности Прочные позиции на рынке Хорошие перспективы роста выручки и прибыли Четкую стратегию развития Прозрачную финансовую отчетность

Инструменты долевого финансирования Преимущества: ØНе долговой источник финансирования – капитал, полученный посредством эмиссии акций не надо возвращать Может обращаться на бирже Недостатки: ØЭмиссия акций – самая дорогая и самая сложная форма финансирования, характеризуется длительным процессом подготовки ØКак правило при эмиссии акций возникают дополнительные финансовые расходы

Инструменты долевого финансирования Преимущества: ØНе долговой источник финансирования – капитал, полученный посредством эмиссии акций не надо возвращать Может обращаться на бирже Недостатки: ØЭмиссия акций – самая дорогая и самая сложная форма финансирования, характеризуется длительным процессом подготовки ØКак правило при эмиссии акций возникают дополнительные финансовые расходы

Инструменты долгового финансирования q. Облигация q. Банковский q. Лизинг q. Вексель q. Факторинг кредит

Инструменты долгового финансирования q. Облигация q. Банковский q. Лизинг q. Вексель q. Факторинг кредит

ЭТАПЫ ОПРЕДЕЛЕНИЯ СТОИМОСТИ КАПИТАЛА осуществляется идентификация основных компонентов, являющихся источниками формирования капитала фирмы I ЭТАП - II ЭТАП -рассчитывается цена каждого источника в отдельности определяется средневзвешенная цена капитала на основании использования удельного веса каждого компонента в общей сумме инвестированного капитала. III ЭТАП - разрабатываются мероприятия по оптимизации структуры капитала фирмы по различным критериям и формированию целевой структуры капитала. IV ЭТАП

ЭТАПЫ ОПРЕДЕЛЕНИЯ СТОИМОСТИ КАПИТАЛА осуществляется идентификация основных компонентов, являющихся источниками формирования капитала фирмы I ЭТАП - II ЭТАП -рассчитывается цена каждого источника в отдельности определяется средневзвешенная цена капитала на основании использования удельного веса каждого компонента в общей сумме инвестированного капитала. III ЭТАП - разрабатываются мероприятия по оптимизации структуры капитала фирмы по различным критериям и формированию целевой структуры капитала. IV ЭТАП

ОСНОВНЫЕ ФАКТОРЫ ВЛИЯЮЩИЕ НА ЦЕНУ КАПИТАЛА • общее состояние финансовой среды, • конъюнктура товарного рынка; • средняя ставка ссудного процента; • доступность различных источников финансирования; • уровень концентрации собственного капитала; • степень риска осуществляемых операций; • отраслевые особенности деятельности предприятия.

ОСНОВНЫЕ ФАКТОРЫ ВЛИЯЮЩИЕ НА ЦЕНУ КАПИТАЛА • общее состояние финансовой среды, • конъюнктура товарного рынка; • средняя ставка ссудного процента; • доступность различных источников финансирования; • уровень концентрации собственного капитала; • степень риска осуществляемых операций; • отраслевые особенности деятельности предприятия.

, где") Заемный капитал n Цена банковского кредита определяется по формуле: kd = I*(1 -T), где kd - цена банковского кредита, в % I - размер процентных платежей по банковскому кредиту, в % T - ставка налога на прибыль в относительной величине

Заемный капитал n Цена банковского кредита определяется по формуле: kd = I*(1 -T), где kd - цена банковского кредита, в % I - размер процентных платежей по банковскому кредиту, в % T - ставка налога на прибыль в относительной величине

Цена капитала, сформированного за счет выпуска облигационного займа, складывается из величины уплачиваемого по займу процента и расходов, понесенных в результате выпуска

Цена капитала, сформированного за счет выпуска облигационного займа, складывается из величины уплачиваемого по займу процента и расходов, понесенных в результате выпуска

Кредиторская задолженность Цена кредиторской задолженности, представленной коммерческим кредитом, определяется по формуле: kk = n*365 / t, где kk - цена кредиторской задолженности, в % n - величина наценки, в % t - срок кредита, в днях

Кредиторская задолженность Цена кредиторской задолженности, представленной коммерческим кредитом, определяется по формуле: kk = n*365 / t, где kk - цена кредиторской задолженности, в % n - величина наценки, в % t - срок кредита, в днях

* 100%, где kp - цена") Привилегированный акционерный капитал kp = D/ (P- ) * 100%, где kp - цена капитала, привлекаемого в виде эмиссии привилегированных акций, в % D - ожидаемые дивиденды по привилегированным акциям, в ден. ед. P - текущая рыночная цена акции, в ден. ед. - издержки по размещению и реализации ценных бумаг, в ден. ед.

Привилегированный акционерный капитал kp = D/ (P- ) * 100%, где kp - цена капитала, привлекаемого в виде эмиссии привилегированных акций, в % D - ожидаемые дивиденды по привилегированным акциям, в ден. ед. P - текущая рыночная цена акции, в ден. ед. - издержки по размещению и реализации ценных бумаг, в ден. ед.

- модель оценки доходности финансовых активов") Нераспределенная прибыль n CAPM (Capital Assets Pricing Model) - модель оценки доходности финансовых активов Алгоритм использования модели САРМ: 1. Оценивается безрисковая норма прибыли, то есть норма прибыли по безрисковым финансовым вложениям (kr ). 2. Оценивается бета-коэффициент акции ( ) 3. Оценивается ожидаемая рыночная норма прибыли по финансовым вложениям(km)

Нераспределенная прибыль n CAPM (Capital Assets Pricing Model) - модель оценки доходности финансовых активов Алгоритм использования модели САРМ: 1. Оценивается безрисковая норма прибыли, то есть норма прибыли по безрисковым финансовым вложениям (kr ). 2. Оценивается бета-коэффициент акции ( ) 3. Оценивается ожидаемая рыночная норма прибыли по финансовым вложениям(km)

* где , ks -") 4. Все полученные величины подставляются в уравнение: ks = kr+(km-kr)* где , ks - цена капитала «нераспределенная прибыль» , в % n Трудности использования модели САРМ: возникает неопределенность того, что понимается под безрисковой нормой прибыли n трудно вычислить будущий бета-коэффициент предприятия, ожидаемый инвесторами n трудно оценить ожидаемую рыночную норму прибыли (km)

4. Все полученные величины подставляются в уравнение: ks = kr+(km-kr)* где , ks - цена капитала «нераспределенная прибыль» , в % n Трудности использования модели САРМ: возникает неопределенность того, что понимается под безрисковой нормой прибыли n трудно вычислить будущий бета-коэффициент предприятия, ожидаемый инвесторами n трудно оценить ожидаемую рыночную норму прибыли (km)

Модель Гордона ks - цена капитала «нераспределенная прибыль» , в % D 1 - ожидаемый дивиденд, в ден. ед. P 0 - текущая рыночная цена акции, в ден. ед. g -темп прироста дивиденда или темп развития бизнеса, в%

Модель Гордона ks - цена капитала «нераспределенная прибыль» , в % D 1 - ожидаемый дивиденд, в ден. ед. P 0 - текущая рыночная цена акции, в ден. ед. g -темп прироста дивиденда или темп развития бизнеса, в%

Недостатки модели Гордона n она может быть реализована лишь для предприятий, выплачивающих дивиденды n показатель ожидаемой общей доходности, который и является ценой капитала k. S, очень чувствителен к изменению коэффициента g n не учитывает фактор риска

Недостатки модели Гордона n она может быть реализована лишь для предприятий, выплачивающих дивиденды n показатель ожидаемой общей доходности, который и является ценой капитала k. S, очень чувствителен к изменению коэффициента g n не учитывает фактор риска

Обыкновенный акционерный капитал где ke - цена капитала «обыкновенные акции» , в % D 1 - ожидаемый дивиденд, в ден. ед. P 0 - текущая рыночная цена акции, в ден. ед. F - затраты на размещение нового выпуска акций, в относительной величине g -темп прироста дивиденда или темп развития бизнеса, в%

Обыкновенный акционерный капитал где ke - цена капитала «обыкновенные акции» , в % D 1 - ожидаемый дивиденд, в ден. ед. P 0 - текущая рыночная цена акции, в ден. ед. F - затраты на размещение нового выпуска акций, в относительной величине g -темп прироста дивиденда или темп развития бизнеса, в%

Средневзвешенная стоимость капитала WACC отражает сложившийся на предприятии минимум возврата на вложенный в его деятельность капитал, необходимый уровень рентабельности его деятельности WACC рассчитывается следующим образом: ki - ценаi-го источника средств, в % di - удельный вес i-го источника средств в общей их сумме, в относительной величине

Средневзвешенная стоимость капитала WACC отражает сложившийся на предприятии минимум возврата на вложенный в его деятельность капитал, необходимый уровень рентабельности его деятельности WACC рассчитывается следующим образом: ki - ценаi-го источника средств, в % di - удельный вес i-го источника средств в общей их сумме, в относительной величине

Основное предназначение WACC – использование в качестве коэффициента дисконтирования 2)") Стоимость источников финансирования 1) Основное предназначение WACC – использование в качестве коэффициента дисконтирования 2) WACC – относительно стабильная величина и отражает стоимость источников финансирования при сложившейся структуре капитала

Стоимость источников финансирования 1) Основное предназначение WACC – использование в качестве коэффициента дисконтирования 2) WACC – относительно стабильная величина и отражает стоимость источников финансирования при сложившейся структуре капитала

Веса берутся либо исходя из рыночных либо исходя из балансовых") Стоимость источников финансирования 3) Веса берутся либо исходя из рыночных либо исходя из балансовых оценок капитала 4) Точность расчета WACC – зависит от точности расчета стоимости капитала каждого отдельного источника 5) Необходимо стоимость источников определять в сопоставимом виде.

Стоимость источников финансирования 3) Веса берутся либо исходя из рыночных либо исходя из балансовых оценок капитала 4) Точность расчета WACC – зависит от точности расчета стоимости капитала каждого отдельного источника 5) Необходимо стоимость источников определять в сопоставимом виде.

n WACC, % WACC 3 n n n 25 22 WACC 1 n n n WACC 2 19 ВР 1 ВР 2 n n n 50000 75000 Дополнительно привлеченный капитал, д. е. n n где BP - точка разрыва, в ден. ед. Ci - общая сумма i-го вида капитала по более низкой стоимости, в ден. ед. d. Ci - доля i-го вида капитала в структуре капитала, в относительной величине

n WACC, % WACC 3 n n n 25 22 WACC 1 n n n WACC 2 19 ВР 1 ВР 2 n n n 50000 75000 Дополнительно привлеченный капитал, д. е. n n где BP - точка разрыва, в ден. ед. Ci - общая сумма i-го вида капитала по более низкой стоимости, в ден. ед. d. Ci - доля i-го вида капитала в структуре капитала, в относительной величине

Порядок построения предельной стоимости капитала n Определение точек, где происходят разрывы. n Ci - общая сумма i-го вида капитала по более низкой стоимости, в ден. ед. d. Ci - доля i-го вида капитала в структуре капитала, в относительной величине n n n Определение стоимости для каждого вида (элемента) капитала в интервалах между разрывами. Определение WACC капитала в интервалах между разрывами.

Порядок построения предельной стоимости капитала n Определение точек, где происходят разрывы. n Ci - общая сумма i-го вида капитала по более низкой стоимости, в ден. ед. d. Ci - доля i-го вида капитала в структуре капитала, в относительной величине n n n Определение стоимости для каждого вида (элемента) капитала в интервалах между разрывами. Определение WACC капитала в интервалах между разрывами.