Презентация Новая группа 2.ppt

- Количество слайдов: 13

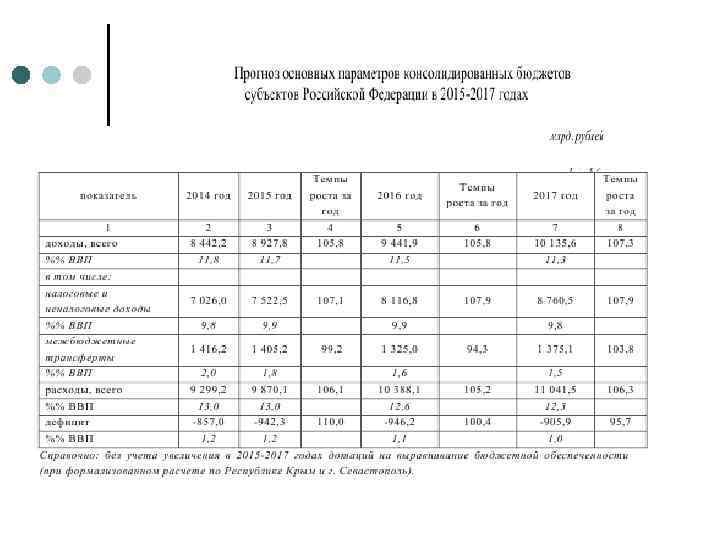

Актуальные вопросы развития образовательных организаций в современных условиях

Цель и задачи реформирования бюджетной сети Цель: повышение эффективности предоставления государственных и муниципальных услуг, при условии сохранения (либо снижения) темпов роста бюджетных расходов на их предоставление. Задача № 1. Создание условий и стимулов для сокращения внутренних издержек учреждений и привлечения внебюджетных средств Задача № 2. Создание условий и стимулов для федеральных органов власти по оптимизации сети учреждений Федеральный закон № 83 -ФЗ от 8 мая 2010 г. «О внесении изменений в отдельные законодательные акты РФ в связи с совершенствованием правового положения государственных (муниципальных) учреждений»

учреждений")

Общая схема реорганизации государственных (муниципальных) учреждений

Основные отличия автономных, бюджетных и казенных учреждений Критерии сравнения Автономное учреждение Бюджетное учреждение Казенное учреждение Цели деятельности Выполнение работ, оказание услуг в сферах науки, образования, здравоохранения, культуры, социальной защиты, занятости населения, физической культуры и спорта Исполнение публичных обязательств перед физическим лицом, подлежащих исполнению. Оказание государственных (муниципальных) услуг, выполнение работ в соответствии полученным государственным (муниципальным) заданием Обеспечение реализации предусмотренных законодательством Российской федерации полномочий органов государственной власти или органов местного самоуправления. Оказание государственных (муниципальных) услуг, исполнение государственных (муниципальных) функций в в соответствии полученным государственным (муниципальным) заданием

Основные отличия автономных, бюджетных и казенных учреждений Критерии сравнения Автономное учреждение Имущество В оперативном управлении. Земельный участок предоставляется на праве постоянного (бессрочного) пользования. Собственник вправе изъять излишнее, неиспользуемое либо используемое не по назначению имущество и распорядиться им по своему усмотрению. Без согласия собственника не вправе распоряжаться недвижимым имуществом и особо ценным движимым имуществом, закрепленными за ним собственником или приобретенными автономным учреждением за счет средств, выделенных ему собственником на приобретение такого имущества. Остальным имуществом, находящимся у него на праве оперативного управления, автономное учреждение вправе распоряжаться самостоятельно, если иное не установлено законом. Бюджетное учреждение Без согласия собственника не вправе распоряжаться особо ценным движимым имуществом, закрепленным за ним собственником или приобретенным бюджетным учреждением за счет средств, выделенных ему собственником на приобретение такого имущества, а также недвижимым имуществом. Остальным находящимся на праве оперативного управления имуществом бюджетное учреждение вправе распоряжаться самостоятельно. Казенное учреждение Не вправе отчуждать либо иным способом распоряжаться имуществом без согласия собственника имущества

Основные отличия автономных, бюджетных и казенных учреждений

Основные отличия автономных, бюджетных и казенных учреждений

Основные отличия автономных, бюджетных и казенных учреждений лимиты бюджетных обязательств

Особенности правового положения казенных учреждений – финансовое обеспечение деятельности казенного учреждения осуществляется за счет средств соответствующего бюджета бюджетной системы РФ и на основании бюджетной сметы (п. 2 ст. 161, ст. 6 БК РФ); – операции по исполнению бюджета казенными учреждениями осуществляются на открытых им лицевых счетах в Федеральном казначействе или финансовом органе субъекта РФ (муниципальном образовании) (п. 4 ст. 161, ст. 220. 1 БК РФ); – казенное учреждение самостоятельно выступает в суде в качестве истца и ответчика (п. 8 ст. 161 БК РФ); – казенное учреждение отвечает по своим обязательствам находящимися в его распоряжении денежными средствами (п. 5, 7 ст. 161 БК РФ). При недостаточности указанных средств субсидиарную ответственность по обязательствам такого учреждения несет собственник имущества; – казенное учреждение не вправе предоставлять и получать кредиты (займы), приобретать ценные бумаги. Субсидии и бюджетные кредиты казенному учреждению не предоставляются (п. 10 ст. 161 БК РФ); – казенное учреждение не вправе отчуждать либо иным способом распоряжаться имуществом без согласия собственника имущества (п. 4 ст. 298 ГК РФ); – казенное учреждение может осуществлять приносящую доходы деятельность только если такое право предусмотрено в его учредительном документе. Доходы, полученные от указанной деятельности, поступают в соответствующий бюджетной системы РФ (п. 3 ст. 161 БК РФ);

К новым формам финансового обеспечения деятельности бюджетных и автономных учреждений относятся: - Субсидии на возмещение нормативных затрат, связанных с оказанием ими в соответствии с государственным (муниципальным) заданием государственных (муниципальных) услуг (выполнением работ) в соответствии с абзацем 1 пункта 1 статьи 78. 1 Бюджетного кодекса РФ; - Субсидии на иные цели в соответствии с абзацем 2 пункта 1 статьи 78. 1 Бюджетного кодекса РФ; - Бюджетные инвестиции в объекты государственной и муниципальной собственности в соответствии с пунктом 5 статьи 79 Бюджетного кодекса РФ.

Сравнительная характеристика форм финансового обеспечения бюджетных учреждений в период перехода № Критерий сравнения 1 Цели предоставления 2 Виды 3 Виды Субсидии на возмещение нормативных затрат Субсидии на иные цели Бюджетные инвестиции Возмещение затрат, прямо или косвенно связанных с оказанием государственной (муниципальной) услуги в соответствии с государственным (муниципальным) заданием, в том числе затраты на оплату труда и начисления на выплаты по оплате труда, приобретение расходных материалов, техническое обслуживание, оплату коммунальных услуг, содержание здания, сигнализацию, охрану Возмещение затрат, не включаемых в нормативные затраты, связанные с выполнением государственного (муниципального) задания, а также не относящиеся к бюджетным инвестициям и публичным обязательствам перед физическим лицом, подлежащим исполнению в денежной форме, в том числе по осуществлению капитального ремонта, приобретению основных средств, возмещение ущерба в случае чрезвычайной ситуации, организацию разовых мероприятий Капитальные вложений в основные средства государственных (муниципальных) учреждений счетов, открываемых бюджетным учреждениям для учета операций с указанными средствами Лицевые счета бюджетных учреждений в ТОФК с кодом 20 или в ФО субъекта РФ (муниципального образования) Отдельные лицевые счета бюджетных учреждений в ТОФК с кодом 21 или в ФО субъекта РФ (муниципального образования) счетов, открываемых автономным учреждениям для учета операций с указанными средствами Лицевые счета автономных учреждений в ТОФК с кодом 30, в ФО субъекта РФ (муниципального образования) и (или)в учреждениях банка Отдельные лицевые счета автономных учреждений в ТОФК с кодом 31, в ФО субъекта РФ (муниципального образования) и (или) в учреждениях банка 4 Предварительное санкционирование расходов за счет указанных средств Санкционирование не осуществляется, документы, подтверждающие возникновение денежных обязательств, не предоставляются, не зависимо от места открытия счета Санкционирование осуществляется после проверки документов, подтверждающих возникновение денежных обязательств, и соответствия содержания операции кодам КОСГУ и целям предоставления субсидии. Для автономных учреждений санкционирование возможно только в случае открытия лицевых счетов в ТОФК или ФО субъектов РФ (муниципальных образований) 5 Остатки средств, неиспользованные в текущем финансовом году Используются в очередном финансовом году на те же цели Подлежат перечислению в соответствующий бюджет. Могут быть возвращены в очередном финансовом году при наличии потребности в направлении их на те же цели в соответствии с решением соответствующего ГРБС

Номер статьи ГК РФ Норма Дата вступления в силу Особенности применения п. 5 ст. 50 Некоммерческая организация, уставом которой предусмотрено осуществление приносящей доход деятельности, за исключением казенного и частного учреждений, должна иметь достаточное для осуществления указанной деятельности имущество рыночной стоимостью не менее минимального размера уставного капитала, предусмотренного для обществ с ограниченной ответственностью. 05. 2014 Подлежит применению к некоммерческим организациям, создаваемым с 05. 2014. В отношении некоммерческих организаций, созданных ранее, норма применяется с 01. 2015. п. п. 5, 6 ст. 123. 22 По обязательствам бюджетного учреждения, автономного учреждения, связанным с причинением вреда гражданам, при недостаточности имущества учреждения, на которое может быть обращено взыскание, субсидиарную ответственность несет собственник имущества бюджетного учреждения. 01. 09. 2014 Распространяется на правоотношения, возникшие также после 01. 2011

Презентация Новая группа 2.ppt