Лек 2-2 АКФ и тренды.pptx

- Количество слайдов: 44

АКФ и прогнозные модели

АКФ и прогнозные модели

1. Основные понятия рынка ценных бумаг Фондовый рынок – это рынок, который управляет распределением денежных средств между участниками экономических отношений. Фондовый рынок укрупненно включает в себя: – рынок капитала; – денежный рынок. Основой фондового рынка является капитал. Процессу накопления капитала предшествует этап его производства. Созданный денежный капитал, находящийся в сфере производства представляет собой чистый денежный капитал, а передача этого капитала в другие сферы означает принятие им формы ссудного капитала. Ссудный капитал – это ссудный фонд, приносящий прибыль, а ссудный фонд – это временно свободные материально-денежные средства. Потребительская стоимость ссудного капитала заключается в его способности функционировать как капитал и приносить прибыль. Ссудный капитал действует, в основном, на базе кругооборота денежного капитала и в процессе данного кругооборота появляется и развивается фиктивный капитал (фондовый капитал). Под фондовым капиталом следует понимать накопление и мобилизацию денежного капитала в виде ценных бумаг.

1. Основные понятия рынка ценных бумаг Фондовый рынок – это рынок, который управляет распределением денежных средств между участниками экономических отношений. Фондовый рынок укрупненно включает в себя: – рынок капитала; – денежный рынок. Основой фондового рынка является капитал. Процессу накопления капитала предшествует этап его производства. Созданный денежный капитал, находящийся в сфере производства представляет собой чистый денежный капитал, а передача этого капитала в другие сферы означает принятие им формы ссудного капитала. Ссудный капитал – это ссудный фонд, приносящий прибыль, а ссудный фонд – это временно свободные материально-денежные средства. Потребительская стоимость ссудного капитала заключается в его способности функционировать как капитал и приносить прибыль. Ссудный капитал действует, в основном, на базе кругооборота денежного капитала и в процессе данного кругооборота появляется и развивается фиктивный капитал (фондовый капитал). Под фондовым капиталом следует понимать накопление и мобилизацию денежного капитала в виде ценных бумаг.

В современных условиях фиктивный капитал приобретает самостоятельную динамику развития, не зависящую или все менее зависящую от реального или денежного капитала. Самостоятельное развитие фондового капитала приводит все к более резкому отрыву рыночной стоимости ценных бумаг от их балансовой стоимости. Однако держатель ценных бумаг имеет право в любой момент превратить их в реальный денежный капитал. В связи с этим фиктивный капитал является составной частью рынка капитала страны, однако, слабой стороной рынка фиктивных капиталов является его подверженность даже незначительным политическим и социальным изменениям. Поэтому рынок фиктивных капиталов все больше носит спекулятивный характер. Рынок ценных бумаг – это часть финансового рынка, на котором происходит обращение ценных бумаг. Поскольку не все ценные бумаги ведут свое происхождение от денежных капиталов, рынок ценных бумаг не может быть полностью отнесен к фондовому рынку. Однако, оставшаяся часть рынка ценных бумаг (не денежная), имеет небольшой размер, рынок ценных бумаг объединяют с фондовым. На фондовом рынке обращаются только векселя, акции, облигации.

В современных условиях фиктивный капитал приобретает самостоятельную динамику развития, не зависящую или все менее зависящую от реального или денежного капитала. Самостоятельное развитие фондового капитала приводит все к более резкому отрыву рыночной стоимости ценных бумаг от их балансовой стоимости. Однако держатель ценных бумаг имеет право в любой момент превратить их в реальный денежный капитал. В связи с этим фиктивный капитал является составной частью рынка капитала страны, однако, слабой стороной рынка фиктивных капиталов является его подверженность даже незначительным политическим и социальным изменениям. Поэтому рынок фиктивных капиталов все больше носит спекулятивный характер. Рынок ценных бумаг – это часть финансового рынка, на котором происходит обращение ценных бумаг. Поскольку не все ценные бумаги ведут свое происхождение от денежных капиталов, рынок ценных бумаг не может быть полностью отнесен к фондовому рынку. Однако, оставшаяся часть рынка ценных бумаг (не денежная), имеет небольшой размер, рынок ценных бумаг объединяют с фондовым. На фондовом рынке обращаются только векселя, акции, облигации.

Ценная бумага – это форма существующего капитала, отличающаяся от его товарной, производственной и денежной форм, которая может передаваться вместо него самого и обращаться на рынке и приносить доход. У владельца капитала сам капитал в реальной форме отсутствует, но имеются все права, зафиксированные в данной ценной бумаге. Под ценной бумагой понимается документ, удостоверяющий право собственности, которое может быть осуществлено при предъявлении подлинника данного документа. Ценная бумага обладает свойствами, сближающими ее с деньгами, т. к. она является документом обращения и может быть обменена на деньги в различных формах: • погасить, • купить, • возврат эмитенту, • переуступка прав (цессия). С деньгами ее объединяет то, что она может использоваться в расчетах, быть предметом залога, храниться много лет и передаваться по наследству.

Ценная бумага – это форма существующего капитала, отличающаяся от его товарной, производственной и денежной форм, которая может передаваться вместо него самого и обращаться на рынке и приносить доход. У владельца капитала сам капитал в реальной форме отсутствует, но имеются все права, зафиксированные в данной ценной бумаге. Под ценной бумагой понимается документ, удостоверяющий право собственности, которое может быть осуществлено при предъявлении подлинника данного документа. Ценная бумага обладает свойствами, сближающими ее с деньгами, т. к. она является документом обращения и может быть обменена на деньги в различных формах: • погасить, • купить, • возврат эмитенту, • переуступка прав (цессия). С деньгами ее объединяет то, что она может использоваться в расчетах, быть предметом залога, храниться много лет и передаваться по наследству.

Основные виды ценных бумаг. Акция – это ценная эмиссионная бумага, закрепляющая права владельца на получение части прибыли в виде дивидендов, на участие в управлении и на часть имущества в случае ликвидации. К выпуску акций эмитента привлекает следующие положения: 1) акционерное общество не обязано возвращать инвесторам их капитал, вложенный в покупку акций. 2) выплата дивидендов по акциям не гарантируется. 3) размер дивидендов устанавливается произвольно и не зависит от прибыли. Инвесторов в акциях привлекает следующее: – право голоса для участия в управлении в обмен на вложенный капитал; – право преимущественного приобретения вновь выпущенной акции; – право на получение части имущества после ликвидации. Цена акций на рынке формируется за счет двух факторов: 1) прироста реального денежного капитала; 2) возможного прироста спекулятивного капитала на фондовом рынке.

Основные виды ценных бумаг. Акция – это ценная эмиссионная бумага, закрепляющая права владельца на получение части прибыли в виде дивидендов, на участие в управлении и на часть имущества в случае ликвидации. К выпуску акций эмитента привлекает следующие положения: 1) акционерное общество не обязано возвращать инвесторам их капитал, вложенный в покупку акций. 2) выплата дивидендов по акциям не гарантируется. 3) размер дивидендов устанавливается произвольно и не зависит от прибыли. Инвесторов в акциях привлекает следующее: – право голоса для участия в управлении в обмен на вложенный капитал; – право преимущественного приобретения вновь выпущенной акции; – право на получение части имущества после ликвидации. Цена акций на рынке формируется за счет двух факторов: 1) прироста реального денежного капитала; 2) возможного прироста спекулятивного капитала на фондовом рынке.

Цена, по которой покупается или продается, называется курсовой стоимостью, а курс определяется в самом простом понимании. Курсовая стоимость = Дивиденды/Банковский процент Процесс установления цены акций зависит от обеспеченности данной акции, реальный или чистый денежный капитал. При проведении процедуры листинга оценивается балансовая стоимость акций. Балансовая стоимость = Чистый актив/ Число акций Процесс установления цены акции в зависимости от реально приносимый ею дохода называется капитализацией дохода и осуществляется через фондовые биржи. Для анализа спроса и предложения на акции используются такие показатель, как абсолютная величина спрэда. Спрэд-это разрыв между минимальной ценой предложения и максимальной ценой спроса отнесенной к максимальной цене спроса. Рендит-это относительный показатель доходности рассчитываемый, как отношение выплаченных дивидендов к рыночному курсу. P=Д/K Чем выше рэндит, тем акция более доходная.

Цена, по которой покупается или продается, называется курсовой стоимостью, а курс определяется в самом простом понимании. Курсовая стоимость = Дивиденды/Банковский процент Процесс установления цены акций зависит от обеспеченности данной акции, реальный или чистый денежный капитал. При проведении процедуры листинга оценивается балансовая стоимость акций. Балансовая стоимость = Чистый актив/ Число акций Процесс установления цены акции в зависимости от реально приносимый ею дохода называется капитализацией дохода и осуществляется через фондовые биржи. Для анализа спроса и предложения на акции используются такие показатель, как абсолютная величина спрэда. Спрэд-это разрыв между минимальной ценой предложения и максимальной ценой спроса отнесенной к максимальной цене спроса. Рендит-это относительный показатель доходности рассчитываемый, как отношение выплаченных дивидендов к рыночному курсу. P=Д/K Чем выше рэндит, тем акция более доходная.

Участники рынок ценных бумаг – это юридические или физические лица, которые осуществляют выпуск, куплю-продажу ценных бумаг, обслуживают их оборот и расчеты по ним, выступая при этом в экономике относится по поводу обращения ценных бумаг. Участники подразделяются на 3 крупные группы: I. Эмитенты – на рынке ценных бумаг. Они выступают в роли продавцов. Они выпускают на рынок ценные бумаги, качество которых определяется их статусом и результатами хозяйственной деятельности. Ценные бумаги по статусу подразделяется на: – государственные; – корпоративные; – частные (в основном векселя иногда облигации); – не резидентов (ценные бумаги). II. Инвесторы – осуществляет дополнительный выпуск ценных бумаг или приобретают дополнительные пакеты ценных бумаг. В связи с этим основной признак классификации инвесторов – это их статус. С точки зрения статуса инвесторы подразделяются на: – институциональные (государственные инвестиции); – профессиональные (в основном банки), но и финансовые посредники; – индивидуальные;

Участники рынок ценных бумаг – это юридические или физические лица, которые осуществляют выпуск, куплю-продажу ценных бумаг, обслуживают их оборот и расчеты по ним, выступая при этом в экономике относится по поводу обращения ценных бумаг. Участники подразделяются на 3 крупные группы: I. Эмитенты – на рынке ценных бумаг. Они выступают в роли продавцов. Они выпускают на рынок ценные бумаги, качество которых определяется их статусом и результатами хозяйственной деятельности. Ценные бумаги по статусу подразделяется на: – государственные; – корпоративные; – частные (в основном векселя иногда облигации); – не резидентов (ценные бумаги). II. Инвесторы – осуществляет дополнительный выпуск ценных бумаг или приобретают дополнительные пакеты ценных бумаг. В связи с этим основной признак классификации инвесторов – это их статус. С точки зрения статуса инвесторы подразделяются на: – институциональные (государственные инвестиции); – профессиональные (в основном банки), но и финансовые посредники; – индивидуальные;

С точки зрения инвесторов подразделяются на: – стратегических – предполагающих получить собственность в виде контрольного пакета акций, тем самым они рассчитывают получить больший доход, чем доход от простого владения акций; – портфельные инвесторы, рассчитывающие лишь на доход от владения ими ценными бумагами; III. Профессиональные участки рынка ценных бумаг – это юридические или физические лица, осуществляющие на рыке ценных бумаг следующие виды деятельности а) брокерская деятельность – это совершение сделок гражданско–правового характера с ценными бумагами в качестве поверенного или комиссионера. б) дилерская деятельность - это осуществление сделок с ценными бумагами от своего имени и за свой счет путем объявление цены покупки или продажи ценных бумаги. Дилер- это юридическое лицо является коммерческой организации, функцией которой является вложение средств в ценные бумаги, осуществление деятельности по ним путем их корректировок (объявление цены покупки или продажи). Объявление корректировки является публичной офертой, от которой он не имеет право отказаться. в) деятельность по управлению ценными бумагами осуществляют юридические и физические лица от своего имени за вознаграждение в течение срока доверительного управление в интересах клиента или третьего лица указанного клиентом. Данное управление имеется трастовым управлением, а управляющие называют трастовыми управляющими или трастовыми компаниями.

С точки зрения инвесторов подразделяются на: – стратегических – предполагающих получить собственность в виде контрольного пакета акций, тем самым они рассчитывают получить больший доход, чем доход от простого владения акций; – портфельные инвесторы, рассчитывающие лишь на доход от владения ими ценными бумагами; III. Профессиональные участки рынка ценных бумаг – это юридические или физические лица, осуществляющие на рыке ценных бумаг следующие виды деятельности а) брокерская деятельность – это совершение сделок гражданско–правового характера с ценными бумагами в качестве поверенного или комиссионера. б) дилерская деятельность - это осуществление сделок с ценными бумагами от своего имени и за свой счет путем объявление цены покупки или продажи ценных бумаги. Дилер- это юридическое лицо является коммерческой организации, функцией которой является вложение средств в ценные бумаги, осуществление деятельности по ним путем их корректировок (объявление цены покупки или продажи). Объявление корректировки является публичной офертой, от которой он не имеет право отказаться. в) деятельность по управлению ценными бумагами осуществляют юридические и физические лица от своего имени за вознаграждение в течение срока доверительного управление в интересах клиента или третьего лица указанного клиентом. Данное управление имеется трастовым управлением, а управляющие называют трастовыми управляющими или трастовыми компаниями.

2. Расчет autocorrelation для акций российского рынка ценных бумаг. Пример в Excel (данные брать с сайта forex 2. info/node/173) Выявление глубины «memory market» позволяет инвестору и трейдеру определить необходимый объем ценовых данных, которые влияют на текущую цену. Для расчета «памяти рынка» используют автокорреляционную функцию. ACF используется для определения корреляционной связи между данными самого ценового ряда. Так же ACF позволяет выявить определенные свойства временного ряда: трендовость, цикличность и сезонность. Рассмотрим пример расчета автокорреляционной функции для акций Sberbank Автокорреляционная функция состоит из значений корреляции между значениями исходного ценного ряда и значениями этого же ценового ряда сдвинутыми на определенный шаг, который называют лаг (время запаздывания). Экспортируем недельные котировки акции Сбербанка за последний год. Всего получилось 52 значения стоимости акции Сбербанка. Ниже представлены котировки акции за год.

2. Расчет autocorrelation для акций российского рынка ценных бумаг. Пример в Excel (данные брать с сайта forex 2. info/node/173) Выявление глубины «memory market» позволяет инвестору и трейдеру определить необходимый объем ценовых данных, которые влияют на текущую цену. Для расчета «памяти рынка» используют автокорреляционную функцию. ACF используется для определения корреляционной связи между данными самого ценового ряда. Так же ACF позволяет выявить определенные свойства временного ряда: трендовость, цикличность и сезонность. Рассмотрим пример расчета автокорреляционной функции для акций Sberbank Автокорреляционная функция состоит из значений корреляции между значениями исходного ценного ряда и значениями этого же ценового ряда сдвинутыми на определенный шаг, который называют лаг (время запаздывания). Экспортируем недельные котировки акции Сбербанка за последний год. Всего получилось 52 значения стоимости акции Сбербанка. Ниже представлены котировки акции за год.

После этого, рядом с колонкой C, построим тот же ценовой ряд но с временной задержкой (лагом). Величина лага будет соответствовать одной неделе. Построим 9 колонок со сдвигом на одну неделю (одну клетку). В столбцах Лаг 1, Лаг 2 и т. д. находятся ценовые ряды с различной глубиной сдвига.

После этого, рядом с колонкой C, построим тот же ценовой ряд но с временной задержкой (лагом). Величина лага будет соответствовать одной неделе. Построим 9 колонок со сдвигом на одну неделю (одну клетку). В столбцах Лаг 1, Лаг 2 и т. д. находятся ценовые ряды с различной глубиной сдвига.

После этого, необходимо найти корреляцию между базовым ценовым рядом и сдвинутым рядом. Формула расчета для корреляции между базовым ценовым рядом и ценами, сдвинутыми на один лаг следующая: =КОРРЕЛ(C 2: C 52; D 2: D 52) Для лага в две недели корреляция рассчитывается аналогично: =КОРРЕЛ(C 2: C 52; E 2: E 52) Расчет всех корреляция между столбцом с ценой и «сдвинутой» ценой будет составлять автокорреляционную функцию (ACF). Все корреляции представлены в столбце “N”.

После этого, необходимо найти корреляцию между базовым ценовым рядом и сдвинутым рядом. Формула расчета для корреляции между базовым ценовым рядом и ценами, сдвинутыми на один лаг следующая: =КОРРЕЛ(C 2: C 52; D 2: D 52) Для лага в две недели корреляция рассчитывается аналогично: =КОРРЕЛ(C 2: C 52; E 2: E 52) Расчет всех корреляция между столбцом с ценой и «сдвинутой» ценой будет составлять автокорреляционную функцию (ACF). Все корреляции представлены в столбце “N”.

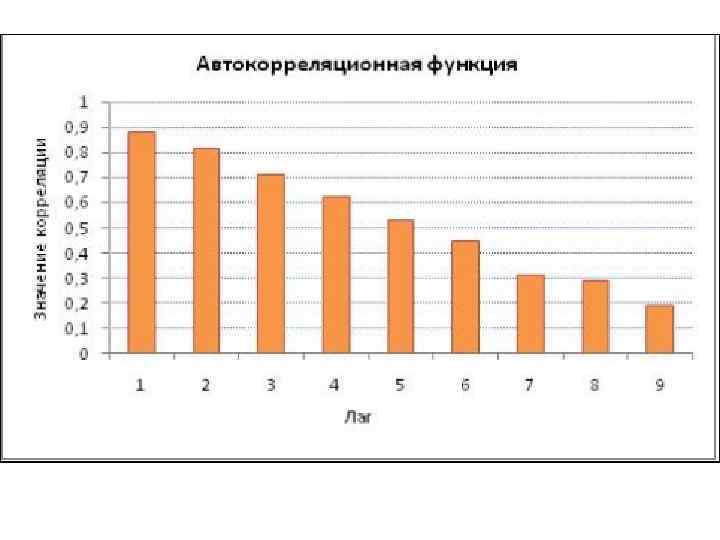

. Для этого просто постоим") Далее после расчета значений корреляции построим саму автокорреляционную функцию (ACF). Для этого просто постоим гистограмму динамики изменения коэффициента корреляции в зависимости от глубины сдвига (лаг, запаздывание). Ниже представлена эта гистограмма.

Далее после расчета значений корреляции построим саму автокорреляционную функцию (ACF). Для этого просто постоим гистограмму динамики изменения коэффициента корреляции в зависимости от глубины сдвига (лаг, запаздывание). Ниже представлена эта гистограмма.

Автокорреляционная функция показывает степень влияния прошлых ценовых данных акции на текущие данные. При лаге 1 значение корреляции очень высоко и составляет 0. 88. Это говорит о том, что ценовая динамика на прошлой недели сильно влияет на текущую цену акции Сбербанка. Лаг 2 говорит, что ценовая динамика две недели назад тоже оказывает сильное воздействие на текущую цену, но уже в меньшей степени. Наибольшее влияние на текущую цену оказывает цена акции за последние три недели. Чем глубже мы берем ценовые данные, тем меньшее влияние они оказывают на текущую цену. Глубина влияния (лаг) и сила влияния (значение корреляции) старой цены на текущую и есть «память рынка» . Помимо определения глубины данных, которые влияют на цену акции, автокорреляционная функция может охарактеризовать непосредственно ценовую динамику нашей акции. Анализ: • Если первый член АКФ оказался самым максимальным, то изучаемый ценовой ряд является трендовым (Trend). • Если самым большим оказался коэффициент k-го порядка, то значит, изучаемый ценовой ряд содержит циклические колебания. • Если ни один из коэффициентов не является значимым, то значит, ценовой ряд содержит сильную нелинейную тенденцию или это случайный ряд.

Автокорреляционная функция показывает степень влияния прошлых ценовых данных акции на текущие данные. При лаге 1 значение корреляции очень высоко и составляет 0. 88. Это говорит о том, что ценовая динамика на прошлой недели сильно влияет на текущую цену акции Сбербанка. Лаг 2 говорит, что ценовая динамика две недели назад тоже оказывает сильное воздействие на текущую цену, но уже в меньшей степени. Наибольшее влияние на текущую цену оказывает цена акции за последние три недели. Чем глубже мы берем ценовые данные, тем меньшее влияние они оказывают на текущую цену. Глубина влияния (лаг) и сила влияния (значение корреляции) старой цены на текущую и есть «память рынка» . Помимо определения глубины данных, которые влияют на цену акции, автокорреляционная функция может охарактеризовать непосредственно ценовую динамику нашей акции. Анализ: • Если первый член АКФ оказался самым максимальным, то изучаемый ценовой ряд является трендовым (Trend). • Если самым большим оказался коэффициент k-го порядка, то значит, изучаемый ценовой ряд содержит циклические колебания. • Если ни один из коэффициентов не является значимым, то значит, ценовой ряд содержит сильную нелинейную тенденцию или это случайный ряд.

График котировок акций Sberbank:

График котировок акций Sberbank:

Использование автокорреляции в торговых системах Многие трейдеры и инвесторы сталкиваются с задачей определения существенных временных периодов при оптимизации параметров индикаторов. Любой индикатор имеет некоторый период, когда учитываются исторические данные. Эффективно использовать автокорреляцию для выявления этого периода. Ниже приведены автокорреляционные функции для различных активов.

Использование автокорреляции в торговых системах Многие трейдеры и инвесторы сталкиваются с задачей определения существенных временных периодов при оптимизации параметров индикаторов. Любой индикатор имеет некоторый период, когда учитываются исторические данные. Эффективно использовать автокорреляцию для выявления этого периода. Ниже приведены автокорреляционные функции для различных активов.

Из ценового графика стоимости золота за два последних года видно наличие линейного тренда. Это подтверждается и на correlogram (коррелограмме). Кроме этого достаточно высоки значения корреляции на 6 лаге. Это говорит о наличие цикличности в данных с периодом в 6 месяцев.

Из ценового графика стоимости золота за два последних года видно наличие линейного тренда. Это подтверждается и на correlogram (коррелограмме). Кроме этого достаточно высоки значения корреляции на 6 лаге. Это говорит о наличие цикличности в данных с периодом в 6 месяцев.

Ниже представлен динамика курса доллара и евро за последние два года и его коррелограммы. Из коррелограммы можно сделать вывод о том, что на текущие значение курса наибольшее влияние оказывает только предыдущий период.

Ниже представлен динамика курса доллара и евро за последние два года и его коррелограммы. Из коррелограммы можно сделать вывод о том, что на текущие значение курса наибольшее влияние оказывает только предыдущий период.

Ниже представлена коррелограмма курса доллара.

Ниже представлена коррелограмма курса доллара.

Итак, построение автокорреляции эффективный способ выявить скрытую зависимость между данными самого ценового ряда. Autocorrelation позволяет определить трендовую, циклическую и сезонную составляющую ценового ряда. Также определение глубины «memory market» позволяет инвестору отбросить менее существенные данные, что облегчает принятие торгового решения. Данные, полученные от автокорреляционной функции, могут быть использованы трейдером для оптимизации своей торговой системы. Тре йдер (Трэ йдэр, от англ. Trader — торговец) — торговец, спекулянт, действующий по собственной инициативе и стремящийся извлечь прибыль непосредственно из процесса торговли. Обычно подразумевается торговля ценными бумагами (акциями, облигациями, фьючерсами, опционами) на фондовой бирже. Трейдерами также называют торговцев на валютном (форекс) и товарных рынках (например, «зернотрейдер» ). Торговля осуществляется трейдером как на биржевом, так и на внебиржевом рынках. Не следует путать трейдера с другими торговцами, которые проводят сделки по заявкам клиентов или в их интересах (дилер, брокер, дистрибьютор). Трейдинг — непосредственная работа трейдера: анализ текущей ситуации на рынке и заключение торговых сделок.

Итак, построение автокорреляции эффективный способ выявить скрытую зависимость между данными самого ценового ряда. Autocorrelation позволяет определить трендовую, циклическую и сезонную составляющую ценового ряда. Также определение глубины «memory market» позволяет инвестору отбросить менее существенные данные, что облегчает принятие торгового решения. Данные, полученные от автокорреляционной функции, могут быть использованы трейдером для оптимизации своей торговой системы. Тре йдер (Трэ йдэр, от англ. Trader — торговец) — торговец, спекулянт, действующий по собственной инициативе и стремящийся извлечь прибыль непосредственно из процесса торговли. Обычно подразумевается торговля ценными бумагами (акциями, облигациями, фьючерсами, опционами) на фондовой бирже. Трейдерами также называют торговцев на валютном (форекс) и товарных рынках (например, «зернотрейдер» ). Торговля осуществляется трейдером как на биржевом, так и на внебиржевом рынках. Не следует путать трейдера с другими торговцами, которые проводят сделки по заявкам клиентов или в их интересах (дилер, брокер, дистрибьютор). Трейдинг — непосредственная работа трейдера: анализ текущей ситуации на рынке и заключение торговых сделок.

с помощью различных кривых роста в Excel (данные брать") 3. Прогнозирование индекса РТС (RTSI) с помощью различных кривых роста в Excel (данные брать с сайта moex. com) Индексов существует огромное множество (как российских, так и зарубежных). Исторически самые популярные в России - это индексы РТС и ММВБ - две самые большие в России фондовых биржи, на которых торгуются акции, облигации, фьючерсы и другие финансовые инструменты. Индекс РТС, рассчитываемый фондовой биржей РТС ("Российская торговая система") является ведущим индикатором рынка ценных бумаг России. Рассчитывается на основе цен 50 акций наиболее капитализированных российских компаний (эмитентов). Индекс РТС начал рассчитываться в 1995 году (начальное значение 100 пунктов). Кроме самого известного РТС, также существует индекс РТС-2 (в него входят акции "второго эшелона"), отраслевые индексы РТС и технические индексы РТС. Если говорить более точно, индекс РТС показывает суммарную рыночную капитализацию акций из числа эмитентов (компаний), входящих в состав индекса. За 100 пунктов принята капитализация эмитентов на 1 сентября 1995 года, когда начал рассчитываться индекс РТС. Если значение индекса составляет, например, 1700 пунктов, то это означает, что суммарная капитализация предприятий, входящих в состав индекса РТС, увеличилась в 24 раза.

3. Прогнозирование индекса РТС (RTSI) с помощью различных кривых роста в Excel (данные брать с сайта moex. com) Индексов существует огромное множество (как российских, так и зарубежных). Исторически самые популярные в России - это индексы РТС и ММВБ - две самые большие в России фондовых биржи, на которых торгуются акции, облигации, фьючерсы и другие финансовые инструменты. Индекс РТС, рассчитываемый фондовой биржей РТС ("Российская торговая система") является ведущим индикатором рынка ценных бумаг России. Рассчитывается на основе цен 50 акций наиболее капитализированных российских компаний (эмитентов). Индекс РТС начал рассчитываться в 1995 году (начальное значение 100 пунктов). Кроме самого известного РТС, также существует индекс РТС-2 (в него входят акции "второго эшелона"), отраслевые индексы РТС и технические индексы РТС. Если говорить более точно, индекс РТС показывает суммарную рыночную капитализацию акций из числа эмитентов (компаний), входящих в состав индекса. За 100 пунктов принята капитализация эмитентов на 1 сентября 1995 года, когда начал рассчитываться индекс РТС. Если значение индекса составляет, например, 1700 пунктов, то это означает, что суммарная капитализация предприятий, входящих в состав индекса РТС, увеличилась в 24 раза.

Капитализация - это количество акций, умноженное на их рыночную стоимость. Капитализация отражает рыночную стоимость предприятия. Индекс РТС рассчитывается каждые 15 секунд по результатам торгов на фондовой бирже, то есть его числовое значение меняется в режиме реального времени. Состав индекса пересматривается 4 раза в год (раз в квартал) - из базы расчёта могут убрать одни акции и добавить другие. Доля какой-либо одной акции в составе индекса РТС не может превышать 15%. Также стоит отметить, что цены акций, входящих в состав РТС, рассчитываются в долларах США (в отличие от индекса ММВБ, который рассчитывается в российских рублях). РТС - это грубо говоря портфель, состоящий из 50 -ти акций. Причём эти акции находятся не в равных пропорциях, а в определённых заранее рассчитанных пропорциях, то есть одних акций в портфеле больше, а других меньше. Вес одних акций больше, а других меньше. Вот в каких пропорциях распределены акции в составе индекса РТС:

Капитализация - это количество акций, умноженное на их рыночную стоимость. Капитализация отражает рыночную стоимость предприятия. Индекс РТС рассчитывается каждые 15 секунд по результатам торгов на фондовой бирже, то есть его числовое значение меняется в режиме реального времени. Состав индекса пересматривается 4 раза в год (раз в квартал) - из базы расчёта могут убрать одни акции и добавить другие. Доля какой-либо одной акции в составе индекса РТС не может превышать 15%. Также стоит отметить, что цены акций, входящих в состав РТС, рассчитываются в долларах США (в отличие от индекса ММВБ, который рассчитывается в российских рублях). РТС - это грубо говоря портфель, состоящий из 50 -ти акций. Причём эти акции находятся не в равных пропорциях, а в определённых заранее рассчитанных пропорциях, то есть одних акций в портфеле больше, а других меньше. Вес одних акций больше, а других меньше. Вот в каких пропорциях распределены акции в составе индекса РТС:

ЛУКойл ао - 15% Газпром ао - 15% Сбербанк ао - 13, 59% Роснефть ао - 9, 03% Норильский Никель ао - 5, 05% Сургутнефтегаз ао - 4, 21% НОВАТЭК ао - 3, 55% Рус. Гидро ао - 3, 37% ВТБ ао - 2, 47% Уралкалий ао - 2, 41%. . .

ЛУКойл ао - 15% Газпром ао - 15% Сбербанк ао - 13, 59% Роснефть ао - 9, 03% Норильский Никель ао - 5, 05% Сургутнефтегаз ао - 4, 21% НОВАТЭК ао - 3, 55% Рус. Гидро ао - 3, 37% ВТБ ао - 2, 47% Уралкалий ао - 2, 41%. . .

Существует множество различных кривых роста, наиболее популярные из них это: Линейные тренды Экспоненциальные тренды Логарифмические тренды Степенные тренды Полиномиальные тренды Каждый из выше представленных трендов или кривых роста имеет под собой определенный смысл. Линейные тренды описывают явления, в которых изучаемая величина развивается линейно. Экспоненциальные тренды присутствуют там, где изучаемая величина, в нашем случае значения индекса РТС, имеет экспоненциальную или можно сказать лавинообразную динамику. Логарифмические тренды часто используются в логистики и позволяют описать степень насыщения рынка. Полиномиальные тренды позволяют описать при помощи различных полиномов любые временные ряды, но если мы не знаем точно, что стоит за динамикой цены, то полиномиальная модель рынка, хорошо описывающая прошлое поведение, может не иметь ни какой предсказательной силы. Рассмотрим различные кривые роста (тренды) на индексе российского фондового рынка РТС (RTSI). Все аналитические расчеты будут проводится в табличном редакторе MS Excel. Для начала экспортируем котировки с сайта за полгода.

Существует множество различных кривых роста, наиболее популярные из них это: Линейные тренды Экспоненциальные тренды Логарифмические тренды Степенные тренды Полиномиальные тренды Каждый из выше представленных трендов или кривых роста имеет под собой определенный смысл. Линейные тренды описывают явления, в которых изучаемая величина развивается линейно. Экспоненциальные тренды присутствуют там, где изучаемая величина, в нашем случае значения индекса РТС, имеет экспоненциальную или можно сказать лавинообразную динамику. Логарифмические тренды часто используются в логистики и позволяют описать степень насыщения рынка. Полиномиальные тренды позволяют описать при помощи различных полиномов любые временные ряды, но если мы не знаем точно, что стоит за динамикой цены, то полиномиальная модель рынка, хорошо описывающая прошлое поведение, может не иметь ни какой предсказательной силы. Рассмотрим различные кривые роста (тренды) на индексе российского фондового рынка РТС (RTSI). Все аналитические расчеты будут проводится в табличном редакторе MS Excel. Для начала экспортируем котировки с сайта за полгода.

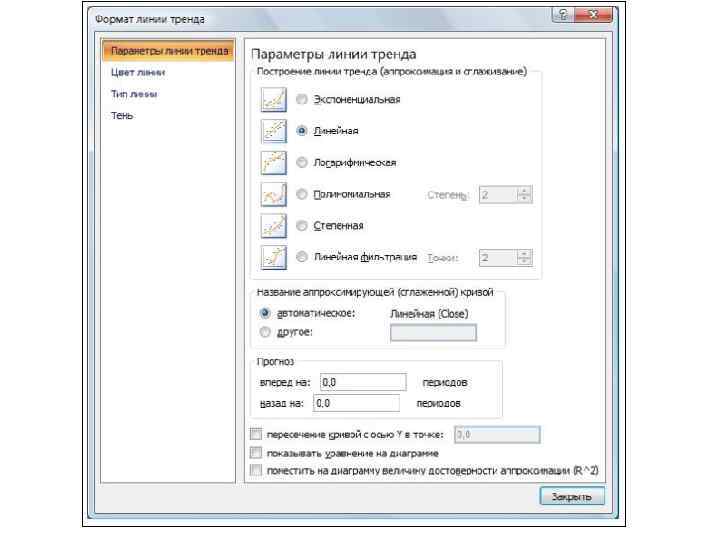

На основе цен закрытия построим график значений индекса РТС и наложим на него различные трендовые линии. Для того что бы наложить трендовые линии необходимо выбрать в главном меню раздел «Макет» и в нем подраздел «Линии тренда» . Там же мы можем определить различные дополнительные условия построения трендовых линий: вид трендовой линии, горизонт прогноза, уравнение тренда и коэффициент достоверности аппроксимации (R 2).

На основе цен закрытия построим график значений индекса РТС и наложим на него различные трендовые линии. Для того что бы наложить трендовые линии необходимо выбрать в главном меню раздел «Макет» и в нем подраздел «Линии тренда» . Там же мы можем определить различные дополнительные условия построения трендовых линий: вид трендовой линии, горизонт прогноза, уравнение тренда и коэффициент достоверности аппроксимации (R 2).

для индекса РТС с горизонтом прогнозирования") Ниже показано применение различных трендовых линий (кривых роста) для индекса РТС с горизонтом прогнозирования 25 дней. Аппроксимация индекса РТС с помощью экспоненциального тренда. Коэффициент R 2 показывает степень соответствия динамики индекса РТС и предложенной кривой роста. R 2 достаточно высок и составляет 0, 78.

Ниже показано применение различных трендовых линий (кривых роста) для индекса РТС с горизонтом прогнозирования 25 дней. Аппроксимация индекса РТС с помощью экспоненциального тренда. Коэффициент R 2 показывает степень соответствия динамики индекса РТС и предложенной кривой роста. R 2 достаточно высок и составляет 0, 78.

Аппроксимация индекса РТС с помощью линейного тренда. Коэффициент R 2 показывает степень соответствия динамики индекса РТС и предложенной кривой роста. R 2 выше по сравнению с предыдущей моделью и составляет 0, 80.

Аппроксимация индекса РТС с помощью линейного тренда. Коэффициент R 2 показывает степень соответствия динамики индекса РТС и предложенной кривой роста. R 2 выше по сравнению с предыдущей моделью и составляет 0, 80.

Аппроксимация индекса РТС с помощью степного тренда. Коэффициент R 2 показывает степень соответствия динамики индекса РТС и предложенной кривой роста. R 2 достаточно низок, составляет 0, 61, это говорит о плохой описательной силе выбранной кривой роста.

Аппроксимация индекса РТС с помощью степного тренда. Коэффициент R 2 показывает степень соответствия динамики индекса РТС и предложенной кривой роста. R 2 достаточно низок, составляет 0, 61, это говорит о плохой описательной силе выбранной кривой роста.

Аппроксимация индекса РТС с помощью логарифмического тренда. Коэффициент R 2 показывает степень соответствия динамики индекса РТС и предложенной кривой роста. R 2 тоже достаточно низок и равен 0, 618.

Аппроксимация индекса РТС с помощью логарифмического тренда. Коэффициент R 2 показывает степень соответствия динамики индекса РТС и предложенной кривой роста. R 2 тоже достаточно низок и равен 0, 618.

Аппроксимация индекса РТС с помощью полиномиального тренда второго порядка. Коэффициент R 2 показывает степень соответствия динамики индекса РТС и предложенной кривой роста. R 2 значительно выше предыдущих моделей и равен 0, 83.

Аппроксимация индекса РТС с помощью полиномиального тренда второго порядка. Коэффициент R 2 показывает степень соответствия динамики индекса РТС и предложенной кривой роста. R 2 значительно выше предыдущих моделей и равен 0, 83.

Аппроксимация индекса РТС с помощью полиномиального тренда третьего порядка. Коэффициент R 2 показывает степень соответствия динамики индекса РТС и предложенной кривой роста. R 2 увеличивается от степени полинома, в данном случае он уж составляет 0, 87.

Аппроксимация индекса РТС с помощью полиномиального тренда третьего порядка. Коэффициент R 2 показывает степень соответствия динамики индекса РТС и предложенной кривой роста. R 2 увеличивается от степени полинома, в данном случае он уж составляет 0, 87.

Аппроксимация индекса РТС с помощью линейного тренда. Коэффициент R 2 показывает степень соответствия динамики индекса РТС и предложенной кривой роста. R 2 имеет самое максимальное значение и равен 0, 935. Но нельзя забывать, чем выше степень полинома, с помощью которого мы описываем динамику цен, тем выше вероятность получить прогнозную ошибку, если говорить терминами «нейросетевого прогнозирования» полиномиальная модель будет «переучена» и не будет иметь никой предсказательной силы.

Аппроксимация индекса РТС с помощью линейного тренда. Коэффициент R 2 показывает степень соответствия динамики индекса РТС и предложенной кривой роста. R 2 имеет самое максимальное значение и равен 0, 935. Но нельзя забывать, чем выше степень полинома, с помощью которого мы описываем динамику цен, тем выше вероятность получить прогнозную ошибку, если говорить терминами «нейросетевого прогнозирования» полиномиальная модель будет «переучена» и не будет иметь никой предсказательной силы.

Мы рассмотрели различные виды кривых роста и тренды, которые описывают их. Для получения качественного прогноза необходимо понимать характер динамики временного ряда, это позволит выбрать наиболее подходящую модель аппроксимации и получить более точный прогноз. Подгонка модели под исторические данные (под статистику цен), например с помощью увеличения степени полиномиальной модели тренда, будет иметь высокий коэффициент R 2 , но в будущем эта модель не будет давать правильных прогнозов.

Мы рассмотрели различные виды кривых роста и тренды, которые описывают их. Для получения качественного прогноза необходимо понимать характер динамики временного ряда, это позволит выбрать наиболее подходящую модель аппроксимации и получить более точный прогноз. Подгонка модели под исторические данные (под статистику цен), например с помощью увеличения степени полиномиальной модели тренда, будет иметь высокий коэффициент R 2 , но в будущем эта модель не будет давать правильных прогнозов.

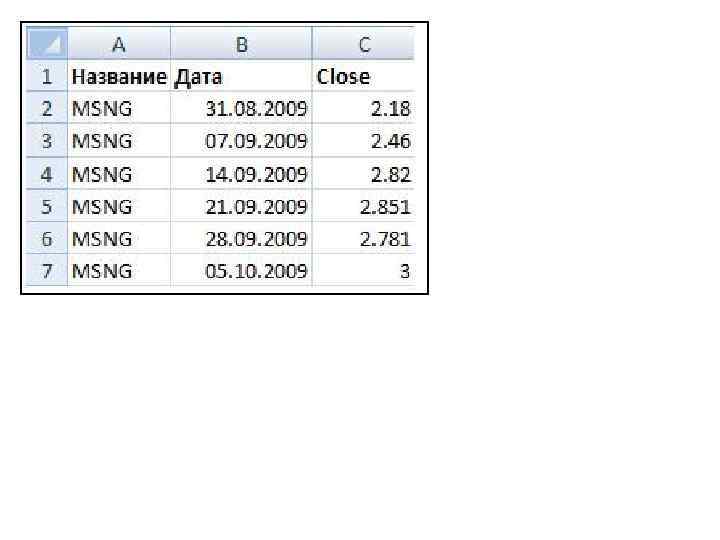

4. Прогнозирование в Excel с помощью quadratic regression model акций на фондовом рынке (данные брать с сайта moex. com) Рассмотрим прогнозирование с помощью модели квадратичной регрессии, эта модель так же называется полиноминальная модель второго порядка и является одной из простейших криволинейных моделей. И общая формула, которой следующая: Y- значение модели; α, β, γ - параметры модели квадратичной регрессии. Для примера с прогнозируем котировки акций Мос. Энерго (MSNG), торгуемых на фондовой бирже ММВБ. Данные по котировкам можно экспортировать с сайта. Экспортируем недельные котировки за год. Получилось 51 значение.

4. Прогнозирование в Excel с помощью quadratic regression model акций на фондовом рынке (данные брать с сайта moex. com) Рассмотрим прогнозирование с помощью модели квадратичной регрессии, эта модель так же называется полиноминальная модель второго порядка и является одной из простейших криволинейных моделей. И общая формула, которой следующая: Y- значение модели; α, β, γ - параметры модели квадратичной регрессии. Для примера с прогнозируем котировки акций Мос. Энерго (MSNG), торгуемых на фондовой бирже ММВБ. Данные по котировкам можно экспортировать с сайта. Экспортируем недельные котировки за год. Получилось 51 значение.

График курса Мос. Энерго представлен ниже.

График курса Мос. Энерго представлен ниже.

Далее необходимо определить максимальный экстремум. Максимум курса пришлось на 30 точку. После этого в новой колонке “X” найдем значение этого точки, оно будет соответствовать 31 строчке. После этого в колонке “D” построим квадраты значений “х”. Для этого воспользуемся формулой.

Далее необходимо определить максимальный экстремум. Максимум курса пришлось на 30 точку. После этого в новой колонке “X” найдем значение этого точки, оно будет соответствовать 31 строчке. После этого в колонке “D” построим квадраты значений “х”. Для этого воспользуемся формулой.

Далее найдем двухфакторную регрессию. Для этого воспользуемся надстройкой «Анализ Данных» – «Регрессия» . Для этого необходимо в строке «Входной интервал Х» ввести область из двух колонок “D” и“E”.

Далее найдем двухфакторную регрессию. Для этого воспользуемся надстройкой «Анализ Данных» – «Регрессия» . Для этого необходимо в строке «Входной интервал Х» ввести область из двух колонок “D” и“E”.

Выйдет отчет о коэффициентах квадратичной регрессии. Коэффициенты это альфа, бета и гамма нашего уравнения. Так же необходимо заметить, что параметр R-квадрат составляет 0. 599, это довольно низкий коэффициент соответствия изучаемого ценового ряда и предложенной трендовой модели.

Выйдет отчет о коэффициентах квадратичной регрессии. Коэффициенты это альфа, бета и гамма нашего уравнения. Так же необходимо заметить, что параметр R-квадрат составляет 0. 599, это довольно низкий коэффициент соответствия изучаемого ценового ряда и предложенной трендовой модели.

После проведенного анализа построим модель. Уравнение модели будет следующее. Y=3. 521+9. 3*x-0. 0013*x 2 , что в столбце “F” будет соответствовать формуле

После проведенного анализа построим модель. Уравнение модели будет следующее. Y=3. 521+9. 3*x-0. 0013*x 2 , что в столбце “F” будет соответствовать формуле

Прогноз акции Мос. Энерго сделаем на 3 периода вперед, то есть на три недели. Для этого продолжим столбцы “D” и “E” на 3 -ре клетки вниз. Оранжевым отмечены клетки с будущим прогнозом.

Прогноз акции Мос. Энерго сделаем на 3 периода вперед, то есть на три недели. Для этого продолжим столбцы “D” и “E” на 3 -ре клетки вниз. Оранжевым отмечены клетки с будущим прогнозом.

В итоге, прогноз по квадратичной регрессии будет выглядеть следующим образом.

В итоге, прогноз по квадратичной регрессии будет выглядеть следующим образом.

Вывод. Метод прогнозирования с помощью квадратичной регрессии является эффективным способом определения будущего курса акции. Квадратичная регрессия хорошо описывает цикл развития. Этот метод относится к классу линейных методов прогнозирования и использование его на нелинейных рынках опасно. Более сложные методы регрессии, такие как нейронные сети, позволяют прогнозировать и нелинейные зависимости.

Вывод. Метод прогнозирования с помощью квадратичной регрессии является эффективным способом определения будущего курса акции. Квадратичная регрессия хорошо описывает цикл развития. Этот метод относится к классу линейных методов прогнозирования и использование его на нелинейных рынках опасно. Более сложные методы регрессии, такие как нейронные сети, позволяют прогнозировать и нелинейные зависимости.