АКЦИЗЫ Лекция № 8

АКЦИЗЫ Лекция № 8

Определение Акцизы – это один из косвенных налогов, взимаемых с налогоплательщиков, производящих и реализующих подакцизную продукцию. Акцизы включаются в цену подакцизной продукции и тем самым перекладываются на конечных потребителей. Сумма акцизов во многом определяет уровень цен на облагаемые товары, а также оказывает воздействие на спрос. Специфической особенностью акцизов является то, что данный налог действует только в отношении отдельных товаров, называемых «подакцизными» .

Определение Акцизы – это один из косвенных налогов, взимаемых с налогоплательщиков, производящих и реализующих подакцизную продукцию. Акцизы включаются в цену подакцизной продукции и тем самым перекладываются на конечных потребителей. Сумма акцизов во многом определяет уровень цен на облагаемые товары, а также оказывает воздействие на спрос. Специфической особенностью акцизов является то, что данный налог действует только в отношении отдельных товаров, называемых «подакцизными» .

Принципы установления во-первых, акцизами не облагаются товары первой необходимости; во-вторых, акцизы устанавливаются с целью изъятия в бюджет получаемой сверхприбыли от производства высокорентабельной продукции (алкогольная продукция, табачные изделия, нефтепродукты); в-третьих, облагая акцизом товары, наносящие вред здоровью человека, государство стремится ограничить их потребление (алкогольная и табачная продукция).

Принципы установления во-первых, акцизами не облагаются товары первой необходимости; во-вторых, акцизы устанавливаются с целью изъятия в бюджет получаемой сверхприбыли от производства высокорентабельной продукции (алкогольная продукция, табачные изделия, нефтепродукты); в-третьих, облагая акцизом товары, наносящие вред здоровью человека, государство стремится ограничить их потребление (алкогольная и табачная продукция).

Куда же уходят деньги? Акцизы относятся к разряду регулирующих налогов, т. е. сумма акцизного налога распределяется в определенных пропорциях между федеральным бюджетом и бюджетами субъектов РФ в зависимости от вида подакцизного товара По некоторым подакцизным товарам налог целиком поступает в федеральный бюджет

Куда же уходят деньги? Акцизы относятся к разряду регулирующих налогов, т. е. сумма акцизного налога распределяется в определенных пропорциях между федеральным бюджетом и бюджетами субъектов РФ в зависимости от вида подакцизного товара По некоторым подакцизным товарам налог целиком поступает в федеральный бюджет

1) спирт этиловый из всех видов сырья,") Сейчас подакцизными товарами признаются (ст. 181 НК) 1) спирт этиловый из всех видов сырья, за исключением спирта коньячного; 2) спиртосодержащая продукция (растворы, эмульсии, суспензии и др. ) с объемной долей этилового спирта более 9%; 3) алкогольная продукция (спирт питьевой, водка, ликероводочные изделия, коньяки, вино и иная пищевая продукция с объемной долей этилового спирта более 1, 5%, за исключением виноматериалов); 4) пиво; 5) табачная продукция; 6) автомобили легковые; мотоциклы с мощностью двигателя свыше 112, 5 к. Вт (150 л. с. ); 7) автомобильный бензин; 8) дизельное топливо; 9) моторные масла для дизельных и/или карбюраторных (инжекторных) двигателей; 10) прямогонный бензин.

Сейчас подакцизными товарами признаются (ст. 181 НК) 1) спирт этиловый из всех видов сырья, за исключением спирта коньячного; 2) спиртосодержащая продукция (растворы, эмульсии, суспензии и др. ) с объемной долей этилового спирта более 9%; 3) алкогольная продукция (спирт питьевой, водка, ликероводочные изделия, коньяки, вино и иная пищевая продукция с объемной долей этилового спирта более 1, 5%, за исключением виноматериалов); 4) пиво; 5) табачная продукция; 6) автомобили легковые; мотоциклы с мощностью двигателя свыше 112, 5 к. Вт (150 л. с. ); 7) автомобильный бензин; 8) дизельное топливо; 9) моторные масла для дизельных и/или карбюраторных (инжекторных) двигателей; 10) прямогонный бензин.

Есть спирт, нет акциза: лекарственные, лечебно-профилактические, диагностические средства, внесенные в Госреестр лекарственных средств и изделий медицинского назначения, а также лекарственные, лечебно-профилактические средства, изготавливаемые аптечными организациями по индивидуальным рецептам; препараты ветеринарного назначения, прошедшие госрегистрацию и внесенные в Госреестр ветеринарных препаратов, разлитые в емкости не более 100 мл; парфюмерно-косметическая продукция, прошедшая госрегистрацию и разлитая в емкости не более 100 мл с объемной долей этилового спирта до 80 %; подлежащие дальнейшей переработке и/или использованию для технических целей отходы, образующиеся при производстве спирта этилового из пищевого сырья, водок, ликероводочных изделий, внесенные в Госреестр этилового спирта; товары бытовой химии и парфюмерно-косметическая продукция в металлической аэрозольной упаковке.

Есть спирт, нет акциза: лекарственные, лечебно-профилактические, диагностические средства, внесенные в Госреестр лекарственных средств и изделий медицинского назначения, а также лекарственные, лечебно-профилактические средства, изготавливаемые аптечными организациями по индивидуальным рецептам; препараты ветеринарного назначения, прошедшие госрегистрацию и внесенные в Госреестр ветеринарных препаратов, разлитые в емкости не более 100 мл; парфюмерно-косметическая продукция, прошедшая госрегистрацию и разлитая в емкости не более 100 мл с объемной долей этилового спирта до 80 %; подлежащие дальнейшей переработке и/или использованию для технических целей отходы, образующиеся при производстве спирта этилового из пищевого сырья, водок, ликероводочных изделий, внесенные в Госреестр этилового спирта; товары бытовой химии и парфюмерно-косметическая продукция в металлической аэрозольной упаковке.

КЕМ НЕ СТОИТ БЫТЬ, ЕСЛИ НЕ ХОЧЕШЬ ПЛАТИТЬ? Согласно ст. 179 НК РФ налогоплательщиками акциза являются: организации; индивидуальные предприниматели (ИП); лица, признаваемые налогоплательщиками в связи с перемещением товаров через таможенную границу РФ (их состав определяется в соответствии с ТК).

КЕМ НЕ СТОИТ БЫТЬ, ЕСЛИ НЕ ХОЧЕШЬ ПЛАТИТЬ? Согласно ст. 179 НК РФ налогоплательщиками акциза являются: организации; индивидуальные предприниматели (ИП); лица, признаваемые налогоплательщиками в связи с перемещением товаров через таможенную границу РФ (их состав определяется в соответствии с ТК).

Реализация на территории РФ лицами") Когда можно не платить? Объект налогообложения (ст. 182 НК) Реализация на территории РФ лицами произведенных ими подакцизных товаров, в т. ч. : - реализация предметов залога и передача подакцизных товаров по соглашению о предоставлении отступного или новации; передача подакцизных товаров на безвозмездной основе, использование их при натуральной оплате Продажа лицами переданных им на основании приговоров или решений судов конфискованных и/или бесхозяйных подакцизных товаров, а также товаров, от которых произошел отказ в пользу государства, и которые подлежат обращению в государственную и/или муниципальную собственность Передача на территории РФ лицами произведенных ими подакцизных товаров для собственных нужд, в уставный (складочный) капитал организаций, паевые фонды кооперативов Операции, освобождаемые налогообложения (ст. 183 НК) от Реализация налогоплательщиком произведенных им подакцизных товаров, помещенных под таможенный режим экспорта за пределы территории РФ с учетом потерь в пределах норм естественной убыли Первичная реализация (передача) конфискованных и/или бесхозяйных подакцизных товаров, а также товаров, от которых произошел отказ в пользу государства, и которые подлежат обращению в государственную и/или муниципальную собственность, на промышленную переработку либо уничтожение

Когда можно не платить? Объект налогообложения (ст. 182 НК) Реализация на территории РФ лицами произведенных ими подакцизных товаров, в т. ч. : - реализация предметов залога и передача подакцизных товаров по соглашению о предоставлении отступного или новации; передача подакцизных товаров на безвозмездной основе, использование их при натуральной оплате Продажа лицами переданных им на основании приговоров или решений судов конфискованных и/или бесхозяйных подакцизных товаров, а также товаров, от которых произошел отказ в пользу государства, и которые подлежат обращению в государственную и/или муниципальную собственность Передача на территории РФ лицами произведенных ими подакцизных товаров для собственных нужд, в уставный (складочный) капитал организаций, паевые фонды кооперативов Операции, освобождаемые налогообложения (ст. 183 НК) от Реализация налогоплательщиком произведенных им подакцизных товаров, помещенных под таможенный режим экспорта за пределы территории РФ с учетом потерь в пределах норм естественной убыли Первичная реализация (передача) конфискованных и/или бесхозяйных подакцизных товаров, а также товаров, от которых произошел отказ в пользу государства, и которые подлежат обращению в государственную и/или муниципальную собственность, на промышленную переработку либо уничтожение

Передача на территории РФ") Когда ЕЩЁ можно не платить? Объект налогообложения (ст. 182 НК) Передача на территории РФ лицами произведенных ими из давальческого сырья (материалов) подакцизных товаров собственнику указанного сырья либо другим лицам, в т. ч. получение указанных подакцизных товаров в собственность в счет оплаты услуг по производству подакцизных товаров из давальческого сырья Передача в структуре организации произведенных подакцизных товаров для дальнейшего производства неподакцизных товаров Передача на территории РФ организацией произведенных ею подакцизных товаров своему участнику (его правопреемнику или наследнику) при его выходе из организации, а также при разделе имущества, находящегося в общей собственности участников договора о совместной деятельности Операции, освобождаемые налогообложения (ст. 183 НК) от Передача подакцизных товаров одним структурным подразделением организации, не являющимся самостоятельным налогоплательщиком, для производства других подакцизных товаров другому такому же структурному подразделению этой организации

Когда ЕЩЁ можно не платить? Объект налогообложения (ст. 182 НК) Передача на территории РФ лицами произведенных ими из давальческого сырья (материалов) подакцизных товаров собственнику указанного сырья либо другим лицам, в т. ч. получение указанных подакцизных товаров в собственность в счет оплаты услуг по производству подакцизных товаров из давальческого сырья Передача в структуре организации произведенных подакцизных товаров для дальнейшего производства неподакцизных товаров Передача на территории РФ организацией произведенных ею подакцизных товаров своему участнику (его правопреемнику или наследнику) при его выходе из организации, а также при разделе имущества, находящегося в общей собственности участников договора о совместной деятельности Операции, освобождаемые налогообложения (ст. 183 НК) от Передача подакцизных товаров одним структурным подразделением организации, не являющимся самостоятельным налогоплательщиком, для производства других подакцизных товаров другому такому же структурному подразделению этой организации

Операции, освобождаемые налогообложения (ст. 183 НК)") А ЕЩЁ? ? Объект налогообложения (ст. 182 НК) Операции, освобождаемые налогообложения (ст. 183 НК) Передача произведенных подакцизных товаров на переработку на давальческой основе Ввоз подакцизных территорию РФ товаров на таможенную от Ввоз на таможенную территорию РФ подакцизных товаров, от которых произошел отказ в пользу государства, и которые подлежат обращению в государственную и/или муниципальную собственность Первичная реализация подакцизных товаров, происходящих с территории Республики Беларусь и ввезенных на территорию РФ с территории Республики Беларусь Получение (оприходование) денатурированного этилового спирта организацией, имеющей свидетельство на производство неспиртсодержащей продукции (при этом получением признается приобретение денатурированного этилового спирта в собственность)

А ЕЩЁ? ? Объект налогообложения (ст. 182 НК) Операции, освобождаемые налогообложения (ст. 183 НК) Передача произведенных подакцизных товаров на переработку на давальческой основе Ввоз подакцизных территорию РФ товаров на таможенную от Ввоз на таможенную территорию РФ подакцизных товаров, от которых произошел отказ в пользу государства, и которые подлежат обращению в государственную и/или муниципальную собственность Первичная реализация подакцизных товаров, происходящих с территории Республики Беларусь и ввезенных на территорию РФ с территории Республики Беларусь Получение (оприходование) денатурированного этилового спирта организацией, имеющей свидетельство на производство неспиртсодержащей продукции (при этом получением признается приобретение денатурированного этилового спирта в собственность)

Если уж платить, то один раз! Как уже говорилось, с целью исключения двойного налогообложения акцизами облагается реализация товаров только у производителя. При последующих перепродажах абсолютная сумма акциза в цене товара увеличиваться не будет, т. е. последующая реализация подакцизного товара акцизом не облагается. Так, например, реализация пива облагается только у завода – производителя, но не у кафе, магазина или оптовой организации.

Если уж платить, то один раз! Как уже говорилось, с целью исключения двойного налогообложения акцизами облагается реализация товаров только у производителя. При последующих перепродажах абсолютная сумма акциза в цене товара увеличиваться не будет, т. е. последующая реализация подакцизного товара акцизом не облагается. Так, например, реализация пива облагается только у завода – производителя, но не у кафе, магазина или оптовой организации.

Особенности налогообложения при ввозе подакцизных товаров на территорию РФ при их выпуске для свободного обращения и при их помещении под таможенный режим переработки для внутреннего потребления акциз уплачивается в полном объеме; при их помещении под таможенный режим реимпорта уплачиваются суммы акциза, от уплаты которых налогоплательщик был освобожден либо которые были ему возвращены в связи с экспортом товаров; при их помещении под таможенные режимы транзита, таможенного склада, реэкспорта, беспошлинной торговли, свободной таможенной зоны, свободного склада, уничтожения и отказа в пользу государства акциз не уплачивается; при их помещении под таможенный режим переработки на территории РФ акциз не уплачивается при условии вывоза продуктов переработки в определенный срок. При выпуске продуктов переработки для свободного обращения акциз подлежит уплате в полном объеме; при их помещении под таможенный режим временного ввоза применяется полное или частичное освобождение от уплаты акциза в порядке, предусмотренном таможенным законодательством РФ.

Особенности налогообложения при ввозе подакцизных товаров на территорию РФ при их выпуске для свободного обращения и при их помещении под таможенный режим переработки для внутреннего потребления акциз уплачивается в полном объеме; при их помещении под таможенный режим реимпорта уплачиваются суммы акциза, от уплаты которых налогоплательщик был освобожден либо которые были ему возвращены в связи с экспортом товаров; при их помещении под таможенные режимы транзита, таможенного склада, реэкспорта, беспошлинной торговли, свободной таможенной зоны, свободного склада, уничтожения и отказа в пользу государства акциз не уплачивается; при их помещении под таможенный режим переработки на территории РФ акциз не уплачивается при условии вывоза продуктов переработки в определенный срок. При выпуске продуктов переработки для свободного обращения акциз подлежит уплате в полном объеме; при их помещении под таможенный режим временного ввоза применяется полное или частичное освобождение от уплаты акциза в порядке, предусмотренном таможенным законодательством РФ.

Особенности налогообложения при вывозе подакцизных товаров за пределы территории РФ при вывозе товаров в таможенном режиме реэкспорта за пределы РФ уплаченные при ввозе на таможенную территорию РФ суммы акциза возвращаются налогоплательщику; при вывозе товаров в других таможенных режимах освобождение от уплаты акциза и/или возврат уплаченных сумм не производятся.

Особенности налогообложения при вывозе подакцизных товаров за пределы территории РФ при вывозе товаров в таможенном режиме реэкспорта за пределы РФ уплаченные при ввозе на таможенную территорию РФ суммы акциза возвращаются налогоплательщику; при вывозе товаров в других таможенных режимах освобождение от уплаты акциза и/или возврат уплаченных сумм не производятся.

Особенности освобождения от налогообложения экспорта подакцизных товаров Обязательным условием освобождения от уплаты акциза является предоставление в налоговый орган поручительства банка или банковской гарантии, предусматривающие обязанность банка уплатить сумму акциза и соответствующие пени в случаях непредставления налогоплательщиком в течение 180 дней документов, подтверждающих факт экспорта подакцизных товаров, и неуплаты им в связи с этим акциза и/или пеней. В случае отсутствия таких документов налогоплательщик обязан уплатить акциз, но впоследствии уплаченные суммы акциза подлежат возмещению после представления налогоплательщиком в налоговые органы документов, подтверждающих факт экспорта подакцизных товаров.

Особенности освобождения от налогообложения экспорта подакцизных товаров Обязательным условием освобождения от уплаты акциза является предоставление в налоговый орган поручительства банка или банковской гарантии, предусматривающие обязанность банка уплатить сумму акциза и соответствующие пени в случаях непредставления налогоплательщиком в течение 180 дней документов, подтверждающих факт экспорта подакцизных товаров, и неуплаты им в связи с этим акциза и/или пеней. В случае отсутствия таких документов налогоплательщик обязан уплатить акциз, но впоследствии уплаченные суммы акциза подлежат возмещению после представления налогоплательщиком в налоговые органы документов, подтверждающих факт экспорта подакцизных товаров.

Без документов в Москве – никуда! При экспорте подакцизных товаров налогоплательщик обязан в течение 180 дней со дня реализации представить в налоговый орган для подтверждения обоснованности освобождения от уплаты акциза следующие документы: контракт или заверенную копию контракта налогоплательщика с иностранным покупателем на поставку подакцизных товаров платежные документы и выписку банка грузовую таможенную декларацию копии транспортных или товаросопроводительных документов

Без документов в Москве – никуда! При экспорте подакцизных товаров налогоплательщик обязан в течение 180 дней со дня реализации представить в налоговый орган для подтверждения обоснованности освобождения от уплаты акциза следующие документы: контракт или заверенную копию контракта налогоплательщика с иностранным покупателем на поставку подакцизных товаров платежные документы и выписку банка грузовую таможенную декларацию копии транспортных или товаросопроводительных документов

Если нужно определять, то

Если нужно определять, то

") Σ Сумма акциза исчисляется по каждой группе подакцизных товаров как произведение налоговой базы (НБ) на соответствующую налоговую ставку (Ст). В частности: сумма акциза по товарам, которые облагаются по твердым (специфическим) налоговым ставкам, определяется как произведение соответствующей налоговой ставки и налоговой базы; сумма акциза по товарам, в отношении которых установлены адвалорные (в процентах) налоговые ставки, определяется как соответствующая налоговой ставке процентная доля налоговой базы; сумма акциза по товарам, которые облагаются по комбинированным (смешанным) налоговым ставкам (сигареты), исчисляется как сумма налогов, рассчитанных по твердым и адвалорным ставкам.

Σ Сумма акциза исчисляется по каждой группе подакцизных товаров как произведение налоговой базы (НБ) на соответствующую налоговую ставку (Ст). В частности: сумма акциза по товарам, которые облагаются по твердым (специфическим) налоговым ставкам, определяется как произведение соответствующей налоговой ставки и налоговой базы; сумма акциза по товарам, в отношении которых установлены адвалорные (в процентах) налоговые ставки, определяется как соответствующая налоговой ставке процентная доля налоговой базы; сумма акциза по товарам, которые облагаются по комбинированным (смешанным) налоговым ставкам (сигареты), исчисляется как сумма налогов, рассчитанных по твердым и адвалорным ставкам.

, определяется по итогам каждого налогового") Сумма налога, подлежащая уплате в бюджет (Абюдж ), определяется по итогам каждого налогового периода как общая исчисленная сумма налога, уменьшенная на величину налоговых вычетов (Ав): Абюдж = Σ НБ х Cт – Ав НБ – налоговая база Ст - ставка

Сумма налога, подлежащая уплате в бюджет (Абюдж ), определяется по итогам каждого налогового периода как общая исчисленная сумма налога, уменьшенная на величину налоговых вычетов (Ав): Абюдж = Σ НБ х Cт – Ав НБ – налоговая база Ст - ставка

Покупателю! Покупатель подакцизных товаров может использовать два варианта отнесения предъявленных ему налогоплательщикомпродавцом сумм акциза: уплаченные продавцу суммы акциза включать в стоимость приобретенных подакцизных товаров (п. 2 ст. 199 НК); уплаченные продавцу суммы акциза принимать к вычету или возврату при исчислении суммы акцизного налога, подлежащей уплате в бюджет (п. 3 ст. 199, ст. 200 НК).

Покупателю! Покупатель подакцизных товаров может использовать два варианта отнесения предъявленных ему налогоплательщикомпродавцом сумм акциза: уплаченные продавцу суммы акциза включать в стоимость приобретенных подакцизных товаров (п. 2 ст. 199 НК); уплаченные продавцу суммы акциза принимать к вычету или возврату при исчислении суммы акцизного налога, подлежащей уплате в бюджет (п. 3 ст. 199, ст. 200 НК).

Интересно! В стоимости приобретенных подакцизных товаров предъявленные продавцом суммы акциза учитываются у покупателя (собственника давальческого сырья) в следующих случаях: акциз фактически уплачен покупателем приобретении подакцизных товаров; акциз фактически уплачен при ввозе подакцизных товаров на таможенную территорию РФ; акциз предъявлен налогоплательщиком собственнику давальческого сырья.

Интересно! В стоимости приобретенных подакцизных товаров предъявленные продавцом суммы акциза учитываются у покупателя (собственника давальческого сырья) в следующих случаях: акциз фактически уплачен покупателем приобретении подакцизных товаров; акциз фактически уплачен при ввозе подакцизных товаров на таможенную территорию РФ; акциз предъявлен налогоплательщиком собственнику давальческого сырья.

ИСКЛЮЧЕНИЯ Исключение составляют приобретенные, ввезенные на территорию РФ или переданные собственнику давальческого сырья подакцизные товары, которые используются в качестве сырья для производства других подакцизных товаров. По таким подакцизным товарам уплаченные суммы акциза подлежат вычету или возврату.

ИСКЛЮЧЕНИЯ Исключение составляют приобретенные, ввезенные на территорию РФ или переданные собственнику давальческого сырья подакцизные товары, которые используются в качестве сырья для производства других подакцизных товаров. По таким подакцизным товарам уплаченные суммы акциза подлежат вычету или возврату.

Налоговые вычеты Суммы акциза, предъявленные продавцами и уплаченные налогоплательщиком приобретении подакцизных товаров Суммы акциза, уплаченные налогоплательщиком при ввозе подакцизных товаров на таможенную территорию РФ Порядок и условия предоставления вычетов Использование приобретенных (ввезенных) подакцизных товаров в качестве сырья для производства других подакцизных товаров, а также в случае их безвозвратной утери в процессе хранения, перемещения и последующей 1. технологической обработки (только в пределах норм естественной убыли) Суммы акциза, уплаченные собственником давальческого сырья (материалов) при его приобретении, либо при его ввозе в РФ, либо при его производстве При передаче подакцизных товаров, произведенных из давальческого сырья (материалов), если давальческим сырьем являются подакцизные товары Суммы акциза, уплаченные на территории РФ по этиловому спирту, произведенному из пищевого сырья Использование этилового спирта для производства виноматериалов, в дальнейшем использованных для производства алкогольной продукции. При этом вычету подлежит сумма акциза в размере, не превышающем сумму акциза, рассчитанную по формуле 1: А=((Ст×К) : 100%)×О, где А – сумма акциза, уплаченного по этиловому спирту, использованному для производства вина; Ст – налоговая ставка за 1 л 100%-го (безводного) этилового спирта; К – крепость вина; О – объем реализованного вина

Налоговые вычеты Суммы акциза, предъявленные продавцами и уплаченные налогоплательщиком приобретении подакцизных товаров Суммы акциза, уплаченные налогоплательщиком при ввозе подакцизных товаров на таможенную территорию РФ Порядок и условия предоставления вычетов Использование приобретенных (ввезенных) подакцизных товаров в качестве сырья для производства других подакцизных товаров, а также в случае их безвозвратной утери в процессе хранения, перемещения и последующей 1. технологической обработки (только в пределах норм естественной убыли) Суммы акциза, уплаченные собственником давальческого сырья (материалов) при его приобретении, либо при его ввозе в РФ, либо при его производстве При передаче подакцизных товаров, произведенных из давальческого сырья (материалов), если давальческим сырьем являются подакцизные товары Суммы акциза, уплаченные на территории РФ по этиловому спирту, произведенному из пищевого сырья Использование этилового спирта для производства виноматериалов, в дальнейшем использованных для производства алкогольной продукции. При этом вычету подлежит сумма акциза в размере, не превышающем сумму акциза, рассчитанную по формуле 1: А=((Ст×К) : 100%)×О, где А – сумма акциза, уплаченного по этиловому спирту, использованному для производства вина; Ст – налоговая ставка за 1 л 100%-го (безводного) этилового спирта; К – крепость вина; О – объем реализованного вина

Налоговые вычеты Суммы акциза, налогоплательщиком Порядок и условия предоставления вычетов уплаченные Возврат покупателем подакцизных товаров (в т. ч. в течение гарантийного срока) или отказ от них и отражения в учете соответствующих операций по корректировке Суммы авансового платежа, уплаченные приобретении акцизных марок Суммы акциза, исчисленные налогоплательщиком с авансовых и/или иных платежей, полученных в счет оплаты предстоящих поставок подакцизных товаров При окончательном определении налогоплательщиком суммы, подлежащей уплате в бюджет После отражения в учете операций по реализации этих товаров Суммы акциза, начисленные при получении денатурированного этилового спирта налогоплательщиком, имеющим свидетельство на производство неспиртосодержащей продукции Использование денатурированного этилового спирта для производства неспиртосодержащей продукции при условии представления необходимых документов Суммы акциза, начисленные налогоплательщиком, имеющим свидетельство на производство денатурированного этилового спирта, при реализации этого спирта налогоплательщику, имеющему свидетельство на производствонеспиртосодержащей продукции При условии представления необходимых документов

Налоговые вычеты Суммы акциза, налогоплательщиком Порядок и условия предоставления вычетов уплаченные Возврат покупателем подакцизных товаров (в т. ч. в течение гарантийного срока) или отказ от них и отражения в учете соответствующих операций по корректировке Суммы авансового платежа, уплаченные приобретении акцизных марок Суммы акциза, исчисленные налогоплательщиком с авансовых и/или иных платежей, полученных в счет оплаты предстоящих поставок подакцизных товаров При окончательном определении налогоплательщиком суммы, подлежащей уплате в бюджет После отражения в учете операций по реализации этих товаров Суммы акциза, начисленные при получении денатурированного этилового спирта налогоплательщиком, имеющим свидетельство на производство неспиртосодержащей продукции Использование денатурированного этилового спирта для производства неспиртосодержащей продукции при условии представления необходимых документов Суммы акциза, начисленные налогоплательщиком, имеющим свидетельство на производство денатурированного этилового спирта, при реализации этого спирта налогоплательщику, имеющему свидетельство на производствонеспиртосодержащей продукции При условии представления необходимых документов

Условия налоговых вычетов: наличие расчетных документов и счетов-фактур, выставленных продавцами приобретении налогоплательщиком подакцизных товаров (либо предъявленных налогоплательщиком собственнику давальческого сырья при его производстве, либо на основании таможенных деклараций или иных документов, подтверждающих ввоз подакцизных товаров на таможенную территорию РФ и уплату соответствующей суммы акциза); фактическая уплата акциза приобретении подакцизных товаров (либо при их производстве из давальческого сырья, либо при ввозе подакцизных товаров на территорию РФ); использование соответствующих подакцизных товаров в качестве основного сырья в части стоимости, фактически включенной в расходы на производство других реализованных (переданных) подакцизных товаров.

Условия налоговых вычетов: наличие расчетных документов и счетов-фактур, выставленных продавцами приобретении налогоплательщиком подакцизных товаров (либо предъявленных налогоплательщиком собственнику давальческого сырья при его производстве, либо на основании таможенных деклараций или иных документов, подтверждающих ввоз подакцизных товаров на таможенную территорию РФ и уплату соответствующей суммы акциза); фактическая уплата акциза приобретении подакцизных товаров (либо при их производстве из давальческого сырья, либо при ввозе подакцизных товаров на территорию РФ); использование соответствующих подакцизных товаров в качестве основного сырья в части стоимости, фактически включенной в расходы на производство других реализованных (переданных) подакцизных товаров.

; копия договора") Документы для налоговых вычетов свидетельство на производство неспиртосодержащей продукции (денатурированного этилового спирта); копия договора с производителем денатурированного этилового спирта (с налогоплательщиком, имеющим свидетельство на производство неспиртосодержащей продукции); реестры счетов-фактур, выставленных производителями денатурированного этилового спирта; накладная на внутреннее перемещение (на отпуск денатурированного этилового спирта); акты приема-передачи между структурными подразделениями налогоплательщика (денатурированного этилового спирта); акт списания в производство и других документов.

Документы для налоговых вычетов свидетельство на производство неспиртосодержащей продукции (денатурированного этилового спирта); копия договора с производителем денатурированного этилового спирта (с налогоплательщиком, имеющим свидетельство на производство неспиртосодержащей продукции); реестры счетов-фактур, выставленных производителями денатурированного этилового спирта; накладная на внутреннее перемещение (на отпуск денатурированного этилового спирта); акты приема-передачи между структурными подразделениями налогоплательщика (денатурированного этилового спирта); акт списания в производство и других документов.

Налоги на нефть существуют! Особенности налогообложения акцизами нефтепродуктов Начиная с 1. 01. 2003 г. в РФ установлены особые условия налогообложения акцизами операций с нефтепродуктами. Плательщиками акциза по нефтепродуктам являются помимо производителей нефтепродуктов все участники сбытовой цепочки от оптовых покупателей до организаций розничной торговли. При этом применяется зачетный механизм по акцизу, начисленному и уплаченному предыдущим продавцом при условии его начисления последующим.

Налоги на нефть существуют! Особенности налогообложения акцизами нефтепродуктов Начиная с 1. 01. 2003 г. в РФ установлены особые условия налогообложения акцизами операций с нефтепродуктами. Плательщиками акциза по нефтепродуктам являются помимо производителей нефтепродуктов все участники сбытовой цепочки от оптовых покупателей до организаций розничной торговли. При этом применяется зачетный механизм по акцизу, начисленному и уплаченному предыдущим продавцом при условии его начисления последующим.

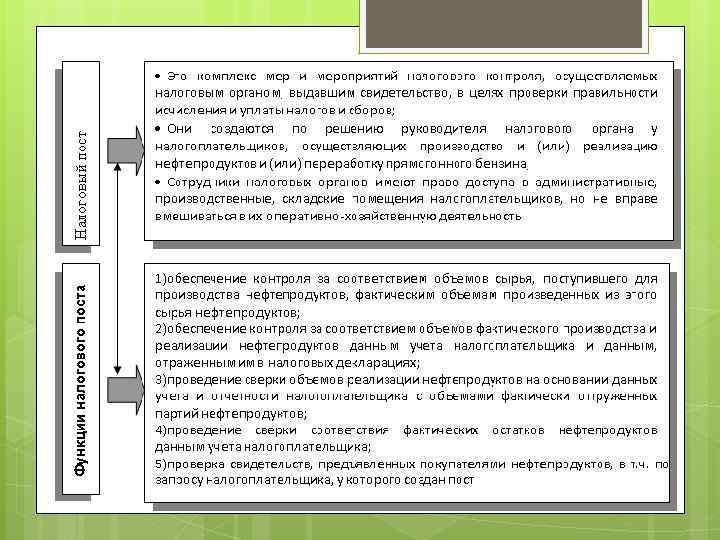

Хочешь бурить – получи свидетельство! Свидетельства о регистрации лица, совершающего операции с нефтепродуктами, согласно ст. 179. 1 НК выдаются на основе заявления, поданного в налоговый орган, на срок до 1 года организациям и ИП, осуществляющим: производство нефтепродуктов; оптовую реализацию нефтепродуктов; оптово-розничную реализацию нефтепродуктов; производство продукции нефтехимии, при котором в качестве сырья используется прямогонный бензин.

Хочешь бурить – получи свидетельство! Свидетельства о регистрации лица, совершающего операции с нефтепродуктами, согласно ст. 179. 1 НК выдаются на основе заявления, поданного в налоговый орган, на срок до 1 года организациям и ИП, осуществляющим: производство нефтепродуктов; оптовую реализацию нефтепродуктов; оптово-розничную реализацию нефтепродуктов; производство продукции нефтехимии, при котором в качестве сырья используется прямогонный бензин.

Хочешь свидетельство – имей мощности! Вид свидетельства На нефтепродуктов производство Выдаются при наличии у заявителя мощностей: по производству, хранению и отпуску нефтепродуктов На оптовую реализацию нефтепродуктов по хранению и отпуску нефтепродуктов На оптово-розничную реализацию нефтепродуктов по хранению и отпуску нефтепродуктов, а также стационарных топливораздаточных колонок На розничную реализацию нефтепродуктов по хранению и отпуску со стационарных топливораздаточных колонок нефтепродуктов (за исключением моторных масел) и/или мощностей (помещений) по хранению и реализации моторных масел по производству, нефтехимии На переработку прямогонного бензина хранению и отпуску продукции

Хочешь свидетельство – имей мощности! Вид свидетельства На нефтепродуктов производство Выдаются при наличии у заявителя мощностей: по производству, хранению и отпуску нефтепродуктов На оптовую реализацию нефтепродуктов по хранению и отпуску нефтепродуктов На оптово-розничную реализацию нефтепродуктов по хранению и отпуску нефтепродуктов, а также стационарных топливораздаточных колонок На розничную реализацию нефтепродуктов по хранению и отпуску со стационарных топливораздаточных колонок нефтепродуктов (за исключением моторных масел) и/или мощностей (помещений) по хранению и реализации моторных масел по производству, нефтехимии На переработку прямогонного бензина хранению и отпуску продукции

Спасибо за внимание! Спасибо Спасибо за внимание! за внимание!

Спасибо за внимание! Спасибо Спасибо за внимание! за внимание!