4. Акции и акционерный капитал.pptx

- Количество слайдов: 14

Акции и акционерный капитал Лекция 3

Акции и акционерный капитал Лекция 3

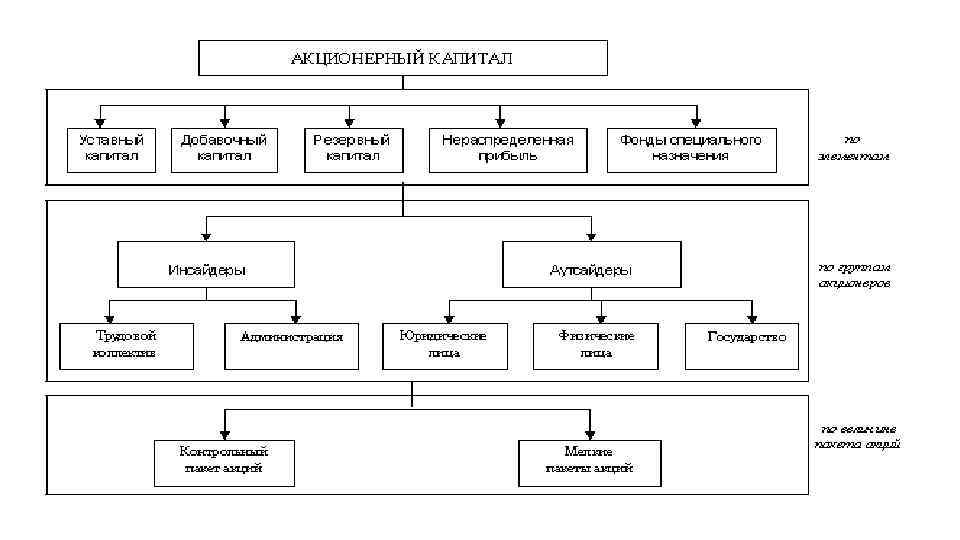

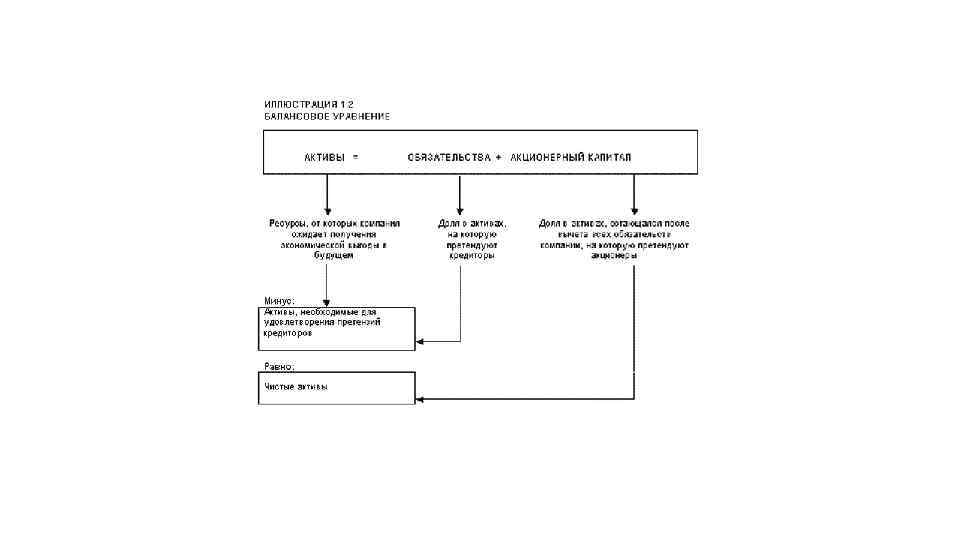

Акционерный капитал - это доля собственников в активах корпорации, которая представлена в пассиве баланса разделом «Капитал и резервы» Имеет несколько оценок: 1. Учетную, т. е. итог Раздела баланса «Капитал и резервы» 2. Текущую рыночную, т. е. суммарная рыночная стоимость акций компании 3. Ликвидационную, т. е. величина чистых активов, оставшаяся после фактической ликвидации компании

Акционерный капитал - это доля собственников в активах корпорации, которая представлена в пассиве баланса разделом «Капитал и резервы» Имеет несколько оценок: 1. Учетную, т. е. итог Раздела баланса «Капитал и резервы» 2. Текущую рыночную, т. е. суммарная рыночная стоимость акций компании 3. Ликвидационную, т. е. величина чистых активов, оставшаяся после фактической ликвидации компании

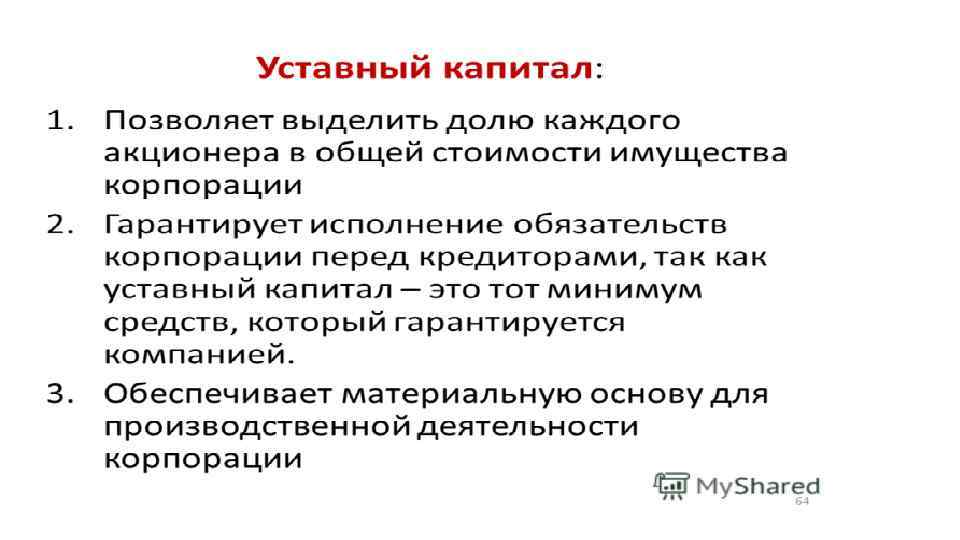

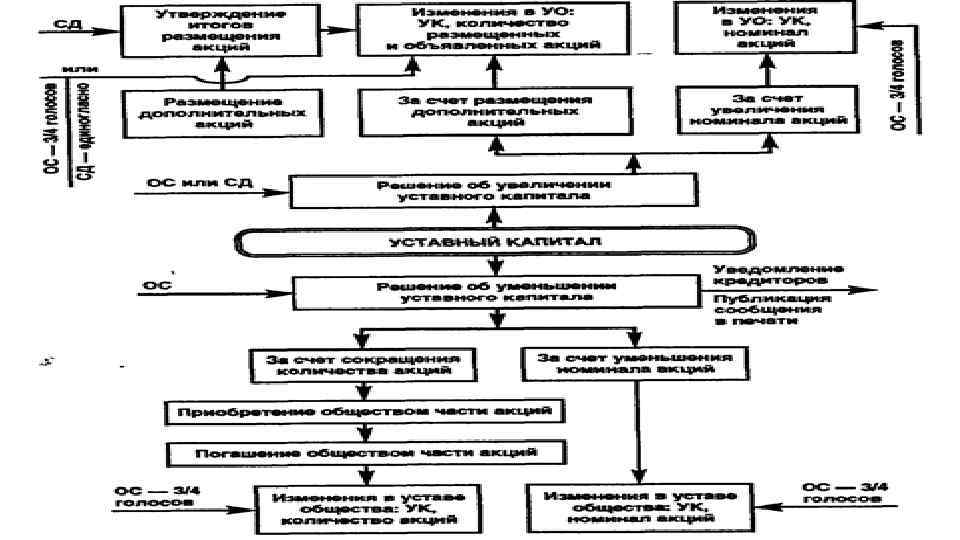

Уставный каптал – номинальная стоимость акционерами акций всех УК = N *Q приобретенных

Уставный каптал – номинальная стоимость акционерами акций всех УК = N *Q приобретенных

акций - увеличение числа находящихся в обращении акций") Изменение структуры уставного капитала Дробление (сплит) акций - увеличение числа находящихся в обращении акций за счёт пропорционального дробления каждой первоначальной акции. При проведении этой процедуры эмиссии новых акций не происходит Консолидация акций (обратный сплит) — уменьшение числа находящихся в обращении акций путём их пропорционального объединения. При этом суммарная номинальная стоимость акций и размер уставного фонда не изменяются

Изменение структуры уставного капитала Дробление (сплит) акций - увеличение числа находящихся в обращении акций за счёт пропорционального дробления каждой первоначальной акции. При проведении этой процедуры эмиссии новых акций не происходит Консолидация акций (обратный сплит) — уменьшение числа находящихся в обращении акций путём их пропорционального объединения. При этом суммарная номинальная стоимость акций и размер уставного фонда не изменяются

Капитал добавочный - статья в ПАССИВЕ баланса, отражающая следующие элементы Элементы добавочного капитала Сумма дооценки основных средств, объектов капитального строительства и других материальных объектов имущества со сроком использования свыше 12 месяцев, проводимой в установленном порядке Сумма разницы между продажной стоимостью акций, вырученной в процессе формирования уставного капитала за счет продажи акций, по цене, превышающий номинал, и их номинальной стоимостью Положительные курсовые разницы по вкладам в уставный капитал в иностранной валюте

Капитал добавочный - статья в ПАССИВЕ баланса, отражающая следующие элементы Элементы добавочного капитала Сумма дооценки основных средств, объектов капитального строительства и других материальных объектов имущества со сроком использования свыше 12 месяцев, проводимой в установленном порядке Сумма разницы между продажной стоимостью акций, вырученной в процессе формирования уставного капитала за счет продажи акций, по цене, превышающий номинал, и их номинальной стоимостью Положительные курсовые разницы по вкладам в уставный капитал в иностранной валюте

Резервный капитал – статья в пассиве, отражающая сформированные за счет чистой прибыл резервы компании Резервный капитал (дубль уставного капитала) Резервы, образованные в соответствии с законодательством Ст. 35 ФЗ «Об АО» Обязательные ежегодные отчисления от прибыли до достижения установленного размера, но не менее 5% чистой прибыли Резервы, образованные в соответствии с учредительными документами Величина определяется в Уставе, но не может быть менее 5% уставного капитала

Резервный капитал – статья в пассиве, отражающая сформированные за счет чистой прибыл резервы компании Резервный капитал (дубль уставного капитала) Резервы, образованные в соответствии с законодательством Ст. 35 ФЗ «Об АО» Обязательные ежегодные отчисления от прибыли до достижения установленного размера, но не менее 5% чистой прибыли Резервы, образованные в соответствии с учредительными документами Величина определяется в Уставе, но не может быть менее 5% уставного капитала

Годовой баланс до Общего собрания акционеров Чистая прибыль = нераспределенная прибыль После Общего собрания акционеров Нераспределенная прибыль – прибыль, не распределенная собственниками при формировании фондов, резервов и дивидендов, т. е. осталась реинвестированной в активы компании Нераспределенная прибыль Резервный капитал Др. балансовые статьи Задолженность участникам по выплате доходов И др.

Годовой баланс до Общего собрания акционеров Чистая прибыль = нераспределенная прибыль После Общего собрания акционеров Нераспределенная прибыль – прибыль, не распределенная собственниками при формировании фондов, резервов и дивидендов, т. е. осталась реинвестированной в активы компании Нераспределенная прибыль Резервный капитал Др. балансовые статьи Задолженность участникам по выплате доходов И др.

Фонд как объект бухгалтерского учета Фонд на забывчивость покупателей Фонд выплаты дивидендов по привилегированным акциям Страховой фонд И др. Фонды специального назначения – часть неизъятой или неизымаемой собственниками прибыли, обособленной для покрытия некоторых расходов, затрат и потерь

Фонд как объект бухгалтерского учета Фонд на забывчивость покупателей Фонд выплаты дивидендов по привилегированным акциям Страховой фонд И др. Фонды специального назначения – часть неизъятой или неизымаемой собственниками прибыли, обособленной для покрытия некоторых расходов, затрат и потерь