7762b003850e638c2613083c0009e23e.ppt

- Количество слайдов: 144

Адвокатские образования 2017 год

Смета адвокатского образования • Обязательный документ • Утверждается высшим органом управления (может передаваться иным органом, если предусмотрено уставом) • Как правило, составляется на год, но может на меньший или больший период

• Иные")

Смета адвокатского образования Доходы: • Отчисления на содержание адвокатского образования (86 счет) • Иные целевые (86 счет) • Прочие поступления (91 счет) • Поступления от реализации (например, литературы) (90 счет)

– Кт 76 (адвокат) договор • Дт 51 Расчетный")

Доходы адвокатов оформление • Дт 76(клиент)– Кт 76 (адвокат) договор • Дт 51 Расчетный счет- Кт 76 (клиент) поступление аванса на расчетный счет Поступил акт от клиента (справка или иной документ): • Дт 76 Адвокат(к выплате)- Кт 51 Расчетный счет • Дт 76 Адвокат – Кт 86 Отчисление на нужды адв. образования

• 4. Упрощенные способы ведения бухгалтерского")

Закон 402 -ФЗ (редакция от 4. 11. 2014) • 4. Упрощенные способы ведения бухгалтерского учета, включая упрощенную бухгалтерскую (финансовую) отчетность, вправе применять, если иное не установлено настоящей статьей, следующие экономические субъекты: • 2) некоммерческие организации; • 5. Упрощенные способы ведения бухгалтерского учета, включая упрощенную бухгалтерскую (финансовую) отчетность, не применяют следующие экономические субъекты: • 7) коллегии адвокатов; • 8) адвокатские бюро; • 9) юридические консультации; • 10) адвокатские палаты;

Коллегия • Договор- по доходам адвоката. • Ответственность адвоката • ---

• Получен счет и акт от субподрядчика • Дт 60 Кт 52 • Дт 76 адв Кт 60 (уменьшен доход адвоката)по дате акта • Дт 52 Кт 76 адв

ОШИБКИ в 6 -НДФЛ • Что проверить в разделе 1 • В этом разделе не должно быть: • - необлагаемых доходов. Вносить их в расчет нельзя, поэтому в строке 020 они не отражаются; • - НДФЛ, который будет удержан только в следующем отчетном периоде (например, с зарплаты за сентябрь, выплаченной в октябре). Такой налог не указывают по строке 070;

ОШИБКИ 6 -НДФЛ • - налога с зарплаты, которая будет выплачена в следующем отчетном периоде. Расчет не может содержать таких данных. Ведомство напомнило, что строка 080 нужна для налога, не удержанного с доходов в натуральной форме и в виде материальной выгоды, когда нет других денежных выплат. • Пособие по больничному нужно отражать в том периоде, в котором его выплатили.

ОШИБКИ 6 -НДФЛ • Что учесть при заполнении раздела 2 • В данном разделе следует отражать только те операции, которые проведены за последние три месяца отчетного периода. Следовательно, в нем не могут быть: • - указаны сроки за пределами отчетного периода по строкам 100, 110 и 120. Операцию нужно отразить тогда, когда наступает срок перечисления налога; • - продублированы операции, которые начались в одном отчетном периоде, а завершились в другом.

ОШИБКИ 6 -НДФЛ • В строку 120 раздела 2 следует вносить дату, когда обязательный платеж нужно перечислить по налоговым правилам. • Заполняя строку 100 в отношении зарплаты, нужно указывать последний день месяца, за который начислен доход. • (!)А для производственной годовой премии - дату перечисления.

Куда сдавать расчет при переезде • Если организация или обособленное подразделение переехали, то после постановки на учет в новую инспекцию нужно подать 6 -НДФЛ: • - за период постановки на учет по прежнему адресу с указанием старого ОКТМО; • - за период постановки по новому адресу - уже с новым ОКТМО. • При этом нужно внести в расчет новый КПП.

Как исправить ошибки в 6 -НДФЛ • Если в расчете указана завышенная или заниженная сумма исчисленного налога, то необходимо подать уточненный расчет, несмотря на то, что раздел 1 расчета заполняется нарастающим итогом. • Если неправильно внесли КПП или ОКТМО, то необходимо подать уточенный расчет с теми же КПП и ОКТМО и нулевыми показателями всех разделов, а также полностью заполненный первичный расчет с верными кодами. • Прочие недочеты, которые перечислила ФНС, относятся к нарушениям контрольных соотношений, НК РФ и порядка заполнения расчета.

• Письмо ФНС России от 01. 11. 2017 N ГД-411/22216@ • "О направлении обзора нарушений в части заполнения и представления расчета по форме 6 -НДФЛ"

• За возвратом из ФСС переплаты по "старым" взносам, возникшей после 1 января, можно пойти в налоговую • Это следует из совместного письма ФНС и ФСС. • Налоговики, получив от организации заявление о возврате, направят его в отделение ФСС. Сама инспекция рассматривать обращение не будет. • Разъяснение касается переплаты не только по "больничным" взносам, но и по пеням и штрафам, а также сумм, которые излишне взыскали контролеры. Речь идет о "старых" взносах, поступивших после 1 января этого года на КБК, который начинается на 182. • Напомним, что недавно налоговики договорились так же взаимодействовать с ПФР. • Документ: Письмо ФНС России N ГД-4 -8/20655@, ФСС России N 02 -11 -10/06 -02 -4386 П от 13. 10. 2017

• Расходы на электронный авиабилет можно учесть, даже если на посадочном талоне нет штампа • Минфин посоветовал просить у авиакомпании справку, подтверждающую, что работник был на борту во время полета. • Ведомство напомнило, что затраты на электронный авиабилет можно учесть в расходах по налогу на прибыль, если есть: • - маршрут/квитанция электронного билета; • - посадочный талон. • На последнем должен быть штамп о досмотре. • В июне этого года Минфин уже говорил, что в таком случае нужно подтвердить перелет иным способом, но не сказал, как это сделать. • Документ: Письмо Минфина России от 09. 10. 2017 N 03 -0306/1/65743

• Возмещение расходов на поездки при разъездной работе не облагается НДФЛ и взносами • Платить налог и взносы не нужно с компенсации, размер которой указан в коллективном договоре, соглашениях, локальных нормативных актах или трудовом договоре. Об этом напомнил Минфин. • Ведомство обращает внимание: там же должно быть зафиксировано, что работа разъездная. • Подобное разъяснение Минфин уже давал. • Документ: Письмо Минфина России от 26. 09. 2017 N 03 -04 -06/62150

• Снят вопрос об освобождении от НДФЛ сумм матпомощи при рождении ребенка • Налог не нужно платить с суммы, которая не превышает 50 тыс. руб. на каждого ребенка и выплачена в течение года со дня рождения. Необлагаемый лимит применяется в отношении каждого родителя, отмечает Минфин. • ФНС направила разъяснения Минфина инспекциям. • Аналогичное мнение финансовое ведомство высказывало в августе. • В 2013 году ФНС считала, что освобождение следует применять к одному из родителей по их выбору или к двум, но исходя из расчета общей суммы в 50 тыс. руб. • Документы: Письмо ФНС России от 05. 10. 2017 N ГД-411/20041@ • Письмо ФНС России от 05. 10. 2017 N ГД-4 -11/20043@

• Минфин и ФНС сошлись в том, какой день считать датой получения годовой и квартальной премии для НДФЛ • Годовую и единовременную производственные премии следует считать полученными в день выплаты, полагает Минфин. Он отметил: нет оснований определять эту дату как последний день месяца, в котором издан приказ о премировании. Поэтому считаем, что вывод можно применить и к квартальным премиям. • ФНС пришла к аналогичному заключению, рассмотрев случаи выплаты таких премий после увольнения работника. При этом налоговики сослались на приведенные выше разъяснения Минфина. • Судя по всему, у ведомств теперь единая точка зрения по данному вопросу. Хотя ранее ФНС придерживалась иной позиции. • Документы: Письмо Минфина России от 29. 09. 2017 N 03 -04 -07/63400 • Письмо ФНС России от 05. 10. 2017 N ГД-4 -11/20102@

Штрафы за отчетность • За несоблюдение сроков сдачи отчета предусмотрен штраф. • Каждый месяц опоздания обойдется в 1000 рублей по нормам п. 1. 2 статьи 126 НК РФ. Должностное лицо, отвечающее за непредоставление в срок отчетности по НДФЛ, могут оштрафовать от 300 до 500 рублей (ч. 1 ст. 15. 6 Ко. АП РФ). В случае установления недостоверности сведений в отчете 6 -НДФЛ организацию оштрафуют на 500 рублей (п. 1 ст. 126. 1 НК РФ). Поэтому о том, как заполнить 6 НДФЛ-2017, главбух каждой организации должен знать досконально. Неправомерная сдача отчета 6 -НДФЛ на бумажном носителе грозит штрафом 200 рублей (ст. 119. 1 НК РФ).

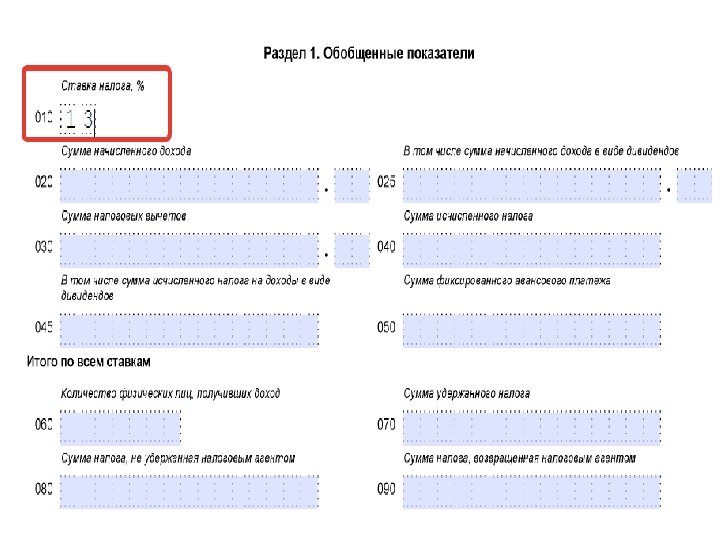

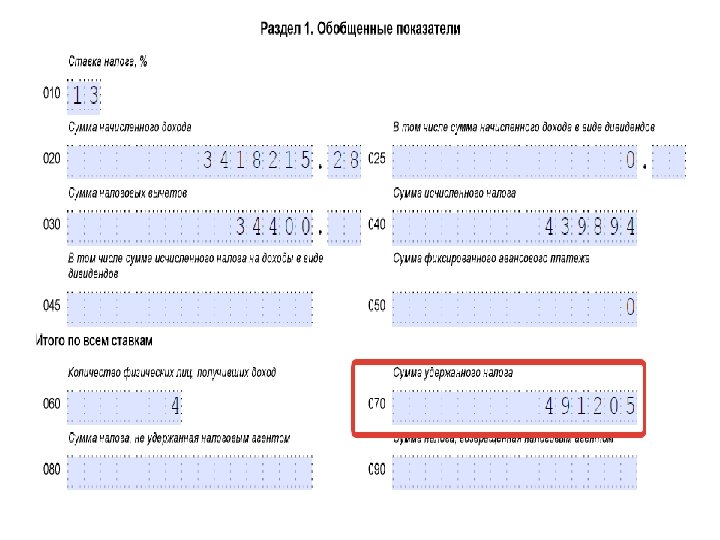

• Документ состоит из следующих разделов: Титульный лист. • Раздел 1 (сведения формируются нарастающим итогом). • Раздел 2 (отражается информация только за указанный квартал, без учета предшествующих периодов).

• Если 6 -НДФЛ сдается первый раз за отчетный период, то в поле «номер корректировки» отражаются нули. • Корректировка подразумевает изменения сведений, предоставленых в ФНС. • Уточнение расчета по соответствующему отчетному периоду указывается номером корректировки. Например: 001, 002, 003 и так далее.

Период предоставления 6 -НДФЛ —")

• Шаг 3. Отчетность по кварталам (номер периода) Период предоставления 6 -НДФЛ — квартал, за который отчитывается работодатель: 1 -й квартал — код 21; полугодие — код 31; 9 месяцев — код 33; год — код 34. Коды для организаций, осуществляющих предоставление сведений на этапе реорганизации (ликвидации), указаны в прил. 1 Приказа.

» • Полный перечень кодов определен в прил. 2 к")

Код «По месту нахождения (учета)» • Полный перечень кодов определен в прил. 2 к Приказу. • Наиболее распространенные для организаций: • по месту учета — 212; • по месту учета обособленного подразделения — 220; • крупнейшие налогоплательщики указывают — 213. • ИП также указывают специальные коды: по месту жительства — код 120; по месту осуществления деятельности — код 320

• Строка 040 — исчисленный налог, т. е. значение данной строки показывает сумму налога, которая должна быть перечислена за период (1 -й квартал, 1 -е полугодие, 9 месяцев, год). • Строка 070 — удержанный налог, отображает данные о перечисленных суммах налога только текущего периода. В эту строку не должны попадать данные за прошлые или будущие платежи. • Важно! Сверить данные по стр. 040 вы можете по платежным поручениям на уплату НДФЛ, сопоставив поля 106 ( «ТП» — платежи текущего года) и 107 ( «МС указывается порядковый номер месяца» ) со значением строки 040.

• Раздел 2 Этот раздел отчета 6 -НДФЛ содержит только информацию за последний квартал, а не за период с начала года. В нем указываются даты выплаты работникам доходов и крайние сроки перечисления НДФЛ, а также суммы, которые соответствуют доходу и налогу. Расположить даты перечислений работникам нужно в хронологическом порядке.

Зарплата Отпускные Больничеый

• НДФЛ с ЗП перечисляется не позже следующего дня после выплаты дохода работникам. А вот налог с отпускных, больничных можно уплатить не сразу — главное, успеть до конца того месяца, в котором они были выплачены сотрудникам (ст. 226 НК РФ).

Если 3 человека при получении дохода в месяце имеют стандартный вычет на ребенка 1400 руб. (в сумме 4200 руб. ), то налоговая база уменьшается на эту сумму (24 363, 08 - 4200 = 20 163, 08), НДФЛ, которая указывается в стр. 140, = 2621 руб. (20 163, 08 х 13 %).

• Важно! Оформляя отчет, обратите внимание, чтобы все ячейки в нем были заполнены. В ячейках без значений ставятся прочерки. На титульном листе это правило тоже действует. Даже в самой длинной строке, содержащей название организации, все оставшиеся пробелы заполняются прочерками.

Нулевой отчет 6 -НДФЛ • Обязанность сдавать в налоговый орган по месту своего учета расчет по форме 6 -НДФЛ возникает в случае, если налогоплательщик признается налоговым агентом, то есть осуществляет выплаты в пользу физических лиц. Если в течение года доходы работникам не начисляются и не выплачиваются, представлять отчет не нужно. Об этом ФНС проинформировала в письме от 23. 03. 2016 № БС-4 -11/4901.

Нулевой отчет 6 -НДФЛ • Если в течение 2017 года была хоть одна выплата в пользу физического лица, имеющая характер оплаты труда, больничного, материальной помощи, вознаграждения за оказанные услуги (выполненные работы) в рамках выполнения гражданского договора, отчет должен быть заполнен. Поскольку форма заполняется нарастающим итогом, показатели из первого и второго квартала сохранятся и в дальнейшем накопительным образом. Так что нулевой 6 -НДФЛ в принципе быть не может, в отчете все равно будут сведения хотя бы по одной выплате.

Нулевой отчет 6 -НДФЛ • Если в прошлом году организация была налоговым агентом, а в этом по каким-то причинам перестала выплачивать доходы работникам, в налоговый орган можно ничего не подавать. Хотя компания не обязана объяснять налоговикам, с чем связана утрата статуса налогового агента, для самоуспокоения можно отправить в ИФНС письмо о непредоставлении 6 -НДФЛ в произвольной форме.

• 31 октября начислена заработная плата сотруднику 15000 руб. • Выплата 17. 10 - 6500 руб. • Выплата 03. 11 – 6550 руб. • НДФЛ 1950 руб.

• 31 октября подписан акт выполненных работ по договору ГПХ- 15000 руб. • Выплата аванса по нему 17. 10 - 6500 руб. • Выплата по акту 03. 11 – 6550 руб. • НДФЛ 1950 руб. - даты

НДФЛ • ФНС снова обратила внимание на нюансы заполнения 6 -НДФЛ при выплате дохода по ГПД • Операцию нужно отражать в обоих разделах 6 НДФЛ за период, в котором юрлицо оплатило работы или услуги, даже если акт их сдачи-приемки стороны подписали в предшествующем периоде. • Такой же вывод можно было сделать и из прошлогоднего письма ФНС. • Документ: Письмо ФНС России от 21. 07. 2017 N БС 4 -11/14329@

НДФЛ ИСТОЧНИК: Письмо ФНС России от 16. 08. 2017 N ЗН-4 -11/16202@ Доплата к отпуску в формах 6 -НДФЛ и 2 -НДФЛ • Дата получения дохода в виде единовременной доплаты к ежегодному отпуску, по мнению ФНС, - день ее фактической выплаты. Значит, разд. 2 формы 6 -НДФЛ нужно заполнить так: • - дата фактического получения дохода по строке 100 должна совпадать с датой, которая указана в строке 110 "Дата удержания налога", - это день фактического получения работником доплаты к отпуску; • - по строке 120 "Срок перечисления налога" отражается день, следующий за днем фактической выплаты дохода. • Например, доплату к отпуску перечислили 28 августа. В этом случае в строки 100 и 110 нужно внести дату 28. 08. 2017, а в строку 120 - 29. 08. 2017. • При заполнении справки 2 -НДФЛ единовременную выплату к ежегодному отпуску следует отражать с кодом дохода 4800 "Иные доходы".

НДФЛ • ФНС напомнила, как отражать в 6 -НДФЛ зарплату, выданную в последний день квартала • Операции, связанные с выданной зарплатой, нужно включить во второй раздел 6 -НДФЛ. Отразить их нужно за период, на который приходится срок для перечисления удержанного с зарплаты налога. • Ведомство приводит такой пример. Если зарплата за июнь 2017 года фактически выплачена 30 июня, то ее нужно показать во втором разделе 6 -НДФЛ за девять месяцев 2017 года. Ведь срок для перечисления НДФЛ приходится на 3 июля. • Напомним, в такой ситуации операции по начислению зарплаты, исчислению и удержанию налога надо отражать в первом разделе 6 НДФЛ за полугодие. • Аналогичное разъяснение ФНС уже давала. • Документ: Письмо ФНС России от 21. 07. 2017 N БС-4 -11/14329@

НДФЛ-проект • ФНС планирует ввести новые коды видов доходов и вычета для справки 2 -НДФЛ • В проекте приказа есть такие коды видов доходов: • - 2013 - компенсация за неиспользованный отпуск; • - 2014 - облагаемая НДФЛ часть выходного пособия, среднего месячного заработка на период трудоустройства, компенсации руководителю, его замам и главбуху; • - 2611 - списанный с баланса безнадежный долг; • - 3021 - процент или купон по номинированным в рублях обращающимся облигациям российских юрлиц. • Пока данные доходы обозначаются по коду 4800. • Кроме того, планируется ввести код 619 для вычета. Этот код по проекту будет использоваться для положительного финансового результата от операций на индивидуальном инвестсчете. Сейчас для данного вычета подходит код 620. • Документ: Проект Приказа ФНС России

НДФЛ- порядок вычетов • ФНС рекомендует уточнять у работников, в какой очередности предоставлять им вычеты по НДФЛ • У работодателя сотрудник может получить социальные, а также стандартные и имущественные вычеты. Кроме заявления, работник должен представить документы, которые подтверждают право на вычет. • Бухгалтер может помочь работнику определиться и пояснить ему следующее: • - для получения вычетов в полном объеме годового дохода, облагаемого НДФЛ по ставке 13%, может не хватить; • - недополученную сумму имущественного вычета можно перенести на следующие годы; • - остаток социального и стандартного вычетов переносить нельзя. • Сотруднику выгоднее получать имущественный вычет в последнюю очередь, а для компании все варианты равнозначны. • Документ: Письмо ФНС России от 28. 06. 2017 N БС-4 -11/12466@

НДФЛ • Документ: Письмо ФНС России от 07. 2017 N БС-411/13281@ • ФНС разъяснила нюансы заполнения 2 -НДФЛ, если рабочие места сотрудника имеют различные коды по ОКТМО • В такой ситуации по работнику, который трудился в нескольких филиалах, нужно подать в инспекцию несколько справок за налоговый период. Они должны содержать один и тот же номер корректировки. Количество справок 2 -НДФЛ определяется по числу комбинаций со следующими полями: • - ИНН головной организации; • - КПП филиалов; • - код по ОКТМО по месту нахождения рабочих мест физлица - получателя дохода.

• Приказ Росстата от 21.")

СТАТИСТИКА • В 2018 году (отчет за 2017 год) • Приказ Росстата от 21. 08. 2017 N 541 Форма N 1 -предприятие по сравнению с предыдущей скорректирована 1. Код по ОКВЭД 2 2. В строку 403 раздела 4 - количество дочерних обществ. (ранее – дочерних и зависимых);

Статистика Источник: Приказ Росстата от 26. 06. 2017 N 428 • За 2017 год нужно сдать обновленную статформу о сделках с основными фондами на вторичном рынке • Наиболее заметны изменения первого и второго разделов формы N 11 (сделка). • В первом разделе организации будут заполнять новую графу "Код статуса объекта" одним из значений: 1 - для реализованных объектов, 2 - для приобретенных. • Графа введена вместо следующих удаленных граф: • - код использования в отчетном году до реализации; • - код причины реализации объекта основных фондов; • - код состояния приобретенного объекта (оценка); • - срок, оставшийся до ликвидации объекта, лет (оценка). • Во втором разделе также удалена одна графа - "Код состояния объекта (оценка)".

НДФЛ и Страховые взносы • Письмо ФНС России от 21. 08. 2017 N БС-411/16545@"По вопросу обложения НДФЛ и страховыми взносами дополнительной компенсации" • (вместе с <Письмом> Минфина России от 31. 07. 2017 N 03 -04 -07/48592) Сотрудник может уйти раньше даты увольнения, которое предстоит из-за ликвидации юрлица или сокращения численности работников. В этом случае ему выплачивается дополнительная компенсация, которая не облагается страховыми взносами и НДФЛ.

Страховые взносы • ФНС уточнила, как исправить данные о застрахованных лицах в расчетах по взносам • Корректируя сведения, в подразделе 3. 2 раздела 3 расчета значение "0" нужно указывать только для суммовых показателей. В остальных знакоместах проставляется прочерк. Такое дополнение ведомство сделало к своему июньскому письму. • Следовательно, в строках 190, 200, 260 и 270 данного подраздела нужно ставить прочерки, а в остальных - нули. • Если страхователь представил уточненный расчет, руководствуясь июньским разъяснением ФНС, рекомендуем спросить в своей инспекции, не нужно ли снова корректировать отчетность. • Документ: Письмо ФНС России от 18. 07. 2017 N БС-411/14022@

Страховые взносы • ФНС пояснила, в расчете по взносам за какой период показывать возмещение расходов на больничные • Средства нужно включить в расчет за тот отчетный период, в котором отделение ФСС возместило расходы. При этом не имеет значения, что организация оплатила больничный работнику в предыдущем отчетном периоде. • Документ: Письмо ФНС России от 03. 07. 2017 N БС-4 -11/12778@

Страховые взносы • • • ФНС обновила контрольные соотношения показателей в расчете по страховым взносам Новые соотношения направлены инспекциям взамен мартовских. Изменения в основном коснулись соотношений показателей внутри расчета. Появились новые контрольные точки. Например, должно соблюдаться равенство следующих величин: - показателя в графе 1 строки 250 раздела 3 расчета. В ней отражается сумма выплат в пользу физлица за последние три месяца отчетного (расчетного) периода; - показателя в графе 2 строки 030 по всем значениям поля 001 подраздела 1. 1 приложения 1 к разделу 1 расчета. Если равенство не выполняется, то проверяющий направит плательщику страховых взносов требование представить в течение пяти рабочих дней пояснения или внести исправления. Документ ФНС не включает контрольные соотношения к расчету по страховым взносам, которые в июне подготовил ФСС. В связи с этим при проверке отчетности нужно использовать письма двух ведомств. Документ: Письмо ФНС России от 30. 06. 2017 N БС-4 -11/12678@

Страховые взносы • ФНС разъяснила, как отразить в расчете по взносам отрицательную величину суммы взносов к уплате • В приложении N 2 к разделу 1 расчета по страховым взносам нельзя указывать знак "минус" в строке 090. Даже если сумма расходов на оплату больничных больше суммы исчисленных взносов, строка 090 должна иметь положительное значение. О превышении расходов над суммой взносов можно судить по признаку этой строки. Когда значение меньше 0, приводится признак "2". • ФНС напомнила, как определяется показатель строки 090. Из суммы исчисленных взносов нужно вычесть расходы на оплату больничных и прибавить возмещенные ФСС расходы. Формула выглядит так: • строка 090 = строка 060 - строка 070 + строка 080. • Если налоговики выявят отрицательные показатели в расчете по взносам, нужно будет подать уточненный расчет. • Документ: Письмо ФНС России от 23. 08. 2017 N БС-4 -11/16751@

ФСС • Действующие тарифы взносов на травматизм планируется сохранить • Минтруд разработал проект закона, который оставит ставки без изменений на 2018 год и плановый период 2019 - 2020 годов. • Тарифы не менялись с 2006 года.

Страховые взносы • Документ: Письмо Минфина России от 24. 05. 2017 N 03 -02 -07/1/31912 • За несвоевременную уплату взносов не грозит штраф • Взносы нужно правильно исчислить и отразить в расчете, а его - своевременно представить в инспекцию. Если это выполнено, но взносы не уплачены вовремя, организации грозят лишь пени. • Ведомство сослалось на позицию Пленума ВАС РФ 2013 года. Вывод суда касался неперечисления налога, который указан в декларации. • С 1 октября 2017 года изменятся правила начисления пеней. Если просрочка составит более 30 календарных дней, то сумма пеней будет больше.

Страховые взносы • • • Минфин пояснил, облагать ли страховыми взносами оплату путевок для детей сотрудников Если работодатель перечисляет деньги организации, которая предоставляет путевки членам семьи сотрудников, взносы не начисляются. Ведь это оплата за лиц, которые работниками не являются. Минфин отвечал на вопрос об оплате стоимости детской путевки в санаторно-курортные и оздоровительные организации. Ранее аналогичного мнения придерживался Минтруд. Он также указывал: когда компенсацию стоимости санаторно-курортных путевок для членов семьи получает сам работник, с этой суммы нужно платить взносы. Минтруд опирался на нормы утратившего силу Закона о страховых взносах. Теперь сходные нормы есть в НК РФ. Положениями Закона о страховых взносах руководствовались и суды. Из анализа судебной практики следует, что оплата путевок для детей работников не облагается взносами независимо от того, кому перечислена эта сумма. Такая компенсация может быть предусмотрена коллективным договором. Документ: Письмо Минфина России от 01. 08. 2017 N 03 -04 -06/48824

Электронные больничные • Документ: Федеральный закон от 01. 05. 2017 N 86 -ФЗ (вступил в силу 1 июля 2017 года) • Бумажные листки нетрудоспособности с 1 июля не отменяются. • С согласия пациента медорганизация оформит ему электронный больничный. • Работодатель пациента и медорганизация должны быть участниками системы информационного взаимодействия. Как она будет работать, определит правительство. • Как именно будут формироваться электронные больничные, пока не уточняется. Это решит Минздрав по согласованию с Минтрудом и ФСС. • Уже сейчас действует пилотный проект. На сайте ФСС есть техническая информация и личные кабинеты, которые, видимо, будут использоваться для оформления и хранения электронных больничных.

ВС РФ: сократить рабочий день на 5 минут недостаточно для зачета пособия по уходу за детьми • • • ФСС правомерно отказал организации в возмещении расходов на выплату пособия из-за формального сокращения рабочего дня сотрудника. Как указал ВС РФ, в такой ситуации пособие становится не компенсацией утраченного заработка, а дополнительным доходом работника. Другая точка зрения была у ВАС РФ. В 2013 году он признал неправомерным отказ фонда в зачете пособия, выплаченного работнику, который трудился 39 часов в неделю вместо 40. В этом случае получается, что рабочий день был сокращен на 12 минут. Суд указал: законодательство не устанавливает, на какое время должна быть уменьшена продолжительность рабочего дня, чтобы соблюдался режим неполного рабочего времени. КС РФ тоже рассматривал подобную ситуацию. Когда сотруднику установили неполный рабочий день продолжительностью 7 часов 30 минут, работодатель не выплачивал пособие по уходу за ребенком. Этот подход поддерживали фонд и суды. После сокращения рабочего дня до 6 часов работник стал получать пособие. Скорее всего, такая корректировка была согласована с фондом. Полагаем, организации лучше уточнить в своем отделении ФСС, на сколько нужно уменьшить рабочий день сотрудника, чтобы в зачете расходов на выплату пособия по уходу за ребенком не отказали. Документ: Определение ВС РФ от 18. 07. 2017 N 307 -КГ 17 -1728

НДС • • Форма книги покупок и правила ее ведения изменятся с 1 октября Выделим следующие новшества: - при ввозе товаров из стран, которые не входят в ЕАЭС, в графе 15 нужно указывать стоимость как в учете. Сейчас ФНС предлагает и другие варианты; - при регистрации в книге покупок счетов-фактур на предоплату не нужно будет делать пометку "частичная оплата". Требование об этом из правил удалят; - можно будет заносить в книгу покупок авансовые счета-фактуры при безденежной форме расчетов, поскольку запрет это делать отменят. Значит, претензий налоговиков к вычетам по таким документам теперь точно не будет. Сейчас они маловероятны, ведь Пленум ВАС РФ еще в 2014 году высказывался о правомерности вычета при таких расчетах; - в форме книги покупок скорректировали название двух граф. Графа "Сведения о посреднике (комиссионере, агенте)" будет называться "Сведения о посреднике (комиссионере, агенте, экспедиторе, лице, выполняющем функции застройщика)", а графа "Номер таможенной декларации" - "Регистрационный номер таможенной декларации". Несмотря на то что уточнения незначительные, форму придется обновить всем налогоплательщикам. Документ: Постановление Правительства РФ от 19. 08. 2017 N 981 (вступает в силу 1 октября 2017 года)

НДС • • Источник: Постановление Правительства РФ от 19. 08. 2017 N 981 (вступает в силу 1 октября 2017 года) С 1 октября счета-фактуры нужно будет составлять по обновленной форме В форме счета-фактуры появятся следующие уточнения: - в новой графе 1 а нужно будет указывать код вида товара по ТН ВЭД ЕАЭС. Эту графу необходимо заполнять при вывозе товаров в страны ЕАЭС. Если данных нет, то ставится прочерк; - в графе 11 вместо номера таможенной декларации теперь следует приводить ее регистрационный номер. Напомним, что это разные номера; - в строке 8 появится уточнение о необходимости заполнять ее при наличии идентификатора госконтракта. Изменение техническое, ведь правила заполнения счета-фактуры это уже предусматривают. Отметим, что в форме корректировочного счета-фактуры тоже добавлена графа с кодом вида товара и уточнена строка об идентификаторе госконтракта.

НДС • С IV квартала 2017 года нужно пользоваться обновленной формой книги продаж • В документе появятся следующие графы, которые потребуются не всем налогоплательщикам: • - 3 а "Регистрационный номер таможенной декларации". Заполнять эту графу нужно при реализации товаров, которые выпущены для внутреннего потребления после завершения таможенной процедуры свободной таможенной зоны на территории ОЭЗ в Калининградской области; • - 3 б "Код вида товара". Этот код по ТН ВЭД ЕАЭС необходимо указывать для товаров, которые экспортированы в страны ЕАЭС. • Тем, кого новшества не касаются, все равно нужно применять обновленную форму книги продаж. • Документ: Постановление Правительства РФ от 19. 08. 2017 N 981 (вступает в силу 1 октября 2017 года)

• • • Условия, которые позволяют считать налоговую выгоду обоснованной, теперь есть в НК РФ При налоговых проверках, которые проводятся после 19 августа, инспекторы будут учитывать новые положения. Уменьшить базу или сумму налога можно по правилам НК РФ для конкретного налога и при следующих условиях: - юрлицо не исказило в налоговом и бухгалтерском учете или налоговой отчетности информацию о фактах хозяйственной жизни, об объектах налогообложения; - операция или сделка не преследовали целей неуплаты или неполной уплаты налога, а также его зачета или возврата; - контрагент или лицо, которому передано обязательство по сделке или операции, исполнили его. В таком случае проблем у налогоплательщика не будет, даже если первичные документы подписало ненадлежащее лицо, контрагент нарушил законодательство о налогах и сборах или можно было совершить другую законную сделку с тем же экономическим результатом. Эти обстоятельства не станут самостоятельным основанием для признания налоговой выгоды необоснованной. Новые правила базируются на постановлении Пленума ВАС РФ 2006 года. В судебном акте более детально описаны случаи, когда налоговая выгода может быть признана необоснованной, поэтому он по-прежнему актуален. Нововведение распространяется на налогоплательщиков, плательщиков сборов, страховых взносов и на налоговых агентов. Документ: Федеральный закон от 18. 07. 2017 N 163 -ФЗ (вступил в силу 19 августа 2017 года)

• • С 19 августа определять начало и конец "коротких" налоговых периодов нужно по-новому Стало проще установить даты начала и окончания налоговых периодов, которые равны месяцу или кварталу, в следующих ситуациях: - организация создана после начала налогового периода; - ликвидация или реорганизация проведена раньше окончания налогового периода; - создание и ликвидация или реорганизация произошли в одном налоговом периоде. Раньше в аналогичных случаях изменение "коротких" налоговых периодов организация согласовывала с инспекцией. Как работают новые правила, рассмотрим на примере. Если организацию создадут не менее чем за 10 дней до конца квартала, то первый налоговый период по НДС будет начинаться со дня создания, а оканчиваться - в последний день текущего квартала. Если же юрлицо появится менее чем за 10 дней до конца квартала, первый период по НДС будет такой: со дня создания и до конца квартала, который следует за кварталом появления организации. Документ: Федеральный закон от 18. 07. 2017 N 173 -ФЗ (вступил в силу 19 августа 2017 года)

• ФНС пояснила, куда обращаться за возвратом излишне взысканных налоговиками "старых" взносов • Заявления нужно подавать в отделения ПФР и ФСС. Именно эти фонды принимают решение о возврате излишне взысканных взносов за периоды, которые истекли до 1 января этого года. • Положения НК РФ о возврате излишне взысканных взносов в данной ситуации не применяются, считает ФНС. Это означает, что проценты с сумм взысканного излишка организация не получит. • Минфин поддержал позицию ФНС. Теперь она передала разъяснения инспекциям. • Отметим, налоговики взыскивают лишние взносы по одной из следующих причин: • - ПФР и ФСС передали инспекциям ошибочное сальдо; • - сальдо было правильным, но начисленные ранее взносы фонды пересчитали в меньшую сторону. • Документ: Письмо ФНС России от 27. 07. 2017 N ЕД-4 -8/14778

• С 19 августа – новый порядок кассовых операций • - не обязательно получать от работника заявление на выдачу денег под отчет. Оформить ее можно будет распорядительным документом юрлица, например приказом руководителя; • - деньги под отчет работнику можно будет выдать, даже если он еще полностью не погасил задолженность по предыдущей сумме. Сейчас это запрещено; • - можно будет составлять один общий расходник по окончании проведения кассовых операций, например в конце смены. Это касается только расходников, которые оформляются на основании фискальных документов, предусмотренных законодательством о ККТ. Такими документами могут быть чеки, пробитые при возврате денег покупателям; • - квитанцию к электронному приходнику можно будет отправить на электронную почту вносителя денег, если он об этом попросит. • Документ: Указание Банка России от 19. 06. 2017 N 4416 -У

ОТЧЕТНОСТЬ • • Планируют ввести новые штрафы за нарушение порядка подачи бухгалтерской отчетности По проекту в зависимости от вида нарушения будут выделены следующие группы штрафов для должностных лиц: - от 5 до 10 тыс. руб. , если представлена недостоверная отчетность, показатели в которой искажены незначительно; - от 10 до 30 тыс. руб. , если бюджетная (бухгалтерская) отчетность не представлена, нарушен срок ее подачи, ее показатели искажены значительно либо не соблюден порядок формирования сводной (консолидированной) бюджетной отчетности; - от 30 до 50 тыс. руб. , если подана недостоверная отчетность, в которой грубо искажены показатели, или отчетность является заведомо недостоверной. Повторное нарушение увеличит размер штрафа, а в некоторых случаях должностное лицо могут дисквалифицировать на срок от года до двух лет. В Ко. АП планируется установить признаки, по которым можно будет определить степень искажения показателей отчетности, а также заведомую недостоверность отчетности. Кроме того, будут предусмотрены случаи, когда должностные лица смогут избежать ответственности. Сейчас установлен единый штраф за нарушение порядка представления бюджетной отчетности - от 10 до 30 тыс. руб. Понятие заведомой недостоверности отчетности на сегодняшний день в законе не раскрывается.

Налог на имущество • Налог на имущество: за отчетные периоды 2017 года можно подавать новую форму расчета • ФНС пояснила, что расчет по авансовым платежам инспекция примет и по старой форме. • В апреле ведомство разрешало использовать новый расчет при подаче отчетности за I квартал 2017 года. • Документ: Письмо ФНС России от 23. 06. 2017 N БС-4 -21/12076

Налог на имущество • Стало ясно, как внести старый код ОКОФ в новую отчетность по налогу на имущество организаций • Cтроку 040 раздела 2. 1 налогового расчета и декларации нужно заполнять так: • - старый код вносить с первой ячейки слева; • - разделители в виде точек не учитывать; • - в незаполненных ячейках ставить прочерки. • Напомним, в старом классификаторе код был девятизначным и без точек. Код по новому классификатору состоит из 12 знаков и разделителей в виде точек. Строка 040 новой отчетности по налогу на имущество организаций имеет соответствующий вид. • Документ: Письмо ФНС России от 24. 08. 2017 N БС-421/16786@

Налог на имущество • Минэкономразвития предлагает освободить все движимые объекты от налога на имущество организаций • По проекту изменение вступит в силу с 2018 года. Ведомство считает, что нововведение простимулирует обновление основных фондов, благоприятно повлияет на модернизацию производства и увеличит инвестиции. • Сейчас движимое имущество по общему правилу признается объектом налогообложения наравне с недвижимостью. • Документ: Проект Федерального закона (http: //regulation. gov. ru/projects#npa=71394) • Публичное обсуждение и независимая антикоррупционная экспертиза завершаются 19 сентября 2017 года

Проверки • • • Документ: Письмо ФНС России от 13. 07. 2017 N ЕД-4 -2/13650@ ФНС и Следственный комитет подготовили рекомендации, как выявлять умысел в налоговых правонарушениях Методические рекомендации адресованы инспекциям, но будут полезны и организациям. Изучив их, можно заранее подготовиться к налоговой проверке. Например, в документе есть перечень вопросов, которые налоговики будут задавать руководителю. Среди них выделим следующие: - Кто несет ответственность за количество и качество поставляемых товарно-материальных ценностей, услуг, работ? - Кто принимает первичные документы от поставщика и подписывается в документе? Где происходит принятие товаров, работ, услуг по документу? - Кто в обязательном порядке должен присутствовать принятии товаров, работ, услуг? - На компьютере какого должностного лица установлены базы "1 С-Бухгалтерия", "1 СТорговля", "1 С-Склад"? - Кто имеет доступ к базам "1 С-Бухгалтерия", "1 С-Торговля", "1 С-Склад"? Последний вопрос инспекторы будут задавать и сотрудникам. Проверяющие, устанавливая умысел, будут сопоставлять полученные показания и при выявлении противоречий проводить повторные опросы. Напомним, что штраф за умышленную неуплату налогов в два раза выше. Он составляет 40% от суммы недоплаты. Кроме того, такое правонарушение может повлечь уголовную ответственность.

ПБУ 19

• В соответствии с п. 8 ПБУ 19/02 финансовые вложения принимаются к бухгалтерскому учету по первоначальной стоимости. • При этом п. 18 ПБУ 19/02 установлено, что первоначальная стоимость финансовых вложений, по которой они приняты к бухгалтерскому учету, может изменяться в случаях, установленных законодательством и ПБУ 19/02.

• Для целей последующей оценки финансовые вложения подразделяются на две группы: • - финансовые вложения, по которым можно определить текущую рыночную стоимость в установленном ПБУ 19/02 порядке; • - финансовые вложения, по которым их текущая рыночная стоимость не определяется.

• • В соответствии с ПБУ 19/02 в отношении финансовых вложений, по которым не определяется текущая рыночная стоимость, организация не реже одного раза в год по состоянию на 31 декабря отчетного года при наличии признаков обесценения должна провести проверку наличия условий устойчивого существенного снижения их стоимости. •

ПБУ 19 • Если проверка подтверждает устойчивое существенное снижение стоимости финансовых вложений, то организация образует резерв под обесценение финансовых вложений. • Указанный резерв образуется за счет расходов средств целевого финансирования (созданного фонда в иных активах счет 83. 04) • • . Для обобщения информации о наличии и движении резервов под обесценение финансовых вложений Планом счетов бухга 0 лтерского учета финансово-хозяйственной деятельности организаций предусмотрен счет 59 "Резервы под обесценение финансовых вложений". В соответствие с Инструкцией по применению Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций на сумму создаваемого резерва производится запись по дебету счета 83. 04 "Фонд имущества в прочих активах" и кредиту счета 59 "Резервы под обесценение финансовых вложений".

ПБУ 19 • Под обесценением финансовых вложений ПБУ 19/02 определяет устойчивое существенное снижение стоимости финансовых вложений, ниже величины экономических выгод, которые организация рассчитывает получить от данных финансовых вложений в обычных условиях ее деятельности.

ПБУ 19 • Для признания организацией устойчивого снижения стоимости финансовых вложений одновременно должны присутствовать следующие условия: • - на отчетную дату и на предыдущую отчетную дату учетная стоимость существенно выше их расчетной стоимости; • - в течение отчетного года расчетная стоимость финансовых вложений существенно изменялась исключительно в направлении ее уменьшения; • - на отчетную дату отсутствуют свидетельства того, что в будущем возможно существенное повышение расчетной стоимости данных финансовых вложений. • Примерами ситуаций, в которых может произойти обесценение финансовых вложений являются (п. 37 ПБУ 19/02):

• - появление у организации-эмитента ценных бумаг, имеющихся в собственности у организации, либо у ее должника по договору займа признаков банкротства либо объявление его банкротом; • - совершение на рынке ценных бумаг значительного количества сделок с аналогичными ценными бумагами по цене существенно ниже их учетной стоимости; • - отсутствие или существенное снижение поступлений от финансовых вложений в виде процентов или дивидендов при высокой вероятности дальнейшего уменьшения этих поступлений в будущем и т. д. •

ПБУ 19 • Определение расчетной стоимости финансовых вложений. • В отношении финансовых вложений, по которым определяется текущая рыночную стоимость, этот механизм реализован через обязательную "переоценку" (отражение по рыночной стоимости), а в отношении финансовых вложений, по которым не определяется текущая рыночная стоимость - путем резервирования. • • Определение расчетной стоимости по финансовым вложениям по которым не определяется рыночная стоимость является метод, основанный на данных стоимости чистых активов эмитента, приходящихся на одну акцию (поскольку организация самостоятельно без привлечения специалистов может произвести соответствующий расчет).

ПБУ 19 • При определении величины чистых активов акционерных обществ необходимо использовать Порядок оценки стоимости чистых активов акционерных обществ, утвержденный Приказом Минфина России и ФКЦБ России от 29. 01. 2003 г. N 10 н/03 -6/пз. • Таким образом, для определения расчетной стоимости акций рассматриваемым методом организация должна осуществить следующий комплекс мероприятий: • - запросить у эмитента(контрагента) бухгалтерскую отчетность и данные о количестве эмитированных акций; • - в установленном соответствующими порядке рассчитать стоимость чистых активов эмитента; • - определить расчетную стоимость одной акции путем деления стоимости чистых активов на количество эмитированных акций.

• При проведении оценки по состоянию на 31. 12 данные о чистых активах принимаются по результатам предыдущего года. • При отсутствии возможности точного определения чистых активов (отсутствие данных), но при превышении учетной стоимости финансовых вложений над величиной уставного капитала эмитента, расчетная стоимость определяется как доля общества от величины уставного капитала указанного в учредительных документах эмитента (выписка из ЕГРЮЛ с сайта nalog. ru). • Если величина учетной стоимости соответствует доли в уставном капитале по данным ЕГРЮЛ, а стоимость чистых активов определить не представляется возможным, то расчетная стоимость остается равной доле уставного капитала, подтвержденной выпиской из ЕГРЮЛ.

• • • • Проверка наличия условий устойчивого снижения стоимости финансовых вложений. После определения расчетной стоимости акции организация должна оценить одновременное выполнение условий устойчивого снижения стоимости финансовых вложений: - на отчетную дату и на предыдущую отчетную дату учетная стоимость существенно выше их расчетной стоимости; - в течение отчетного года расчетная стоимость финансовых вложений существенно изменялась исключительно в направлении ее уменьшения; - на отчетную дату отсутствуют свидетельства того, что в будущем возможно существенное повышение расчетной стоимости данных финансовых вложений. Следует отметить, что в ПБУ 19/02 в указанных выше целях понятие существенности не определено. Существенным для данных целей признается снижение более чем на 5% от общей суммы всех финансовых вложений, по состоянию на 31 декабря.

• Создание резерва. • В случае если все условия устойчивого снижения стоимости финансовых вложений выполняются (необходимо их единовременное выполнение) организация образует резерв под обесценение финансовых вложений. • Указанный резерв создается на величину разницы между учетной стоимостью (стоимость, по которой финансовые вложения отражены в бухгалтерском учете) и расчетной стоимостью финансовых вложений •

Документальное оформление создания резерва. • Пунктом 37 ПБУ 19/02 установлено, что расчетная стоимость финансовых вложений определяется на основании расчета организации. • В п. 38 ПБУ 19/02 указано, что организацией должно быть обеспечено подтверждение результатов проверки на обесценение финансовых вложений.

Таким образом, организация должна оформить, акт проверки, в котором, в частности, указать: • - ситуации, которые имели место, и в которых могло бы произойти обесценение финансовых вложений; • - указать учетную и расчетную стоимость акций; • - отразить факт выполнения или невыполнения условий устойчивого снижения стоимости финансовых вложений; • - отразить результат проверки - т. е. имеется или нет устойчивое снижения стоимости финансовых вложений; • - указать создается или не создается резерв. В случае создания - отразить сумму резерва.

• К Акту проверки приложить соответствующий расчетной стоимости финансовых вложений. • Если по результатам проверки на обесценение финансовых вложений выявляется дальнейшее снижение их расчетной стоимости, то сумма ранее созданного резерва под обесценение финансовых вложений корректируется в сторону его увеличения и уменьшения финансового результата (в составе прочих расходов).

• Если же по результатам проверки на обесценение финансовых вложений выявляется повышение их расчетной стоимости, то сумма ранее созданного резерва под обесценение финансовых вложений корректируется в сторону его уменьшения и увеличения финансового результата (в составе прочих доходов) (п. 39 ПБУ 19/02).

• Если на основе имеющейся информации организация делает вывод о том, что финансовое вложение более не удовлетворяет критериям устойчивого существенного снижения стоимости, а также при выбытии финансовых вложений, расчетная стоимость которых вошла в расчет резерва под обесценение финансовых вложений, сумма ранее созданного резерва под обесценение по указанным финансовым вложениям относится на финансовые результаты (в составе прочих доходов) в конце года или того отчетного периода, когда произошло выбытие указанных финансовых вложений (п. 40 ПБУ 19/02).

ПБУ 18

Применимость отдельных положений по бухгалтерскому учёту в НКО. • Приказ Минфина РФ от 19 ноября 2002 г. N 114 н "Об утверждении Положения по бухгалтерскому учету "Учет расчетов по налогу на прибыль" ПБУ 18/02" Устанавливает правила формирования в бухгалтерском учете и порядок раскрытия в бухгалтерской отчетности информации о расчетах по налогу на прибыль для организаций, признаваемых налогоплательщиками налога на прибыль Может не применяться субъектами малого предпринимательства.

Положение по бухгалтерскому учету "Учет расчетов по налогу на прибыль" ПБУ 18/02 • устанавливает правила формирования в бухгалтерском учете и порядок раскрытия в бухгалтерской отчетности информации о расчетах по налогу на прибыль • определяет взаимосвязь показателя, отражающего прибыль (убыток), исчисленного в порядке, установленном нормативными правовыми актами по бухгалтерскому учету, и налоговой базы по налогу на прибыль за отчетный период, рассчитанной в порядке, установленном законодательством о налогах и сборах

Положение по бухгалтерскому учету "Учет расчетов по налогу на прибыль" ПБУ 18/02 • позволяет отражать в бухгалтерском учете и бухгалтерской отчетности различие налога на бухгалтерскую прибыль (убыток), признанного в бухгалтерском учете, от налога на налогооблагаемую прибыль, сформированного в бухгалтерском учете и отраженного в налоговой декларации по налогу на прибыль.

Положение по бухгалтерскому учету "Учет расчетов по налогу на прибыль" ПБУ 18/02 • Разница между бухгалтерской прибылью (убытком) и налогооблагаемой прибылью (убытком) отчетного периода, образовавшаяся в результате применения различных правил признания доходов и расходов состоит из • постоянных и • временных разниц

0. 24* Постоянная разница(расход)")

Бухгалтерские записи • • • ПНО ( постоянное налоговое обязательство) 0. 24* Постоянная разница(расход) Дт 99 Кт 68 ПНА (постоянный налоговый актив) Дт 68 Кт 99

Временные разницы: Вычитаемая временная разница • Доход учитывается в НУ раньше, чем в БУ • Расход в НУ учитывается позже • (ОНА)- увеличивает текущий налог на прибыль Дт 09 Кт 68 ( разница*0, 24) Дт 68 Кт 09 - погашение ОНА

Временные разницы: Налогооблагаемая временная разница-отложенное налоговое обязательство • Доход учитывается в НУ позже, чем в БУ • Расход в НУ учитывается раньше, чем в БУ • (ОНО)- уменьшает текущий налог на прибыль Дт 68 Кт 77 ( разница*0, 24) формирование Дт 77 Кт 68 - погашение

Письмо Минфина России от 5 июня 2003 г № 04 -02 -05/1/60 • Возможно вести Общий учет тех или иных разниц, не показывая отдельно каждое отклонение бухгалтерской прибыли от налоговой • Дт 99 -Кт 68 • Дт 68 -Кт99

РЕЗЕРВЫ

Налоговый учет • Некоммерческие организации для целей налогообложения вправе создавать резервы предстоящих расходов • • С 1 января 2012 г. некоммерческие организации вправе формировать резерв предстоящих расходов, которые осуществляются в рамках предпринимательской деятельности и учитываются для целей налогообложения прибыли (ст. 267. 3 НК РФ). Это нововведение не распространяется на некоммерческие организации, созданные в форме госкорпорации, госкомпании, объединения юридических лиц.

Налоговый учет • • При создании резерва предстоящих расходов некоммерческая организация закрепляет в учетной политике для целей налогообложения виды расходов, в отношении которых он формируется (п. 2 ст. 267. 3 НК РФ). Такие затраты будут осуществляться за счет суммы созданного резерва. Размер резерва определяется налогоплательщиком на основе разработанных и утвержденных им смет расходов на срок не более трех календарных лет (п. 3 ст. 267. 3 НК РФ). Отчисления в резерв (не более 20 процентов суммы учитываемых доходов отчетного или налогового периода) включаются во внереализационные расходы (подп. 19. 3 п. 1 ст. 265 НК РФ) на последнее число отчетного (налогового) периода. Если созданного резерва оказалось недостаточно, сумма превышения фактических расходов над суммой резерва учитывается при определении базы по налогу на прибыль. Сумма резерва, оставшаяся на дату окончания сметы расходов, на последнее число этого налогового (отчетного) периода должна включаться во внереализационные доходы (п. 4 ст. 267. 3 НК РФ).

Бухгалтерский учет • При наличии сомнительных долгов в бухучете организация обязана создать одноименный резерв (п. 70 Положения по ведению бухучета и отчетности). И не имеет значения, создавался аналогичный резерв в налоговом учете или нет (письмо Минфина России от 16 мая 2011 г. № 03 -03 -06/1/295).

Бухгалтерский учет • Поскольку в БУ нет четкого порядка для признания задолженности сомнительной есть масса вариантов просто избежать формирование резерва. • Особенно хороша трактовка "с высокой степенью вероятности погашения «(п. 70) • Например, прописать в учетной политике: • резерв по сомнительной задолженности создается по каждому долгу не ранее шести и не позднее трех месяцев до окончания срока исковой давности задолженности, которая не погашена или с высокой степенью вероятности не будет погашена и составляет не менее пяти процентов от общей суммы задолженности. • Резерв сомнительных долгов формируется по итогам отчетного года( каждый квартал никто не обязывает формировать резерв) и погашается суммой ранее созданного резерва. • Главное прописать в УП!

Бухгалтерский учет • Резерв на оплату отпусков • • Больше всего споров, связанных с применением ПБУ 8/2010, ведется вокруг резерва на оплату отпусков. • Минфин России считает, что обязательства организации в связи с возникновением у работников права на оплачиваемые отпуска в соответствии с законодательством Российской Федерации являются оценочными обязательствами (Письмо Минфина России от 14. 06. 2011 N 07 -02 -06/107). • Если исходить из позиции Минфина России, то следует признать, что все организации, обязанные применять ПБУ 8/2010, должны с 2011 г. начислять резерв на оплату отпусков. Этот вопрос уже нельзя регулировать через учетную политику.

Резерв на оплату отпусков • Конкретный порядок определения размера отчислений в резерв на отпуска в ПБУ 8/2010 не определен. Поэтому этот вопрос требует раскрытия в учетной политике для целей бухгалтерского учета. • Подлежащие предоставлению и оплате работодателем дни отпуска накапливаются постепенно за время фактической работы сотрудника. Признавать резерв по накапливаемым отпускам логично ежемесячно по мере возникновения у сотрудников права на дни отпуска. Продолжительность ежегодного основного оплачиваемого отпуска составляет 28 календарных дней. Следовательно, по общему правилу за каждый полный отработанный месяц любой сотрудник получает право на отпуск в размере 2, 33 дня (28 дн. : 12 мес. ) <2>. Соответственно, ежемесячно организация начисляет резерв исходя из среднего заработка работника, умноженного на 2, 33, плюс начисленные на эту сумму страховые взносы во внебюджетные фонды.

Резерв на оплату отпусков • Резерв начисляется ежемесячно по кредиту счета 96 в корреспонденции со счетами учета расходов. • Использование резерва (начисление отпускных при предоставлении отпуска сотруднику, компенсации за неиспользованный отпуск) отражается записью по дебету счета 96 в корреспонденции со счетами 69 и 70. • • Обратите внимание! Если организация, создающая резерв на отпуска в 2011 г. , в 2010 г. такой резерв не создавала, то возникает необходимость отразить в годовой отчетности последствия изменения учетной политики в соответствии с требованиями ПБУ 1/2008.

Резерв на оплату отпусков • Это значит, что организации необходимо определить размер оценочного обязательства (резерва) по состоянию на 31 декабря 2010 г. и 31 декабря 2009 г. (т. е. просчитать его тем способом, который выбран на 2011 г. , исходя из фактически накопленных дней отпуска по всем работникам на соответствующую дату). • В бухгалтерском балансе за 2011 г. необходимо скорректировать остатки на 31 декабря 2010 г. и 31 декабря 2009 г. по статьям "Нераспределенная прибыль (непокрытый убыток)", "Резервы предстоящих расходов" и другим связанным статьям.

Приказ об учетной политике • Применять учетную политику с 01. 2017 во все последующие отчетные периоды. • Дополнения в учетную политику могут вноситься в любой момент в течение года.

• • • Образец приказа ПРИКАЗ № 5 от 20 декабря 2016 года О внесении изменений в учетную политику организации В связи с разработкой организацией новых способов ведения бухгалтерского учета и изменениями законодательства о налогах и сборах ПРИКАЗЫВАЮ: Принять учетную политику для целей бухгалтерского учета в новой редакции согласно Приложению № 1. Принять учетную политику для целей налогообложения в новой редакции согласно Приложению № 2. Изменение учетной политики для целей бухгалтерского учета и для целей налогообложения вводятся с 1 января 2017 года. Главному бухгалтеру Ивановой И. И. учесть положения данного приказа при составлении пояснительной записки за 2016 год. Директор Петров П. П.

Учетная политика • Руководитель обязан организовать ведение учета в учреждении образования (ч. 1 статьи 7 Закона № 402 ФЗ). • Учетная политика представляет собой совокупность применяемых в учреждении способов ведения бухгалтерского учета (ч. 1 ст. 8 Федерального закона от 6 декабря 2011 г. № 402 -ФЗ; далее – Закон № 402 -ФЗ). • • Разрабатывают такой документ с учетом требований законодательства, которые для бюджетных образовательных учреждений установлены: Законом № 402 -ФЗ

Утверждаю Председатель Правления НКО-Х ________ «___» ______200___ г. ПОЛОЖЕНИЕ ОБ УЧЕТНОЙ ПОЛИТИКЕ ОРГАНИЗАЦИИ Учетная политика разработана на основании следующих нормативных документов:

• • • • Учетная политика Организационная часть: § Общая информация об организации § Структура управления § Структура финансового отдела § Механизм составления и утверждения бюджетов § Виды составляемых бюджетов § Структура доходов, источники финансирования, расчет собственного вклада § Структура расходов (применяемые статьи - перечень, классификация, распределение) § Методика распределения косвенных расходов § Процедура закупок. § Оценка персонала § Оценка деятельности § Методика анализа бюджетов § Организация контроля за использованием средств § Процедура "признания дохода" (закрытие проекта) § Процедура внесения изменений и дополнений в учетную политику и финансовые процедуры

Учетная политика • • • Часть, определяющая бухгалтерские стандарты НКО § Применяемая форма бухгалтерского учета § Используемый план счетов § Начисление резервов и фондов § Учет материалов § Учет основных средств § Методика износа ОС § Учет продаж § Учет рабочего времени и заработной платы § Расчеты с подотчетными лицами § Нормы командировочных расходов

Учетная политика • • • § Ведение кассовых операций § Учет банковских операций § Валютные операции § Учет курсовых разниц § Процедура учета целевых средств § Учет нематериальных активов § Процедура распределения прибыли § Учет коммерческих расходов § Исчисление себестоимости § Процедура признания дохода

Налоговый учет • - возложение обязанностей по ведению налогового учета; - метод определения выручки от продаж; - порядок уплаты налога на прибыль; - порядок использования бух. регистров для налогового учета; - метод разработки недостающего регистра; - порядок формирования сумм доходов и расходов; - порядок определения доли расходов в текущем периоде; - сумму остатка расходов, переносимых на другие периоды; - порядок создания резервов; - сумму задолженности по налогу на прибыль; • Регистры ( по прибыли, целевым, НДФЛ)

Требования к оформлению учетной политики Требования к оформлению Кем формируется? Учетная политика для целей бухгалтерского учета Нормативный документ Главным бухгалтером (бухгалтером)или иным лицрм П. 5 ПБУ 1/2008 Кем утверждается? Руководителем организации Как оформляется? Организационнораспорядительной документацией. Пр иказами или распоряжениями. Текст учетной политики может быть в самом приказе или в качестве приложения к приказу Учетная политика для целей налогообложения Нормативный документ Налоговое законодательство не определяет конкретное лицо. Желательно главным бухгалтером (бухгалтером) П. 5 ПБУ 1/2008 Руководителем организации П. 12 ст. 167 НК РФ Ст. 313 НК РФ П. 9 ПБУ 1/2008 Соответствующим приказом или распоряжением. Текст учетной политики может быть в самом приказе или в качестве приложения к приказу П. 12 ст. 167 НК РФ Ст. 313 НК РФ

Приложения к положению об учетной политике : 1. рабочий план счетов бухгалтерского учета; 2. формы первичных учетных документов, применяемых для оформления фактов хозяйственной деятельности, по которым не предусмотрены типовые формы первичных учетных документов, а также формы документов для внутренней бухгалтерской отчетности; 3. порядок проведения инвентаризации активов и обязательств организации; 4. график документооборота; 5. положение по методике сбора и обработки финансовой информации.

Орга низа ция Приложение 2 к Учетной политике ___________________________________________________ Отчетный период Дата составления Бухгалтерская справка Справка Счет Номе р п/п 1 2 Кол-во Бухгалтер Главный бухгалтер подпись Дебет Кредит Сумма расшифровка подписи

Ответсвен- Место ные- за хранения составление За")

Документооборот График документооборота Операция Документ Дата (срок) Ответсвен- Место ные- за хранения составление За передачу Подписи

Целевые поступления и целевое финансирование

Cтатья 26. Федеральный закон “О некоммерческих организациях” 12 января 1996 года N 7 -ФЗ Источники формирования имущества некоммерческой организации: регулярные и единовременные поступления от учредителей (участников, членов); добровольные имущественные взносы и пожертвования; выручка от реализации товаров, работ, услуг; дивиденды (доходы, проценты), получаемые по акциям, облигациям, другим ценным бумагам и вкладам; доходы, получаемые от собственности некоммерческой организации; другие не запрещенные законом поступления

Гражданский Кодекс РФ Статья 582. Пожертвование “ Пожертвованием признается дарение вещи или права в общеполезных целях. Пожертвования могут делаться гражданам, лечебным, воспитательным учреждениям, учреждениям социальной защиты и другим аналогичным учреждениям, благотворительным, научным и образовательным учреждениям, фондам, музеям и другим учреждениям культуры, общественным и религиозным организациям, иным некоммерческим организациям в соответствии с законом, а также государству и другим субъектам гражданского права, указанным в статье 124 настоящего Кодекса 2. На принятие пожертвования не требуется чьего-либо разрешения или согласия. 3. Пожертвование имущества … юридическим лицам может быть обусловлено жертвователем использованием этого имущества по определенному назначению.

УП _организация внутреннего контроля • Процедура внутреннего контроля • В соответствии со статьей 19 Федерального закона "О бухгалтерском учете" экономический субъект обязан организовать и осуществлять внутренний контроль совершаемых фактов хозяйственной жизни. • Экономический субъект, бухгалтерская (финансовая) отчетность которого подлежит обязательному аудиту, обязан организовать и осуществлять внутренний контроль ведения бухгалтерского учета и составления бухгалтерской (финансовой) отчетности (за исключением случаев, когда его руководитель принял обязанность ведения бухгалтерского учета на себя). • В документе Информация Минфина России N ПЗ-11/2013 "Организация и осуществление экономическим субъектом внутреннего контроля совершаемых фактов хозяйственной жизни, ведения бухгалтерского учета и составления бухгалтерской (финансовой) отчетности" предложены рекомендации по организации внутреннего контроля. •

УП _организация внутреннего контроля • Процедуры внутреннего контроля представляют собой действия, направленные на минимизацию рисков, влияющих на достижение целей экономического субъекта. • Экономический субъект может применять следующие процедуры внутреннего контроля: • а) документальное оформление (например, осуществление записей в регистрах бухгалтерского учета на основе первичных учетных документов

подтверждение соответствия между объектами (документами) или их соответствия")

УП _организация внутреннего контроля • б) подтверждение соответствия между объектами (документами) или их соответствия установленным требованиям (например, проверка оформления первичных учетных документов на соответствие установленным требованиям принятии их к бухгалтерскому учету • в) санкционирование (авторизация) сделок и операций, обеспечивающее подтверждение правомочности совершения их; как правило, выполняется персоналом более высокого уровня, чем лицо, осуществляющее сделку или операцию (например, утверждение авансового отчета сотрудника его руководителем);

сверка данных (например, сверка расчетов экономического субъекта с")

УП _организация внутреннего контроля • г) сверка данных (например, сверка расчетов экономического субъекта с поставщиками и покупателями для подтверждения сумм дебиторской и кредиторской задолженности; сверка остатков по счетам бухгалтерского учета наличных денежных средств с остатками денежных средств по данным кассовой книги); • д) разграничение полномочий и ротация обязанностей (например, возложение полномочий по составлению первичных учетных документов, санкционированию (авторизации) сделок и операций и отражению их результатов в бухгалтерском учете на разных лиц на ограниченный период с целью уменьшения рисков возникновения ошибок и злоупотреблений);

процедуры контроля фактического наличия и состояния объектов, в")

УП _организация внутреннего контроля • е) процедуры контроля фактического наличия и состояния объектов, в том числе физическая охрана, ограничение доступа, инвентаризация; • ж) надзор, обеспечивающий оценку достижения поставленных целей или показателей (например, правильности осуществления сделок и операций, выполнения учетных операций, точности составления бюджетов (смет, планов), соблюдения установленных сроков составления бухгалтерской (финансовой) отчетности;

процедуры, связанные с компьютерной обработкой информации и информационными")

УП _организация внутреннего контроля • з) процедуры, связанные с компьютерной обработкой информации и информационными системами, среди которых, как правило, выделяют процедуры общего компьютерного контроля и процедуры контроля, осуществляемые в отношении отдельных функциональных элементов системы (модулей, приложений). Процедуры общего компьютерного контроля включают правила и процедуры, регламентирующие доступ к информационным системам, данным и справочникам, правила внедрения и поддержки информационных систем, процедуры восстановления данных и другие процедуры, обеспечивающие бесперебойное использование информационных систем. Процедуры контроля, осуществляемые в отношении отдельных функциональных элементов системы, включают, в частности, логическую и арифметическую проверку данных в ходе обработки информации о фактах хозяйственной жизни (проверку правильности оформления реквизитов документов, контроль введенных сумм, автоматическую сверку данных, отчеты об операциях и ошибках, др. ).

УП _организация внутреннего контроля • Для образовательных учреждений можно предложить следующий механизм распределения обязанностей по организации внутреннего контроля: • Совет • а) устанавливает общие принципы и требования к внутреннему контролю; • б) утверждает стандарты, методики организации и осуществления внутреннего контроля на уровне экономического субъекта в целом; • в) принимает решения по повышению эффективности внутреннего контроля.

УП _организация внутреннего контроля • • • 2. Постоянно действующая ревизионная комиссия избирает внутреннего ревизора, который: а) наблюдает за эффективностью внутреннего контроля, независимостью специального подразделения внутреннего контроля, процессом обеспечения соблюдения законодательства и кодекса делового поведения (этики) экономического субъекта; б) анализирует отчеты внешнего аудитора о состоянии внутреннего контроля; в) проводит регулярные встречи с сотрудниками и членами адвокатского образований для рассмотрения существенных рисков, проблем внутреннего контроля и соответствующих планов; г) анализирует результаты и качество выполнения разработанных руководством мероприятий (корректирующих шагов) по совершенствованию внутреннего контроля; д) рассматривает случаи злоупотреблений и оценивает адекватность принятых сотрудниками и членами адвокатского образования мер по предупреждению таких случаев.

отвечает за организацию и осуществление внутреннего")

УП _организация внутреннего контроля • Исполнительный орган (директор) отвечает за организацию и осуществление внутреннего контроля совершаемых фактов хозяйственной жизни, ведения бухгалтерского учета и составления бухгалтерской (финансовой) отчетности в целом. • Главный бухгалтер отвечает за организацию и осуществление внутреннего контроля ведения бухгалтерского учета и составления бухгалтерской (финансовой) отчетности.

проводят оценку рисков; • б) составляют")

УП _организация внутреннего контроля • Сотрудники: • а) проводят оценку рисков; • б) составляют и обновляют документацию, оформляющую организацию внутреннего контроля; • в) осуществляют внутренний контроль в соответствии с установленным порядком; • г) осуществляют оценку внутреннего контроля. • Специальное подразделение внутреннего контроля (служба внутреннего контроля) (или выбранный сотрудник) : • а) осуществляет методическое обеспечение организации и осуществления внутреннего контроля; • б) координирует деятельность подразделений по организации и осуществлению внутреннего контроля.

• Письмо Департамента налоговой и таможенно-тарифной политики Минфина России от 25 августа 2014 г. N 03 -03 -10/42305 • Доходы, не учитываемые при определении налоговой базы по налогу на прибыль организаций, установлены статьей 251 Налогового кодекса Российской Федерации (далее - НК РФ). Данный перечень доходов является закрытым. • на основании подпункта 8 данного пункта к целевым поступлениям относятся, в том числе, отчисления адвокатов на содержание коллегии адвокатов.

• • Согласно статье 22 Федерального закона от 31. 05. 2002 N 63 -ФЗ "Об адвокатской деятельности и адвокатуре в Российской Федерации" (далее - Закон N 63 -ФЗ) коллегия адвокатов является основанной на членстве адвокатов некоммерческой организацией. Подпунктом 5 пункта 1 статьи 7 Закона N 63 -ФЗ установлено, что адвокат обязан ежемесячно отчислять за счет получаемого вознаграждения средства на общие нужды адвокатской палаты в порядке и в размерах, которые определяются собранием (конференцией) адвокатов адвокатской палаты соответствующего субъекта Российской Федерации (далее - собрание (конференция) адвокатов), а также отчислять средства на содержание соответствующего адвокатского кабинета, соответствующей коллегии адвокатов или соответствующего адвокатского бюро в порядке и в размерах, которые установлены адвокатским образованием. При этом источники образования имущества коллегии адвокатов должны быть указаны в её уставе (подпункт 4 пункта 5 статьи 22 Закона N 63 -ФЗ). Поскольку Законом N 63 -ФЗ не определено, что следует понимать под средствами отчислений на содержание, в том числе, коллегии адвокатов, а уполномоченным органом в сфере правового регулирования гражданского законодательства является Минюст России, по мнению Департамента налоговой и таможенно-тарифной политики, при решении вопроса о возможности отнесения к таким отчислениям имущественного права, следует руководствоваться разъяснением Минюста России от 29. 07. 2014 N 15 -66733/14, приложенным к письму от 07. 08. 2014 N ГД-43/15508@.

Письмо Федеральной налоговой службы от 4 апреля 2013 г. N ЕД-4 -3/6075@ "По вопросу получения профессионального налогового вычета по налогу на доходы физических лиц" • • • В соответствии с пунктом 2 статьи 221 Налогового кодекса Российской Федерации (далее - Кодекс) при определении налоговой базы адвокаты имеют право на получение профессионального налогового вычета независимо от формы адвокатского образования, в рамках которой осуществляется адвокатская деятельность. В целях статьи 221 Кодекса к расходам налогоплательщика относятся также суммы налогов, предусмотренных законодательством о налогах и сборах для видов деятельности, указанных в данной статье (за исключением налога на доходы физических лиц), начисленные либо уплаченные им за налоговый период в установленном законодательством о налогах и сборах порядке, а также суммы страховых взносов на обязательное пенсионное страхование и страховых взносов на обязательное медицинское страхование, начисленные либо уплаченные им за соответствующий период в установленном законодательством Российской Федерации порядке. Суммы расходов адвокатов на уплату страховых взносов на обязательное пенсионное страхование и страховых взносов на обязательное медицинское страхование, произведенных адвокатом в текущем налоговом периоде, включаются в состав профессионального налогового вычета по налогу на доходы физических лиц этого налогового периода.

Письмо Департамента налоговой и таможенно-тарифной политики Минфина России от 11 сентября 2013 г. N 03 -0406/37516 • КОМОВА • В соответствии о пунктом 2 статьи 221 Кодекса при определении налоговой базы адвокаты имеют право на получение профессионального налогового вычета независимо от формы адвокатского образования, в рамках которой осуществляется адвокатская деятельность.

Письмо Департамента налоговой и таможенно-тарифной политики Минфина России от 11 сентября 2013 г. N 03 -0406/37516 • В целях статьи 221 Кодекса к расходам налогоплательщика относятся также суммы налогов, предусмотренных законодательством о налогах и сборах для видов деятельности, указанных в данной статье (за исключением налога на доходы физических лиц), начисленные либо уплаченные им за налоговый период в установленном законодательством о налогах и сборах порядке, а также суммы страховых взносов на обязательное пенсионное страхование и страховых взносов на обязательное медицинское страхование, начисленные либо уплаченные им за соответствующий период в установленном законодательством Российской Федерации порядке. • Суммы расходов адвокатов на уплату страховых взносов на обязательное пенсионное страхование и страховых взносов на обязательное медицинское страхование, произведенных адвокатом в текущем налоговом периоде, включаются в состав профессионального налогового вычета по налогу на доходы физических лиц этого налогового периода.

Письмо Департамента налоговой и таможенно-тарифной политики Минфина России от 11 сентября 2013 г. N 03 -0406/37516 • • • В соответствии со статьей 221 Кодекса налогоплательщики реализуют право на получение профессиональных налоговых вычетов путем подачи письменного заявления налоговому агенту. Согласно пункту 1 статьи 226 Кодекса налог с доходов адвокатов исчисляется, удерживается и уплачивается коллегиями адвокатов, адвокатскими бюро и юридическими консультациями. Таким образом коллегия адвокатов в качестве налогового агента вправе учитывать в течение налогового периода в составе профессионального налогового вычета, предоставляемого адвокату, расходы адвоката на обязательное пенсионное страхование и на уплату страховых взносов на обязательное медицинское страхование при наличии документов, подтверждающих данные расходы. Если при исчислении сумм налога налоговым агентом указанные расходы не были учтены при определении налоговой базы, суммы излишне удержанного налога подлежат возврату налоговым агентом в порядке, предусмотренном статьей 231 Кодекса. Указанная статья Кодекса не содержит ограничений относительно периодов, за которые налоговый агент может вернуть налогоплательщику излишне удержанную из его доходов сумму налога.

Ст 231 • Статья 231. Порядок взыскания и возврата налога • 1. Излишне удержанная налоговым агентом из дохода налогоплательщика сумма налога подлежит возврату налоговым агентом на основании письменного заявления налогоплательщика, если иное не предусмотрено настоящей главой.

Ст 231 • Налоговый агент обязан сообщить налогоплательщику о каждом ставшем известным ему факте излишнего удержания налога и сумме излишне удержанного налога в течение 10 дней со дня обнаружения такого факта. • Возврат налогоплательщику излишне удержанной суммы налога производится налоговым агентом за счет сумм этого налога, подлежащих перечислению в бюджетную систему Российской Федерации в счет предстоящих платежей как по указанному налогоплательщику, так и по иным налогоплательщикам, с доходов которых налоговый агент производит удержание такого налога, в течение трех месяцев со дня получения налоговым агентом соответствующего заявления налогоплательщика.

Ст 231 • Возврат налогоплательщику излишне удержанных сумм налога производится налоговым агентом в безналичной форме путем перечисления денежных средств на счет налогоплательщика в банке, указанный в его заявлении. • В случае, если возврат излишне удержанной суммы налога осуществляется налоговым агентом с нарушением срока, установленного абзацем третьим настоящего пункта, налоговым агентом на сумму излишне удержанного налога, которая не возвращена налогоплательщику в установленный срок, начисляются проценты, подлежащие уплате налогоплательщику, за каждый календарный день нарушения срока возврата. Процентная ставка принимается равной ставке рефинансирования Центрального банка Российской Федерации, действовавшей в дни нарушения срока возврата.

Ст 231 • Если суммы налога, подлежащей перечислению налоговым агентом в бюджетную систему Российской Федерации, недостаточно для осуществления возврата излишне удержанной и перечисленной в бюджетную систему Российской Федерации суммы налога налогоплательщику в срок, установленный настоящим пунктом, налоговый агент в течение 10 дней со дня подачи ему налогоплательщиком соответствующего заявления направляет в налоговый орган по месту своего учета заявление на возврат налоговому агенту излишне удержанной им суммы налога. • Возврат налоговому агенту перечисленной в бюджетную систему Российской Федерации суммы налога осуществляется налоговым органом в порядке, установленном статьей 78 настоящего Кодекса.

Ст 231 • Вместе с заявлением на возврат излишне удержанной и перечисленной в бюджетную систему Российской Федерации суммы налога налоговый агент представляет в налоговый орган выписку из регистра налогового учета за соответствующий налоговый период и документы, подтверждающие излишнее удержание и перечисление суммы налога в бюджетную систему Российской Федерации. • До осуществления возврата из бюджетной системы Российской Федерации налоговому агенту излишне удержанной и перечисленной в бюджетную систему Российской Федерации им с налогоплательщика суммы налога налоговый агент вправе осуществить возврат такой суммы налога за счет собственных средств.

Ст 231 • При отсутствии налогового агента налогоплательщик вправе подать заявление в налоговый орган о возврате излишне удержанной с него и перечисленной в бюджетную систему Российской Федерации ранее налоговым агентом суммы налога одновременно с представлением налоговой декларации по окончании налогового периода. • 1. 1. Возврат суммы налога налогоплательщику в связи с перерасчетом по итогу налогового периода в соответствии с приобретенным им статусом налогового резидента Российской Федерации производится налоговым органом, в котором он был поставлен на учет по месту жительства (месту пребывания), при подаче налогоплательщиком налоговой декларации по окончании указанного налогового периода, а также документов, подтверждающих статус налогового резидента Российской Федерации в этом налоговом периоде, в порядке, установленном статьей 78 настоящего Кодекса. • 2. Суммы налога, не удержанные с физических лиц или удержанные налоговыми агентами не полностью, взыскиваются ими с физических лиц до полного погашения этими лицами задолженности по налогу в порядке, предусмотренном статьей 45 настоящего Кодекса.

Письмо Департамента налоговой и таможенно-тарифной политики Минфина России от 7 ноября 2013 г. N 03 -04 -06/47637 • В соответствии со статьей 221 Кодекса при определении налоговой базы адвокаты имеют право на получение профессионального налогового вычета в сумме фактически произведенных ими и документально подтвержденных расходов, непосредственно связанных с извлечением доходов, независимо от формы адвокатского образования, в рамках которой осуществляется адвокатская деятельность. • При этом состав указанных расходов, принимаемых к вычету, определяется налогоплательщиком в порядке, аналогичном порядку определения расходов для целей налогообложения, установленному главой "Налог на прибыль организаций" Кодекса. • В соответствии с пунктом 29 статьи 264 Кодекса к прочим расходам, связанным с производством и (или) реализацией, относятся взносы, вклады и иные обязательные платежи, уплачиваемые некоммерческим организациям, если уплата таких взносов, вкладов и иных обязательных платежей является условием для осуществления деятельности налогоплательщиками - плательщиками таких взносов, вкладов или иных обязательных платежей.