Абдухамидов Антон Гринченко Алина Исайчев Дмитрий Кабацкий Дмитрий

amtelecom_group_inc.ppt

- Размер: 1.9 Mегабайта

- Количество слайдов: 9

Описание презентации Абдухамидов Антон Гринченко Алина Исайчев Дмитрий Кабацкий Дмитрий по слайдам

Абдухамидов Антон Гринченко Алина Исайчев Дмитрий Кабацкий Дмитрий Тихонова Наталья СУФФ —

Компания была создана в 1902 году в Канаде 32, 1% акций принадлежит Тому Маршаллу Компания пережила неудачный опыт IPO в 1995 В 2001 -2002 проводились переговоры с Persona по поводу покупки Amtelecom Communications за 64, 4 $ млн.

Amtelecom Group Inc. (AGI) ICS Courier ( 79, 5% от продаж 18, 6% от EBITDA ) Amtelecom Communications ( 20, 5% и 81, 4% ) Amtelecom Inc. (Телекоммуник ации и интернет) Amtelecom Cable Inc. (кабельное телевидение и интернет) В данный момент владельцы , компании считают что акции Amtelecom Group Inc. , недооценены и планируют продать Amtelecom Communications.

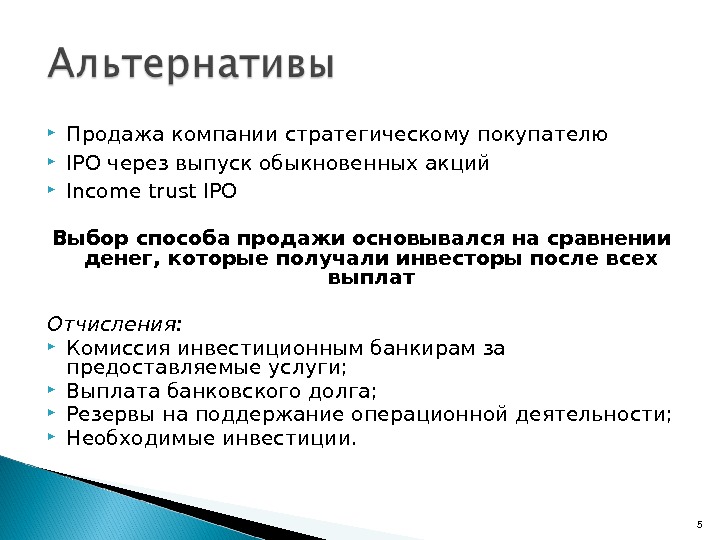

Продажа компании стратегическому покупателю IPO через выпуск обыкновенных акций Income trust IPO Выбор способа продажи основывался на сравнении денег, которые получали инвесторы после всех выплат Отчисления: Комиссия инвестиционным банкирам за предоставляемые услуги; Выплата банковского долга; Резервы на поддержание операционной деятельности; Необходимые инвестиции.

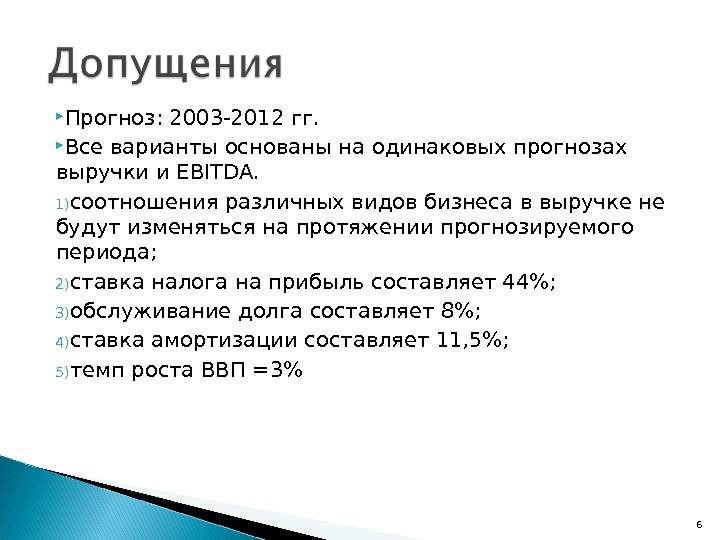

Прогноз: 2003 -2012 гг. Все варианты основаны на одинаковых прогнозах выручки и EBITDA. 1) соотношения различных видов бизнеса в выручке не будут изменяться на протяжении прогнозируемого периода; 2) ставка налога на прибыль составляет 44%; 3) обслуживание долга составляет 8%; 4) ставка амортизации составляет 11, 5%; 5) темп роста ВВП =3%

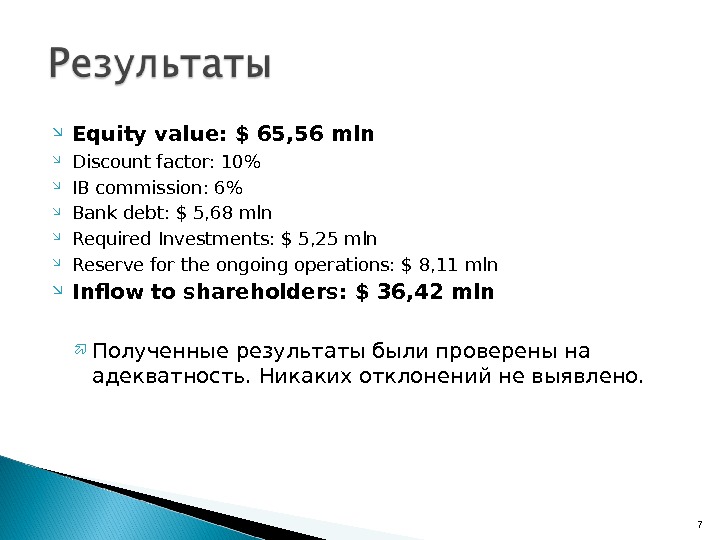

Equity value : $ 65, 5 6 mln D iscount factor : 10% IB commission : 6% Bank debt : $ 5, 6 8 mln Required Investments : $ 5, 25 mln Reserve for the ongoing operations: $ 8, 1 1 mln Inflow to shareholders : $ 36, 42 mln Полученные результаты были проверены на адекватность. Никаких отклонений не выявлено.

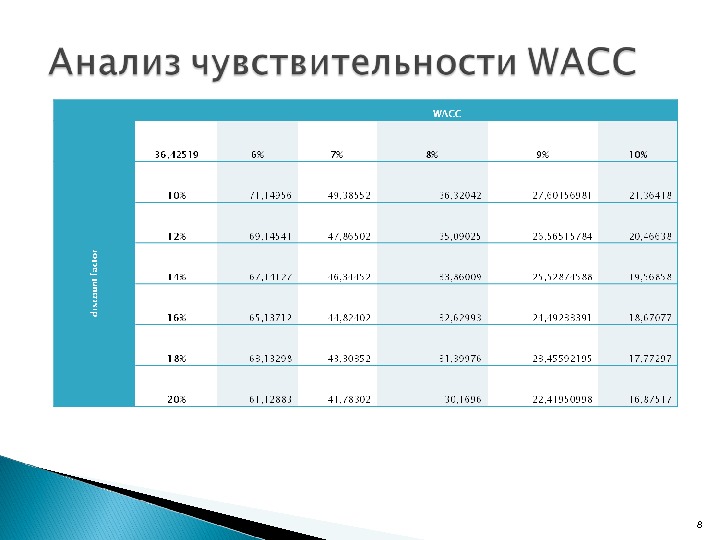

Подобраны наиболее подходящие сделки Оценка на основе усредненного EV/EBITDA Equity value 43, 0906 Bank debt 5, 678 Reserve for the ongoing operations 8, 108969 Inflow to shareholders 29, 3036 Анализ чувствительности EV/EBITDA multiple Inflow to shareholders 5, 7 27, 03283 5, 8 28, 16823 5, 9 29, 30363 6 30, 43903 6, 1 31,