6 калькуляция.ppt

- Количество слайдов: 10

6. КАЛЬКУЛЯЦИЯ Калькуляция – формирование затрат. Для учета производственных затрат используют счета III раздела плана счетов. Это счета с 20 -го по 39 -й. Все счета этого раздела активные.

6. КАЛЬКУЛЯЦИЯ Калькуляция – формирование затрат. Для учета производственных затрат используют счета III раздела плана счетов. Это счета с 20 -го по 39 -й. Все счета этого раздела активные.

Элементы затрат Любой производственный процесс требует использования следующих материальнотехнических ресурсов: 1. сырьевые ресурсы; 2. трудовые ресурсы; 3. основные средства (производственные); 4. прочие ресурсы. Использование этих ресурсов позволяет сформировать затраты на производство по элементам. Различают следующие элементы затрат: 1) сырье и материалы; 2) затраты на оплату труда; 3) отчисления на социальные нужды; 4) амортизация; 5) прочие затраты. Затраты по элементам используют при формировании себестоимости организации в целом. Обычно состав затрат по элементам формируется на счете 20 – «Основное производство» – активный, калькуляционный. Для учета материально-технических ресурсов используют следующие счета и субсчета: 1) сырье и материалы учитываются на счете 10 в разрезе субсчетов по видам материалов – счет активный, инвентарный; 2) расчеты по заработной плате отражаются на счете 70 – счет пассивный, расчетный; предназначен для учета источников кредиторской задолженности; 3) начисление в фонды социальной поддержки населения – счет 69 пассивный, расчетный: 69. 01 – «Расчеты по социальному страхованию» . 69. 02 – «Расчеты по пенсионному обеспечению» . 69. 03 – «Расчеты по медицинскому страхованию» . 4) амортизация: счет 02 – «Амортизация основных средств» – пассивный; счет 05 – «Амортизация нематериальных активов» – пассивный. 5) счет 71 – «Расчеты с подотчетными лицами» – активно-пассивный, расчетный; счет 76 – «Расчет с разными дебиторами и кредиторами» – активно-пассивный, расчетный.

Элементы затрат Любой производственный процесс требует использования следующих материальнотехнических ресурсов: 1. сырьевые ресурсы; 2. трудовые ресурсы; 3. основные средства (производственные); 4. прочие ресурсы. Использование этих ресурсов позволяет сформировать затраты на производство по элементам. Различают следующие элементы затрат: 1) сырье и материалы; 2) затраты на оплату труда; 3) отчисления на социальные нужды; 4) амортизация; 5) прочие затраты. Затраты по элементам используют при формировании себестоимости организации в целом. Обычно состав затрат по элементам формируется на счете 20 – «Основное производство» – активный, калькуляционный. Для учета материально-технических ресурсов используют следующие счета и субсчета: 1) сырье и материалы учитываются на счете 10 в разрезе субсчетов по видам материалов – счет активный, инвентарный; 2) расчеты по заработной плате отражаются на счете 70 – счет пассивный, расчетный; предназначен для учета источников кредиторской задолженности; 3) начисление в фонды социальной поддержки населения – счет 69 пассивный, расчетный: 69. 01 – «Расчеты по социальному страхованию» . 69. 02 – «Расчеты по пенсионному обеспечению» . 69. 03 – «Расчеты по медицинскому страхованию» . 4) амортизация: счет 02 – «Амортизация основных средств» – пассивный; счет 05 – «Амортизация нематериальных активов» – пассивный. 5) счет 71 – «Расчеты с подотчетными лицами» – активно-пассивный, расчетный; счет 76 – «Расчет с разными дебиторами и кредиторами» – активно-пассивный, расчетный.

Экономическое значение или экономический смысл реквизитов счета 20: 1. Сальдо счета – остаток незавершенного производства на начало и конец месяца. 2. Об. (Д) – сумма затрат, сформированных в производстве за учетный период. 3. В Об. (К) входят: Фактическая себестоимость готовой продукции, переданной на склад готовой продукции. материалов, недоиспользованных в производстве и возвращенных на склад. Потеря от брака, т. е. стоимость бракованной продукции. Источники информации для расчета реквизитов: Сальдо Н и Сальдо К определяется с помощью инвентаризации продукции, не прошедшей всех стадий технологической обработки. Оценка объемов незавершенного производства осуществляется одним из следующих способов: 1) по полной себестоимости; 2) по сумме материальных затрат; 3) по сумме трудовых затрат. Обороты по дебету определяются на основании данных бухгалтерского учета. Обороты по кредиту рассчитываются по формуле Об. (К) = С-до. Н + Об. (Д) – С-до (К). Фактическая себестоимость готовой продукции равна

Экономическое значение или экономический смысл реквизитов счета 20: 1. Сальдо счета – остаток незавершенного производства на начало и конец месяца. 2. Об. (Д) – сумма затрат, сформированных в производстве за учетный период. 3. В Об. (К) входят: Фактическая себестоимость готовой продукции, переданной на склад готовой продукции. материалов, недоиспользованных в производстве и возвращенных на склад. Потеря от брака, т. е. стоимость бракованной продукции. Источники информации для расчета реквизитов: Сальдо Н и Сальдо К определяется с помощью инвентаризации продукции, не прошедшей всех стадий технологической обработки. Оценка объемов незавершенного производства осуществляется одним из следующих способов: 1) по полной себестоимости; 2) по сумме материальных затрат; 3) по сумме трудовых затрат. Обороты по дебету определяются на основании данных бухгалтерского учета. Обороты по кредиту рассчитываются по формуле Об. (К) = С-до. Н + Об. (Д) – С-до (К). Фактическая себестоимость готовой продукции равна

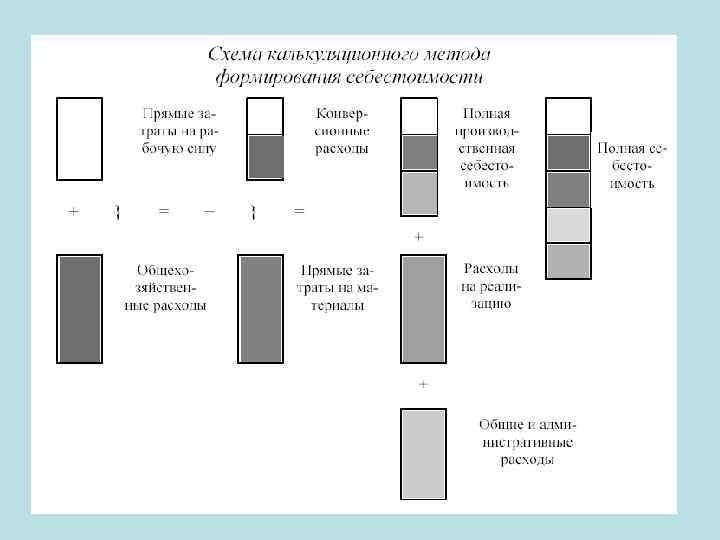

Статьи затрат Для решения задач налогового и управленческого учета используют калькуляционный метод формирования себестоимости. С этой целью формируют следующие статьи калькуляции: 1) сырье, материалы; 2) покупные изделия и полуфабрикаты; 3) топливо и энергия на технологические цели; 4) заработная плата производственных рабочих; 5) отчисления на социальные нужды; 6) расходы на подготовку и освоение производства; 7) общепроизводственные расходы; 1 -7 пункт – итого: цеховая себестоимость 8) общехозяйственные расходы; 9) потери от брака; 10) прочие производственные расходы; 1 -10 пункты – итого: производственная себестоимость 11) коммерческие расходы. 1 -11 пункты – итого: полная себестоимость Оценка готовой продукции на складе формируется по производственной себестоимости. Реализация продукции, работ, услуг и формирование итогового финансового результата производится на основе полной себестоимости.

Статьи затрат Для решения задач налогового и управленческого учета используют калькуляционный метод формирования себестоимости. С этой целью формируют следующие статьи калькуляции: 1) сырье, материалы; 2) покупные изделия и полуфабрикаты; 3) топливо и энергия на технологические цели; 4) заработная плата производственных рабочих; 5) отчисления на социальные нужды; 6) расходы на подготовку и освоение производства; 7) общепроизводственные расходы; 1 -7 пункт – итого: цеховая себестоимость 8) общехозяйственные расходы; 9) потери от брака; 10) прочие производственные расходы; 1 -10 пункты – итого: производственная себестоимость 11) коммерческие расходы. 1 -11 пункты – итого: полная себестоимость Оценка готовой продукции на складе формируется по производственной себестоимости. Реализация продукции, работ, услуг и формирование итогового финансового результата производится на основе полной себестоимости.

Классификация затрат В состав каждой статьи входит конкретный перечень затрат. В зависимости от задач управленческого учета, эти затраты могут подразделяться: 1. По экономической роли в процессе производства выделяют: основные – это затраты материально-технических ресурсов, непосредственно связанные с технологическими процессами производства; накладные – образуются в связи с организацией и обслуживанием производства. Такое деление затрат позволяет выделить затраты, непосредственно связанные с производственным процессом, и регулировать их. 2. По способу включения в себестоимость затраты делятся на: прямые – связаны с производством определенного вида продукции. Они могут быть распределены по видам продукции в момент их начисления; косвенные – не могут быть распределены по видам продукции сразу. Сначала накапливаются на специальных счетах, а затем распределяются по видам продукции условным образом. Условия распределения находят отражение в учетной политике. Такое деление затрат позволяет разработать нормативы расходования материально-технических ресурсов в части прямых затрат, сформировать себестоимость по видам продукции. 3. По отношению к объему производства затраты делятся на: условно-переменные – это расходы, переменные на объем и постоянные на единицу продукции; условно-постоянные – это расходы, которые практически не зависят от объема производства, постоянные на объем и переменные на единицу продукции. Такая классификация позволяет формировать усеченную себестоимость продукта для определения оптимального объема производства, т. е. получения максимальной прибыли при минимальных затратах.

Классификация затрат В состав каждой статьи входит конкретный перечень затрат. В зависимости от задач управленческого учета, эти затраты могут подразделяться: 1. По экономической роли в процессе производства выделяют: основные – это затраты материально-технических ресурсов, непосредственно связанные с технологическими процессами производства; накладные – образуются в связи с организацией и обслуживанием производства. Такое деление затрат позволяет выделить затраты, непосредственно связанные с производственным процессом, и регулировать их. 2. По способу включения в себестоимость затраты делятся на: прямые – связаны с производством определенного вида продукции. Они могут быть распределены по видам продукции в момент их начисления; косвенные – не могут быть распределены по видам продукции сразу. Сначала накапливаются на специальных счетах, а затем распределяются по видам продукции условным образом. Условия распределения находят отражение в учетной политике. Такое деление затрат позволяет разработать нормативы расходования материально-технических ресурсов в части прямых затрат, сформировать себестоимость по видам продукции. 3. По отношению к объему производства затраты делятся на: условно-переменные – это расходы, переменные на объем и постоянные на единицу продукции; условно-постоянные – это расходы, которые практически не зависят от объема производства, постоянные на объем и переменные на единицу продукции. Такая классификация позволяет формировать усеченную себестоимость продукта для определения оптимального объема производства, т. е. получения максимальной прибыли при минимальных затратах.

4. По периодичности возникновения затраты делятся на: текущие – возникающие в рамках каждого кругооборота; единовременные – это затраты, производимые реже чем один раз за кругооборот. Эта классификация позволяет выделить ненужные (единовременные) затраты и сократить их до минимума. 5. По участию в процессе производства затраты делятся на: производственные – это все затраты, образующие производственную себестоимость; непроизводственные – это расходы, связанные с реализацией продукции. Выделение коммерческих расходов позволяет анализировать затраты в области маркетинга, рекламы и оптимизировать их. 6. По эффективности расходы делятся на: производительные – это расходы, связанные с производством продукции стандартного качества; непроизводительные – являются следствием недостатков технологии и организации производства (сюда относятся потери от простоев, брак и т. д. ). Такая классификация позволяет планировать производительные расходы на перспективу, отдельно выделять и анализировать потери. 7. По однородности выделяют: одноэлементные – это статьи, состоящие из одного элемента. К ним относится сырье; комплексные – это статьи, состоящие из множества элементов. Такая классификация позволяет разрабатывать нормативы на одноэлементные статьи.

4. По периодичности возникновения затраты делятся на: текущие – возникающие в рамках каждого кругооборота; единовременные – это затраты, производимые реже чем один раз за кругооборот. Эта классификация позволяет выделить ненужные (единовременные) затраты и сократить их до минимума. 5. По участию в процессе производства затраты делятся на: производственные – это все затраты, образующие производственную себестоимость; непроизводственные – это расходы, связанные с реализацией продукции. Выделение коммерческих расходов позволяет анализировать затраты в области маркетинга, рекламы и оптимизировать их. 6. По эффективности расходы делятся на: производительные – это расходы, связанные с производством продукции стандартного качества; непроизводительные – являются следствием недостатков технологии и организации производства (сюда относятся потери от простоев, брак и т. д. ). Такая классификация позволяет планировать производительные расходы на перспективу, отдельно выделять и анализировать потери. 7. По однородности выделяют: одноэлементные – это статьи, состоящие из одного элемента. К ним относится сырье; комплексные – это статьи, состоящие из множества элементов. Такая классификация позволяет разрабатывать нормативы на одноэлементные статьи.