6 daris 3 takyryp jalgasy.pptx

- Количество слайдов: 32

")

6 дәріс (3 тақырыптың жалғасы)

§ Сұрақтар: § 4. Есеп саясаты мен бухгалтерлік есептеулердің өзгерісіне байланысты пайда және зиян туралы есептілікті түзету. § 5. Пайда және зиян туралы есептілікті талдау. § 6. Ұйымның рентебельділік пен табыстылық көрсеткіштерін талдау.

4. Қаржы есептілігін пайдаланушыларда ұйымның қаржы жағдайындағы, қызметінің қаржылық нәтижелеріндегі және ақша қаражаттарының қозғалысындағы үрдістерді айқындау үшін кейбір уақыт кезеңінде ұйымның қаржы есептілігін салыстыру мүмкіндігі болуы тиіс. § Мынадай іс-әрекеттер есеп саясатының өзгерістері болып табылмайды: (а) есеп саясатын бұрын болғандардан мәні бойынша айырмашылығы бар операцияларға, басқа оқиғаларға немесе жағдайларға қолдану; (b) жаңа есеп саясатын бұрын болмаған немесе маңызды болмаған операцияларға, басқа оқиғаларға немесе жағдайларға қолдану

Егер осындай құжаттарға өзгерістер енгізуден кейін ұйым есеп саясатына өзгерістер енгізуді шешсе, онда осындай өзгеріс есеп саясатындағы ерікті өзгеріс ретінде ескеріледі және ашылады. Активтерді қайта бағалау саясатын 16 - «Негізгі құралдар» IAS Халықаралық стандартына немесе 38 - «Материалдық емес активтер» IAS Халықаралық стандартына сәйкес бірінші қолдану есеп саясатының осы Стандартқа сәйкес емес, 16 IAS немесе 38 IASстандартына сәйкес қайта бағалау ретінде қарастырылатын өзгеруі болып табылады. Нақты операцияға, басқа оқиғаға немесе жағдайға қолданылуы мүмкін Стандарт немесе Түсіндіру болмағанда, ұйымның басшылығы 13 параграфқа сәйкес есеп саясатын қаржы есептілігінің стандарттарын әзірлеу үшін ұқсас концептуалдық негізді пайдаланатын стандарттарды әзірлейтін осындай өзге ұйымдардың неғұрлым жаңа құжаттарынан қолдана алады.

немесе (b) параграфтарына сәйкес ретроспективалық түрде қолданылған кезде 23 -параграфтың")

Есеп саясатындағы өзгеріс 20(а) немесе (b) параграфтарына сәйкес ретроспективалық түрде қолданылған кезде 23 -параграфтың ережелерін ескере отырып, ұйым ең ерте ұсынылған кезеңдегі меншікті капиталының әрбір қозғалған құрамдас бөлігінің кіріс сальдосын және есептілікте берілген алдыңғы әрбір кезеңде ашылған тиісті басқа сомаларды, егер жаңа есеп саясаты үнемі қолданылатын болса, түзетуге міндетті. Есеп саясатындағы өзгерістің есептілікте бір немесе одан көп ұсынылған өткен кезеңдерді қамтитын салыстырмалы ақпаратқа нақты кезеңге қатысты әсер ету аспектілерін айқындауға шын мәнінде мүмкін болмаған кезде, ұйым жаңа есеп саясатын ретроспективалық қолдануға мүмкін болып табылатын, ағымдағы кезең болуы мүмкін ең ерте кезеңнің басындағы жағдай бойынша активтер мен міндеттемелердің баланстық құнына қолдануға міндетті және осы кезеңдегі меншікті капиталдың қозғалған әрбір құрамдас бөлігінің кіріс сальдосына тиісті түзету жүргізуге міндетті.

Ағымдағы кезеңнің басында жаңа есеп саясатын алдыңғы барлық өткен кезеңге қолданудың кумулятивтік әсер етуін айқындауға шын мәнінде мүмкін болмағанда, ұйым тиісті салыстыру ақпаратын жаңа есеп саясатын неғұрлым ерте шын мәніндегі ықтимал күнмен перспективалы түрде қолдану үшін түзетуге міндетті.

Ұйым жаңа есеп саясатын ретроспективалы түрде қолданған кезде, ол осы жаңа саясатты қаншалықты нақты жүзеге асырылатындай уақыт бойынша арттағы алыс өткен кезеңдердің салыстырмалы ақпаратына қолданады. Қандай да болмасын өткен кезеңге ретроспективалық қолдану, егер осы кезеңнің кіріс және сол сияқты шығыс балансындағы сомасына тиісті кумулятивтік әсер етудегі мүмкін болмаса, шын мәнінде жүзеге асырылмайтын болып табылады. Қаржы есептілігінде ұсынылғандықтан өткен болып табылатын кезеңге қатысты жиынтық түзетудің сомасы ең ерте ұсынылған кезеңдердің меншікті капиталының қозғалған әрбір құрамдас бөлігінің кіріс сальдосына қолданылады. Әдетте түзету бөлінбеген пайдаға қатысты түзетіледі. Сонымен қатар, осы түзету меншікті капиталдың өзге құрамдас бөлігіне қатысты да түзетіледі (мысалы, қандай да болмасын Стандарттың немесе Түсіндірудің талаптарын сақтау үшін). Өткен кезеңдер туралы, қаржы көрсеткіштерінің тарихи мәліметтері сияқты кез келген өзге ақпарат та сондай-ақ қаншалықты нақты жүзеге асырылатындай тым арттағы уақыт бойынша алыс түзетіледі.

Ұйым үшін қандай да болмасын жаңа есеп саясатын, ол осы саясатты қолданудың барлық өткен кезеңге тиісті кумулятивтік әсер етуін айқындай алмағандықтан, ретроспективалық түрде қолдануға шын мәнінде мүмкін болмаған кезде, ұйым 25 параграфқа сәйкес осы жаңа саясатты ол үшін нақты мүмкін болмайтын ең ерте кезеңнің басынан бері перспективалық түрде қолданады. Осылайша, ол осы күнге дейін пайда болған активтерді, міндеттемелерді және меншікті капиталды кумулятивтік түзетудің тиісті бөлігін негізге алады. Есеп саясатына өзгеріс жасауға, тіпті егер осы саясатты шын мәнінде перспективалық түрде қандай да болмасын өткен кезеңге қолдануға мүмкін болмаса да, рұқсат етіледі.

5 -6. § Табыстылықтың салыстырмалы көрсеткіштеріне нарықтық экономика жағдайындағы кәсіпорынның қаржылық қызмет жасау, қаржыландыру көздерін ынталаңдыру және оларды тиімді пайдалану сияқты мүмкіндіктерін анықтайтын, осы кәсіпорын қызметінің тиімділігін сипаттайтын көрсеткіштері жатады. § Олар кәсіпорын қызметін түрлі бағытта белгілейді және олар экономикалық процеске қатысушылардың мүдделеріне сай топтастырылады. § Табыстылық коэффиценттері салыстырмалы талдау мен кәсіпорынның қаржы жағдайын бағалаудың міндетті элементтері болып табылады, өйткені олар кәсіпорын табысын қалыптастырудың факторлық ортасын сипаттайтын маңызды көрсеткіштер.

және олардың жекелеген элементтері; өнімдер;")

Табыстылық көрсеткіштері 3 топқа бөлінеді: жалпы активтер (авансталған, жиынтық капитал)және олардың жекелеген элементтері; өнімдер; ақша қаражаттарының таза ағымы (немесе түсімі) негізінде есептелетін табыстылық көрсеткіштері.

пайдалану тиімділігі -берілген кәсіпорынға қаражаттар салудың дұрыстығы туралы шешімдер қабылдауда қажетті")

Кәсіпорын активтерін (мүлкін) пайдалану тиімділігі -берілген кәсіпорынға қаражаттар салудың дұрыстығы туралы шешімдер қабылдауда қажетті әрі маңызды белгілердің бірі болып саналады. Кәсіпорын мүліктерінің (активтерінің) тиімділігін өлшеудің бірден-бір дұрыс, танылған әрі кең тараған қорытындылаушы көрсеткіштерінің бірі - табыстылык коэффициенті, ол таза табыстың жалпы активтерге (авансталған капиталға) қатынасын көрсетеді. Активтердің табыстылық деңгейін капиталды пайдаланудың таңдау жолдарымен, мысалы, кәсіпорынның алған табысымен салыстырған жөн.

Табыстылық коэффициентіне талдау жүргізушілерлер • басқару тиімділігінің көрсеткіштері; • кәсіпорынның инвестициялау мақсатында қажетті табысты жеткілікті түрде ала алу қабілетін көрсететін өлшеуіш; • табысты болжау әдісі; • шешім қабылдау және бақылау құралы ретінде пайдаланады.

§ Басқару тиімділігінің көрсеткіші ретінде, авансталған капитаддың табыстылық деңгейі оның сапасының индикаторы болып табылады. § Кәсіпорынның инвестициялауга қажетті табысты жеткілікті көлемде алу мүмкіндігін білдіретін өлшеуіш ретінде, авансталған (жалпы) капиталдың табыстылық деңгейі кәсіпорынның ұзақ мерзімді қаржылық тұрақтылығының сенімді көрсеткіші болып саналады. Осыған байланысты ол, инвесторлар мен ұзақ мерзімді несиелер, заем берушілердің үлкен назарына ие болады. § Бұл көрсеткішті табысты (пайданы) болжау мақсатында пайдаланудың тиімділігі сонда, ол кәсіпорынның болашақта алынатын табысын активтермен (жалпы капитал) байланыстыруға мүмкіндік береді. § Бұл болжаудың нақтылығын жоғарылатады.

Активтердің тиімділік деңгейі, кәсіпорындарда инвестициялық шешімдер қабылдауда, қаржылық жоспарлауда, үйлестіруде, сондай-ақ шаруашылық қызметі мен оның нәтижесін бақылау мен бағалауда маңызды роль атқарады. Үлгілі басқарылатын кәсіпорын, табыстың қалыптасуын, оның әрбір орталықтары бойынша қатаң турде бақылап отырады және сәйкесінше осы нәтижелер негізінде бөлімше басшыларына сыйақылар беріледі. Активтерге немесе жобаларға жаңа қаржы салымдарын салу қажеттілігін бағалаған кезде, олардан алынатын табыс есептеледі және бұл есептер, шешімдер қабылдауда негіз болып табылады.

Талданып отырған кәсіпорын мәліметтері бойынша кәсіпорынның барлық капиталының табыстылық коэффициенті, кестеде берілген мәліметгермен сипатталады. § Авансталған капиталдың (жалпы активтер) табыстылық деңгейі %

өткен жылмен салыстырғанда 1, 03 пунктке өскен")

§ Жалпы активтердің табыстылық деңгейі (авансталған капитал) өткен жылмен салыстырғанда 1, 03 пунктке өскен және 17, 55%-ды құрайды. Алайда бұл көрсеткіштің деңгейін білу жеткіліксіз. Оның қандай факторлардың есебінен құрылғанын және активтердің табыстылық деңгейін өсіру және сақтау үшін бұл факторлардың сенімділігін талдау, әлдеқайда маңызды болып табылады. § Арнайы оқулықтарда (әдебиеттерде) бұл көрсеткіш деңгейінің өзгеруіне әсер етуші факторларға және оларды есептеуге қатысты екі түрлі көзқарас кездеседі. Факторларды сандық және сапалық етіп бөлу және активтерді есептеу, дәстүрлі көзқарас болып табылады. § Сандық фактор сомасы бойынша жыл басына және жыл аяғына есептеліп, 2 -ге бөлінген, активтердің орташа жылдық құны жатады, ал сапалық факторға кәсіпорынының таза табысы жатқызылады.

ықпалын анықтау")

§ Бұл екі фактордың талданып отырған көрсеткіш бойынша алынған ауытқуға (+1, 03) ықпалын анықтау өткен жылғы табыс және есепті жылға жалпы активтер бойынша активтердің қосымша табыстылық коэффициентін есептейміз. (5040: 37254*100), бұл біздің мысалымызда 13, 53%-ды құрайды. § Одан өткен жылғы табыстылық коэффициентін алып тастау арқылы, жалпы активтер өзгерісінің ықпал ету мөлшерін анықтаймыз. Бұл фактордың талданып отырған көрсеткішке кері әсеpi 2, 99 пунктті (13, 53 -16, 52) құрайды. § Таза табыстың 1498 мың теңгеге өсуі, зерттеліп отырған көрсеткішті -4, 02 пунктке (17, 55 -13, 53) өсірді. Бұл екі фактордың жиынтық әсері, өткен жылғы мәнімен салыстырғанда жалпы активтердің табыстылық деңгейінің оң нәтижелі ауытқуын беріп отыр (-2, 99+4, 02=4 -1, 03).

§ Кәсіпорынның қаржы жағдайын талдауда маңызды тапсырмалардың бірі оның қаржы тұрақтылығын сипаттайтын көрсеткіштермен танысу болып табылады. § Қаржы тұрақтылығын талдау кәсіпорынның меншікті және қарыз қаражаттарын қаншалықты дұрыс басқарып отырғандығын анықтауға мүмкіндік береді. § Қаржы тұрақтылығының мазмұны, қалыпты өндірістік-коммерциялық қызмет үшін қажетті ақша ресурстарының тиімді қалыптасуы мен пайдалануымен меншікті капитал қаржы ресурстарына ең алдымен таза (бөлінбеген) пайда мен амортизациялық аударымдар жатады. § Қаржы тұрақтылығының сыртқы белгісі ретінде шаруашылық субъектінің төлем қабілеттілігі көрініс табады. § Төлем қабілеттілік – бұл кәсіпорынның коммерциялық, несиелік және төлем түріндегі басқа операцияларынан туындайтын өзінің қаржылық міндеттемелерін орындай алу қабілеттілігі.

Кәсіпорынның қанағаттанарлық төлем қабілеттілігі келесідей параметрлермен расталады: Есептік, валюталық және банктің басқа шоттарында бос ақша қаражаттарының болуы; Жабдықтаушылардың, персоналдың, бюджеттің, бюджеттен тыс қорлардың және басқа кредиторлардың алдында ұзақ мерзімді мерзімі ұзартылған қарыздың болмауы; Меншікті айналым қаражатының (таза айналым капиталының) болуы.

§ Төмен төлем қабілеттілік кездейсоқ, уақытша, ұзақ мерзімді немесе созылмалы болуы мүмкін. § Ұзақ мерзімді төмен төлем қабілеттілік кәсіпорынды дағдарысқа алып келуі мүмкін. § Қаржылық тұрақтылықтың жоғарғы типі кәсіпорынның негізінен қаржыландырудың меншікті қайнар көзі негізінде даму қабілеттілігі. Бұл үшін ол қаржылық ресурстардың икемді құрылымы мен қарыз қаражатын тарту мүмкіндігіне ие болуы, яғни несие қабілетті болуы қажет. Кәсіпорын несие қабілетті болып саналады, егер меншікті қаржы ресурстар негізінде кредиторға алынған ссуданы уақытында қайтару қабілеттігі болса. § Қаржы тұрақтылығын сақтап қалуы үшін кәсіпорынға тек пайда көлемінің өсуі ғана емес сонымен қатар оның деңгейінің салынған капиталға қатысты өсуі де, яғни рентабельділік де қажет.

Кәсіпорынның қаржы тұрақтылығы – бұл кәсіпкерлік тәуекелділіктің ең төменгі деңгейінде төлем қабілеттілік пен несие қабілеттілікті сақтай отырып меншікті қаражат негізінде кәсіпорынның дамуын қамтамасыз ететін кәсіпорынның ақша ресурстарының жағдайы.

Кәсіпорынның қаржы тұрақтылығына көптеген факторлар әсер етеді: Тауар және қаржы нарығындағы кәсіпорынның жағдайы; Сұранысы бар және бәсекеге қабілетті өнімді өндіру мен өткізу; Іскерлік бірлестіктегі кәсіпорынның рейтингі; Сыртқы несиегерлер мен инвесторларға кәсіпорынның тәуелділік деңгейі; Төлем қабілетсіз дебиторлардың болуы; Өндіріс шығындарының көлемі мен құрылымы, олардың ақшалай кірістерге қатынасы; Төленген жарғылық капитал көлемі; Коммерциялық және қаржылық операциялардың тиімділігі; Мүліктік потенциалдың жағдайы; Қаржы менеджерлерінің қаржылық дайындық деңгейі.

Өндірістік процесс кезінде кәсіпорында үнемі тауарлыматериалды құндылықтар қоры толықтырылып отырады. Бұл мақсатқа қалай меншікті айналым қаражаты пайдаланылса, солай қарыз қайнар көздері де пайдаланылады. Қорларды (босалқыларды) қалыптастыруда қайнар көздің (меншікті қаражат, ұзақ мерзімді және қысқа мерзімді несиелер мен займдар). Әр түрін анығырақ көрсету үшін көрсеткіштер жүйесі қолданылады. Қорларды қалыптастыру үшін қаражаттардың болуын анықтағанда қаржылық тұрақтылықтын абсолютті көрсеткіштері анықталады.

§ 1. Ағымдағы кезең соңында меншікті айналым қаражатының болуы келесі формуламен анықталады: § § мұнда СОС – ағымдағы кезең соңындағы меншікті айналым қаражаты (таза айналым капиталы) § СК – меншікті капитал § ВОА – айналымнан тыс активтер § 2. Босалқыларды қаржыландырудың меншікті және ұзақ мерзімді қарыз қайнар көздерінің бар болуы келесі формуламен анықталады: немесе § § мұнда ДКЗ – ұзақ мерзімді несиелер мен займдар § 3. Босалқыларды қалыптастырудың негізгі қайнар көздерінің жалпы көлемі: мұнда ККЗ – қысқа мерзімді несиелер және займдар §

§ Нәтижесінде қаржыландырудың көзімен қамтамасыз етілген 3 көрсеткішті анықтауға болады: § 1. Меншікті айналым қаражаттарының артық болуы (+), жетіспеуі (-) § § мұнда - меншікті айналым қаражатының артық болуы З – запастар (босалқылар) 2. Босалқыларды қаржыландырудың меншікті және ұзақ мерзімді қайнар көзінің артық болуы (+), жетіспеуі (-) § § 3. Босалқыларды жабудың негізгі қайнар көздерінің жалпы көлемінің артық болуы (+), жетіспеуі (-) § § Бұл босалқыларды қамтамасыз ету көрсеткіштерін үшфакторлық модель түрінде көрсетуге болады: § § Бұл модель кәсіпорынның қаржы тұрақтылығын сипаттайды. Тәжірибеде қаржы тұрақтылығының 4 типі кездеседі.

Кесте – Кәсіпорынның қаржы тұрақтылығының типі

§ Қаржы тұрақтылығының бірінші типін формула түрінде көрсетуге болады: § § Абсолютті қаржы тұрақтылығы (М 1) біздің елде сирек кездеседі. § § Қаржы тұрақтылығының екінші типін келесі формуламен көрсетуге болады: § § Қалыпты қаржы тұрақтылығы кәсіпорынның қаржылық міндеттемелерінің орындалуына кепілдік береді. § Үшінші тип (тұрақсыз қаржылық жағдай) келесі формуламен сипатталады: § § Төртінші типті (дағдарысты қаржылық жағдай) келесі түрде көрсетуге болады: § § Мұндай жағдайда кәсіпорын толығымен төлем қабілетсіз болып, банкроттыққа ұшырау қаупі туады, себебі айналым активтерінің, шешуші элементі «босалқылар» (запасы) қаржыландыру көздерімен қамтамасыз етілмеген.

Тұрақсыз қаржылық жағдайындағы кәсіпорынның төлем қабілеттілігін жақсартудың негізгі жолдары:

Кәсіпорынның қаржы тұрақтылығы қаржылық коэффициенттер жүйесі арқылы сипатталынуы мүмкін. Оларды есептеудің ақпараттық базасы бухгалтерлік баланстың актив және пассив статьялары болып табылады. Базистік көрсеткіштер келесілер бола алады: Өткен кезеңдегі көрсеткіштің мәні; Аналогиялық фирмалардың көрсеткіштері нің мәні; Көрсеткіштер дің орташа салалық мәні.

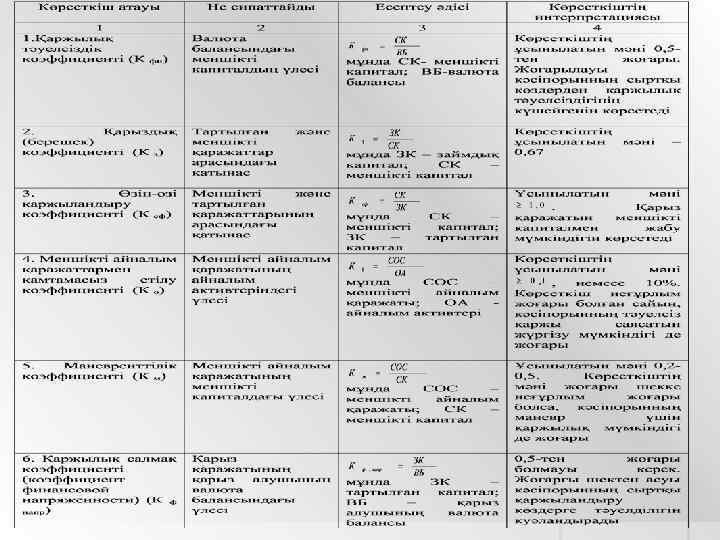

Кесте – Кәсіпорынның қаржы тұрақтылығын сипаттайтын коэффициенттер

Ұйымның атауы _________________________ Ұйым қызметінің түрі _________________________")

Пайда мен зиян туралы есеп (2 үлгі) Ұйымның атауы _________________________ Ұйым қызметінің түрі _________________________ Көрсеткіштердің атауы _ Ұйымдастыру-құқықтық нысан Өнімдерді сату мен қызметтер көрсетуден түскен кіріс _____________________ Сатылған өнімдер мен көрсетілген қызметтердің өзіндік құны Ұйымның заңды мекен-жайы Жалпы пайда (бет 010 - бет 020) ______________________ мың теңге Бет коды Есептік кезең үшін Өткен кезең үшін 010 020 030 Қаржыландырудан түскен кірістер 040 Өзге де кірістер 050 Өнімдерді сату мен қызметтер көрсетуге арналған шығыстар 060 Әкімшілік шығыстар 070 Қаржыландыруға арналған шығыстар 080 Өзге де шығыстар 090 Үлес қосу әдісімен есептелетін ұйымдардың пайдасының/залалының үлесі 100 Жалғасатын қызмет кезеңіндегі пайда (залал) (бет 030+бет 040+бет 050 - бет 060 – бет 070 – бет 080 - бет 090+/- бет 100) 110 Тоқтатылған қызметтен түскен пайда (залал) 120 Салық салғанға дейінгі пайда (залал) (бет 110+/-бет 120) 130 Корпоративтік табыс салығы бойынша залалдар 140 Аздық үлесті шегергенге дейінгі кезеңдегі жиынтық пайда (залал) (бет 130 - бет 140) 150 аздық үлесі 160 Кезеңдегі жиынтық пайда (залал) (бет 150 - бет 160) 170 Акцияға арналған пайда 180

6 daris 3 takyryp jalgasy.pptx