lekciya 5-2013_1.ppt

- Количество слайдов: 37

5. 1. Організація касового виконання державного бюджету за доходами 5. 2. Касове обслуговування місцевих бюджетів за доходами 5. 3. Взаємодія Державної казначейської служби України з фінансовими органами та органами державного контролю

Література n n n n Бюджетний кодекс України: [прийнятий Верховною Радою 8 лип. 2010 р. № 2456 -VI] – Режим доступу: http: //zakon. rada. gov. ua Положення про Державну казначейську службу України: [Указ Президента України від 13 квіт. 2011 р. № 460/2011] – Режим доступу: http: //zakon 1. rada. gov. ua Порядок обслуговування державного бюджету за доходами та іншими надходженнями: [Наказ Державного казначейства України від 19 груд. 2000 р. № 131] – Режим доступу: http: //zakon. rada. gov. ua Порядок казначейського обслуговування місцевих бюджетів: [Наказ Міністерства фінансів України від 23. 08. 2012 № 938] – Режим доступу: http: //zakon. rada. gov. ua Порядок взаємодії між органами Державного казначейства України та органами державної податкової служби України в процесі виконання державного та місцевих бюджетів за доходами та іншими надходженнями: [Наказ Державного казначейства України та Державної податкової адміністрації України від 25 квіт. 2002 р. № 74/194] – Режим доступу: http: //zakon. rada. gov. ua Порядок взаємодії органів державної податкової служби, місцевих фінансових органів та органів Державного казначейства України в процесі повернення платникам податків помилково та/або надміру сплачених сум грошових зобов’язань: [Наказ ДПА, МФУ та ДКУ від 21. 12. 2010 № 974/1597/499] – Режим доступу: http: //zakon. rada. gov. ua Порядок взаємодії та обміну інформацією між органами Державного казначейства України та органами Державної митної служби України в процесі казначейського обслуговування державного бюджету за доходами, що контролюються митними органами: [Наказ ДКУ та ДМСУ від 31 лип. 2002 р. № 150/417] – Режим доступу: http: //zakon. rada. gov. ua

Виконати бюджет означає забезпечити надходження доходів до всіх ланок бюджетної системи та профінансувати заходи, затверджені в бюджеті держави. Виконання Державного бюджету України за доходами здійснюється у відповідності до положень Бюджетного Кодексу України та забезпечується в наступному порядку: • Міністерство фінансів України здійснює прогнозування та аналіз доходів бюджету і має виключне право надання відстрочок по сплаті податків, зборів (обов'язкових платежів) на умовах податкового кредиту за поданнями органів стягнення на термін до трьох місяців в межах поточного бюджетного періоду. • Державна казначейська служба України веде бухгалтерський облік всіх надходжень, що належать Державному бюджету України, та за поданням органів стягнення здійснює повернення коштів, що були помилково або надмірно зараховані до бюджету. • органи, що контролюють справляння надходжень бюджету, забезпечують своєчасне та в повному обсязі надходження до державного бюджету податків і зборів (обов‘язкових платежів) та інших доходів відповідно до законодавства; • податки і збори (обов‘язкові платежі) та інші доходи державного бюджету зараховуються безпосередньо на єдиний казначейський рахунок і не можуть акумулюватися на рахунках органів, що контролюють справляння надходжень бюджету (за винятком установ України, які функціонують за кордоном); • податки і збори (обов‘язкові платежі) та інші доходи державного бюджету визнаються зарахованими до державного бюджету з дня зарахування на Єдиний казначейський рахунок;

• • • забороняється проведення розрахунків з бюджетом у негрошовій формі, у тому числі шляхом взаємозаліку, застосування векселів, бартерних операцій та зарахування зустрічних платіжних вимог у фінансових установах, за винятком операцій, пов‘язаних з державним боргом, та випадків, передбачених законом про Державний бюджет України; перелік податків і зборів (обов'язкових платежів) та інших доходів бюджету згідно з бюджетною класифікацією в розрізі органів, що контролюють справляння надходжень бюджету, а також загальні вимоги щодо обліку доходів бюджету визначаються Кабінетом Міністрів України; у разі зміни місцезнаходження суб‘єктів господарювання - платників податків сплата визначених законодавством податків і зборів (обов‘язкових платежів) після реєстрації здійснюється за місцем попередньої реєстрації до закінчення поточного бюджетного періоду. • Порядок виконання державного бюджету за доходами затверджено наказом ДКУ від 19. 12. 2000 р. № 131, який визначає функції органів Державного казначейства і порядок відкриття рахунків для обліку доходів бюджету. • Порядок казначейського обслуговування державного бюджету за доходами органами Державної казначейської служби України визначає процедури обробки усіх надходжень, в тому числі надходжень від повернення бюджетних позичок, фінансової допомоги, наданої на поворотній основі, та кредитів, залучених державою або під державні гарантії.

У процесі виконання державного бюджету за доходами органи Казначейства виконують такі функції: • • установлюють порядок відкриття та відкривають рахунки в національній валюті в ГУДКСУ та ДКСУ (центральний апарат) для зарахування до державного бюджету доходів та інших надходжень (далі - платежі); здійснюють розподіл платежів між загальним та спеціальним фондами державного бюджету, між державним і місцевими бюджетами та державними цільовими фондами відповідно до нормативів відрахувань, визначених законодавством, та перераховують за належністю розподілені кошти; формують розрахункові документи і проводять повернення платежів, що були помилково або надмірно зараховані до бюджету, на підставі відповідних документів органів, які повинні забезпечувати надходження платежів та за якими згідно із законом закріплено контроль за справлянням (стягненням) платежів до бюджету (далі - органи стягнення). У разі надходження до органів ДКСУ судових рішень про повернення коштів з бюджету органи Казначейства України виконують ці рішення відповідно до вимог нормативно-правових актів; формують розрахункові документи і проводять відшкодування податку на додану вартість на підставі висновків органів Державної податкової служби або судових рішень; здійснюють відрахування дотацій відповідним місцевим бюджетам; ведуть бухгалтерський облік платежів відповідно до Плану рахунків бухгалтерського обліку виконання державного та місцевих бюджетів у розрізі кодів бюджетної класифікації; установлюють порядок складання та складають оперативну, місячну, квартальну та річну звітність про виконання державного бюджету за доходами та іншими надходженнями відповідно до кодів бюджетної класифікації та подають її відповідним органам, визначеним законодавством, у встановлені терміни за формами, затвердженими в установленому порядку; надають інформацію про виконання державного бюджету за доходами та іншими надходженнями органам стягнення.

")

ПЛАТНИКИ ПОДАТКІВ БАНКИ ПЛАТНИКІВ Рахунки для зарахування надходжень, які підлягають розмежуванню між бюджетами (3321) Рахунки для зарахування надходжень загального фонду бюджету в ГУДКСУ в розрізі бюджетів та видів надходжень (3111) Рахунки для зарахування коштів спеціального фонду бюджету в ГУДКСУ у розрізі бюджетів та видів надходжень (3121) Кошти загального фонду бюджетів до розподілу (3112) Кошти спеціального фонду бюджету до розподілу (3122) Рисунок 1 - Спрощена типова схема зарахування доходів при казначейському обслуговуванні державного бюджету

Порядок проведення казначейських операцій з обробки та зарахування платежів до бюджету 1 повернення помилково або надміру зарахованих до бюджету коштів 2 відшкодування платникам податку на додану вартість 3 розподіл платежів між загальним та спеціальним фондами державного бюджету, між державним і місцевими бюджетами та державними цільовими фондами відповідно до нормативів відрахувань, визначених законодавством 4 відрахування дотацій місцевим бюджетам Рисунок 2 - Порядок проведення казначейських операцій з обробки та зарахування платежів до бюджету

Операцій з обробки платежів за надходженнями до Державного бюджету операції за надходженнями до загального фонду Державного бюджету операції за коштами від повернення бюджетних позичок та кредитів, наданих під державні гарантії за рахунок загального фонду державного бюджету; операції за надходженнями від повернення до загального фонду державного бюджету бюджетних позичок, фінансової допомоги, наданої на поворотній основі, та кредитів, в тому числі залучених державою або під державні гарантії операції за надходженнями до спеціального фонду Державного бюджету операції за надходженнями від повернення до спеціального фонду державного бюджету бюджетних позичок, фінансової допомоги, наданої на поворотній основі, та кредитів, в тому числі залучених державою або під державні гарантії операції за платежами, які розподіляються між загальним та спеціальним фондом Державного бюджету операції за платежами до бюджету, які розподіляються між державним та місцевими бюджетами операції за коштами, тимчасово віднесеними до доходів державного бюджету, що підлягають розподілу операції за іншими платежами, які тимчасово віднесені до доходів державного бюджету операції за власними надходженнями бюджетних установ Рисунок 3 – Види операцій з обробки платежів за надходженнями до Державного бюджету

1. Операції за надходженнями до загального фонду державного бюджету Рисунок 4 - Схема зарахування та обробки платежів за надходженнями до загального фонду державного бюджету

• Платежі до бюджету, які відповідно до закону України про Державний бюджет України на відповідний рік є доходами до загального фонду бюджету, зараховуються безпосередньо на аналітичні рахунки, відкриті в управліннях Казначейства за балансовим рахунком 3111 «Надходження до загального фонду державного бюджету» . • Інформація щодо надходження та повернення надмірно або помилково сплачених платежів до бюджету одночасно відображається на рахунках, відкритих за балансовим рахунком 6111 «Доходи загального фонду державного бюджету» . Кредитовий залишок за рахунком 6111 дає інформацію про надходження з урахуванням відшкодування податку на додану вартість та повернення платежів до загального фонду державного бюджету з початку року. • Для щоденного акумулювання коштів загального фонду державного бюджету в Головних управліннях Казначейства України відкриваються два рахунки за балансовим рахунком 3112 «Загальний фонд державного бюджету» (далі - рахунок 3112), а саме: - перший - для акумулювання коштів, за рахунок яких здійснюється відрахування дотацій місцевим бюджетам; - другий - для акумулювання коштів, за рахунок яких не здійснюється відрахування дотацій місцевим бюджетам, у тому числі коштів від повернення бюджетних позичок, фінансової допомоги, наданої на поворотній основі, та кредитів. • Для акумулювання коштів загального фонду державного бюджету в Казначействі України (центральний апарат) відкриваються відповідні рахунки за балансовим рахунком 3112, а саме: - рахунки в розрізі територій для зарахування коштів, що перераховуються з обласного рівня на центральний; - рахунки для подальшого акумулювання коштів загального фонду державного бюджету.

• • • Одночасно інформація щодо перерахованих сум дотацій місцевим бюджетам відображається на аналітичному рахунку, відкритому за рахунком управлінського обліку 8311 «Кошти, передані органами Казначейства з загального фонду державного бюджету місцевим бюджетам АР Крим, областей, мм. Києва та Севастополя» Після відрахування дотацій місцевим бюджетам залишки коштів з першого рахунку, відкритого за балансовим рахунком 3112, перераховуються на другий рахунок, відкритий за балансовим рахунком 3112. Залишки коштів з другого рахунку, відкритого за балансовим рахунком 3112, після завершення операцій з відшкодування податку на додану вартість головні управління Казначейства України у регламентований час перераховують на відповідні аналітичні рахунки, відкриті у Казначействі України (центральний апарат) за балансовим рахунком 3112. Одночасно інформація щодо перерахування коштів (з урахуванням коштів від повернення бюджетних позичок, фінансової допомоги, наданої на поворотній основі, та кредитів) Казначейству України (центральний апарат) відображається на аналітичних рахунках, відкритих за рахунком управлінського обліку 8211 «Кошти загального фонду державного бюджету, передані» (далі - рахунок 8211).

2. Операції за коштами від повернення бюджетних позичок та кредитів Рисунок 5 - Порядок проходження коштів та відображення операцій за коштами від повернення бюджетних позичок та кредитів, наданих під державні гарантії за рахунок загального фонду державного бюджету

• • • Кошти від повернення до загального фонду державного бюджету бюджетних позичок, фінансової допомоги, наданої на поворотній основі, та кредитів, у тому числі залучених державою або під державні гарантії, зараховуються на аналітичні рахунки, відкриті в Головних управліннях Казначейства України та Казначействі України (центральний апарат) за балансовим рахунком 3113 «Рахунок для зарахування повернення бюджетних кредитів, наданих за рахунок загального фонду державного бюджету» Плану рахунків в розрізі кодів бюджетної класифікації та територій. Одночасно інформація щодо надходження та повернення помилково або надмірно зарахованих до бюджету платежів відображається на аналітичних рахунках, відкритих за рахунком бюджетного обліку 7131 «Кредитування загального фонду державного бюджету за вирахуванням погашення» . Кредитовий залишок за кожним аналітичним рахунком 7131 відображає інформацію про надходження до загального фондудержавного бюджету (з урахуванням повернення помилково або надмірно зарахованих платежів до бюджету) кожного виду платежу наростаючим підсумком з початку року. Кошти, які надійшли за день (з урахуванням повернення помилково або надмірно зарахованих до бюджету платежів) на аналітичні рахунки, відкриті за балансовим рахунком 3113, у регламентований час засобами програмного забезпечення шляхом формування меморіальних документів перераховуються (списуються) на відповідний рахунок, відкритий за балансовим рахунком 3112, з якого не здійснюється відрахування дотацій місцевим бюджетам.

3. Операції за надходженнями до спеціального фонду державного бюджету Рисунок 6 - Схема зарахування та обробки платежів за надходженнями до спеціального фонду державного бюджету

• • Патежі, які відповідно до Бюджетного кодексу України та закону України про Державний бюджет України на відповідний рік є джерелами формування спеціального фонду державного бюджету в частині доходів, крім власних надходжень бюджетних установ, зараховуються на аналітичні рахунки, відкриті в головних управліннях Казначейства України за балансовим рахунком 3121 «Надходження коштів спеціального фонду державного бюджету, які направляються на спеціальні видатки» Плану рахунків в розрізі кодів класифікації доходів бюджету та територій. Одночасно інформація щодо надходження та повернення помилково або надмірно зарахованих до бюджету платежів відображається на аналітичних рахунках, відкритих за рахунком бюджетного обліку 6112 «Доходи спеціального фонду державного бюджету, які направляються на спеціальні видатки» . Кредитовий залишок за кожним аналітичним рахунком 6112 відображає інформацію про надходження до спеціального фонду державного бюджету (з урахуванням повернення помилково або надмірно зарахованих до бюджету платежів) кожного виду доходів наростаючим підсумком з початку року. За окремими аналітичними рахунками 6112 допускається від‘ємний залишок, який свідчить, що повернень окремих платежів у поточному бюджетному періоді відбулося більше, ніж надходжень.

• • • Для щоденного акумулювання коштів спеціального фонду державного бюджету в головних управліннях Казначейства України відкриваються аналітичні рахунки за балансовим рахунком 3122 «Кошти спеціального фонду державного бюджету, які направляються на спеціальні видатки» окремо за кожним видом надходжень. Для акумулювання коштів спеціального фонду державного бюджету в Казначействі України (центральний апарат) відкриваються відповідні аналітичні рахунки за балансовим рахунком 3122, а саме: рахунки в розрізі територій за кожним видом надходжень для зарахування коштів, що перераховуються з обласного рівня на центральний; рахунки для акумулювання коштів спеціального фонду державного бюджету в розрізі видів надходжень. Кошти, які надійшли за день (з урахуванням повернення помилково або надмірно зарахованих до бюджету платежів) на аналітичні рахунки, відкриті за балансовим рахунком 3121, у регламентований час засобами програмного забезпечення шляхом формування меморіальних документів перераховуються (списуються) на відповідні аналітичні рахунки, відкриті за балансовим рахунком 3122.

• • • Головні управління Державного казначейства України відповідно до встановленого регламенту перераховують кошти на відповідні рахунки, відкриті у Державному казначействі України (центральний апарат) за балансовим рахунком 3122 у розрізі територій за видами надходжень. Одночасно інформація щодо перерахування коштів Державному казначейству України (центральний апарат) відображається на аналітичних рахунках, відкритих за рахунком управлінського обліку 8212 «Кошти спеціального фонду державного бюджету, передані» в розрізі видів надходжень. Дебетовий залишок за аналітичними рахунками 8212 відображає інформацію про кошти спеціального фонду державного бюджету, перераховані на рахунки Державного казначейства України (центральний апарат) з початку року. У разі, якщо Державне казначейство України (центральний апарат) надає головним управлінням Державного казначейства України підкріплення коштами для здійснення повернення помилково або надмірно зарахованих до бюджету платежів, інформація щодо надходження зазначених коштів відображається на відповідних аналітичних рахунках, відкритих за рахунком управлінського обліку 8127 «Кошти спеціального фонду державного бюджету, отримані як підкріплення для здійснення повернення надходжень» . У Державному казначействі України (центральний апарат) проводиться акумуляція коштів спеціального фонду державного бюджету, що надійшли від територіальних органів, на відповідні рахунки, відкриті за балансовим рахунком 3122 у розрізі видів надходжень, з подальшим перерахуванням у регламентованому режимі на аналітичні рахунки, відкриті за балансовим рахунком 3124 «Кошти спеціального фонду державного бюджету для здійснення видатків за відомчою ознакою» .

4. Операції за надходженнями від повернення до спеціального фонду державного бюджету бюджетних позичок, фінансової допомоги, наданої на поворотній основі, та кредитів Рисунок 7 - Порядок проходження коштів та відображення операцій за надходженнями від повернення до спеціального фонду державного бюджету бюджетних позичок, фінансової допомоги, наданої на поворотній основі, та кредитів

• Кошти від повернення до спеціального фонду державного бюджету бюджетних позичок, фінансової допомоги, наданої на поворотній основі, та кредитів, в тому числі залучених державою або під державні гарантії, зараховуються на аналітичні рахунки, відкриті в головних управліннях Державного казначейства України та Казначействі України (центральний апарат) за балансовим рахунком 3123 «Рахунок для зарахування до спеціального фонду державного бюджету повернення бюджетних кредитів» Плану рахунків в розрізі кодів бюджетної класифікації та територій. • Одночасно інформація щодо надходження та повернення помилково або надмірно зарахованих платежів до бюджету відображається на аналітичних рахунках, відкритих за рахунком бюджетного обліку 7132 «Кредитування спеціального фонду державного бюджету за вирахуванням погашення» • Кредитовий залишок за кожним аналітичним рахунком 7132 відображає інформацію про надходження до спеціального фонду державного бюджету (з урахуванням повернення помилково або надмірно зарахованих платежів до бюджету) кожного виду платежу наростаючим підсумком з початку року.

• Для щоденного акумулювання коштів, які надійшли на аналітичні рахунки, відкриті за балансовим рахунком 3123, в головних управліннях Казначейства України відкриваються відповідні аналітичні рахунки за балансовим рахунком 3122 окремо за кожним видом надходжень. • Для акумулювання коштів спеціального фонду державного бюджету в Казначействі України (центральний апарат) відкриваються відповідні аналітичні рахунки за балансовим рахунком 3122, а саме: - рахунки в розрізі територій за кожним видом надходжень для зарахування коштів, що перераховуються з обласного рівня на центральний; - рахунки для акумулювання коштів спеціального фонду державного бюджету в розрізі видів надходжень. • Кошти , які надійшли за день (з урахуванням повернення помилково або надмірно зарахованих до бюджету платежів) на аналітичні рахунки, відкриті за балансовим рахунком 3123, у регламентований час засобами програмного забезпечення шляхом формування меморіальних документів перераховуються (списуються) на відповідні аналітичні рахунки, відкриті за балансовим рахунком 3122. Подальше перерахування коштів з рахунків, відкритих за балансовим рахунком 3122, здійснюється у порядку, визначеному для операцій за надходженнями до спеціального фонду державного бюджету

5. Операції за платежами, які розподіляються між загальним та спеціальним фондами державного бюджету Рисунок 8 - Схема проведення казначейських операції за платежами, які розподіляються між загальним та спеціальним фондами державного бюджету

• Платежі, які відповідно до Бюджетного кодексу України та закону України про Державний бюджет України на відповідний рік розподіляються між загальним та спеціальним фондами державного бюджету, зараховуються на аналітичні рахунки, відкриті в головних управліннях Державного казначейства України за балансовим рахунком 3131 «Надходження коштів, що розподіляються між загальним та спеціальним фондами державного бюджету» Плану рахунків в розрізі кодів класифікації доходів бюджету та територій. • Одночасно інформація щодо надходження та повернення помилково або надмірно зарахованих платежів до бюджету відображається на аналітичних рахунках, відкритих за рахунком бюджетного обліку 6113 «Доходи державного бюджету, що підлягають розподілу між загальним та спеціальним фондами» . • Кредитовий залишок за кожним аналітичним рахунком 6113 відображає інформацію про надходження (з урахуванням повернення помилково або надмірно зарахованих платежів до бюджету) кожного виду платежу, який розподіляється між загальним та спеціальним фондами державного бюджету, наростаючим підсумком з початку року. За окремими аналітичними рахунками 6113 допускається від‘ємний залишок, який свідчить, що повернень окремих платежів у поточному бюджетному періоді відбулося більше, ніж надходжень.

• Кошти, які надійшли за день (з урахуванням повернення помилково або надмірно зарахованих платежів до бюджету) на аналітичні рахунки, відкриті за балансовим рахунком 3131, у регламентований час розподіляються головними управліннями Державного казначейства України за встановленими нормативами між загальним та спеціальним фондами державного бюджету. • Після розподілу кошти у відповідних обсягах засобами програмного забезпечення шляхом формування меморіальних документів перераховуються (списуються) за призначенням на відповідні рахунки а саме: - на аналітичні рахунки з обліку доходів загального фонду державного бюджету, відкриті за балансовим рахунком 3111; - на аналітичні рахунки з обліку доходів спеціального фонду державного бюджету, відкриті за балансовим рахунком 3121.

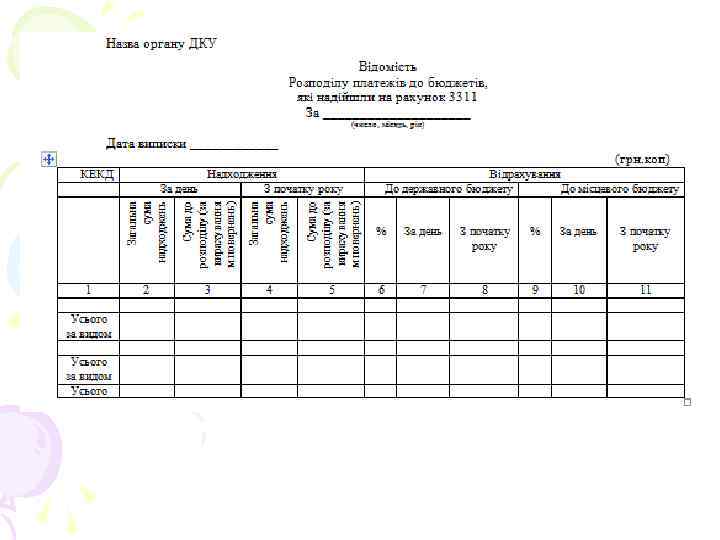

6. Операції за платежами до бюджету, які розподіляються між державним та місцевими бюджетами • Операції за платежами до бюджету, які розподіляються між державним та місцевими бюджетами здійснюються з платежами, зараховуються на аналітичні рахунки, відкриті в Головних управліннях Державного казначейства України за балансовим рахунком (3311 «Кошти, які підлягають розподілу між Державним і місцевими бюджетами» Плану рахунків в розрізі кодів класифікації доходів бюджету та територій. • Одночасно інформація щодо надходження та повернення помилково або надмірно зарахованих до бюджету платежів відображається на аналітичних рахунках, відкритих за рахунком бюджетного обліку 6211 «Доходи, які підлягають розподілу між Державним і місцевими бюджетами» . • Кредитовий залишок за кожним аналітичним рахунком 6211 відображає інформацію про надходження (з урахуванням повернення помилково або надмірно зарахованих платежів до бюджету) кожного виду платежу, який розподіляється між державним та місцевими бюджетами, наростаючим підсумком з початку року. • За окремими аналітичними рахунками 6211 допускається від‘ємний залишок, який свідчить, що повернень окремих платежів у поточному бюджетному періоді відбулося більше, ніж надходжень.

• • - • Кошти, які надійшли за день (з урахуванням повернення помилково або надмірно зарахованих до бюджету платежів) на аналітичні рахунки, відкриті за балансовим рахунком 3311, у регламентований час розподіляються головними управліннями Державного казначейства України за встановленими нормативами між державним бюджетом та відповідними місцевими бюджетами. Після розподілу кошти у відповідних обсягах засобами програмного забезпечення шляхом формування меморіальних документів перераховуються (списуються) за призначенням на відповідні рахунки, а саме: на аналітичні рахунки з обліку доходів загального (спеціального) фонду державного бюджету, відкриті за балансовим рахунком 3111 (3121); на аналітичні рахунки з обліку доходів загального (спеціального) фонду відповідного місцевого бюджету, відкриті за балансовим рахунком 3141 «Надходження до загального фонду місцевих бюджетів» (3151 «Надходження коштів спеціального фонду місцевих бюджетів, які направляються на спеціальні видатки» ). Подальша обробка платежів, зарахованих на вищезазначені рахунки, здійснюється в установленому порядку. За результатами розподілу платежів між державним та місцевими бюджетами формується Відомість 2 розподілу платежів до бюджетів, які надійшли на рахунок 3311

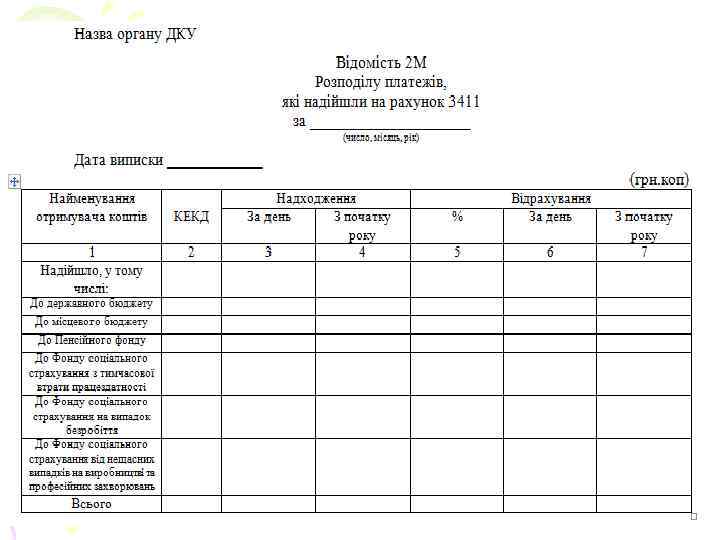

7. Операції за коштами, тимчасово віднесеними до доходів державного бюджету • Операції за коштами, тимчасово віднесеними до доходів державного бюджету, що підлягають розподілу, здійснюються з платежами, які тимчасово віднесені до доходів державного бюджету і відповідно до законодавства підлягають розподілу між бюджетами та державними цільовими фондами, зараховуються на аналітичні рахунки, відкриті в головних управліннях Державного казначейства України за балансовим рахунком 3411 «Кошти, тимчасово віднесені на доходи державного бюджету, що підлягають розподілу» Плану рахунків в розрізі кодів класифікації доходів бюджету та територій. • Одночасно інформація щодо надходження та повернення помилково або надмірно зарахованих до бюджету платежів відображається на аналітичних рахунках, відкритих за рахунком бюджетного обліку 6411 «Кошти, тимчасово віднесені на доходи державного бюджету, що підлягають розподілу» . • Кредитовий залишок за кожним аналітичним рахунком 6411 відображає інформацію про надходження (з урахуванням повернення помилково або надмірно зарахованих платежів до бюджету) кожного виду платежу, який тимчасово віднесено до доходів державного бюджету і підлягає розподілу, наростаючим підсумком з початку року. • За окремими аналітичними рахунками 6411 допускається від‘ємний залишок, який свідчить, що повернень окремих платежів у поточному бюджетному періоді відбулося більше, ніж надходжень.

• • • Кошти, які надійшли за день (з урахуванням повернення помилково або надмірно зарахованих до бюджету платежів) на аналітичні рахунки, відкриті за балансовим рахунком 3411, у регламентований час розподіляються головними управліннями Державного казначейства України за встановленими нормативами. Після розподілу кошти у відповідних обсягах засобами програмного забезпечення шляхом формування меморіальних документів перераховуються (списуються) за призначенням на відповідні аналітичні рахунки, а саме: на аналітичні рахунки з обліку доходів загального (спеціального) фонду державного бюджету, відкриті за балансовим рахунком 3111 (3121); на аналітичні рахунки з обліку доходів загального (спеціального) фонду відповідного місцевого бюджету, відкриті за балансовим рахунком 3141 (3151). Подальша обробка платежів, зарахованих на вищезазначені рахунки, здійснюється в установленому порядку. Частина коштів, яка належить іншим одержувачам (державним цільовим фондам тощо), на підставі платіжних доручень перераховується органами Державного казначейства на рахунки власників. За результатами розподілу коштів формується Відомість 2 м розподілу платежів, які надійшли на рахунок 3411

8 Казначейські операції за іншими платежами, які тимчасово віднесені до доходів державного бюджету, зараховуються на аналітичні рахунки, відкриті в головних управліннях Державного казначейства України за балансовим рахунком 3412 «Інші кошти, тимчасово віднесені на доходи державного бюджету» Плану рахунків у розрізі територій. • Одночасно інформація щодо надходження та повернення помилково або надмірно зарахованих платежів, які тимчасово віднесені до доходів державного бюджету, відображається на аналітичних рахунках відкритих за рахунком бюджетного обліку 6412 «Інші кошти, тимчасово віднесені на доходи державного бюджету» . • Кредитовий залишок за аналітичним рахунком 6412 відображає інформацію про надходження платежів (з урахуванням повернення помилково або надмірно зарахованих коштів), які тимчасово віднесені до доходів державного бюджету, наростаючим підсумком з початку року. • Уповноважені органи на підставі виписки з аналітичного рахунку 3412, отриманої від органів Державного казначейства України, готують довідку про розподіл коштів, які надійшли на зазначений рахунок, та передають її до відповідних органів Державного казначейства України. • Органи Державного казначейства України на підставі даних довідки розподіляють кошти, що надійшли на аналітичний рахунок 3412, та готують платіжні документи, на підставі яких перераховують розподілені кошти за призначенням.

• • • 9. Казначейські операції за власними надходженнями бюджетних установ здійснюються за платежами, які належать до власних надходжень бюджетних установ, що утримуються за рахунок коштів державного бюджету, та відповідно до законодавства є джерелом формування спеціального фонду державного бюджету, зараховуються на аналітичні рахунки, відкриті в головних управліннях Державного казначейства України та Державному казначействі України (центральний апарат) за балансовим рахунком 3125 «Рахунок для зарахування до спеціального фонду державного бюджету власних надходжень бюджетних установ» Плану рахунків на ім‘я бюджетних установ у розрізі кодів класифікації доходів бюджету. Одночасно інформація щодо надходження і повернення помилково або надмірно зарахованих платежів на вищезазначені рахунки та/або перерахування коштів вищим та підвідомчим установам бюджетних установ відображається на аналітичних рахунках, відкритих за рахунком бюджетного обліку 6114 «Власні кошти розпорядників коштів державного бюджету» . Кредитовий залишок за кожним аналітичним рахунком 6114 відображає інформацію про власні надходження бюджетної установи (з урахуванням повернення помилково або надмірно зарахованих платежів та/або перерахування коштів вищим та підвідомчим установам бюджетних установ) за кожним видом платежу наростаючим підсумком з початку року.

• Власні надходження бюджетних установ, які зараховані до спеціального фонду державного бюджету на аналітичні рахунки, відкриті за балансовим рахунком 3125, органи Державного казначейства України відповідно до умов договорів про розрахунково-касове обслуговування, укладених між органами Державного казначейства України та бюджетними установами, у регламентований час засобами програмного забезпечення шляхом формування меморіальних документів перераховують (списують) на спеціальні реєстраційні рахунки бюджетних установ, відкриті за балансовим рахунком 3522 «Реєстраційні рахунки розпорядників за коштами спеціального фонду державного бюджету» . • Перерахування коштів вищим та підвідомчим установам бюджетних установ згідно з вимогами нормативно-правових актів здійснюється органами Державного казначейства України з відповідних аналітичних рахунків бюджетних установ 3125 на аналітичні рахунки, відкриті вищим та підвідомчим установам за балансовим рахунком 3125 за тими ж кодами класифікації доходів бюджету, у порядку та терміни, визначені додатковим договором про розрахунково-касове обслуговування. • Органи Державного казначейства України засобами програмного забезпечення формують за попередній операційний день виписки з аналітичних рахунків 3125, які надають відповідним бюджетним установам.

• На підставі даних про рух коштів на аналітичних рахунках, відкритих за рахунками бюджетного обліку у Державному казначействі України (центральний апарат), складається звіт про виконання державного бюджету за доходами та іншими надходженнями. • Усі кошти, які надійшли на аналітичні рахунки, відкриті за балансовими рахунками 3112, 3122 для акумулювання коштів, в установленому порядку спрямовуються на відповідні рахунки для здійснення видатків державного бюджету. • Інформація щодо сум коштів загального фонду державного бюджету, отриманих з аналітичних рахунків, відкритих у головних управліннях Державного казначейства України та Державному казначействі України (центральний апарат) для акумулювання коштів, відображається на аналітичних рахунках, відкритих у Державному казначействі України (центральний апарат) за рахунком управлінського обліку 8121 «Кошти загального фонду державного бюджету, отримані» у розрізі головних управлінь Державного казначейства та Державного казначейства України (центральний апарат). • Кредитовий залишок на аналітичних рахунках 8121 відображає інформацію про суми надходжень загального фонду державного бюджету отриманих Державним казначейством України (центральний апарат), наростаючим підсумком з початку року.

надає головним управлінням Державного")

• У разі, якщо Державне казначейство України (центральний апарат) надає головним управлінням Державного казначейства України підкріплення коштами для здійснення повернення помилково або надмірно зарахованих до бюджету платежів та відшкодування податку на додану вартість, інформація щодо перерахування зазначених коштів відображається на аналітичних рахунках, відкритих за рахунком управлінського обліку 8215 «Кошти загального фонду державного бюджету, передані як підкріплення для здійснення повернення надходжень» у розрізі територіальних органів. • Інформація щодо сум коштів спеціального фонду державного бюджету, отриманих з аналітичних рахунків, відкритих у головних управліннях Державного казначейства України та Державному казначействі України (центральний апарат) для акумулювання коштів, відображається на аналітичних рахунках, відкритих у Державному казначействі України (центральний апарат) за рахунком управлінського обліку 8122 «Кошти спеціального фонду державного бюджету, отримані» у розрізі головних управлінь Державного казначейства, Державного казначейства України (центральний апарат) і за видами надходжень.

• Кредитовий залишок на аналітичних рахунках 8122 відображає інформацію про суми надходжень спеціального фонду державного бюджету, отриманих Державним казначейством України (центральний апарат), наростаючим підсумком з початку року. • У разі, якщо Державне казначейство України (центральний апарат) надає головним управлінням Державного казначейства України підкріплення коштами для здійснення повернення помилково або надмірно зарахованих до бюджету платежів, інформація щодо перерахування зазначених коштів відображається на аналітичних рахунках, відкритих за рахунком управлінського обліку 8216 «Кошти спеціального фонду державного бюджету, передані як підкріплення для здійснення повернення надходжень» у розрізі територіальних органів та видів надходжень.

• Надходження платежів до загального та спеціального фондів державного бюджету в іноземній валюті зараховуються на валютні рахунки, відкриті на ім‘я Державного казначейства України: - в Національному банку України за балансовим рахунком 3513 «Кошти Державного казначейства України» Плану рахунків бухгалтерського обліку Національного банку України, - в інших банках - за балансовим рахунком 2513 «Кошти Державного казначейства України» Плану рахунків бухгалтерського обліку банків України. • Щоденно, на підставі виписок, отриманих з банків, Державне казначейство України (центральний апарат) відображає в обліку виконання державного бюджету гривневий еквівалент надходжень іноземної валюти за попередній операційний день на аналітичних рахунках, відкритих для обліку платежів до бюджету за відповідними балансовими рахунками та кодами бюджетної класифікації. • Гривневий еквівалент валюти розраховується за офіційним курсом гривні до іноземних валют на дату зарахування коштів на валютний рахунок Державного казначейства України. • Кошти, отримані за вчинення консульських дій за межами України в іноземній валюті, відображаються Державним казначейством України (центральний апарат) в обліку виконання державного бюджету як надходження до загального та спеціального фондів за відповідним кодом класифікації доходів бюджету на підставі відповідних документів Міністерства фінансів України та Міністерства закордонних справ України.

lekciya 5-2013_1.ppt