4 Ценные бумаги.ppt

- Количество слайдов: 50

4. Ценные бумаги 4. 1. Виды ценных бумаг

Ценная бумага. Ее сущность. Классификация ЦБ. Ст. 142 ГК: Ценная бумага – это документ, удостоверяющий с соблюдением установленных прав и реквизитов имущественные права, осуществление или передача которых возможны только при его предъявлении. По американскому законодательству ценная бумага определяется как набор прав. Фактически ценная бумага – это документ, удостоверяющий как имущественные, так и неимущественные права. Не всякий документ относится к ценной бумаге, а лишь тот, который имеет установленную форму и реквизиты (например, вексель при отсутствии необходимых реквизитов утрачивает сущность ЦБ).

Ст. 143 ГК: определяет перечень ЦБ: • Акции; • Облигации; • Гос. Облигации; • Приватизационные документы; • Сберегательная книжка на предъявителя; • Векселя; • Чеки; • Коносамент; • Депозитные и сберегательные сертификаты.

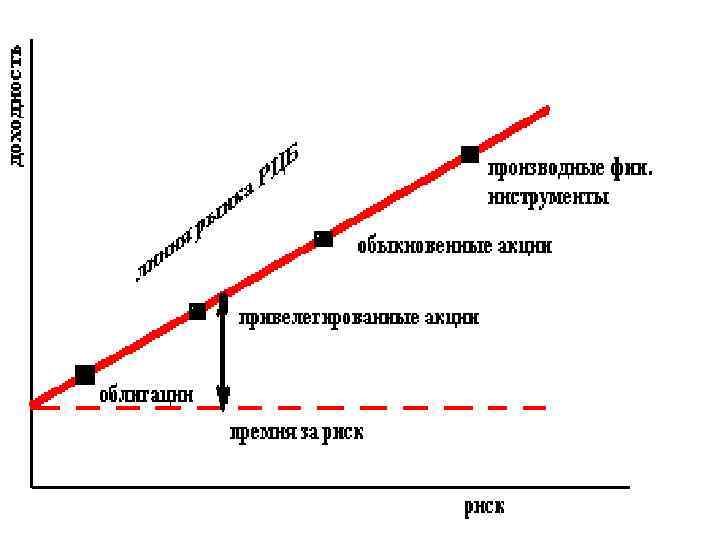

Классификация ЦБ № Признак классиф икации 1 Классифи Пояснения кация Класс ЦБ Эмиссион ные и неэмисси онные ФЗ «О ЦБ» : Эмиссионные ЦБ одновременно обладают следующими признаками: • Эмитируемые выпусками (выпуск некоего объема ЦБ одного и того же вида); • Внутри одного выпуска они закрепляют равный объем прав за своими владельцами независимо от момента их приобретения; К эмиссионным ЦБ относятся: акции, облигации, гос. облигации, опционные свидетельства, инвестиционные паи и жилищные сертификаты. Все остальные ЦБ неэмиссионные.

№ Признак классиф икации 2 Форма выпуска Классиф Пояснения икация Докумен В бездокументарной форме выпускаются тарные и только эмиссионные ЦБ. бездоку ментарн ые Именны е, предъяв ительск ие и ордерны е На именных зафиксировано имя владельца. Предъявительские – имя не фиксируется, реестр не ведется. Ордерные – это те, на которых имя владельца фиксируется и он сам может осуществлять права по этой бумаге или назначить своим распоряжением другое правомочное лицо.

№ Признак классиф Классификация икации 3 По эмитенту Гос. и муниципальные ЦБ, ЦБ иностранных эмитентов, ЦБ физических лиц и корпоративные ЦБ, которые могут быть банковские и небанковские. Пояснения

№ Класси фикации 4 Признак классиф ия По степени регулиро вания Пояснения Листинг – процедура отбора ЦБ для включения их в операции на организованном РЦБ. Делистинг – процедура исключения ЦБ из числа обращающихся на РЦБ.

;")

№ Признак классиф икации 5 Классифик Пояснения ация Инвестиц надежные ионное (низкодох качество одные); среднерис ковые; высокорис ковые. На РЦБ существуют две группы риска: 1. Систематический риск (недиверсифицированный – непонижаемый). Этот риск вложения на РЦБ в целом. Страновой риск – риск вложения средств в ЦБ эмитентов, находящихся под юрисдикцией другой страны; Риск законодательных изменений. Возникает из-за изменений в законодательстве, в случае если это негативно отражается на эмитентах ЦБ; Инфляционный риск возникает вследствие того, что при высоких темпах инфляции доходы, получаемые инвесторами,

№ Признак классиф икации 5 Классифик Пояснения ация Отраслевой риск связан со спецификой отдельных отраслей и проявляется в изменении инвестиционного качества ЦБ и курсовой стоимости ЦБ. Этот риск является непонижаемым, на него не может воздействовать сам инвестор, но от него можно избавиться, только уйдя с РЦБ на другую составную часть финансового рынка; 2. Несистематические риски (дифференцируемые и понижаемые). Эти риски связаны с портфелем ЦБ конкретного инвестора. Изменить этот риск возможно путем диверсификации фондового портфеля.

№ 5 Пояснения Кредитный риск – наблюдается в ситуации, когда эмитент, выпустивший долговые ЦБ, вдруг окажется не в состоянии выплачивать % по ним и основной суммы долга; Риск ликвидности связан с возможностью потерь при реализации ЦБ из-за изменения их качества; % риск – вероятность потерь, которые понесут инвесторы в связи с изменением % ставок на кредитном рынке; Капитальный риск - общий риск на все вложения в ЦБ; Селективный риск – риск направленного выбора ЦБ для инвестирования в сравнении с другими их видами при формировании портфеля; Отзывной риск – возможные потери инвестора, если эмитент отзовет с рынка свои ЦБ; Риск поставки ЦБ связан с возможным невыполнением своих обязательств по своевременной поставке ЦБ; Операционный риск – вызывается неполадками в компьютерных системах при обработки информации, связанной с ЦБ, низкой квалификацией технического персонала, и другие подобные этому риски.

№ Признак классиф Классификация икации 6 Тип прав Долевые (связанные с формированием имущества предприятия и удостоверяют это имущество). Долговые (выражают отношение займа). Пояснения

№ Признак классиф икации Классифик Пояснения ация 7 Тип Инвестиционные связаны с вложением операций нные и средств с целью получения дохода. спекулятив Спекулятивные – вложение средств в ные целях получения быстрого прироста за счет изменения курсовой стоимости ЦБ. 8 Базисный Первичные; Первичные выписываются на товар актив производны или какой-либо ценовой актив. е; Производные – выписываются на первичные ЦБ.

Акции в РФ могут выпускать только АО – ФЗ «Об АО» 26. 12. 95 № 208 с изменениями 7. 08. 01. , 21. 03. 02 г. АО – коммерческая организация, ук которой разделен на определенное число акций, удостоверяющих обязанности и права по отношению к АО. ФЗ «Об АО» в соответствие с ГК РФ определяет порядок создания, реорганизации, ликвидации, правовое положение АО, права и обязанности акционеров и обеспечивает защиту прав и интересов акционеров. АО может быть открытым и закрытым. Критерием является мин. величина УК и число акционеров. Если число акционеров более 50, АО считается открытым и мин. величина УК более 1000 МРОТ. Акции открытых акционерных обществ свободно перепродаются другим владельцам, а акции закрытых обществ могут быть проданы только с согласия всех остальных акционеров акционерных обществ.

, отражающая долю инвестора в уставном капитале")

Акция — ценная бумага, эмитируемая акционерным обществом (АО), отражающая долю инвестора в уставном капитале общества и дающая право владельцу на получение определенного дохода из прибыли общества, то есть дивиденда. Срок обращения акции не ограничен, данная ценная бумага может быть погашена только по решению собрания акционеров акционерного общества или при его ликвидации. Акция является предметом купли-продажи на рынке ценных бумаг. Свойства акции: 1. Акция является инструментом концентрации разрозненного капитала в одном месте. 2. АО не несет ответственности по обязательствам акционера. 3. Акция не дает своему владельцу изъять долю из АО. 4. Акционер несет ответственность по АО только в пределах вклада, а АО владеет имуществом акционера.

Наиболее распространены обыкновенные и привилегированные акции. Обыкновенная акция дает право владельцу на один голос на собрании акционеров — высшем исполнительном органе акционерного общества и право на получение части прибыли, соответствующей доле уставного капитала, приходящейся на эту акцию. Привилегированные акции не дают права голоса, но зато гарантируют доход независимо от финансовых результатов деятельности акционерного общества. Размер этого дохода оговаривается при эмиссии и может быть только увеличен. АО может выпускать привилегированные акции на сумму не более 25% УК.

АО может выпускать несколько типов привилегированных акций: 1. Привилегированные акции в вышеизложенном виде. 2. Конвертируемые привилегированные акции (обмениваемые) – это акции, которые в момент времени, установленный АО, обмениваются на определенное количество обыкновенных акций этого АО по желанию 3. Кумулятивные привилегированные акции – это привилегированные акции, предоставляющие владельцу право на накопление и последующую выплату невыплаченных или не полностью выплаченных дивидендов и на участие в общем собрании акционеров АО с правом голоса с момента непринятия решения о полной выплате накопленных дивидендов.

4. Привилегированные акции с долей участия, которые предоставляют их владельцу право на получение дополнительного дивиденда, если объявленный по обыкновенной акции дивиденд оказался выше дивиденда, определенного для привилегированных акций данного типа. В РФ это акции типа «А» и «Б» . АО, предполагающие выпускать 2 и более типов привилегированных акций, должны в Уставе четко определить очередность выплаты дивидендов и ликвидационной стоимости по каждому типу привилегированных акций.

. • Номинальная")

Существует несколько различных и обычно неравных оценок стоимости акции ( «цены» ). • Номинальная цена показывает всего лишь, какая часть стоимости уставного капитала в абсолютном выражении приходится на данную акцию. • балансовая стоимость (ценой) акции. Для определения рыночной стоимости акции более важно определить, сколько в стоимостном выражении приходится на одну акцию чистых активов предприятия. ликвидационная цена акции равна сумме, приходящейся на данную акцию в случае продажи имущества предприятия при его ликвидации. • курсовая или рыночная цена ценной бумаги, складывается при вторичном обращении под воздействием рыночных факторов. Приобретая акцию, инвестор платит за нее не номинал, а рыночную цену.

Права владельцев акций в рамках % УК: • 1% акций УК. Владелец имеет право на получение информации из системы ведения реестра акционеров АО. • 2% акций – право на выдвижение кандидатуры в Совет директоров и на выдвижение 2 вопросов для обсуждения на повестке дня собрания. • 10% - право на созыв внеочередного собрания акционеров. • 25% - право на блокирование решения по вопросу, обсуждаемому на собрании акционеров. • 75% - полный контроль над АО.

акций – 1 акция более высокого")

Способы влияния на рыночную цену: • Дробление (расщепление) акций – 1 акция более высокого номинала дробится на несколько акций, сумма номиналов которых равна номиналу первичной акции. Данный процесс делается со всеми акциями в рамках УК. При этом сума УК не меняется, а меняются количество и номинальная стоимость акций. К такому методу АО прибегает, как правило, в случае недопущения массовой скупки акций третьими лицами или с целью понижения курсовой стоимости акций. • Консолидация – это процесс, обратный дроблению акций. Повышение номинала. • Эмитент прибегает к этому процессу с целью увеличения курсовой стоимости акции (увеличение происходит за счет сокращения количества акций и за счет повышения их номинальной стоимости). • Выкуп акций. Вопрос о выкупе – вопрос общего собрания акционеров. При выкупе АО становится инвестором этой акции (в течение 1 года). Затем надо либо разместить их вновь, либо уменьшить уставной капитал на сумму выкупленных акций.

Дивидендная политика предприятия. Ст. 43 ч. 1 НК: Дивиденд – это часть прибыли, выплачиваемая акционерам при ее распределении. Источник выплаты дивидендов – чистая прибыль ОА. Изначально размер дивидендов устанавливает Совет директоров, а общее собрание уже утверждает этот размер. Дивидендная политика строиться на рациональном соблюдении интересов собственников и предприятия.

ОБЛИГАЦИИ ФЗ «О РЦБ» : Облигация – это эмиссионная ЦБ, закрепляющая право ее владельца на получение от эмитента облигации в предусмотренный в ней срок ее номинальной стоимости или иного имущественного эквивалента. Доходом по облигации является % и/или дисконт. Можно выделить шесть основных признаков, по которым классифицируются облигации: 1. Статус эмитента. Облигации могут быть выпущены как государственными органами (федеральными или местными), так и частными компаниями. Государственные облигации, эмитированные федеральными органами, считаются самыми надежными ценными бумагами, так как теоретически они обеспечены всем государственным имуществом. К тому же государство заведомо не может быть банкротом, так как для погашения долгов оно может прибегнуть к денежной эмиссии, что, естественно, недоступно частным компаниям.

2. Цель выпуска облигаций. Облигации выпускают для финансирования инвестиционных проектов и для рефинансирования задолженности эмитента. К последней цели обычно прибегают государственные органы. Такой способ обслуживания государственного долга очень популярен во многих странах, в том числе и в России. 3. Срок обращения облигаций. Корпоративные облигации могут выпускаться сроком на 1 год и более. Принято различать краткосрочные (от 1 года до 3 лет), среднесрочные (от 3 до 10 лет), долгосрочные (от 10 до 30 лет) и сверхдолгосрочные (более 30 лет и без ограничения срока) облигации. Классификация по срокам обращения государственных облигаций в целом совпадает с классификацией корпоративных бумаг с одной поправкой: госорганы вправе эмитировать краткосрочные облигации со сроком обращения менее года.

4. Способ выплаты дохода. Обычно доход по облигации выплачивается в виде процентов к ее номинальной стоимости, причем частота выплат может колебаться от 1 до 4 раз в год. Доход выплачивается после предъявления эмитенту-заемщику купона, вырезаемого из специального листа, представляющего либо одно целое с бланком облигации, либо прилагающееся к ней. 5. Способ обеспечения займа. Облигации могут быть обеспечены имущественным залогом, залогом в форме будущих поступлений от хозяйственной деятельности или определенными гарантийными обязательствами. 6. Способ погашения облигаций. Обычно облигации погашаются в определенный срок по заранее оговоренной цене. Однако часто, чтобы повысить инвестиционную привлекательность этих ценных бумаг, эмитент идет на различные специальные мероприятия. Иногда облигации дают возможность приобретения определенного товара на льготных условиях.

Виды облигаций: I. Обеспеченные и необеспеченные. • Необеспеченные облигации – это те, под которые не предоставляется имущество самого эмитента или третьих лиц. • Облигациями с обеспечением признаются облигации, исполнение обязательств по которым обеспечивается залогом, поручительством, банковской гарантией, гос. и муниципальной гарантией. При эмиссии облигаций с обеспечением условия обеспечивающего обязательства должны содержаться в решении о выпуске облигаций, в проспекте облигаций и в сертификате облигаций. В случае, если обеспечение по облигациям предоставлено 3 -ми лицами, то все вышеназванные документы должны быть также подписаны ими. Если обеспечение предоставлено иностранными лицами, то к таким отношениям применяются нормы права РФ.

II. По способу выплаты доходов. Купонный % и дисконтный. Облигация является долговой ценной бумагой. Она не предоставляют владельцу прав на управление компанией - эмитентом, но, в отличие от акции, по которой нет гарантированных дивидендных выплат, облигация предусматривает выплату определенной суммы в день ее погашения. При этом доход может быть как дисконтным (разница между ценой погашения и ценой покупки), так и купонным. Купон обычно выплачивается 1 -2 раза в год, реже ежеквартально. Главными показателями эффективности вложения в облигации является доходность и риск вложения.

Величина доходности измеряется в процентах годовых и вычисляется по формуле: Доходность вложения = Доход/(Вложение * Срок) * 365 * 100% Доход - это разница между суммами полученной при продаже актива и потраченной на приобретение актива, фактически - разница цен продажи и покупки Вложение - это объем денежных средств, потраченных на приобретение актива (цена покупки) Срок - число дней, в течение которых Вы владели активом

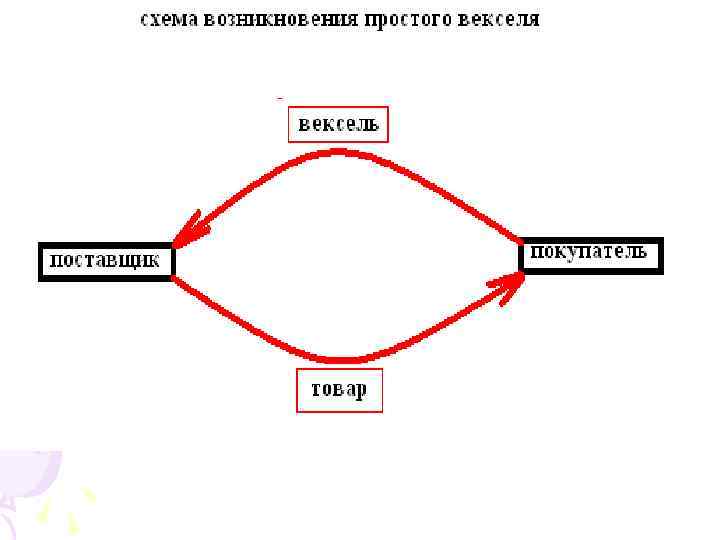

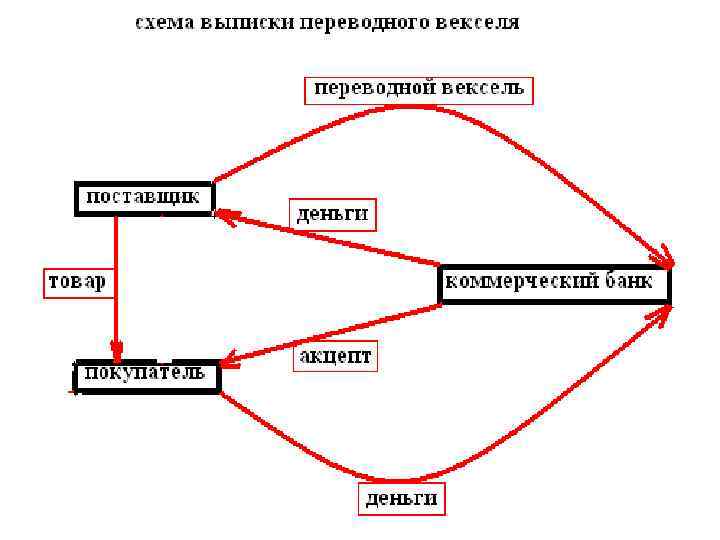

ВЕКСЕЛЬ Термин «вексель» произошел от немецкого слова «vechsel» - перемещение, перевод или мена. Вексель — это долговое обязательство, составленное по установленной законом форме и дающее его владельцу безусловное право требовать оговоренную сумму по истечении указанного срока. Простой вексель — ценная бумага, составляемая должником (векселедателем), и содержит его обязательство выплатить обозначенную сумму кредитору (векселедержателю). Переводной вексель (тратта) — составляется кредитором (трассантом) и содержит приказ должнику (трассату) об уплате обозначенной суммы предъявителю векселя.

Свойства векселя: 1. Абстрактность, т. е. вексель возникает из какой либо сделки потом существует сам по - себе. 2. Бесспорность (безусловность), т. е. обязательство должно быть выполнено тем, кто имеет это обязательство, т. е выполнение обязательств, невзирая на какие-либо негативные условия. 3. Односторонность. Участниками могут быть 2 или три стороны, а обязательства возникают у одной. 4. Договорной характер. Плательщик оформляет вексель письменно и передает другому лицу. 5. Стандартность. Все реквизиты и правила оформления одинаковые, независимо от того какая это сделка. 6. Обращаемость. Вексель служит средством расчетов и платежей, тем самым осуществляется его обращаемость. 7. Протест, т. е. возможность истребования обязательства при отказе должника выполнить это обязательство.

8. Денежность, т. е. вне зависимости от сделки оплата производится в денежной форме. 9. Солидарная ответственность. Являясь Платежно – расчетным документом, вексель имеет несколько владельцев, становясь солидарно ответственными с основным должником перед последним владельцем векселя. По российскому законодательству, которое базируется на Едином вексельном законе, утвержденном на Женевской конвенции 1930 года, хотя есть Англоамериканская система, по срокам платежа векселя могут быть: • оплачиваемые по предъявлении; • оплачиваемые через какой-то срок от времени предъявления или от времени составления; • оплачиваемые на определенную дату.

Виды векселей: Простой вексель – это документ, содержащий простое и ничем не обусловленное обязательство векселедателя уплатить предъявителю этого документа определенную денежную сумму в определенном месте и в определенный срок. Особенностью простого векселя является то, что: • Выпускается при участии 2 -х лиц; • Основным должником по простому векселю является векселедатель (покупатель).

Переводной вексель – это документ, содержащий простое и ничем не обусловленное предложение векселедателя третьему лицу уплатить предъявителю этого документа определенную денежную сумму в определенном месте и в определенный срок. Особенности переводного векселя: • Он выписывается при участии 3 -х лиц; • Основным должником по переводному векселю является плательщик (акцептант). Вексель - исторически очень старая форма долговой расписки. Его традиционно используют в банковском деле и в товарно-денежных отношениях. Вексель удобен тем, что может быть выписан на любую сумму, на произвольный срок - в зависимости от конкретной сделки.

Обращение векселей происходит на внебиржевом рынке. Купля-продажа обычно происходит по договору, а передача сопровождается подписанием акта приема-передачи. На векселе при этом совершается индоссамент - передаточная надпись, удостоверяющая право собственности его нового держателя (индоссата), удостоверенная подписью и печатью предыдущего владельца (индоссанта). Непрерывный ряд индоссаментов является законным основанием для признания последнего индоссата владельцем. Индоссамент может быть как именным, то есть с указанием нового векселедержателя, так и бланковым - необходимо только наличие подписи и печать. В последнем случае вексель становится предъявительской ценной бумагой.

ПРОИЗВОДНЫЕ ЦЕННЫЕ БУМАГИ Нормативный документ: Постановление ФК ЦБ «Об опционном свидетельстве и его применении» 97 г. с последующими изменениями. Опционное свидетельство – это ЦБ, которая закрепляет права ее владельца в срок и на условиях, указанных в сертификате опционного свидетельства и решения о выпуске опционного свидетельства, на покупку или продажу ЦБ или базового актива эмитента опционного свидетельства или 3 -х лиц, отчет об итогах выпуска которых зарегистрирован до даты выпуска опционного свидетельства. Эмитентами опционных свидетельств могут быть юр. лица, собственники базового актива и юр. лица эмитенты базового актива.

Базовым активом могут быть только акции и облигации за исключением гос. облигаций и муниципальных облигаций. Все опционные свидетельства в рамках одного выпуска обладают равной номинальной стоимостью, которая определяется как общая номинальная стоимость базового актива данного выпуска опционных свидетельств. Опционные свидетельства могут выпускаться как в документарной, так и в бездокументарной форме.

Производные финансовые инструменты. Рынок ПФИ называют срочным, т. к. он обладает двумя свойствами: 1. Свойство срочности – существует временной разрыв между моментом осуществления и исполнения сделки. 2. Свойство производности – доходность по данному инструменту зависит от доходности по базисному активу, лежащему в его основе. Существует 2 вида ПФИ: 1. Биржевые. 2. Внебиржевые. Суть каждого из них заключена в том, где возникает каждый ФИ. Биржевые возникают на бирже и там же погашаются.

К биржевым инструментам относятся фьючерсы и опционы. Фьючерс – это стандартный биржевой договор купли – продажи базисных активов с обязательством купли – продажи на условиях, зафиксированных в этом контракте в момент его исполнения. Свойства фьючерсного контракта: 1. Он всегда возникает на бирже и биржа является 3 -ей стороной в этом контракте. 2. Биржа является продавцом для всех покупателей и покупателем для всех продавцов. Биржа гарантирует ликвидность контрактов и платежеспособность всех клиентов.

Опцион - это стандартный биржевой договор на право купли – продажи базисных активов по цене исполнения до или на установленную дату с уплатой за это право определенной суммы денег, называемой премией или ценой опциона. Свойства опциона такие же как фьючерсного контракта. В обоих случаях правом обладает покупатель по этому контракту, по опциону на покупку покупатель обладает правом купить, а продавец имеет обязательство продать. По опциону на продажу покупатель имеет право продать, а продавец обязан купить базисный актив. Плательщиком премии всегда является тот, у кого право, т. е. покупатель. Базисным активом могут быть акции, валюта и индексы акций.

Стратегии, разрабатываемые инвесторами при операциях с ПФИ. 1. Хеджирование, или страхование ценовых и финансовых рисков. Этой стратегии придерживаются инвесторы, которым нужен базисный актив в будущем. Этот контракт является инструментом страхования их риска от возможности изменения стоимости на этот актив. 2. Спекуляция. Эта стратегия осуществляется м целью получения дохода в виде разницы в стоимости базового актива на РПФИ и на физическом рынке базисного актива.

4. 2. Рынок ценных бумаг и фондовая биржа Ни одна рыночная экономика не может существовать без РЦБ, поскольку и предприятиям и физ. лицам необходимы дополнительные источники финансирования, а РЦБ является одним из инструментов перераспределения денежных средств. Вся совокупность обращения денежных средств появилась в условиях рыночной экономики и получила название финансового рынка, следовательно, РЦБ является составной частью финансового рынка. Существуют и другие способы обращения свободных денежных средств – альтернатива РЦБ – рынок межбанковских кредитов появился в 89 г. с появлением кредитных организаций.

Функции РЦБ. • Общерыночные функции – т. е. присущие всем типам рынков: 1. Коммерческая. Операции на рынке направлены на получение прибыли. 2. Ценовая. Участие в формировании цены. 3. Информационная. Все участники рынка имеют право получать информацию о параметрах сделок. 4. Регулирующая. Каждый рынок функционирует по определенным правилам. Допуск к торгам, регламент и т. д. • Специфические функции – присущие определенному рынку – РЦБ: 1. Функция перераспределения денежных средств. Государство, участники, и т. д. 2. Функция страхования страховых и финансовых рисков. Существуют финансовые инструменты страхования рисков связанных с перераспределением денежных средств.

Участники РЦБ: Эмитент – это понятие дается в ФЗ «О РЦБ» 29. 04. 96 г. № 39, последние изменения 7. 08. 2001 г. Согласно этому закону, эмитент – юридическое лицо, либо органы исполнительной власти, либо органы местного самоуправления, несущие от своего имени обязательства перед владельцами ЦБ по осуществлению прав, закрепленных ими. В качестве эмитентов ценных бумаг на российском рынке следует выделить следующих экономических агентов: – государство в лице национального правительства и местных органов власти — крупнейший потребитель капитала; – бизнес, главным образом корпоративный; – банки иногда выступают как эмитенты акций, векселей, депозитных и сберегательных

В качестве инвесторов на российском рынке ценных бумаг выступают практически все категории экономических агентов, от физических лиц до государства. ФЗ «О защите прав и интересов инвесторов на РЦБ» 5. 03. 99 г. № 46, посл. изменения 30. 12. 2001 г. Среди профессиональных участников РЦБ следует различать: фондовые биржи, инвестиционные фонды, инвестиционные компании, управляющие компании паевых, инвестиционных и других фондов, посреднические структуры (брокерская и дилерская деятельность), регистраторы, депозитарии, организации, оказывающие консультационноаналитические услуги, и саморегулируемые организации профессиональных участников рынка ценных бумаг.

Профессиональные участники РЦБ имеют лицензию на эту деятельность. В РФ лицензирующим органом является Федеральная комиссия по рынку ценных бумаг (ФКЦБ), созданная в 96 г. Деятельность эмитентов и инвесторов к профессиональной деятельности не относится, т. е. им лицензия не обязательна. Государство осуществляет регулирование деятельности на РЦБ Основным положением опубликованным в Концепции РЦБ, также одним из основных документов является Указ Президента РФ 1. 07. 96 г. № 1008 «Об утверждении Концепции развития РЦБ в России» , изменения 16. 10. 2000 г.

Классификация РЦБ. 1. По территории. • Территориальные. • Национальные. • Международные. 2. По отношению к эмиссии. • Первичный РЦБ – это выпуск ЦБ и их первичное размещение от лица эмитента. Функцию первичного размещения выполняет андеррайтер – посредник от лица эмитента. • Вторичный РЦБ – осуществление всех вторичных операций с ЦБ. 3. По организованности. • Профессиональный РЦБ (биржевой – внебиржевой). • Стихийный.

Организация фондовой биржевой деятельности Биржевые рынки являются одной из разновидностей фондовых рынков. Фондовые биржи представляют собой специализированные организации, в стенах которых происходят встречи продавцов ценных бумаг с их покупателями. Фондовые биржи, объединяя профессиональных участников рынка ценных бумаг (РЦБ) в одном помещении, создают условия для концентрации спроса и предложения и повышения ликвидности рынка в целом. Отличительной чертой биржи является некоммерческий характер ее деятельности. Основная цель биржи, заключающаяся в создании благоприятных условий торговли ценными бумагами, несовместима с коммерческим подходом к ее работе. Доходы биржи ограничиваются суммами, необходимыми для обеспечения ее нормального функционирования.

4 Ценные бумаги.ppt