Учет ЗП 2.pptx

- Количество слайдов: 9

3. Начисление и учет рабочего времени Существует два способа учета рабочего времени: – поденный (применяется при пяти- и шестидневной рабочей неделе); – суммированный (применяется, когда условия производства не позволяют соблюдать установленную для сотрудников ежедневную или еженедельную продолжительность рабочего времени, например, для водителей, занятых междугородными перевозками).

Для этого можно использовать следующие типовые формы: – табель учета рабочего времени и расчета оплаты труда (форма № Т-12); – табель учета рабочего времени (форма № Т 13). Образцы форм, а также указания о том, как их заполнять, утверждены постановлением Госкомстата России от 5 января 2004 г. № 1.

или расчетноплатежной ведомости (форма №")

Суммы начисленной зарплаты фиксируйте в расчетной (форма № Т-51) или расчетноплатежной ведомости (форма № Т-49). На сотрудников, которые получают зарплату на банковскую карту, ведомость по форме № Т-49 не заполняется. Правила заполнения данных форм приведены в Указаниях, утвержденных постановлением Госкомстата России от 5 января 2004 г. № 1.

Данные о зарплате, начисленной сотруднику в течение календарного года, отражаются в лицевых счетах по типовой форме № Т-54 или № Т 54 а. Лицевые счета заполняются ежемесячно. В них указываются все начисления и удержания по зарплате каждого сотрудника компании.

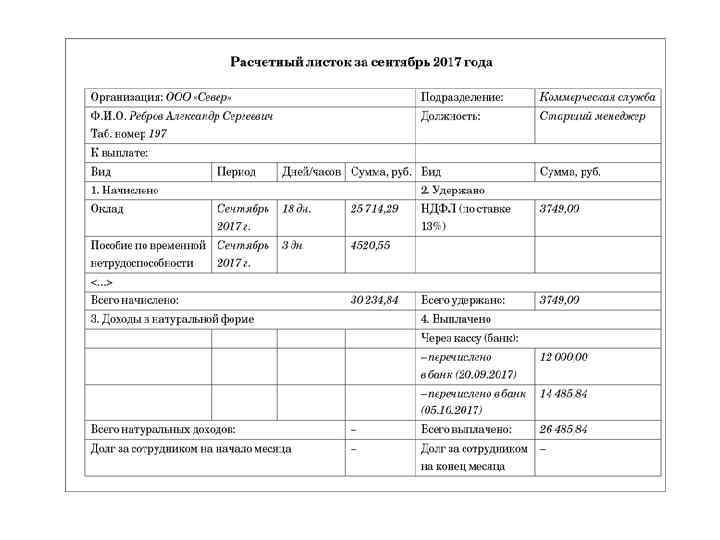

При выплате зарплаты работодатель должен в письменной форме известить своего сотрудника о том, какая зарплата ему полагается (ч. 1 и 2 ст. 136 ТК РФ). Для этого каждому работнику нужно выдать расчетный листок. Организация обязана выдавать сотрудникам этот документ независимо от того, каким способом она выплачивает зарплату: наличными деньгами через кассу, перечислением на банковские карты или в натуральной форме. Такой вывод следует из положений статьи 136 Трудового кодекса РФ и подтверждается письмом Роструда от 18 марта 2010 г. № 739 -6 -1.

В расчетном листке необходимо указать: – составные части зарплаты, причитающейся сотруднику. Прежде всего это оклад, премии, доплаты и надбавки. Также следует показать и суммы начисленных пособий; – все удержания из зарплаты: НДФЛ (сумму налога надо округлить до полных рублей), алименты и т. д. ; – общую сумму к выплате.

Внимание! За нарушение правил составления и выдачи расчетных листков сотрудникам трудовая инспекция может привлечь организацию и ее должностных лиц к административной ответственности (ст. 5. 27 Ко. АП РФ). Она возникнет только в случае отсутствия локального акта организации об утверждении формы расчетного листка и наличия жалоб сотрудников. Ответственность за это нарушение предусмотрена: – для организации – в виде штрафа от 30 000 до 50 000 руб. , за повторное нарушение – до 70 000 руб. ; – для должностных лиц организации (например, для руководителя) – в виде штрафа от 1000 до 5000 руб. , за повторное нарушение штраф составит от 10 000 до 20 000 руб. или возможна дисквалификация на срок от одного года до трех лет. Такие размеры санкций предусматривает статья 5. 27 Кодекса РФ об административных правонарушениях.

Зарплата сотрудникам должна выплачиваться не реже чем каждые полмесяца (ч. 6 ст. 136 ТК РФ). Однако расчетные листки составляйте только при начислении и выплате второй части зарплаты. Такую позицию подтверждает Роструд в письме от 24 декабря 2007 г. № 5277 -6 -1

Учет ЗП 2.pptx