банк.кредит.ppt

- Количество слайдов: 36

3. Банковский кредит как основная форма заемного финансирования

• В составе источников заемного финансирования предприятия приоритетная роль принадлежит банк. кредиту. • Этот кредит может привлекаться на самые разные цели и в разнообразных видах:

• При предоставлении такого кредита КБ открывает предприятию контокоррентный счет, на")

Контокоррентный кредит (овердрафт) • При предоставлении такого кредита КБ открывает предприятию контокоррентный счет, на котором учитываются как кред. , так и расч. операции. • Такой кредит предоставляется в пределах лимита, установленного в кред. договоре (Дт сальдо). • Расчеты по кред. платежам происходят через установленные промежутки времени.

Кредитная линия • Она представляет собой договор, в котором обуславливаются сроки, условия и пред. сумма банк. кредита, когда в нем возникнет потребность. • Этот кредит используется когда нет возможности предусмотреть точные сроки использования краткосрочного кредита. • Как правило, КБ устанавливает комисс. вознаграждение за то, что принял на себя обязательство в любой момент предоставить кредит в объеме лимита кред. линии.

Кредитная линия • Для предприятия такой кредит имеет преимущество, т. к. оно может пользоваться заемным финансированием в соответствии со своими реальными потребностями. • Обычно кред. линия открывается на срок до 1 года. • Особенность данного кредита заключается в том, что КБ может его аннулировать при ухудшении фин. состояния предприятия.

Револьверный кредит • Разновидностью кред. линии является револьверный кредит, который автоматически возобновляется. • В течение срока действия кред. договора предприятие может как получать заемное финансирование по частям или полностью, так и частично или полностью погашать обязательства.

Револьверный кредит • Восстановленная часть кредита может заимствоваться предприятием снова. • По истечении срока оставшаяся сумма осн. долга и % погашается.

Кредит с амортизацией долга • Обычно предоставляется для формирования переменной части об. активов на период их возрастания в связи с сезонными потребностями предприятия. • Его особенность заключается в том, что кроме ежемесячного обслуживания долга (уплаты %), предприятие ежемесячно погашает часть суммы осн. долга. • График амортизации долга устанавливается в соответствии с тем, как снижается сезонная потребность предприятия в финансировании.

Онкольный кредит • Он предоставляется без указания срока использования с обязательством заемщика погасить его по первому требованию кредитора. • Обычно при погашении того кредита предоставляется льготный период – до 3 дней.

Бланковый кредит • Это кредит без обеспечения под реализацию отдельной хоз. операции. Как правило, он предоставляется КБ, осуществляющим РКО предприятия. • Косвенным обеспечением такого кредита является Дт задолженность предприятия и его средства на счетах в данном КБ. • Обычно этот кредит погашается ден. потоком, который генерирует кредитуемая хоз. операция. Этот кредит предоставляется на краткосроч. период.

Ломбардный кредит • Это кредит, предоставляемый под заклад высоколиквидных активов (векселя, ГЦб и т. п. ), которые на период кредитования передаются КБ. • Сумма кредита представляет собой часть стоимости переданных в заклад активов. • Как правило, он носит краткосрочный характер.

Ипотечный кредит • Это долгосрочный кредит, обеспеченный залогом недвиж. имущества (осн. средств или имущ. комплекса предприятия в целом). • Предприятие продолжает использовать заложенное имущество, но обязано его застраховать в пользу КБ.

Ролловерный кредит • Это долгосрочный кредит с периодически пересматриваемой % ставкой (при изменении конъюнктуры фин. рынка).

кредит • Это кредит, предоставляемый консорциумом (синдикатом) КБ. • Если кред. политика,")

Консорциальный (синдицированный) кредит • Это кредит, предоставляемый консорциумом (синдикатом) КБ. • Если кред. политика, система установленных нормативов или высокий уровень риска не позволяет КБ полностью удовлетворить потребности предприятия в кредите, то его может предоставить объединение КБ.

кредит • После заключения кред. договора КБ аккумулирует средства др. КБ и")

Консорциальный (синдицированный) кредит • После заключения кред. договора КБ аккумулирует средства др. КБ и передает их предприятию. • Сумма % при обслуживании долга распределятся соответственно. • За организацию консорциального кредита ведущ. КБ (обслуживающий клиента) получает комисс. вознаграждение.

• Таким образом, предприятия могут привлекать разнообразные кредиты в зависимости от своих потребностей и своей кредитоспособности. • Многообразие видов и условий банк. кредитов предопределяет необходимость эффективного управления заемным финансированием на предприятии.

• Для того, чтобы оценить условия банк. заемного финансирования необходимо провести расчеты. • Одним из осн. критериев привлекательности банк. кредита для предприятия является его цена, которая зависит от уровня и формы % ставки, а также от условий уплаты %. • Условия погашения (амортизации) осн. долга также оказывают влияние на цену банк. кредита.

Определение цены банк. кредита производится в 2 этапа: • 1. расчет внутренней доходности банк. кредита с учетом доп. расходов на его привлечение; • 2. корректировка полученного результата на эффект «налогового щита» .

Например: • КБ согласен выдать предприятию кредит на 2 года в сумме 5 млн. руб. под 20% годовых. • КБ требует немедленной уплаты %, одновременно с предоставлением кредита, и погашение осн. суммы долга ежегодно равными частями. • Прогнозный ден. поток от данной фин. операции представим в таблице.

Ден. потоки при финансировании за счет банк. кредита тыс. руб. 0 период 1 год 2 год

Величина ден. притока в 0 -й период представляет собой сумму кредита, уменьшенную на сумму %:

Размер ежегодного ден. оттока:

Ден. потоки при финансировании за счет банк. кредита тыс. руб. 0 период 1 год 2 год +3000 -2500

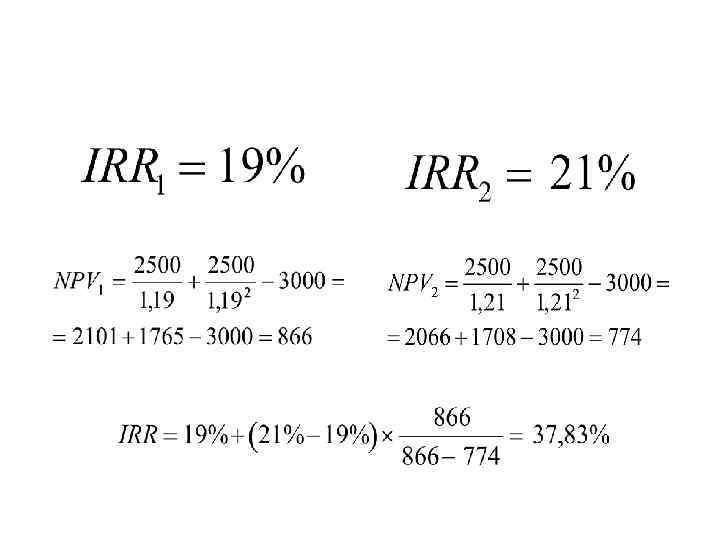

1. Найдем внутр. доходность данной фин. операции:

• • • где P – сумма полученного капитала; CFk – ден. поток в k-том периоде; IRR – внутренняя норма доходности; k – номер периода; n – общий срок финансирования.

Чтобы получить значение внутренней нормы доходности банк. кредита нужно решить это уравнение относительно IRR.

можно использовать компьютер или следующую формулу.")

Для вычисления точной нормы доходности (IRR) можно использовать компьютер или следующую формулу.

• NPV 1, NPV 2 – чист. приведенная стоимость ден. потока по банк. кредиту при соответствующей ставке дисконтирования. • Причем, IRR 1 IRR 2

• IRR 1 = 37% • IRR 2 = 38% • NPV 1 = 157 тыс. руб. • NPV 2 = 124 тыс. руб.

• IRR 1 = 41% • IRR 2 = 42% • NPV 1 = 31 тыс. руб. • NPV 2 = 0 тыс. руб.

2. Предприятие уплачивает налог на прибыль по ставке 20%. • Тогда цена заемного финансирования с учетом эффекта «налогового щита» (IRRf) будет равна: • IRRf = IRR * (1 – f) • IRRf = 0, 42 * (1 – 0, 20) = 33, 6% • Т. о. , предприятие может привлечь заемное финансирование по цене 33, 6% годовых.

• Т. о. , выбирая оптимальный вариант банк. кредита надо руководствоваться не только номинальным уровнем годовой % ставки, но также необходимо учитывать ее эффективность при разных вариантах расчета и уплаты %, а также при разных вариантах погашения суммы осн. долга. • Цена банк. кредита влияет на размер затрат предприятия, соответственно на результаты его фин. -хоз. деятельности.

• Цена банк. кредита должна быть меньше, чем предполагаемый эффект от его использования, иначе эффект фин. рычага будет отрицательным. • Одним из важных условий, определяющих цену кредита является форма обеспечения его возвратности. • При прочих равных условиях, чем надежнее обеспечение, тем ниже цена кредита за счет меньшей премии за риск.

• В качестве обеспечения могут быть приняты залог, поручительство, страховой полис, цессия (передача в пользу КБ платеж. требований) и др. • Для предприятия важно не только найти наиболее выгодные условия заемного финансирования, но и оформить, подписать взаимовыгодный кред. договор с КБ.

• Заемщик несет ответственность за выполнение принятых на себя кред. обязательств. • Текущ. обслуживание банк. кредита заключается в своевременной уплате %, что контролируется в процессе мониторинга текущ. фин. деятельности предприятия. • Способы амортизации осн. долга зависят от условий кред. договора. • По требованию договора или по инициативе заемщика на предприятии может создаваться спец. фонд погашения кредита.

банк.кредит.ppt