Методол. цен ПРЕЗЕНТАЦИЯ.ppt

- Количество слайдов: 55

цен по") 3. 2. Классификация цен Все цены можно классифицировать в соответствующие группы (виды) цен по следующим признакам: nсистема национальных и мировых рынков; nсфера обслуживания национальной экономики; nстепень (жесткость) государственного регулирования цен; nстадии ценообразования; nбазисные условия поставки товаров и др.

3. 2. Классификация цен Все цены можно классифицировать в соответствующие группы (виды) цен по следующим признакам: nсистема национальных и мировых рынков; nсфера обслуживания национальной экономики; nстепень (жесткость) государственного регулирования цен; nстадии ценообразования; nбазисные условия поставки товаров и др.

Виды цен в зависимости от национальных и мировых рынков. Все цены подразделяются на национальные (внутренние) цены и цены мировых рынков. Национальные (внутренние) цены обеспечивают функционирование национальной экономики. Сфера их действия не выходит за пределы страны. Они формируются с учетом условий внутреннего рынка. Цены мировых рынков обслуживают деятельность мировых (региональных) рынков и формируются с учетом их требований. Уровень и структура национальных (внутренних) цен и мировых цен на одну и туже продукцию, как правило, различаются между собой.

Виды цен в зависимости от национальных и мировых рынков. Все цены подразделяются на национальные (внутренние) цены и цены мировых рынков. Национальные (внутренние) цены обеспечивают функционирование национальной экономики. Сфера их действия не выходит за пределы страны. Они формируются с учетом условий внутреннего рынка. Цены мировых рынков обслуживают деятельность мировых (региональных) рынков и формируются с учетом их требований. Уровень и структура национальных (внутренних) цен и мировых цен на одну и туже продукцию, как правило, различаются между собой.

Классификация цен по сферам обслуживания национальной экономики. В соответствии с этим признаком выделяются следующие виды цен: n оптовые (отпускные); n закупочные; розничные; n цены на строительную продукцию; n тарифы на услуги; n внешнеторговые цены; n процентные ставки за кредит; n валютные курсы; n паушальный платеж и роялти и др.

Классификация цен по сферам обслуживания национальной экономики. В соответствии с этим признаком выделяются следующие виды цен: n оптовые (отпускные); n закупочные; розничные; n цены на строительную продукцию; n тарифы на услуги; n внешнеторговые цены; n процентные ставки за кредит; n валютные курсы; n паушальный платеж и роялти и др.

государственного регулирования цен. В зависимости от этого") Виды цен в зависимости от степени (жесткости) государственного регулирования цен. В зависимости от этого признака классифицируются на три вида: свободные (рыночные); n жестко регулируемые цены; n косвенно регулируемые цены. n цены

Виды цен в зависимости от степени (жесткости) государственного регулирования цен. В зависимости от этого признака классифицируются на три вида: свободные (рыночные); n жестко регулируемые цены; n косвенно регулируемые цены. n цены

характеризуются тем, что цены они формируются под воздействием рыночных факторов (рыночной конъюнктуры);") Свободные (рыночные) характеризуются тем, что цены они формируются под воздействием рыночных факторов (рыночной конъюнктуры); n на формирование свободных цен не оказывает прямого непосредственного воздействия государство. n

Свободные (рыночные) характеризуются тем, что цены они формируются под воздействием рыночных факторов (рыночной конъюнктуры); n на формирование свободных цен не оказывает прямого непосредственного воздействия государство. n

Жестко регулируемые цены – это такие цены, уровень, динамика и структура которых подвержена непосредственному прямому влиянию государства. Государство может жестко регулировать цены следующими способами: n установление жестко фиксированных цен; n установление верхнего предела цен; n установление нижнего предела цен; n определение уровня посреднических наценок; n предварительное уведомление производителей и потребителей об изменении цен и ее элементов и др.

Жестко регулируемые цены – это такие цены, уровень, динамика и структура которых подвержена непосредственному прямому влиянию государства. Государство может жестко регулировать цены следующими способами: n установление жестко фиксированных цен; n установление верхнего предела цен; n установление нижнего предела цен; n определение уровня посреднических наценок; n предварительное уведомление производителей и потребителей об изменении цен и ее элементов и др.

Косвенно регулируемые цены – это цены, на которые государство оказывает воздействие косвенными методами. К таким методам относятся: n налоговая политика; n кредитная и инвестиционная политика; n амортизационная политика; n внешнеторговая политика; n финансово-бюджетная политика; n политика в области заработной платы и пенсионного обеспечения и др.

Косвенно регулируемые цены – это цены, на которые государство оказывает воздействие косвенными методами. К таким методам относятся: n налоговая политика; n кредитная и инвестиционная политика; n амортизационная политика; n внешнеторговая политика; n финансово-бюджетная политика; n политика в области заработной платы и пенсионного обеспечения и др.

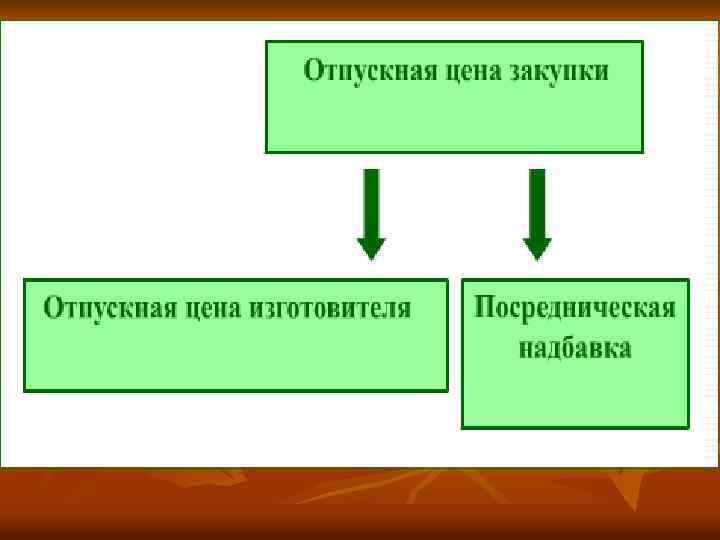

Виды цен в зависимости от стадий ценообразования. В зависимости от этой классификации можно выделить следующие виды цен: оптовая цена изготовителя; n оптовая (отпускная) цена закупки; n розничная цена. n

Виды цен в зависимости от стадий ценообразования. В зависимости от этой классификации можно выделить следующие виды цен: оптовая цена изготовителя; n оптовая (отпускная) цена закупки; n розничная цена. n

цены подразделяются на") Виды цен в зависимости от базисных условий поставки товаров. Оптовые (отпускные) цены подразделяются на два вида в зависимости от того, где происходит их окончательное формирование: n в местах производства (пунктах отправления); n или в местах потребления (пунктах назначения). Такое деление вызвано в основном оплатой расходов по перемещению продукции от производителя к потребителю.

Виды цен в зависимости от базисных условий поставки товаров. Оптовые (отпускные) цены подразделяются на два вида в зависимости от того, где происходит их окончательное формирование: n в местах производства (пунктах отправления); n или в местах потребления (пунктах назначения). Такое деление вызвано в основном оплатой расходов по перемещению продукции от производителя к потребителю.

") На практике это проявляется в системе франкировки цен. «Франко» означает, до какого пункта (места) продвижения продукции от изготовителя (продавца) до потребителя (покупателя) транспортные расходы включены в состав цены.

На практике это проявляется в системе франкировки цен. «Франко» означает, до какого пункта (места) продвижения продукции от изготовителя (продавца) до потребителя (покупателя) транспортные расходы включены в состав цены.

На практике используются следующие виды цен в зависимости от «франко» : n n n франко-склад поставщика; франко-станция отправления; франко-вагон станция назначения; франко-склад потребителя.

На практике используются следующие виды цен в зависимости от «франко» : n n n франко-склад поставщика; франко-станция отправления; франко-вагон станция назначения; франко-склад потребителя.

Состав и структура цен. Все виды цен характеризуются набором отдельных элементов, входящих в эти цены. Совокупность таких элементов принято называть составом цены. Отношение отдельных элементов цены к ее общему уровню, выраженное в процентах, называется структурой цены. Структура цены отражает удельный вес каждого элемента в составе цены.

Состав и структура цен. Все виды цен характеризуются набором отдельных элементов, входящих в эти цены. Совокупность таких элементов принято называть составом цены. Отношение отдельных элементов цены к ее общему уровню, выраженное в процентах, называется структурой цены. Структура цены отражает удельный вес каждого элемента в составе цены.

Соотношения цен Под соотношением цен понимается отношение уровня цены одного изделия к уровню цены другого изделия. В своей основе соотношения цен отражают пропорции затрат на производство и реализацию товаров, их потребительские свойства и качество, а также эффективность. Соотношение цен является расчетным показателем, который в отличие от уровня цен не фиксируется ни в одном документе. Однако на практике при обосновании конкретного экономического решения соотношения цен часто играют ведущую роль.

Соотношения цен Под соотношением цен понимается отношение уровня цены одного изделия к уровню цены другого изделия. В своей основе соотношения цен отражают пропорции затрат на производство и реализацию товаров, их потребительские свойства и качество, а также эффективность. Соотношение цен является расчетным показателем, который в отличие от уровня цен не фиксируется ни в одном документе. Однако на практике при обосновании конкретного экономического решения соотношения цен часто играют ведущую роль.

3. Методология ценообразования – это совокупность используемых участниками процесса ценообразования для решения конкретных задач n принципов, n правил n и методик формирования цен.

3. Методология ценообразования – это совокупность используемых участниками процесса ценообразования для решения конкретных задач n принципов, n правил n и методик формирования цен.

Под методикой ценообразования понимается совокупность n методов, n правил n и технологии, используемых при формировании цены и отражающих особенности построения конкретных видов цен в различных отраслях и сферах производства.

Под методикой ценообразования понимается совокупность n методов, n правил n и технологии, используемых при формировании цены и отражающих особенности построения конкретных видов цен в различных отраслях и сферах производства.

Методы ценообразования – это различные способы формирования цен. Практика использует целую систему методов формирования цен. Вызвано это следующими причинами. 1. На цены разных товаров оказывают влияние различные факторы. 2. Уровни цен на конкретные товары должны в полной мере отражать затраты на их производство и реализацию. 3. Цены должны обеспечивать расширенное воспроизводство предприятия. 4. В конкретные виды цен включаются различные элементы (различен состав разных видов цен). 5. Цены должны адекватно вписываться в сложившиеся рыночные отношения.

Методы ценообразования – это различные способы формирования цен. Практика использует целую систему методов формирования цен. Вызвано это следующими причинами. 1. На цены разных товаров оказывают влияние различные факторы. 2. Уровни цен на конкретные товары должны в полной мере отражать затраты на их производство и реализацию. 3. Цены должны обеспечивать расширенное воспроизводство предприятия. 4. В конкретные виды цен включаются различные элементы (различен состав разных видов цен). 5. Цены должны адекватно вписываться в сложившиеся рыночные отношения.

Модель цены представляет собой форму выражения структуры цены. Модель цены связана с различными видами цен и отражает специфику их формирования в отраслях, сферах производства и на конкретных предприятиях.

Модель цены представляет собой форму выражения структуры цены. Модель цены связана с различными видами цен и отражает специфику их формирования в отраслях, сферах производства и на конкретных предприятиях.

Правила формирования цен – это обязательные требования, предъявляемые к процессу ценообразования, в соответствии с которыми определяются и применяются цены на конкретные товары. Правила формирования и применения внутренних и мировых цен могут отличаться друг от друга. К примеру, на мировом рынке экспортеры и импортеры могут осуществлять торговлю в соответствии с устной договоренностью. Соответственно и цены при такой договоренности не фиксируются в специальных документах.

Правила формирования цен – это обязательные требования, предъявляемые к процессу ценообразования, в соответствии с которыми определяются и применяются цены на конкретные товары. Правила формирования и применения внутренних и мировых цен могут отличаться друг от друга. К примеру, на мировом рынке экспортеры и импортеры могут осуществлять торговлю в соответствии с устной договоренностью. Соответственно и цены при такой договоренности не фиксируются в специальных документах.

разработки цен. В наиболее общем виде") Технология определения цен – это определенная последовательность (этапность) разработки цен. В наиболее общем виде такая последовательность может включать в себя следующие этапы: Этап 1. Определение целей ценообразования. Этап 2. Анализ конъюнктуры рынка (определение емкости рынка, спроса). Этап 3. Анализ цен конкурентов. Этап 4. Формирование политики и выбор стратегии ценообразования.

Технология определения цен – это определенная последовательность (этапность) разработки цен. В наиболее общем виде такая последовательность может включать в себя следующие этапы: Этап 1. Определение целей ценообразования. Этап 2. Анализ конъюнктуры рынка (определение емкости рынка, спроса). Этап 3. Анализ цен конкурентов. Этап 4. Формирование политики и выбор стратегии ценообразования.

Этап 5. Оценка себестоимости продукции на основе принятой учетной политики. Этап 6. Расчет целевой прибыли в составе цены. Этап 7. Определение возможности использования системы логистики на предприятии. Этап 8. Выбор метода определения цены. Этап 9. Определение минимальной цены реализации. Этап 10. Расчет начальной (исходной) цены. Этап 11. Установление цены реализации (дообразование цены). Этап 12. Контроль цены.

Этап 5. Оценка себестоимости продукции на основе принятой учетной политики. Этап 6. Расчет целевой прибыли в составе цены. Этап 7. Определение возможности использования системы логистики на предприятии. Этап 8. Выбор метода определения цены. Этап 9. Определение минимальной цены реализации. Этап 10. Расчет начальной (исходной) цены. Этап 11. Установление цены реализации (дообразование цены). Этап 12. Контроль цены.

4 ОСОБЕННОСТИ ФОРМИРОВАНИЯ ОСНОВНЫХ ЭЛЕМЕНТОВ ЦЕНЫ Себестоимость является элементом цены. важнейшим Себестоимость – это выраженные в денежной форме текущие затраты материальных, трудовых и денежных ресурсов фирмы на производство и реализацию продукции.

4 ОСОБЕННОСТИ ФОРМИРОВАНИЯ ОСНОВНЫХ ЭЛЕМЕНТОВ ЦЕНЫ Себестоимость является элементом цены. важнейшим Себестоимость – это выраженные в денежной форме текущие затраты материальных, трудовых и денежных ресурсов фирмы на производство и реализацию продукции.

Показатель себестоимости формируется в соответствии с определенными принципами. К таким принципам следует отнести следующие принципы: n привязки к процессам производства и реализации; n временного подхода; n периодичности; n документирования; n функциональной принадлежности; n государственного регулирования.

Показатель себестоимости формируется в соответствии с определенными принципами. К таким принципам следует отнести следующие принципы: n привязки к процессам производства и реализации; n временного подхода; n периодичности; n документирования; n функциональной принадлежности; n государственного регулирования.

В состав и структуру затрат, включаемых в себестоимость продукции, относятся затраты потребляемых в производстве ресурсов: природных, n материальных, n трудовых, ; n основных фондов и нематериальных активов, отражаемых в себестоимости в виде текущих расходов – амортизации. n

В состав и структуру затрат, включаемых в себестоимость продукции, относятся затраты потребляемых в производстве ресурсов: природных, n материальных, n трудовых, ; n основных фондов и нематериальных активов, отражаемых в себестоимости в виде текущих расходов – амортизации. n

При формировании ценовой политики организации существенную роль играет группировка затрат по экономическим элементам. Экономические элементы представляют собой однородные по экономическому содержанию (первичные) группы расходов. В соответствии с «Налоговым кодексом РФ» к таким группам расходов относятся: n материальные расходы; n расходы на оплату труда; n суммы начисленной амортизации; n прочие расходы.

При формировании ценовой политики организации существенную роль играет группировка затрат по экономическим элементам. Экономические элементы представляют собой однородные по экономическому содержанию (первичные) группы расходов. В соответствии с «Налоговым кодексом РФ» к таким группам расходов относятся: n материальные расходы; n расходы на оплату труда; n суммы начисленной амортизации; n прочие расходы.

продукции Признаки классификации Виды затрат Целесообразность затрат на предприятии Производительные и непроизводительные Экономические элементы затрат Затраты по видам конкретных производственных ресурсов Статьи затрат Затраты по конкретным статьям калькуляции Зависимость от объема производства (реализации) Постоянные (условно-постоянные) переменные) Способы включения в себестоимость продукции Прямые и косвенные Связь с технологическим процессом Основные и накладные Степень однородности затрат Одноэлементные и комплексные Периодичность возникновения Текущие и единовременные Зависимость от места возникновения Производственные и внепроизводственные (коммерческие) Степень регулирования Нормируемые и ненормируемые и переменные (условно-

продукции Признаки классификации Виды затрат Целесообразность затрат на предприятии Производительные и непроизводительные Экономические элементы затрат Затраты по видам конкретных производственных ресурсов Статьи затрат Затраты по конкретным статьям калькуляции Зависимость от объема производства (реализации) Постоянные (условно-постоянные) переменные) Способы включения в себестоимость продукции Прямые и косвенные Связь с технологическим процессом Основные и накладные Степень однородности затрат Одноэлементные и комплексные Периодичность возникновения Текущие и единовременные Зависимость от места возникновения Производственные и внепроизводственные (коммерческие) Степень регулирования Нормируемые и ненормируемые и переменные (условно-

В зависимости от целесообразности затраты классифицируются на: n n производительные и непроизводительные. Производительные затраты включают расходы, необходимые для создания продукта. Критерием целесообразности таких расходов является их соответствие разработанным самой организацией нормам расходов. Непроизводительные затраты – это потери, связанные с ошибками в организации и управлении производством, со сбоями в технологии производства и другие непланируемые расходы.

В зависимости от целесообразности затраты классифицируются на: n n производительные и непроизводительные. Производительные затраты включают расходы, необходимые для создания продукта. Критерием целесообразности таких расходов является их соответствие разработанным самой организацией нормам расходов. Непроизводительные затраты – это потери, связанные с ошибками в организации и управлении производством, со сбоями в технологии производства и другие непланируемые расходы.

. Производственные") В зависимости от места возникновения затраты подразделяются на: производственные n и внепроизводственные (коммерческие). Производственные затраты – это расходы, связанные непосредственно с производством продукции. К ним относятся расходы которые группируются по отдельным производственным, структурным подразделениям предприятия (цехи, участки и др. ) Внепроизводственные (коммерческие) затраты в основном характеризуют расходы на реализацию продукции. n

В зависимости от места возникновения затраты подразделяются на: производственные n и внепроизводственные (коммерческие). Производственные затраты – это расходы, связанные непосредственно с производством продукции. К ним относятся расходы которые группируются по отдельным производственным, структурным подразделениям предприятия (цехи, участки и др. ) Внепроизводственные (коммерческие) затраты в основном характеризуют расходы на реализацию продукции. n

По степени однородности затраты классифицируются на: n одноэлементные n и комплексные. К одноэлементным затратам относятся одноименные виды расходов (топливо, энергия, сырье, заработная плата и др. ), используемые на один конкретный вид продукции. В комплексные затраты входят несколько разноименных расходов. Например, в одну комплексную статью могут одновременно включаться расходы на материалы, заработную плату, амортизацию.

По степени однородности затраты классифицируются на: n одноэлементные n и комплексные. К одноэлементным затратам относятся одноименные виды расходов (топливо, энергия, сырье, заработная плата и др. ), используемые на один конкретный вид продукции. В комплексные затраты входят несколько разноименных расходов. Например, в одну комплексную статью могут одновременно включаться расходы на материалы, заработную плату, амортизацию.

В зависимости от связи с технологическим процессом производства продукции затраты группируются на: основные расходы n и накладные расходы. Основные расходы – это такие, без которых технологически невозможен процесс производства по изготовлению конкретных видов продукции (расходы на сырье, основные материалы, комплектующие изделия, заработная плата производственных рабочих, и др. ). Накладные расходы непосредственно не связаны с технологией процесса производства и не зависят от номенклатуры (видов) выпускаемой продукции. Они как бы дополнительно «накладываются» на основные расходы и включаются в состав себестоимости. Это расходы на содержание управленческого персонала, амортизацию зданий и сооружений и др. n

В зависимости от связи с технологическим процессом производства продукции затраты группируются на: основные расходы n и накладные расходы. Основные расходы – это такие, без которых технологически невозможен процесс производства по изготовлению конкретных видов продукции (расходы на сырье, основные материалы, комплектующие изделия, заработная плата производственных рабочих, и др. ). Накладные расходы непосредственно не связаны с технологией процесса производства и не зависят от номенклатуры (видов) выпускаемой продукции. Они как бы дополнительно «накладываются» на основные расходы и включаются в состав себестоимости. Это расходы на содержание управленческого персонала, амортизацию зданий и сооружений и др. n

По способу включения в себестоимость единицы продукции затраты подразделяются на: прямые n и косвенные. К прямым затратам относятся все виды расходов, которые могут быть прямо и непосредственно отнесены на себестоимость конкретных видов продукции. Косвенными затратами называются такие расходы, которые на себестоимость конкретных изделий не могут быть отнесены прямо и непосредственно. n

По способу включения в себестоимость единицы продукции затраты подразделяются на: прямые n и косвенные. К прямым затратам относятся все виды расходов, которые могут быть прямо и непосредственно отнесены на себестоимость конкретных видов продукции. Косвенными затратами называются такие расходы, которые на себестоимость конкретных изделий не могут быть отнесены прямо и непосредственно. n

По характеру связи с объемом производства затраты подразделяются на: условно-переменные n и условно-постоянные. Условно-переменные – это такие расходы, которые изменяются с изменением объемов производства. К условно-постоянным относятся расходы, на величину которых не влияет изменение объемов производства. n

По характеру связи с объемом производства затраты подразделяются на: условно-переменные n и условно-постоянные. Условно-переменные – это такие расходы, которые изменяются с изменением объемов производства. К условно-постоянным относятся расходы, на величину которых не влияет изменение объемов производства. n

Методология калькулирования себестоимости единицы продукции Калькулирование представляет собой особую систему расчетов, посредством которой может быть определена: n себестоимость всей произведенной (реализованной) продукции (или отдельных ее частей) n и себестоимость единицы конкретного вида продукции. Для ценообразования наиболее актуальным является калькулирование себестоимости единицы продукции.

Методология калькулирования себестоимости единицы продукции Калькулирование представляет собой особую систему расчетов, посредством которой может быть определена: n себестоимость всей произведенной (реализованной) продукции (или отдельных ее частей) n и себестоимость единицы конкретного вида продукции. Для ценообразования наиболее актуальным является калькулирование себестоимости единицы продукции.

Основные этапы калькулирования себестоимости единицы продукции 1. 2. Выбор объекта калькулирования. В качестве объекта калькулирования выступают готовые изделия, полуфабрикаты собственного производства, услуги, работы и т. д. Выбор калькуляционной единицы. Калькуляционная единица продукции – это показатель, характеризующий потребительную стоимость товара и принятый в качестве измерителя уровня затрат (штуки, метры, тубы, эффективные единицы калькулирования и др. )

Основные этапы калькулирования себестоимости единицы продукции 1. 2. Выбор объекта калькулирования. В качестве объекта калькулирования выступают готовые изделия, полуфабрикаты собственного производства, услуги, работы и т. д. Выбор калькуляционной единицы. Калькуляционная единица продукции – это показатель, характеризующий потребительную стоимость товара и принятый в качестве измерителя уровня затрат (штуки, метры, тубы, эффективные единицы калькулирования и др. )

3. Разработка калькуляционного листа. Калькуляционный лист представляет собой совокупность конкретных статей расходов, которые дифференцируются на прямые и косвенные. 4. Отнесение различных затрат к конкретным статьям калькуляции. Каждой затрате на предприятии необходимо найти место в конкретной статье калькуляции. 5. Расчет прямых затрат на единицу продукции по конкретным статьям калькуляции. Прямые затраты включаются в соответствующие статьи калькуляции, исходя из норм расхода (расценок) конкретных производственных ресурсов.

3. Разработка калькуляционного листа. Калькуляционный лист представляет собой совокупность конкретных статей расходов, которые дифференцируются на прямые и косвенные. 4. Отнесение различных затрат к конкретным статьям калькуляции. Каждой затрате на предприятии необходимо найти место в конкретной статье калькуляции. 5. Расчет прямых затрат на единицу продукции по конкретным статьям калькуляции. Прямые затраты включаются в соответствующие статьи калькуляции, исходя из норм расхода (расценок) конкретных производственных ресурсов.

6 7 Учет общих косвенных затрат организации и распределение по косвенным статьям калькуляции. На предприятии формируются комплексные затраты по структурным подразделениям и по предприятию в целом с дифференциацией по комплексным статьям. Выбор метода распределения косвенных затрат по видам продукции и на единицу продукции. Для распределения косвенных затрат по конкретным видам и единицам продукции применятся специальные способы, методы, использование которых должно отражать реальные затраты на производство и реализацию единицы продукции.

6 7 Учет общих косвенных затрат организации и распределение по косвенным статьям калькуляции. На предприятии формируются комплексные затраты по структурным подразделениям и по предприятию в целом с дифференциацией по комплексным статьям. Выбор метода распределения косвенных затрат по видам продукции и на единицу продукции. Для распределения косвенных затрат по конкретным видам и единицам продукции применятся специальные способы, методы, использование которых должно отражать реальные затраты на производство и реализацию единицы продукции.

8 9 Расчет косвенных затрат на единицу продукции по конкретным статьям калькуляции. Посредством выбранных методов распределения рассчитываются косвенные затраты на единицу продукции по соответствующим статьям калькуляции. Расчет себестоимости единицы продукции. Такой расчет осуществляется путем сложения затрат, рассчитанных по каждой конкретной статье калькуляции.

8 9 Расчет косвенных затрат на единицу продукции по конкретным статьям калькуляции. Посредством выбранных методов распределения рассчитываются косвенные затраты на единицу продукции по соответствующим статьям калькуляции. Расчет себестоимости единицы продукции. Такой расчет осуществляется путем сложения затрат, рассчитанных по каждой конкретной статье калькуляции.

Статьи калькуляции 1") Примерная форма калькуляции совокупных расходов организации (млн. руб. , цифры условные) Статьи калькуляции 1 2 3 4 Сырье и материалы 5 6 Сумма прямых затрат (стр. 1 + 2 +3 + 4) 7 8 Прочие производственные расходы Комплектующие изделия, полуфабрикаты Топливо и энергия на технологические цели Заработная плата основных производственных рабочих (включая начисления на зарплату) Общепроизводственные расходы, включая расходы по содержанию и эксплуатации оборудования Общехозяйственные расходы Сумма косвенных затрат (стр. 6 + 7 + 8 ) Объем затрат 50 5 2 20 77 45 5 18

Примерная форма калькуляции совокупных расходов организации (млн. руб. , цифры условные) Статьи калькуляции 1 2 3 4 Сырье и материалы 5 6 Сумма прямых затрат (стр. 1 + 2 +3 + 4) 7 8 Прочие производственные расходы Комплектующие изделия, полуфабрикаты Топливо и энергия на технологические цели Заработная плата основных производственных рабочих (включая начисления на зарплату) Общепроизводственные расходы, включая расходы по содержанию и эксплуатации оборудования Общехозяйственные расходы Сумма косвенных затрат (стр. 6 + 7 + 8 ) Объем затрат 50 5 2 20 77 45 5 18

Расчет продукции прямых затрат на единицу осуществляется на основе данных технологических карт и конструкторской документации. К примеру, затраты основных материалов на единицу продукции (Зм) определяются по формуле: Зм = Нр х Ц где, Нр – норма расхода конкретного материала на единицу конкретной продукции (в натуральных единицах измерения); Ц – цена приобретения единицы конкретного материала. Совокупные затраты на весь объем произведенной организацией продукции (∑Зм) определяется путем умножения материальных затрат единицы продукции (Зм) на количество выпущенной продукции (q) по формуле: ∑Зм = ∑Змi х qi, Где, Змi – материальные затраты на единицу i-й продукции; qi – количество произведенной i-й продукции.

Расчет продукции прямых затрат на единицу осуществляется на основе данных технологических карт и конструкторской документации. К примеру, затраты основных материалов на единицу продукции (Зм) определяются по формуле: Зм = Нр х Ц где, Нр – норма расхода конкретного материала на единицу конкретной продукции (в натуральных единицах измерения); Ц – цена приобретения единицы конкретного материала. Совокупные затраты на весь объем произведенной организацией продукции (∑Зм) определяется путем умножения материальных затрат единицы продукции (Зм) на количество выпущенной продукции (q) по формуле: ∑Зм = ∑Змi х qi, Где, Змi – материальные затраты на единицу i-й продукции; qi – количество произведенной i-й продукции.

Косвенные затраты на единицу продукции каждого вида распределяются косвенным способом. Для этой цели выбирается соответствующий способ (база) распределения. Выбор тех или иных способов (баз) распределения косвенных затрат связан с целями, которые ставит предприятие при калькулировании себестоимости. В качестве таких целей могут быть: n простота и удобство распределения косвенных затрат; n желание через распределение косвенных затрат получить «выгодный» (высокий или низкий) уровень себестоимости на конкретные продукты, а, соответственно, и цены; n создать основу для более точного определения результатов хозяйственной деятельности соответствующих подразделений организации.

Косвенные затраты на единицу продукции каждого вида распределяются косвенным способом. Для этой цели выбирается соответствующий способ (база) распределения. Выбор тех или иных способов (баз) распределения косвенных затрат связан с целями, которые ставит предприятие при калькулировании себестоимости. В качестве таких целей могут быть: n простота и удобство распределения косвенных затрат; n желание через распределение косвенных затрат получить «выгодный» (высокий или низкий) уровень себестоимости на конкретные продукты, а, соответственно, и цены; n создать основу для более точного определения результатов хозяйственной деятельности соответствующих подразделений организации.

Расчет косвенных затрат на единицу продукции с использованием способа распределения пропорционально заработной плате основных производственных рабочих покажем на следующем примере. Общая сумма заработной платы основных производственных рабочих по организации в целом составляет 20, 0 млн. руб. Сумма косвенных затрат – 68, 0 млн. руб. Находим коэффициент распределения косвенных затрат (Ккз), характеризующий отношение общей суммы косвенных затрат (∑КЗ) к сумме заработной платы производственных рабочих (∑ЗП), по формуле: В нашем примере коэффициент (Ккз) равен 3, 4 ().

Расчет косвенных затрат на единицу продукции с использованием способа распределения пропорционально заработной плате основных производственных рабочих покажем на следующем примере. Общая сумма заработной платы основных производственных рабочих по организации в целом составляет 20, 0 млн. руб. Сумма косвенных затрат – 68, 0 млн. руб. Находим коэффициент распределения косвенных затрат (Ккз), характеризующий отношение общей суммы косвенных затрат (∑КЗ) к сумме заработной платы производственных рабочих (∑ЗП), по формуле: В нашем примере коэффициент (Ккз) равен 3, 4 ().

Расчет косвенных затрат и производственной себестоимости единицы различных видов продукции приведен в таблице. Показатели затрат Виды продукции А Б В 1 Прямые затраты 400 1350 2100 2 в том числе заработная плата основных производственных рабочих 150 500 3 Косвенные затраты (стр. 2 х 3, 4) 510 1700 1360 4 Производственная себестоимость (стр. 1 + стр. 3) 910 3050 3460 440

Расчет косвенных затрат и производственной себестоимости единицы различных видов продукции приведен в таблице. Показатели затрат Виды продукции А Б В 1 Прямые затраты 400 1350 2100 2 в том числе заработная плата основных производственных рабочих 150 500 3 Косвенные затраты (стр. 2 х 3, 4) 510 1700 1360 4 Производственная себестоимость (стр. 1 + стр. 3) 910 3050 3460 440

Базой для распределения коммерческих расходов аще всего является производственная себестоимость По организации в целом определяется коэффициент аспределения коммерческих расходов (Ккр) по ормуле ). В нашем примере коэффициент Ккр равен 172. , 172.

Базой для распределения коммерческих расходов аще всего является производственная себестоимость По организации в целом определяется коэффициент аспределения коммерческих расходов (Ккр) по ормуле ). В нашем примере коэффициент Ккр равен 172. , 172.

приведен") Расчет коммерческих расходов и полной себестоимости единицы различных видов продукции (в руб. ) приведен в таблице. Показатели Виды изделий А 1 2 3 Б Производственная 910 3050 себестоимость Коммерческие расходы (стр. 1 156 525 х 0, 172) Полная (коммерческая) 1066 3575 В 3460 595 4055

Расчет коммерческих расходов и полной себестоимости единицы различных видов продукции (в руб. ) приведен в таблице. Показатели Виды изделий А 1 2 3 Б Производственная 910 3050 себестоимость Коммерческие расходы (стр. 1 156 525 х 0, 172) Полная (коммерческая) 1066 3575 В 3460 595 4055

Прибыль в составе цены Прибыль является одним из обобщающих показателей работы организации, характеризующим эффект (результат) ее финансово-хозяйственной деятельности. С финансовой точки зрения прибыль отражает сумму превышения доходов организации над его расходами. Прибыль относится к разряду абсолютных стоимостных показателей и рассчитывается в денежных единицах (рублях).

Прибыль в составе цены Прибыль является одним из обобщающих показателей работы организации, характеризующим эффект (результат) ее финансово-хозяйственной деятельности. С финансовой точки зрения прибыль отражает сумму превышения доходов организации над его расходами. Прибыль относится к разряду абсолютных стоимостных показателей и рассчитывается в денежных единицах (рублях).

можно разделить на две большие группы:") Факторы, оказывающие влияние на величину прибыли (прибылеобразующие факторы) можно разделить на две большие группы: 1. внутренние факторы; 2. внешние факторы.

Факторы, оказывающие влияние на величину прибыли (прибылеобразующие факторы) можно разделить на две большие группы: 1. внутренние факторы; 2. внешние факторы.

Группа внутренних факторов включает в себя факторы, зависящие непосредственно от деятельности самой организации. К ним относятся: n уровень цен на продукцию; n себестоимость продукции; n объем производства и реализации продукции; n качество продукции; n ассортимент выпускаемой продукции; n и ряд других факторов.

Группа внутренних факторов включает в себя факторы, зависящие непосредственно от деятельности самой организации. К ним относятся: n уровень цен на продукцию; n себестоимость продукции; n объем производства и реализации продукции; n качество продукции; n ассортимент выпускаемой продукции; n и ряд других факторов.

К группе внешних факторов относятся факторы, не зависящие от деятельности организации. В эту группу входят: n система государственного регулирования экономикой (законотворчество, различного рода ограничения, политика в области ценообразования, налогообложения, амортизации и др. ); n состояние внешней финансовой среды организации; n уровень конкурентных цен, сложившихся на рынке и др.

К группе внешних факторов относятся факторы, не зависящие от деятельности организации. В эту группу входят: n система государственного регулирования экономикой (законотворчество, различного рода ограничения, политика в области ценообразования, налогообложения, амортизации и др. ); n состояние внешней финансовой среды организации; n уровень конкурентных цен, сложившихся на рынке и др.

Прибыль является существенным элементом цены. Чтобы определить цену на основе затратного метода необходимо рассчитать ее элемент – прибыль. Цена, формируемая производителем продукции (к примеру, для определения ее минимально допустимого уровня), определяется по следующей формуле: n Ц = Сн + Пн, где Ц – цена единицы товара, рассчитываемая производителем; Сн - нормативная себестоимость единицы товара; Пн – нормативная прибыль, включаемая в цену единицы товара.

Прибыль является существенным элементом цены. Чтобы определить цену на основе затратного метода необходимо рассчитать ее элемент – прибыль. Цена, формируемая производителем продукции (к примеру, для определения ее минимально допустимого уровня), определяется по следующей формуле: n Ц = Сн + Пн, где Ц – цена единицы товара, рассчитываемая производителем; Сн - нормативная себестоимость единицы товара; Пн – нормативная прибыль, включаемая в цену единицы товара.

В данной формуле прибыль представляет собой нормативную величину. Причем норматив прибыли определяет сам производитель. Формирование нормативной прибыли осуществляется в организации в два этапа: 1. Расчет целевой прибыли по организации в целом; 2. Формирование прибыли как элемента цены единицы продукции.

В данной формуле прибыль представляет собой нормативную величину. Причем норматив прибыли определяет сам производитель. Формирование нормативной прибыли осуществляется в организации в два этапа: 1. Расчет целевой прибыли по организации в целом; 2. Формирование прибыли как элемента цены единицы продукции.

Рентабельность является показателем, характеризующим n финансовые результаты, n эффективность деятельности организации n и прибыльность продукции. Важное назначение показателя рентабельности – определение нормативной прибыли в цене единицы продукции. Рентабельность – это относительный показатель, рассчитываемый в процентах как отношение величины прибыли к какой-либо базе.

Рентабельность является показателем, характеризующим n финансовые результаты, n эффективность деятельности организации n и прибыльность продукции. Важное назначение показателя рентабельности – определение нормативной прибыли в цене единицы продукции. Рентабельность – это относительный показатель, рассчитываемый в процентах как отношение величины прибыли к какой-либо базе.

В ценообразовании в основном используется два показателя рентабельности: рентабельность продукции; n рентабельность продаж. Рентабельность продукции формируется как отношение прибыли к себестоимости. Рентабельность продаж характеризует долю прибыли от реализации продукции (в процентах) в составе выручки от реализации продукции. n

В ценообразовании в основном используется два показателя рентабельности: рентабельность продукции; n рентабельность продаж. Рентабельность продукции формируется как отношение прибыли к себестоимости. Рентабельность продаж характеризует долю прибыли от реализации продукции (в процентах) в составе выручки от реализации продукции. n

Косвенные налоги в составе цены В качестве самостоятельных элементов цены выступают косвенные налоги. В настоящее время косвенные налоги представлены налогом на добавленную стоимость (НДС) и акцизом. На величину указанных налогов возрастает цена изготовителя, тарифы на услуги и работы. Поэтому изучение влияния косвенных налогов на цены является весьма актуальным.

Косвенные налоги в составе цены В качестве самостоятельных элементов цены выступают косвенные налоги. В настоящее время косвенные налоги представлены налогом на добавленную стоимость (НДС) и акцизом. На величину указанных налогов возрастает цена изготовителя, тарифы на услуги и работы. Поэтому изучение влияния косвенных налогов на цены является весьма актуальным.