27. 11. 12

27. 11. 12

Основные налоги • 1. подоходный = сумма всех доходов – налоговые вычеты (льготы, необлагаемый минимум, пожертвования, затраты) • 1. 1. с физических лиц 13% • 1. 2. с юридических – на прибыль 33%

Основные налоги • 1. подоходный = сумма всех доходов – налоговые вычеты (льготы, необлагаемый минимум, пожертвования, затраты) • 1. 1. с физических лиц 13% • 1. 2. с юридических – на прибыль 33%

Основные налоги • НДС – изъятие в бюджет части прироста стоимости, созданной в процессе производства товаров и услуг • косвенный • 18% • При экспорте возвращается, внутренний налог

Основные налоги • НДС – изъятие в бюджет части прироста стоимости, созданной в процессе производства товаров и услуг • косвенный • 18% • При экспорте возвращается, внутренний налог

• • • 3. акциз от лат. accido — обрезаю — косвенный общегосударственный налог, устанавливаемый преимущественно на предметы массового потребления (табак, вино и др. ) внутри страны, в отличие от таможенных платежей, несущих ту же функцию, но на товары, доставляемые из-за границы. Включается в цену товаров или тариф за услуги и тем самым фактически уплачивается потребителем. При реализации подакцизных товаров в розницу сумма акциза не выделяется. Подакцизные товарами (статья 181 НК РФ) признаются: спирт этиловый из всех видов сырья (а также спирт коньячный); спиртосодержащая продукция (растворы, эмульсии, суспензии и другие виды продукции в жидком виде) с объемной долей этилового спирта более 9 процентов, за исключением алкогольной продукции. алкогольная продукция (спирт питьевой, водка, ликероводочные изделия, коньяки, вино, пиво, напитки, изготавливаемые на основе пива, иные напитки с объемной долей этилового спирта более 1, 5 процента; табачная продукция; автомобили легковые (мотоциклы с мощностью двигателя свыше 112, 5 к. Вт (150 л. с. )); автомобильный бензин; дизельное топливо; моторные масла для дизельных и (или) карбюраторных (инжекторных) двигателей; прямогонный бензин.

• • • 3. акциз от лат. accido — обрезаю — косвенный общегосударственный налог, устанавливаемый преимущественно на предметы массового потребления (табак, вино и др. ) внутри страны, в отличие от таможенных платежей, несущих ту же функцию, но на товары, доставляемые из-за границы. Включается в цену товаров или тариф за услуги и тем самым фактически уплачивается потребителем. При реализации подакцизных товаров в розницу сумма акциза не выделяется. Подакцизные товарами (статья 181 НК РФ) признаются: спирт этиловый из всех видов сырья (а также спирт коньячный); спиртосодержащая продукция (растворы, эмульсии, суспензии и другие виды продукции в жидком виде) с объемной долей этилового спирта более 9 процентов, за исключением алкогольной продукции. алкогольная продукция (спирт питьевой, водка, ликероводочные изделия, коньяки, вино, пиво, напитки, изготавливаемые на основе пива, иные напитки с объемной долей этилового спирта более 1, 5 процента; табачная продукция; автомобили легковые (мотоциклы с мощностью двигателя свыше 112, 5 к. Вт (150 л. с. )); автомобильный бензин; дизельное топливо; моторные масла для дизельных и (или) карбюраторных (инжекторных) двигателей; прямогонный бензин.

Налог на имущество юр. лиц • Объектом являются основные средства, нематериальные активы, запасы на балансе фирмы • Налог на имущество физ. лиц (квартиры, машины в зависимости от объема двигателя) • НДПИ

Налог на имущество юр. лиц • Объектом являются основные средства, нематериальные активы, запасы на балансе фирмы • Налог на имущество физ. лиц (квартиры, машины в зависимости от объема двигателя) • НДПИ

НДС Макс. доля НДС в 1998 г. 43, 8%, в 1999 г. 44, 5%, в 2000 г. 42, 2 %, в 2001 г. 47%, в 2002 г. 44, 8%. оказывать государственные услуги • Легкость взимания • •

НДС Макс. доля НДС в 1998 г. 43, 8%, в 1999 г. 44, 5%, в 2000 г. 42, 2 %, в 2001 г. 47%, в 2002 г. 44, 8%. оказывать государственные услуги • Легкость взимания • •

• Структура доходов бюджета Дании • Подоходный налог с физических лиц 48 % • Налог на добавленную стоимость 19 • Акцизы 17 • Налог на доходы корпораций 8 • Налог на имущество 4 • Отчисления на социальное страхование 3 • Таможенные пошлины 1 • Структура государственного бюджета Франции • Налог на добавленную стоимость 41, 4 % • Подоходный налог на физических лиц 18, 1 • Налог на предприятия 10, 6 • Пошлины на нефтепродукты 7, 3 • Прочие налоги В Германии подоходный 28%, затем на прибыль, затем НДС В Великобритании Подоходный, затем 17% НДС 15, 2

• Структура доходов бюджета Дании • Подоходный налог с физических лиц 48 % • Налог на добавленную стоимость 19 • Акцизы 17 • Налог на доходы корпораций 8 • Налог на имущество 4 • Отчисления на социальное страхование 3 • Таможенные пошлины 1 • Структура государственного бюджета Франции • Налог на добавленную стоимость 41, 4 % • Подоходный налог на физических лиц 18, 1 • Налог на предприятия 10, 6 • Пошлины на нефтепродукты 7, 3 • Прочие налоги В Германии подоходный 28%, затем на прибыль, затем НДС В Великобритании Подоходный, затем 17% НДС 15, 2

7, 8 трлн. руб. – 2009 г. 1. НДС • Товары и услуги реализуемые на территории РФ 30% • Товары, ввозимые на территорию РФ 18, 8% 2. НДПИ 24, 2% 3. На прибыль 13, 8 4. ЕСН 8, 7% 5. Акцизы 2, 9 6. Другие 1, 6

7, 8 трлн. руб. – 2009 г. 1. НДС • Товары и услуги реализуемые на территории РФ 30% • Товары, ввозимые на территорию РФ 18, 8% 2. НДПИ 24, 2% 3. На прибыль 13, 8 4. ЕСН 8, 7% 5. Акцизы 2, 9 6. Другие 1, 6

9, 7 трлн рублей. – 2011 г. • Без нефтегазовых доходов, рост поступлений составил 22%. • Налог на прибыль составили 23, 4%, (13, 8) • НДФЛ - 21%, • НДПИ - 21%, (24, 2%) • НДС - 18%.

9, 7 трлн рублей. – 2011 г. • Без нефтегазовых доходов, рост поступлений составил 22%. • Налог на прибыль составили 23, 4%, (13, 8) • НДФЛ - 21%, • НДПИ - 21%, (24, 2%) • НДС - 18%.

2012

2012

![Обратите внимание! ПРОЦЕНТНЫЙ ПУНКТ • [percentage point] — единица, применяемая для сравнения величин, выраженных](https://present5.com/presentation/12768539_145287672/image-11.jpg "Обратите внимание! ПРОЦЕНТНЫЙ ПУНКТ • [percentage point] — единица, применяемая для сравнения величин, выраженных") Обратите внимание! ПРОЦЕНТНЫЙ ПУНКТ • [percentage point] — единица, применяемая для сравнения величин, выраженных в процентах, т. е. процент от процента • Напр. , если инфляция в одном году составила 8%, а в следующем — 6%, то говорят, что она снизилась на 2 П. п. (хотя в обычном “процентном исчислении” — на 25 %)

Обратите внимание! ПРОЦЕНТНЫЙ ПУНКТ • [percentage point] — единица, применяемая для сравнения величин, выраженных в процентах, т. е. процент от процента • Напр. , если инфляция в одном году составила 8%, а в следующем — 6%, то говорят, что она снизилась на 2 П. п. (хотя в обычном “процентном исчислении” — на 25 %)

• • • Поступления налога на прибыль организаций в январе-мае 2012 года составили 150, 5 млрд. рублей и по сравнению с январем-маем 2011 года выросли на 12, 2%. НДСна товары (работы, услуги), реализуемые на территории Российской Федерации, поступило 761, 2 млрд. рублей, что на 7, 7% больше поступлений января-мая 2011 года. НДС на товары, ввозимые на территорию Российской Федерациипоступило 39, 0 млрд. рублей, или на 10, 2% больше, чем в январе-мае 2011 года. Поступления по сводной группе акцизов в федеральный бюджет составили 122, 1 млрд. рублей и по сравнению с январем-маем 2011 года выросли в 1, 4 раза. Налога на добычу полезных ископаемых в январе-мае 2012 года поступило 1 032, 4 млрд. рублей, или на 32, 7% больше, чем в январе-мае 2011 года.

• • • Поступления налога на прибыль организаций в январе-мае 2012 года составили 150, 5 млрд. рублей и по сравнению с январем-маем 2011 года выросли на 12, 2%. НДСна товары (работы, услуги), реализуемые на территории Российской Федерации, поступило 761, 2 млрд. рублей, что на 7, 7% больше поступлений января-мая 2011 года. НДС на товары, ввозимые на территорию Российской Федерациипоступило 39, 0 млрд. рублей, или на 10, 2% больше, чем в январе-мае 2011 года. Поступления по сводной группе акцизов в федеральный бюджет составили 122, 1 млрд. рублей и по сравнению с январем-маем 2011 года выросли в 1, 4 раза. Налога на добычу полезных ископаемых в январе-мае 2012 года поступило 1 032, 4 млрд. рублей, или на 32, 7% больше, чем в январе-мае 2011 года.

Динамика поступлений основных налогов в федеральный бюджет в январе-мае 2011 -2012 гг.

Динамика поступлений основных налогов в федеральный бюджет в январе-мае 2011 -2012 гг.

") Доходы федерального бюджета в 2008 – 2010 годах (млрд. рублей)

Доходы федерального бюджета в 2008 – 2010 годах (млрд. рублей)

*Р/252, где Ц – среднемировая цена на Юралс Р") 40% стоимости нефти • • НДПИ=(Ц-8)*Р/252, где Ц – среднемировая цена на Юралс Р – курс доллара 2002 г.

40% стоимости нефти • • НДПИ=(Ц-8)*Р/252, где Ц – среднемировая цена на Юралс Р – курс доллара 2002 г.

Особенности российской налоговой системы 1. высокая доля НДС и НДПИ 2. ставки • Подоходный с юр. лиц • В большинстве стран (Дания, Италия, Испания, США, др. ) 34% • Великобритания – 35% • Бельгия – 43% • Германия – 50% (нераспределенная прибыль • В России для произв. 13% (до 22% регионы), 35% банки, до 80% казино

Особенности российской налоговой системы 1. высокая доля НДС и НДПИ 2. ставки • Подоходный с юр. лиц • В большинстве стран (Дания, Италия, Испания, США, др. ) 34% • Великобритания – 35% • Бельгия – 43% • Германия – 50% (нераспределенная прибыль • В России для произв. 13% (до 22% регионы), 35% банки, до 80% казино

3. НДФЛ плоская шкала • 4. неэффективная система льгот • (Новгород – упрощенная система, СЭЗ, ЗАТО) • особые договора с территориями (Чечня, Татарстан, Башкирия, Якутия) 4. Недостаточная эффективность 5. Усложненность системы (600 -800 законов) 6. Зачеты

3. НДФЛ плоская шкала • 4. неэффективная система льгот • (Новгород – упрощенная система, СЭЗ, ЗАТО) • особые договора с территориями (Чечня, Татарстан, Башкирия, Якутия) 4. Недостаточная эффективность 5. Усложненность системы (600 -800 законов) 6. Зачеты

Региональные различия в сборе налогов • 1. показатели объема СБОР НАЛОГОВ/ЧЕЛ. С УЧЕТОМ ПРОЖИТОЧНОГО МИНИМУМА • ЭТО ЦЕНА НАЛОГОВ • 2. показатели структуры • 2. 1. по видам налогов • 2. 2. по отраслям экономики • 3. НАЛОГВАЯ НАГРУЗКА НА ВРП

Региональные различия в сборе налогов • 1. показатели объема СБОР НАЛОГОВ/ЧЕЛ. С УЧЕТОМ ПРОЖИТОЧНОГО МИНИМУМА • ЭТО ЦЕНА НАЛОГОВ • 2. показатели структуры • 2. 1. по видам налогов • 2. 2. по отраслям экономики • 3. НАЛОГВАЯ НАГРУЗКА НА ВРП

Типология регионов РФ по уровню сбора налогов на душу населения с учётом прожиточного минимума уровень сбора налогов (в % к среднему по РФ) субъекты Российской Федерации* очень низкий, <50% Дагестан, Тыва, Сев. Осетия, Ингушетия, Читинская обл. , Кабардино. Балкарская Респ. , Карачаево-Черкесская Респ. , Адыгея, Респ. Алтай, Марий Эл, Бурятия, Алтайский край, Псковская, Пензенская, Ивановская обл. , Карелия, Мордовия, Амурская обл. Курганская, Архангельская, Кировская, Камчатская, Астраханская обл. , Ставропольский край, Хакасия, Тамбовская, Ростовская, Брянская обл. , Приморский край, Новгородская обл. , Чувашская Респ. , Саратовская, Сахалинская, Калининградская, Магаданская обл. , Саха (Якутия), Смоленская, Владимирская, Воронежская обл. , Калмыкия, Тверская, Калужская, Орловская обл. , Краснодарский край, Новосибирская, Тульская, Волгоградская обл. , Хабаровский край, Удмуртская Респ. , Вологодская, Костромская, Мурманская, Курская обл. Ленинградская, Рязанская, Иркутская, Оренбургская обл. низкий, 50 -75% ниже среднего, 7590% средний, 90 -110% Белгородская, Кемеровская, Тюменская, Ульяновская, Омская, Свердловская, Челябинская, Ярославская, Липецкая обл. , Башкортостан большой, >110% Московская обл. , Санкт-Петербург, Пермская обл. , Красноярский край, Нижегородская, Томская обл. , Коми, Татарстан, Самарская обл. , Москва

Типология регионов РФ по уровню сбора налогов на душу населения с учётом прожиточного минимума уровень сбора налогов (в % к среднему по РФ) субъекты Российской Федерации* очень низкий, <50% Дагестан, Тыва, Сев. Осетия, Ингушетия, Читинская обл. , Кабардино. Балкарская Респ. , Карачаево-Черкесская Респ. , Адыгея, Респ. Алтай, Марий Эл, Бурятия, Алтайский край, Псковская, Пензенская, Ивановская обл. , Карелия, Мордовия, Амурская обл. Курганская, Архангельская, Кировская, Камчатская, Астраханская обл. , Ставропольский край, Хакасия, Тамбовская, Ростовская, Брянская обл. , Приморский край, Новгородская обл. , Чувашская Респ. , Саратовская, Сахалинская, Калининградская, Магаданская обл. , Саха (Якутия), Смоленская, Владимирская, Воронежская обл. , Калмыкия, Тверская, Калужская, Орловская обл. , Краснодарский край, Новосибирская, Тульская, Волгоградская обл. , Хабаровский край, Удмуртская Респ. , Вологодская, Костромская, Мурманская, Курская обл. Ленинградская, Рязанская, Иркутская, Оренбургская обл. низкий, 50 -75% ниже среднего, 7590% средний, 90 -110% Белгородская, Кемеровская, Тюменская, Ульяновская, Омская, Свердловская, Челябинская, Ярославская, Липецкая обл. , Башкортостан большой, >110% Московская обл. , Санкт-Петербург, Пермская обл. , Красноярский край, Нижегородская, Томская обл. , Коми, Татарстан, Самарская обл. , Москва

Регионы РФ, дающие наибольший вклад по сбору налогов в федеральный бюджет 1995 -1999

Регионы РФ, дающие наибольший вклад по сбору налогов в федеральный бюджет 1995 -1999

Типология регионов России по средней налоговой нагрузке на ВРП налоговая нагрузка на ВРП субъекты Российской Федерации очень небольшая, <15% Дагестан, Тува ниже средней, 1520% Еврейская АО, Бурятия, Респ. Алтай, Амурская, Архангельская, Читинская, Вологодская обл. , Карачаево-Черкесия, Алтайский край, Карелия, Мордовия, Саха (Якутия), Псковская, Саратовская, Кировская, Курская, Камчатская обл. , Сев. Осетия, Кабардино-Балкария, Марий-Эл, Адыгея, Смоленская обл. , Хакасия, Ставропольский, Красноярский края, Костромская, Курганская, Иркутская, Воронежская, Пензенская, Мурманская, Ивановская, Ульяновская обл. средняя, 20 -25% Тамбовская, Орловская, Астраханская, Калужская, Тверская, Магаданская, Новгородская, Тульская, Брянская, Белгородская, Рязанская, Кемеровская, Липецкая, Оренбургская, Новосибирская, Пермская, Волгоградская, Владимирская, Омская, Сахалинская, Челябинская, Ярославская, Свердловская, Ленинградская, Калининградская обл. , Краснодарский, Хабаровский, Приморский края, Чувашия, Башкортостан, Татарстан, Удмуртия, Ростовская, Коми выше средней, 2530% Нижегородская, Самарская, Томская обл. , Чукотский АО, Санкт-Петербург Москва (39%), Тюменская обл. с округами (35), Калмыкия (52, 7%)

Типология регионов России по средней налоговой нагрузке на ВРП налоговая нагрузка на ВРП субъекты Российской Федерации очень небольшая, <15% Дагестан, Тува ниже средней, 1520% Еврейская АО, Бурятия, Респ. Алтай, Амурская, Архангельская, Читинская, Вологодская обл. , Карачаево-Черкесия, Алтайский край, Карелия, Мордовия, Саха (Якутия), Псковская, Саратовская, Кировская, Курская, Камчатская обл. , Сев. Осетия, Кабардино-Балкария, Марий-Эл, Адыгея, Смоленская обл. , Хакасия, Ставропольский, Красноярский края, Костромская, Курганская, Иркутская, Воронежская, Пензенская, Мурманская, Ивановская, Ульяновская обл. средняя, 20 -25% Тамбовская, Орловская, Астраханская, Калужская, Тверская, Магаданская, Новгородская, Тульская, Брянская, Белгородская, Рязанская, Кемеровская, Липецкая, Оренбургская, Новосибирская, Пермская, Волгоградская, Владимирская, Омская, Сахалинская, Челябинская, Ярославская, Свердловская, Ленинградская, Калининградская обл. , Краснодарский, Хабаровский, Приморский края, Чувашия, Башкортостан, Татарстан, Удмуртия, Ростовская, Коми выше средней, 2530% Нижегородская, Самарская, Томская обл. , Чукотский АО, Санкт-Петербург Москва (39%), Тюменская обл. с округами (35), Калмыкия (52, 7%)

Максимальные и минимальные доли отдельных налогов в регионах России в 1998 г. , % Вид налога Максимальное значение Минимальное значение налог на добавленную стоимость налоги на прибыль (доход) 45, 3 - Ингушетия подоходный налог 35, 1 - Тува акцизы 78, 2 – Сев. Осетия акцизы на спирт и ликероводочные изделия 24, 2 – Кабардино. Балкарская Респ. плата за природные ресурсы 29, 7 – Ненецкий АО 1, 1 – Респ. Алтай 5, 3 налог на имущество 26, 1 – Таймырский АО 20, 0 – Омская область 1, 5 – Калмыкия 9, 0 0, 9 – Агинский АО 6, 0 местные налоги 67, 8 – Корякский АО 11, 0 – Корякский АО 15, 8 – Ненецкий АО 8, 0 – Агинский АО 0, 0 – Коми. Пермяцкий и Усть -Ордынский АО 0, 0 – 8 регионов Среднее значение по России 26, 1 32, 9 13, 9 11, 9 2, 0

Максимальные и минимальные доли отдельных налогов в регионах России в 1998 г. , % Вид налога Максимальное значение Минимальное значение налог на добавленную стоимость налоги на прибыль (доход) 45, 3 - Ингушетия подоходный налог 35, 1 - Тува акцизы 78, 2 – Сев. Осетия акцизы на спирт и ликероводочные изделия 24, 2 – Кабардино. Балкарская Респ. плата за природные ресурсы 29, 7 – Ненецкий АО 1, 1 – Респ. Алтай 5, 3 налог на имущество 26, 1 – Таймырский АО 20, 0 – Омская область 1, 5 – Калмыкия 9, 0 0, 9 – Агинский АО 6, 0 местные налоги 67, 8 – Корякский АО 11, 0 – Корякский АО 15, 8 – Ненецкий АО 8, 0 – Агинский АО 0, 0 – Коми. Пермяцкий и Усть -Ордынский АО 0, 0 – 8 регионов Среднее значение по России 26, 1 32, 9 13, 9 11, 9 2, 0

Максимальные и средние по России значения долей отраслей экономики в налоговых поступлениях субъектов РФ, % отрасли экономики промышленность средняя доля по РФ 41, 0 в том числе: электроэнергетика топливная 5, 7 11, 7 черная и цветная металлургия химическая и нефтехимическая машиностроение и металлообработка лесная, деревообр. и целл. -бумажная строительных материалов легкая пищевая транспорт в том числе: железнодорожный трубопроводный торговля и общественное питание строительство финансы, кредит, страхование и др. в том числе: банковская деятельность связь жилищно-коммунальное хозяйство операции с недвижимым имуществом мат. -техн. снабжение и сбыт сельское хозяйство 3, 6 1, 5 6, 4 1, 1 1, 2 0, 6 7, 5 14, 6 3, 6 7, 9 9, 1 6, 6 4, 1 3, 7 3, 2 2, 8 1, 9 1, 2 максимальные доли 77, 3 – Ямало-Ненецкий АО 74, 7 – Ханты-Мансийский АО 32, 2 – Магаданская область 75, 5 – Ямало-Ненецкий АО 70, 7 – Ханты-Мансийский АО 41, 2 – Республика Саха (Якутия) 15, 2 – Томская область 29, 4 – Самарская область 17, 7 – Республика Карелия 8, 9 – Карачаево-Черкесская Респ. 12, 4 – Ивановская область 34, 0 – Кабардино-Балкарская Респ. 25, 1 – Москва 18, 0 – Ярославская область 21, 3 – Москва 79, 3 – Агинский Бурятский АО 32, 6 – Ингушетия Алтайский край 19, 7 – Республика Калмыкия 18, 5 – Республика Калмыкия 7, 4 – Республика Северная Осетия 16, 9 – Костромская область 11, 4 – Москва 13, 3 – Республика Калмыкия 21, 8 – Усть-Ордынский Бур. АО

Максимальные и средние по России значения долей отраслей экономики в налоговых поступлениях субъектов РФ, % отрасли экономики промышленность средняя доля по РФ 41, 0 в том числе: электроэнергетика топливная 5, 7 11, 7 черная и цветная металлургия химическая и нефтехимическая машиностроение и металлообработка лесная, деревообр. и целл. -бумажная строительных материалов легкая пищевая транспорт в том числе: железнодорожный трубопроводный торговля и общественное питание строительство финансы, кредит, страхование и др. в том числе: банковская деятельность связь жилищно-коммунальное хозяйство операции с недвижимым имуществом мат. -техн. снабжение и сбыт сельское хозяйство 3, 6 1, 5 6, 4 1, 1 1, 2 0, 6 7, 5 14, 6 3, 6 7, 9 9, 1 6, 6 4, 1 3, 7 3, 2 2, 8 1, 9 1, 2 максимальные доли 77, 3 – Ямало-Ненецкий АО 74, 7 – Ханты-Мансийский АО 32, 2 – Магаданская область 75, 5 – Ямало-Ненецкий АО 70, 7 – Ханты-Мансийский АО 41, 2 – Республика Саха (Якутия) 15, 2 – Томская область 29, 4 – Самарская область 17, 7 – Республика Карелия 8, 9 – Карачаево-Черкесская Респ. 12, 4 – Ивановская область 34, 0 – Кабардино-Балкарская Респ. 25, 1 – Москва 18, 0 – Ярославская область 21, 3 – Москва 79, 3 – Агинский Бурятский АО 32, 6 – Ингушетия Алтайский край 19, 7 – Республика Калмыкия 18, 5 – Республика Калмыкия 7, 4 – Республика Северная Осетия 16, 9 – Костромская область 11, 4 – Москва 13, 3 – Республика Калмыкия 21, 8 – Усть-Ордынский Бур. АО

Региональная структура занятости производства и налоговых поступлений

Региональная структура занятости производства и налоговых поступлений

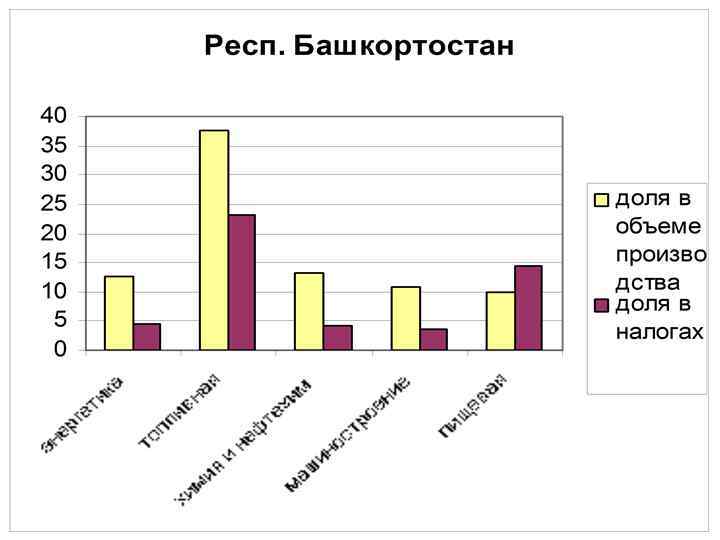

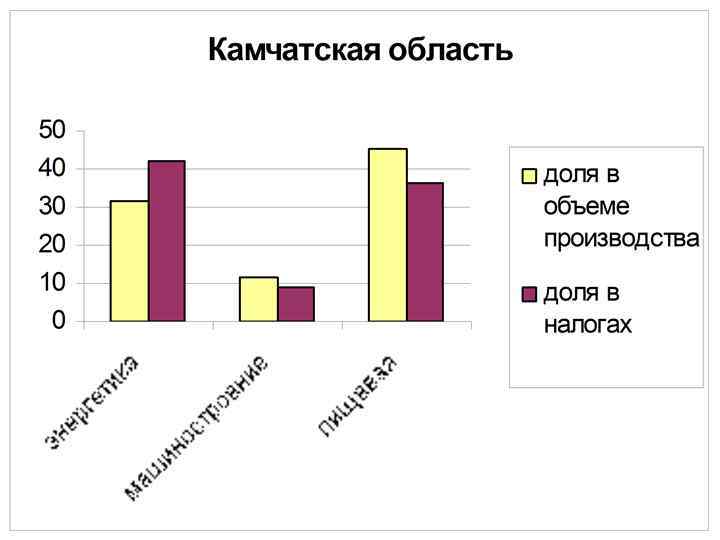

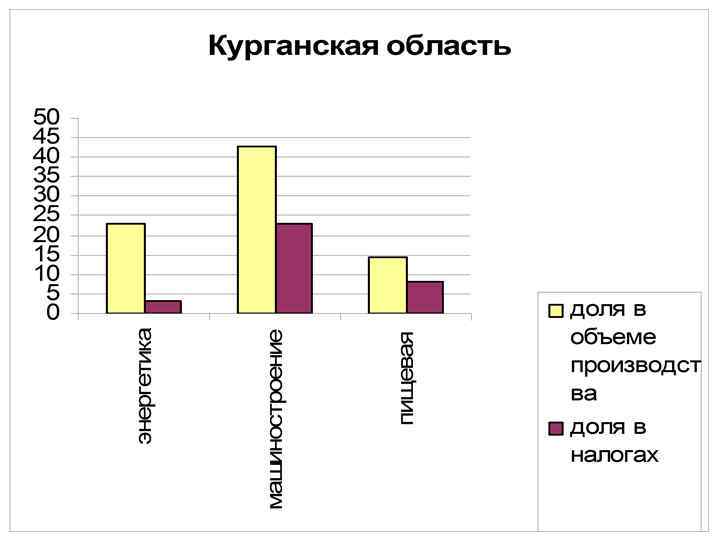

Сравнение доли отраслей специализации в производстве и налоговых поступлениях

Сравнение доли отраслей специализации в производстве и налоговых поступлениях

Бюджетный федерализм • Система принципов, на которой базируется бюджетное устройство страны • Бюджетное устройство должно соответствовать государственному устройству

Бюджетный федерализм • Система принципов, на которой базируется бюджетное устройство страны • Бюджетное устройство должно соответствовать государственному устройству

Бюджетная система имеет: 3 уровня: А. Федеральный Региональный Муниципальный 1. ДОХОДЫ 1. А 2. РАСХОДЫ

Бюджетная система имеет: 3 уровня: А. Федеральный Региональный Муниципальный 1. ДОХОДЫ 1. А 2. РАСХОДЫ

Центр регионы население Конфедерация (Ш.") Модели территориальной организации государства Унитарное государство (Т. Гоббс 1588) Центр регионы население Конфедерация (Ш. Монтескье 1689) Центр Регион Федерация (А. де Токвиль 1805) Центр Регион население Регионы население

Модели территориальной организации государства Унитарное государство (Т. Гоббс 1588) Центр регионы население Конфедерация (Ш. Монтескье 1689) Центр Регион Федерация (А. де Токвиль 1805) Центр Регион население Регионы население

ВНЕШНЯЯ СРЕДА ФБ ФЛ НАЛОГИ ТРАНСФЕРТЫ ПО ЛИНИИ МИНИСТЕРСТВ СУБВЕНЦИИ ЦЕЛЕВЫЕ ПРОГРАММЫ РБ ЮЛ НАЛОГИ МБ

ВНЕШНЯЯ СРЕДА ФБ ФЛ НАЛОГИ ТРАНСФЕРТЫ ПО ЛИНИИ МИНИСТЕРСТВ СУБВЕНЦИИ ЦЕЛЕВЫЕ ПРОГРАММЫ РБ ЮЛ НАЛОГИ МБ

Бюджетная система РФ представлена: - федеральным бюджетом - 83 региональными бюджетами 46 областных, 21 республиканских, 9 краевых, 2 городов федерального значения, 4 автономных округов, 1 автономной области) - одним или двумя уровнями местных бюджетов (районы, поселения, около 12000) КОНСОЛИДИРОВАННЫЙ БЮДЖЕТ ВНЕБЮДЖЕТНЫЕ ФОНДЫ

Бюджетная система РФ представлена: - федеральным бюджетом - 83 региональными бюджетами 46 областных, 21 республиканских, 9 краевых, 2 городов федерального значения, 4 автономных округов, 1 автономной области) - одним или двумя уровнями местных бюджетов (районы, поселения, около 12000) КОНСОЛИДИРОВАННЫЙ БЮДЖЕТ ВНЕБЮДЖЕТНЫЕ ФОНДЫ

1. Доходная часть. 1. А. Федеральный бюджет. 1 -ый источник – федеральные налоги Поступают на счета федерального казначейства Через Расчетно-кассовые центры На основе законодательно установленных пропорций Федеральные налоги расщепляются Возвращаются в регион Уходят в федеральный бюджет

1. Доходная часть. 1. А. Федеральный бюджет. 1 -ый источник – федеральные налоги Поступают на счета федерального казначейства Через Расчетно-кассовые центры На основе законодательно установленных пропорций Федеральные налоги расщепляются Возвращаются в регион Уходят в федеральный бюджет

Пропорции, сколько возвращается в регион – уровень бюджетной децентрализации 2 наиболее часто используемых показателя: 1. Доля субнациональных бюджетов в доходах консолидированных бюджетов (без учета межбюджетных трансфертов) 2. Соотношение собственных налоговых доходов в доходах субнациональных бюджетов

Пропорции, сколько возвращается в регион – уровень бюджетной децентрализации 2 наиболее часто используемых показателя: 1. Доля субнациональных бюджетов в доходах консолидированных бюджетов (без учета межбюджетных трансфертов) 2. Соотношение собственных налоговых доходов в доходах субнациональных бюджетов

Этапы формирования бюджетной системы РФ • 1991 -1993 – стихийная децентрализация • 1994 -1995 – реформа, некоторое упорядоченье введены нормативы отчислений, создан ФФПР, средства которого распределяются на нормативной основе • 1996 -1998 – кризис межбюджетных отношений, пик «торга с властями» , невыплаты пенсий и зарплат, рост долгов региональных и местных бюджетов • 1999 -2001 – первая среднесрочная программа, новая методика распределения из ФФПР • 2001 - 2005 – нарастающая концентрация доходов на федеральном уровне, сокращение прав регионов • 2005 -2006 – РЕФОРМА, ПЕРЕХОД НА 4 -Х УРОВЕНН

Этапы формирования бюджетной системы РФ • 1991 -1993 – стихийная децентрализация • 1994 -1995 – реформа, некоторое упорядоченье введены нормативы отчислений, создан ФФПР, средства которого распределяются на нормативной основе • 1996 -1998 – кризис межбюджетных отношений, пик «торга с властями» , невыплаты пенсий и зарплат, рост долгов региональных и местных бюджетов • 1999 -2001 – первая среднесрочная программа, новая методика распределения из ФФПР • 2001 - 2005 – нарастающая концентрация доходов на федеральном уровне, сокращение прав регионов • 2005 -2006 – РЕФОРМА, ПЕРЕХОД НА 4 -Х УРОВЕНН

реформа, нормативы") Доля субнациональных бюджетов в доходах консолидированных бюджетов России (без учета межбюджетных трансфертов) реформа, нормативы кризис, пик «торга с властями» , 2005 -2006 – Стихийная невыплаты пенсий и зарплат, отчислений, РЕФОРМА, децентрализаци рост долгов региональных и ФФПР ПЕРЕХОД НА я местных бюджетов 1 методика 4 -Х УРОВЕНН из, ФФПР Резкое усиление централизации

Доля субнациональных бюджетов в доходах консолидированных бюджетов России (без учета межбюджетных трансфертов) реформа, нормативы кризис, пик «торга с властями» , 2005 -2006 – Стихийная невыплаты пенсий и зарплат, отчислений, РЕФОРМА, децентрализаци рост долгов региональных и ФФПР ПЕРЕХОД НА я местных бюджетов 1 методика 4 -Х УРОВЕНН из, ФФПР Резкое усиление централизации

") Доля субнациональных бюджетов в доходах консолидированных бюджетов некоторых федеративных государств (без учета межбюджетных трансфертов)

Доля субнациональных бюджетов в доходах консолидированных бюджетов некоторых федеративных государств (без учета межбюджетных трансфертов)

и расходах консолидированных бюджетов некоторых стран") Доля субнациональных бюджетов в доходах (до межбюджетных трансфертов) и расходах консолидированных бюджетов некоторых стран в 2000 г. ( Лавров, 2005)

Доля субнациональных бюджетов в доходах (до межбюджетных трансфертов) и расходах консолидированных бюджетов некоторых стран в 2000 г. ( Лавров, 2005)

С учетом") Распределение доходов между уровнями бюджетной системы в 2005 г. (млрд. руб. ) С учетом финансовой помощи и отчислений в стабфонд

Распределение доходов между уровнями бюджетной системы в 2005 г. (млрд. руб. ) С учетом финансовой помощи и отчислений в стабфонд

Изменение в структуре доходов субнациональных бюджетов

Изменение в структуре доходов субнациональных бюджетов

Новое качество расходов субнациональных бюджетов

Новое качество расходов субнациональных бюджетов

Основные проблемы доходной части • Нестабильность распределения доходных источников по уровням бюджетной системы • Отсутствие значимых региональных и местных налогов • Отсутствие существенных налоговых полномочий у региональных и местных органов власти • Неразвитость налоговой базы

Основные проблемы доходной части • Нестабильность распределения доходных источников по уровням бюджетной системы • Отсутствие значимых региональных и местных налогов • Отсутствие существенных налоговых полномочий у региональных и местных органов власти • Неразвитость налоговой базы

Структура налоговых доходов консолид. бюджета РФ

Структура налоговых доходов консолид. бюджета РФ

Структура налоговых доходов субфедеральных бюджетов РФ Зависимость от кризиса

Структура налоговых доходов субфедеральных бюджетов РФ Зависимость от кризиса