24-25.pptx

- Количество слайдов: 65

24. Понятие банковской системы, ее свойства, принципы построения. Характеристика элементов банковской системы. Макроэкономические факторы развития банковской системы. 25. Роль банков и небанковских кредитных организаций в современной рыночной экономике России

система (макроуровень) Кредитная система")

Банковская, кредитная и финансовая системы: институциональная структура. Финансовая (финансово-кредитная ) система (макроуровень) Кредитная система Банковская система Первый уровень ЦБ Парабанковская система Второй уровень Банки, кредитные организации Инфраструктура кредитной системы Небанковские финансовые институты, специализированные финансово-кредитные организации, институциональные инвесторы , частные кредиторы и др.

. • Общим у")

В банковской системе необходимо различать банки и небанковские кредитные организации (НКО). • Общим у банка и НКО является то, что это: а) кредитные организации; б) они осуществляют свою деятельность только на основании регистрации и выдачи лицензии Банком России; в) регулируются и контролируются только со стороны Банка России; г) выполняют банковские операции. • Особенным является то, что НКО а) может оказывать услуги только юридическим лицам; б) у НКО более «мягкие» нормы регулирования деятельности; в) НКО не имеет право работать с наличной иностранной валютой; г) НКО не могут создавать филиалы и представительства. .

Кредитная организация – юридическое лицо, которое для извлечения прибыли как основной цели своей деятельности на основании специального разрешения (лицензии) Центрального банка Российской Федерации (банка России) имеет право осуществлять банковские операции, предусмотренные настоящим Федеральным законом. Банк (банковская кредитная организация) – кредитная организация, которая имеет исключительное право осуществлять в совокупности следующие банковские операции: привлечение во вклады денежных средств юридических и физических лиц, размещение указанных средств от своего имени и за свой счет на условиях возвратности, платности, срочности, открытие и ведение банковских счетов физических и юридических лиц.

- кредитная организация, имеющая право осуществлять отдельные банковские операции, предусмотренные")

Небанковская кредитная организация (НКО) - кредитная организация, имеющая право осуществлять отдельные банковские операции, предусмотренные ФЗ «О банках и банковской деятельности» , допустимое сочетание банковских операций для небанковских кредитных организаций устанавливается Банком России. По мнению специалистов, в тексте закона есть определенное несоответствие: например, название – «небанковская кредитная организация» : во-первых, НКО осуществляют банковские операции; во-вторых, название содержит два взаимоисключающих понятия «небанковская» и «кредитная» . НКО: РНКО, НДКО, +ПНКО. В связи с выходом ФЗ 161 -ФЗ от 27. 06. 2011 «О национальной платежной системе» , статья 1 Закона «О банках и банковской деятельности» дополнена понятием небанковской кредитной организации, имеющей право на осуществление переводов денежных средств без открытия банковских счетов и связанных с ними иных банковских операций, – платежными небанковскими кредитными организациями (ПНКО).

, (в том числе, организации инкассации). РНКО в России")

РНКО Расчетные небанковские кредитные организации (РНКО), (в том числе, организации инкассации). РНКО в России возникли в начале 90 -х годов. Деятельность РНКО регулируется Инструкцией Банка России от 26. 04. 2006 № 129 -И: «О банковских операциях и других сделках расчетных небанковских кредитных организаций, обязательных нормативах расчетных небанковских кредитных организаций и особенностях осуществления Банком России надзора за их соблюдением» . По рекомендации Международного валютного фонда РНКО были созданы для регулирования кризиса неплатежей, вытеснению суррогатных расчетов и для развития межбанковских, биржевых, клиринговых систем расчетов в нашей стране.

РНКО в зависимости от функционального назначения можно разделить на следующие виды: — клиринговые учреждения — организации, юридические лица, центры взаимных расчетов, которые на основании лицензии Банка России осуществляют расчетные (клиринговые) операции, а также ограниченное количество банковских операций, поддерживающих выполнение клиринга; — расчетные палаты, осуществляющие обслуживание юридических лиц, в том числе и банков-корреспондентов на валютных рынках; — межбанковские РНКО, которые создаются банками для осуществления межбанковских расчетов, систем денежных переводов для физических лиц и создания межбанковских платежных систем; — РНКО без открытия банковского счета, для перевода денежных средств физических лиц; — расчетные центры организованного рынка ценных бумаг, обеспечивающие денежные расчеты участников сделок на организованном рынке ценных бумаг путем открытия им счетов и осуществления по ним расчетов; — организации инкассации, которые осуществляли только одну банковскую операцию — инкассацию денежных средств, векселей, платежных и расчетных документов

В качестве примера клиринговых РНКО, можно назвать НКО „Клиринговый дом“, „Московский клиринговый центр“, НКО „Северная клиринговая палата, “ НКО „Межрегиональный клиринговый центр“ и др. Услугами данного вида РНКО пользуются Московская межбанковская валютная биржа, Азиатско-Тихоокеанская валютная биржа и др. ; Например, НКО „Платежный Центр“ (ООО) является межбанковским расчетным центром общероссийской платежной системы „Золотая корона“. НКО «Вестерн Юнион, НКО «Рапида» . ДП Восток» — НКО со 100 -процентным участием иностранного капитала. В частности, услугами НКО „Расчетная палата РТС“ (ООО) пользуются участники торгов на ведущей фондовой площадке России — Фондовой бирже РТС. С введением в действие с 1 октября 2006 г. Инструкции Банка России от 26 апреля 2006 г. N 129 -И, создать организацию инкассации стало невозможным т. к. инструкция предусматривает государственную регистрацию и лицензирование лишь двух видов небанковских кредитных организаций — расчетных небанковских кредитных организаций и небанковских кредитно-депозитных организаций. Сегодня в Российской Федерации действуют две небанковские кредитные организации, занимающиеся инкассаторской деятельностью, — НКО «Инкахран» (ОАО) и НКО ООО «АРБ-Инкасс» . НКО «Инкахран» (ОАО) имеет лицензию РНКО, а НКО ООО «АРБИнкасс» — лицензию организации инкассации.

. Деятельность НДКО регулируется Положением Банка России от 21. 09.")

НДКО Небанковские депозитно-кредитные организации (НДКО). Деятельность НДКО регулируется Положением Банка России от 21. 09. 2001 № 153 -П «Об особенностях пруденциального регулирования деятельности небанковских кредитных организаций, осуществляющих депозитные и кредитные операции» . Примеры НДКО: НКО «ДЕПОЗИТНЫЙ КРЕДИТНЫЙ ДОМ» , НКО «РИЧФОРД КРЕДИТ» , НКО «ТОР КРЕДИТ» .

. Деятельность ПНКО регулируется Инструкцией Банка России от 15.")

ПНКО Платежная небанковская кредитная организация (ПНКО). Деятельность ПНКО регулируется Инструкцией Банка России от 15. 09. 2011 № 137 -И «Об обязательных нормативах небанковских кредитных организаций, имеющих право на осуществление переводов денежных средств без открытия банковских счетов и связанных с ними иных банковских операций, и особенность осуществления Банком России надзора за их соблюдением» .

Сравнение ПНКО и РНКО • Сферы деятельности ПНКО и РНКО пересекаются. • Сфера деятельности РНКО шире, чем у ПНКО: РНКО осуществляют банковские операции не только по переводу денежных средств, но и другие виды банковских операций, в соответствии с полученными лицензиями. • Различия в требованиях к уставному капиталу ПНКО и РНКО: у ПНКО он должен составлять 18 млн. руб. , у расчетных НКО - 90 млн. руб. • Основная цель создания ПНКО – выполнение функций оператора по переводу денежных средств, а также расчетно-кассовое обслуживание юридических лиц, являющихся банковскими платежными агентами. • ПНКО должна обеспечивать стабильную, оперативную работу системы переводов денежных средств без открытия банковских счетов, прежде всего в рамках организации мгновенных, электронных и мобильных платежей.

Кредитные организации могут создавать ассоциации для решения совместных задач, не преследующих получение прибыли. АРБ. Для решения совместных задач кредитные организации могут создавать кредитные группы (цель деятельности оговаривается в договоре), возможно также создание кредитного холдинга, в котором выделяется одна организация, которая, в соответствии с уставом, наделена правом принимать решения. Банковские кредитные организации имеют право открывать филиалы и представительства, в том числе в других странах.

Банковская группа – это не являющееся юридическим лицом объединение кредитных организаций, в котором одна (головная) из них оказывает прямо или косвенно (через третье лицо) существенное влияние на решения, принимаемые органами управления других кредитных организаций. Банковский холдинг – это не являющееся юридическим лицом объединение юридических лиц с участием кредитных организаций, в котором юридическое лицо (головная организация банковского холдинга), не представляющее кредитную организацию, имеет возможность оказывать прямо или косвенно (через третье лицо) существенное влияние на решения, принимаемые органами управления кредитных организаций.

Филиал КО – обособленное подразделение, расположенное вне места нахождения кредитной организации и осуществляющее от ее имени все или часть банковских операций, предусмотренных лицензией Банка России, выданной кредитной организации. Представительство КО – обособленное подразделение, расположенное вне места нахождения кредитной организации, представляющее ее интересы и осуществляющее их защиту. Представительство не имеет права осуществлять банковские операции, оно создается для обеспечения представительских функций банка, совершения сделок или иных правовых действий. Оно не занимается РКО и не имеет корреспондентского субсчета. Филиалы и представительства не являются юрлицами. Внутренние структурные подразделения: дополнительные офисы, операционные кассы, обменные пункты.

С юридической точки зрения")

Понятие банковской системы. (Юридические и экономические аспекты банковской системы. ) С юридической точки зрения понятие банковской системы дано в ФЗ N 395 -1 от 02. 1990 г. «О банках и банковской деятельности» ст. 2 (ред. от 15. 11. 2010, с изм. 07. 02. 2011): «Банковская система РФ включает в себя Банк России, кредитные организации, а также филиалы и представительства иностранных банков» . В состав банковской системы входят также банковские объединения и ассоциации, не ставящие себе целью получение прибыли, основной целью которых является защита интересов банковского сообщества (Ассоциация российских банков, региональные банковские ассоциации, другие банковские объединения).

: 1 уровень – Центральный банк")

Банковская система – это совокупность следующих элементов (институциональный аспект): 1 уровень – Центральный банк (Банк России – официальное название). 2 уровень – кредитные организации (банковские и небанковские кредитные организации). С точки зрения экономистов в банковская система не может существовать без банковского рынка. Банковский рынок – сфера, где концентрируются банковские ресурсы и осуществляется торговля банковским продуктом, (возникает спрос на банковские услуги и осуществляется реализация банковских услуг).

Существуют ли ограничения на участие иностранного капитала в российской банковской системе? Почему Россия при вступлении в ВТО добивалась запрета на открытие филиалов иностранных банков?

Структура банковской системы. Банковская система - это совокупность взаимосвязанных элементов, образующих определенную целостность и единство, это целостное образование, которое обеспечивает ее устойчивое развитие. 1. Фундаментальный блок: - понятие банка; - правила и принципы банковской деятельности. Банк – денежно-кредитный институт, регулирующий платежный оборот в наличной и безналичной формах.

Во время переговоров с ВТО достигнута договоренность об ограничении на участие иностранного капитала в российской банковской системе в пределах 50 процентов. По инфраструктурным организациям финансового рынка доля иностранцев может быть не более 25 процентов. Филиалы зарубежных страховых компаний можно будет открывать лишь спустя десять лет после вступления в ВТО. Запрета на открытие филиалов иностранных банков до 2015 года в переговорах с ВТО Россия добивалась не случайно. Режим их работы отличается от правил, которые действуют для "дочек" иностранных банков. Если "дочки" живут по российским законам, то филиалы не подпадают под юрисдикцию России, а соответственно, под надзор регулирующих органов. Филиалы не обязаны выполнить нормативы по отчислению средств в фонды обязательного резервирования, ежемесячно представлять отчетность в Банк России. И такие "поблажки" для иностранцев могут привести к снижению конкурентоспособности российских банков.

Принципы банковской деятельности. • принцип ориентации на удовлетворение потребностей клиентов; • принцип взаимной заинтересованности сторон; • принцип платности; • принцип планомерности банковской деятельности; • принцип рациональной деятельности (необходимо сохранение фундаментальных условий развития кредитной организации: ликвидности, прибыльности, конкурентоспособности, качества обслуживания и безопасности); • принцип законопослушания. Принципы функционирования банков при различных типах экономики различны.

. 2. Организационный блок: - виды банков и небанковских кредитных организаций;")

Структура банковской системы (продолжение). 2. Организационный блок: - виды банков и небанковских кредитных организаций; - организационные основы банковской деятельности; - банковская инфраструктура, которая обеспечивает взаимодействие элементов в банковской системе.

К банковской инфраструктуре относятся различные предприятия, агентства, службы, которые обеспечивают жизнедеятельность банков. Банковская инфраструктура включает в себя: 1. Информационное обеспечение. 2. Методическое обеспечение. 3. Научное обеспечение. 4. Кадровое обеспечение банковской деятельности. 5. Техническую и технологическую инфраструктуру: - средства связи, - коммуникации, - банковские технологии.

Инфраструктура кредитной системы –организации, агентства, службы, обеспечивающие жизнедеятельность и устойчивое функционирование кредитных институтов. Инфраструктура кредитной системы включает правовое, информационное, научное, методическое, кадровое обеспечение, средства связи, коммуникации и др. 1. Бюро кредитных историй –юридическое лицо, действующее с целью получения прибыли и оказывающее услуги по формированию, обработке, хранению и предоставлению данных о финансовом состоянии потенциального заемщика. 2. Рейтинговые агентства – это коммерческие организации, целью деятельности которых является оценка платежеспособности эмитентов, качества долговых обязательств, эффективности корпоративного управления и управления активами. 3. Коллекторские агентства - коммерческая организация, специализирующаяся на взыскании просроченной задолженности с юридических и физических лиц, выступая в качестве посредника между кредиторами и должниками. Клиентами коллекторских агентств чаще всего являются коммерческие банки и юридические лица.

4. Система страхования вкладов - это механизм защиты вкладов клиентов банков путем их страхования (гарантирования). Суть работы системы страхования вкладов состоит в осуществлении быстрых выплат средств вкладчикам из специального фонда в случае отзыва у банка лицензии 5. Кредитные и страховые брокеры – финансовые посредники, физические или юридические лица, оказывающие посреднические услуги на финансовом рынке, действующие в интересах клиента на основании договора, оптимизирующих условия кредитования и страхования для клиента (кредитополучателя). 6. Финансовый омбудсмен - общественный примиритель на финансовом рынке – орган внесудебного рассмотрения споров, возникающих между финансовыми организациями и их клиентами – физическими лицами

. 3. Регулирующий блок. Ø Внешний уровень (федеральный, регулирование на местном")

Структура банковской системы (продолжение). 3. Регулирующий блок. Ø Внешний уровень (федеральный, регулирование на местном уровне недопустимо): - государственное регулирование банковской деятельности - (все законы, касающиеся банковской деятельности: конституция, законы о бирже, ценных бумагах, ипотеке, трасте и др. , стратегические документы, определяющие перспективы развития); банковское законодательство (законы, непосредственно регулирующие деятельность банков); Ø Внутренний уровень: - нормативные акты ЦБ РФ (требования к капиталу, управлению рисками и др. ); - инструктивные материалы, разработанные КБ.

Последние законодательные инициативы • ФЗ № 395 -1 от 02. 1990 «О банках и банковской деятельности» (ред. от 06. 12. 2011) • ФЗ № 161 от 27. 06. 2011 «О национальной платежной системе» (+ФЗ № 162 «О внесении доп…) • Инструкция 139 -И и поправки в Положения 383 -П, 254 -П. С 1 января 2012 года ни один нормативный правовой акт РФ не содержит требовании , обязывающих кредитные организации проверять соблюдение их клиентами порядка ведения кассовых операции. Отсутствует законодательное регулирование коллекторской деятельности, а также деятельности иных лиц по взысканию долгов. Не принят ФЗ по потребительскому кредитованию. Создание института омбудсмена (пока без законодательного обеспечения).

банковской системы. 1) Банковская система выступает как подсистема более общих экономических")

Свойства (или признаки) банковской системы. 1) Банковская система выступает как подсистема более общих экономических систем. 2) Банковская система не является случайной совокупностью элементов, она включает элементы, подчиненные определенному единству, отвечающие единым целям. Это «рукотворная» система, которая создана с помощью законодательных актов, внешнего воздействия. 3) Банковская система специфична. Специфика банковской системы определяется ее элементами, и в то же время сама система воздействует на элементы.

банковской системы (продолжение). 4) Банковская система является единым целым, то есть")

Свойства (или признаки) банковской системы (продолжение). 4) Банковская система является единым целым, то есть ее функционирование подчинено единой цели. Целью развития банковской системы является обеспечение устойчивости банковской системы. При необходимости отдельные элементы могут заменять друга. 5) Банковская система не находится в статичном состоянии, она является динамично саморазвивающимся целым. Она дополняется новыми компонентами, внутри возникают новые взаимосвязи. Банковская система постоянно совершенствуется.

банковской системы (продолжение). 6) Банковская система является своеобразной системой «закрытого» типа:")

Свойства (или признаки) банковской системы (продолжение). 6) Банковская система является своеобразной системой «закрытого» типа: вход в банковскую систему ограничен лицензированием банковской деятельности, существует банковская тайна. 7) Банковская система является самоорганизующейся, обладает свойством саморегуляции. 8) Банковская система выступает как управляемая система (надзор, контроль). 9) Многоуровневая.

Различается в зависимости от уровней: - одноуровневая, монобанковская система, характерна для административно-командной экономики; - двухуровневая, в которой выделяются следующие типы связей: взаимодействие между КБ-ми, между ЦБ и КБ. Уникально – банковская система США – децентрализованная.

Цель функционирования банковской системы - предоставление банковских продуктов соответствующего качества и количества, отвечающих требованиям потребителя. Эта цель достигается в рамках банковского бизнеса, который регулируется вертикальными и горизонтальными связями в банковской системе. Поскольку банковская система специфична, то возникает необходимость ранжирования целей банковской системы. (Есть стратегическая, тактическая, оперативная цели). Обеспечение устойчивости экономического развития с целью удовлетворения потребностей общества – это стратегическая цель. Тактическая цель – обеспечение устойчивости банковской системы.

Под устойчивостью банковской системы в общем виде понимается такая ее качественная характеристика и такое ее развитие, при которых реализуются сущность, функции и назначение банковской системы в экономике. Факторы устойчивости: - организационные, - технологические, - экономические.

длительность")

Показатели устойчивости. С точки зрения общего подхода к устойчивости применяют следующие показатели: 1) длительность бескризисного развития, 2) устойчивость законодательной сферы, 3) устойчивость денежной сферы (устойчивость денежной единицы, платежеспособности клиентов, отсутствие крупных неплатежей), 4) отношение совокупной прибыли банковской системы в ВВП, 5) доля кредитов реальному сектору экономики в ВВП и в совокупных банковских активах.

Банковская система является производной от экономической системы. Ее устойчивость зависит от устойчивости экономики. Анализ современного состояния банковской системы показывает, что она находится на начальном этапе развития. Показатели недостаточности развития: 1) недостаточный ресурсный потенциал, 2) банковская система подвержена высоким рискам (экономические риски + риски банковской системы), 3) испытывает затруднения в наращивании капитальной базы, 4) банковская система недостаточно эффективно взаимодействует как на федеральном, так и на региональном уровне с реальным сектором экономики.

аккумулирование временно свободных ресурсов; 2) регулирование денежного оборота; 3) посредническая")

Функции банковской системы. 1) аккумулирование временно свободных ресурсов; 2) регулирование денежного оборота; 3) посредническая (в платежах, трансформирование денежных ресурсов между различными субъектами экономики); 4) функция координации элементов банковской системы (благодаря этой функции банковская система становится единым целым).

Типы банковских систем. 1. централизованная банковская система. 2. рыночная банковская система. 3. банковская система переходного типа.

: 1) общий уровень")

Факторы развития банковской системы. Внешние факторы развития банковской системы (макроэкономические факторы): 1) общий уровень и тенденции развития экономики; 2) особенность текущей фазы экономического цикла; 3) особенности отраслевой структуры производства, которая оказывает воздействие на виды банков (строительные, малый бизнес); 4) особенности территориального размещения производства, которые выражаются в неравномерности размещения банков по территории страны, в связи с неравномерностью производства; 5) инвестиционная привлекательность экономики в целом и отдельных ее регионов; 6) структура собственности;

. 7) уровень капитализации экономики; 8) основные концепции государственного развития")

Факторы развития банковской системы (продолжение). 7) уровень капитализации экономики; 8) основные концепции государственного развития экономики; 9) степень развития финансового рынка; 10) состояние потребительского спроса, уровень дохода населения, тенденции изменения потребления и сбережений; 11) уровень и динамика инфляции; 12) степень доверия к банковской системе со стороны инвесторов, кредиторов и вкладчиков; 13) степень защиты интересов вкладчиков и кредиторов банка; 14) внешнеэкономические факторы.

. Внутренние факторы развития банковской системы. 1) состояние конкурентной среды")

Факторы развития банковской системы (продолжение). Внутренние факторы развития банковской системы. 1) состояние конкурентной среды рынка банковских услуг; 2) внедрение принципов корпоративного управления банком приводит к повышению качества управления; 3) совершенствование системы банковского надзора, реализация философии рискориентированного банковского надзора. Приведите примеры влияния внутренних и внешних факторов на развитие банковских систем.

Развитие банковской системы можно рассматривать с количественной и качественной сторон. С количественной точки зрения развитие банковской системы характеризуют показатели: - числа кредитных учреждений; - объема и разнообразия банковского продукта (размера активных и пассивных операций), реализуемого на рынке; - капитала банков и др. С качественной точки зрения развитие банковской системы характеризуют не абсолютные, а относительные показатели, например: - отношение прибыли к активам или пассивам; - доход на одного сотрудника и др. Приведите значения данных количественных и качественных показателей по России.

Банковская система развивалась с опережением по соотношению: • «активы к ВВП» (83, 8% на 1 января 2012 г. при требуемом уровне к концу 2015 г. минимум 90%), • «кредитный портфель к ВВП» (46, 8% при запланированном к концу 2015 г. диапазону 55 -60%), • с большим отставанием по соотношению «капитал к ВВП» (9, 8% при прогнозируемых через 4 года 14 - 15%).

2006 2007")

Динамика сравнительных показателей банков в 2006 -2011 гг. (данные на конец периода) 2006 2007 2008 2009 2010 2011 Активы /ВВП 51, 9 60, 5 67, 9 75, 2 83, 8 Капитал/ВВП 6, 3 8 9, 2 11, 9 10, 5 9, 8 Кредиты/ВВП 29, 8 37 40 41, 5 40, 4 46, 8 Депозиты/ВВП 14, 1 15, 5 14, 3 19, 3 21, 1 23, 9 Источник: Банк России. Обзор банковского сектора РФ

КЛЮЧЕВЫЕ ПРОБЛЕМЫ БАНКОВСКОГО СЕКТОРА 1 Неравноправная конкуренция 2 Отсутствие долгосрочных пассивов, низкий уровень капитализации 3 Высокий уровень операционных издержек 4 Несовершенное налогообложение 5 6 Низкий уровень защиты кредиторов Недостаточно гибкий надзор Слабая способность поддержки стабильного роста экономики Низкая конкурентоспособность 43

Направления развития и необходимые меры Формирование A. долгосрочных пассивов B. Повышение капитализации Снижение роли Принятие закона о безотзывных вкладах Более активное использование средств пенсионных фондов и страховых компаний Нулевая ставка налога на прибыль при ее реинвестировании в капитал C. госбанков Ограничение максимальной доли рынка D. Снижение издержек Законодательная поддержка развития каналов дистанционного банковского обслуживания Защита кредиторов Принятие ФЗ «О потребительском кредитовании» Совершенствование Учет обоснованных замечаний банковского сообщества по новым нормативам 110 -И, 254 -П, 283 -П (см. Приложение) E. и потребителей F. надзора

СРЕДНЕСРОЧНЫЕ /ДОЛГОСРОЧНЫЕ МЕРЫ Долгосрочные пассивы и повышение капитализации Совместные с государством инвестиционные программы ü сохранение невозможности досрочного истребования вкладов ЮЛ ü выдача госгарантий под инвестпроекты ü инфраструктурные/ «проектные» облигации ü расширение функций государственных институтов развития (ВЭБ, АИЖК) ü упрощение процедур эмиссии ценных бумаг и изменений в уставных капиталах Обеспечение равноправной конкуренции ü синдицированное кредитование Повышение устойчивости и эффективности банков üпроведение запланированной приватизации гос. банков üактивное использование антимонопольного регулирования Операционные издержки ü отмена необходимости дублирования документов на бумажных носителях ü урегулирование вопросов контроля кассовых операций (банков и клиентов) 45

СРЕДНЕСРОЧНЫЕ /ДОЛГОСРОЧНЫЕ МЕРЫ Совершенствование системы надзора Защита прав кредиторов и потребителей Существенные условия при рекламе фин. услуг Перевод отчетности на МСФО Механизм регистрации залога движимого имущества Требования в зависимости от уровня развития внутренних систем риск-менеджмента Законодательство о персональных данных Гибкая система регулирования и надзора Взвешенное внедрение положений Базель II и III Учёт резервов по гарантиям и обеспеченным ссудам Одновременное списание в налоговом учете безнадежной задолженности и процентов Исключение из налогооблагаемой базы страховых взносов по договору страхования финансового риска Совершенствование налогообложения 46

Статья 11. Уставный капитал кредитной организации составляется из величины вкладов ее участников и определяет минимальный размер имущества, гарантирующего интересы ее кредиторов. Минимальный размер уставного капитала вновь регистрируемого банка на день подачи ходатайства о государственной регистрации и выдаче лицензии на осуществление банковских операций устанавливается в сумме 300 миллионов рублей. Минимальный размер уставного капитала вновь регистрируемой небанковской кредитной организации, ходатайствующей о получении лицензии, предусматривающей право на осуществление расчетов по поручению юридических лиц, в том числе банков-корреспондентов, по их банковским счетам, на день подачи ходатайства о государственной регистрации и выдаче лицензии на осуществление банковских операций устанавливается в сумме 90 миллионов рублей. Минимальный размер уставного капитала вновь регистрируемой небанковской кредитной организации, ходатайствующей о получении лицензии для небанковских кредитных организаций, имеющих право на осуществление переводов денежных средств без открытия банковских счетов и связанных с ними иных банковских операций, на день подачи ходатайства о государственной регистрации и выдаче лицензии на осуществление банковских операций устанавливается в сумме 18 миллионов рублей. Минимальный размер уставного капитала вновь регистрируемой небанковской кредитной организации, не ходатайствующей о получении указанных лицензий, на день подачи ходатайства о государственной регистрации и выдаче лицензии на осуществление банковских операций устанавливается в сумме 18 миллионов рублей.

кредитной организации Минимальный размер собственных средств")

Статья 11. 2. Минимальный размер собственных средств (капитала) кредитной организации Минимальный размер собственных средств (капитала) устанавливается для банка в сумме 300 миллионов рублей, за исключением случаев, предусмотренных частями четвертой - седьмой настоящей статьи. Размер собственных средств (капитала) небанковской кредитной организации, ходатайствующей о получении статуса банка, на 1 -е число месяца, в котором было подано в Банк России соответствующее ходатайство, должен быть не менее 300 миллионов рублей. Лицензия на осуществление банковских операций, предоставляющая кредитной организации право осуществлять банковские операции со средствами в рублях и иностранной валюте, привлекать во вклады денежные средства физических и юридических лиц в рублях и иностранной валюте (далее - генеральная лицензия), может быть выдана кредитной организации, имеющей собственные средства (капитал) не менее 900 миллионов рублей по состоянию на 1 -е число месяца, в котором было подано в Банк России ходатайство о получении генеральной лицензии. Банк, имевший на 1 января 2007 года собственные средства (капитал) менее 180 миллионов рублей, вправе продолжать свою деятельность при условии, если размер его собственных средств (капитала) не будет уменьшаться по сравнению с уровнем, достигнутым на 1 января 2007 года. Размер собственных средств (капитала) банка, отвечающего требованиям, установленным частью четвертой настоящей статьи, с 1 января 2010 года должен быть не менее 90 миллионов рублей.

банка, отвечающего требованиям, установленным частями четвертой и пятой настоящей статьи,")

Размер собственных средств (капитала) банка, отвечающего требованиям, установленным частями четвертой и пятой настоящей статьи, а также банка, созданного после 1 января 2007 года, с 1 января 2012 года должен быть не менее 180 миллионов рублей. Размер собственных средств (капитала) банка, отвечающего требованиям, установленным частями четвертой - шестой настоящей статьи, а также банка, созданного после 1 января 2007 года, с 1 января 2015 года должен быть не менее 300 миллионов рублей. При снижении размера собственных средств (капитала) банка вследствие изменения Банком России методики определения размера собственных средств (капитала) банка банк, имевший на 1 января 2007 года собственные средства (капитал) в размере 180 миллионов рублей и более, а также банк, созданный после 1 января 2007 года, в течение 12 месяцев должны достичь величины собственных средств (капитала) в размере 180 миллионов рублей, а с 1 января 2015 года - 300 миллионов рублей, рассчитанной по новой методике определения размера собственных средств (капитала) банка, определенной Банком России, а банк, имевший на 1 января 2007 года собственные средства (капитал) в размере менее 180 миллионов рублей, - большей из двух величин: размера собственных средств (капитала), имевшихся у него на 1 января 2007 года, рассчитанного по новой методике определения размера собственных средств (капитала) банка, определенной Банком России, либо размера собственных средств (капитала), установленного частями пятой - седьмой настоящей статьи, на соответствующую дату.

В России принята Стратегия развития банковского сектора РФ на период до 2015 года. (Изучите. ) Основная цель стратегии – усиление роли банковской системы в экономике России. Ключевая идея - переход от экстенсивного роста к модели интенсивного развития банковского сектора (системы). • Экстенсивный рост: Экстенсивный (от позднелатинского extensivus-расширительный, растяжимый), связанный с количественным увеличением, распространением; противоположный интенсивному. • Интенсивный рост: Дающий высокую производительность. Интенсивный экономический рост -экономический рост за счет более эффективного использования того же объема ресурсов.

Характеристики банковской системы России на современном этапе • • • Ограниченный перечень и недостаточное качество предоставляемых банковских услуг Агрессивная политика на рынке активов и обязательств, их низкая диверсификация Высокая концентрация рисков Недостаточный уровень развития конкурентной среды и рыночной дисциплины Надежда на государственную поддержку в стрессовых ситуациях

Низкая конкурентоспособность банковской системы России обусловлена: • ограниченностью ресурсной базы российских кредитных организаций • ее краткосрочным характером • высокими издержками банковской деятельности (включая значительные непрофильные расходы кредитных организаций, в целом высокие административные издержки кредитных организаций ) • недостатками в правовых условиях и практике осуществления банковского регулирования и банковского надзора

Существенные проблемы и признаки российской модели развития банковского бизнеса: • неудовлетворительное состояние управления (корпоративный аспект, управление рисками) • использование различных манипулятивных схем, что приводит к недостоверности учета и отчетности в отдельных банках • низкий уровень ответственности владельцев и менеджмента за качество принимаемых решений • вовлечение кредитных организаций в противоправную деятельность • высокая степень концентрации депозитов в нескольких крупных банках с государственным участием в капитале • структурная слабость рынка межбанковского кредитования • высокий уровень «плохих кредитов» в банковских балансах

Характеристики парадигмы интенсивного развития банковской системы России до 2015 года • Активное использование информационных и банковских инноваций • Наличие развитой инфраструктуры и предоставлением на этой основе широкого перечня современных банковских услуг • Высокий уровень конкуренции • Высокая степень капитализации • Транспарентность и рыночная дисциплина участников • Развитые системы корпоративного управления и управления рисками • Ответственность владельцев и топ-менеджеровбанков за качество принимаемых решений

Основные задачи Правительства РФ и Банка России по изменению модели развития банковского сектора • Создание условий, обеспечивающих развитие конкуренции на всех сегментах финансового рынка • Создание соответствующей инфраструктуры , отвечающей самым современным требованиям • Качественное изменение подходов к формированию банковского надзора и регулирования • Реализацию мер по консолидации банковского сектора и повышению конкурентоспособности кредитных организаций

Количественные целевые ориентиры Стратегии 2015 2010 год активы/ВВП 75, 4% капитал/ВВП 11, 8% кредиты нефинансовым организациям и физическим лицам/ВВП 41, 3% 2015 год > 90% 13 -14% 50 -55%

Расчет темпов роста на основе целевых ориентиров Стратегии 2015 Прирост 2015 год к 2010 году • Активы 90, 0% • Капитал 86, 8% • Кредиты 101, 0% Среднегодовые темпы роста • Активы 13, 7% • Капитал 13, 3% • Кредиты 14, 8

Основные направления реализации интенсивной модели развития банковского сектора России • Сокращение участия государства в капиталах банков (денационализация) • Распространение практики привлечения «независимых директоров» • Создание МФЦ • Формирования архитектуры национальной платежной системы • Осуществление регулирования и надзора за операторами электронных денег, операторами по приему платежей, операторами платежных систем, операторами услуг платежной инфраструктуры • Усиление конкуренции при участии банков с иностранным капиталом • Развитие региональных сетей банков путем отмены территориальных ограничений по созданию операционных офисов

Совершенствование залогового")

Основные направления реализации интенсивной модели развития банковского сектора России • • (продолжение) Совершенствование залогового законодательства, в том числе в части регистрации залогов движимого имущества и создания системы регистрации уведомлений о залоге (с помощью кредитных бюро) Усиление роли банковских ассоциаций в процессе принятия решений Развитие института «долгосрочных» вкладов Выработка отраслевых стандартов и обеспечение условий их соблюдения Решение проблемы административных, процедурных, технических и технологических издержек Развитие институтов кредитной кооперации и микрофинансирования, в т. ч. надзора за ними Административное стимулирование капитализации банков

Недостатки Стратегии 2015 • Чтобы начать развиваться качественно, банковская система должна достичь определенных количественных уровней, которые соизмеримы с масштабами и потребностями российской экономики. • Территориальная и ценовая доступность банковских услуг. • Банковская инфраструктура России требует существенного совершенствования, особенно в региональном разрезе (банкоматы и др. ). • В стратегии необходимо определить дальнейшие источники роста экономики и банковской системы. • Для измерения интенсивного развития банковской системы следует использовать целевые показатели качественного, а не количественного роста. • Повышение требований к минимальному капиталу банков до уровня 250 -500 млн. руб. к 2015 году на фоне стимулирования развития микрофинансовых организаций и кредитных кооперативов может привести к исчезновению малых региональных банков.

• Стратегия должна четко определить конкретную цель создания МФЦ. Цели Москвы как МФЦ: • • Повысить инвестиционный потенциал и привлекательность России Усилить роль России и рубля в мировых финансах Создать условия для диверсификации экономики России Связать регионы России с миром и мир с регионами России • В Стратегии необходимо закрепить необходимость законодательного закрепления института «долгосрочных вкладов» . Законодательные способы создания долгосрочных ресурсов на базе депозитов: • ввести существенные дисконты при досрочном изъятии вклада • клиент может получить сумму только через 1 -2 недели • вместо досрочного закрытия выдавать вкладчику кредит (реверсивное кредитование)

• В Стратегии было бы уместно отметить необходимость развития уже действующего института омбудсмена на финансовом и банковском рынке. • За 10 дней деятельности финансового омбудсмена в России поступило 10 жалоб • В странах где институт финансового омбудсмена действует не так давно, клиенты еще не осведомлены как правильно подавать заявки или относятся скептически к эффективности такого института • Из 30 стран, по которым доступна информация о полученных и рассмотренных омбудсменом заявок, в 20 странах, менее половины решений омбудсмена было вынесено в пользу клиентов • Так например в Сингапуре только по 2% жалоб клиентов было вынесено решение в их пользу, тогда как в Венесуэле в 97% случаев решения были приняты в пользу клиентов • Эффективные внесудебные механизмы решения споров должны стать неотъемлемой частью защиты прав потребителей, особенно в странах со слабой судебной системой • В Стратегии необходимо предусмотреть конкретные меры (в рамках поручений Президента РФ и Правительства РФ) по повышению финансовой грамотности населения.

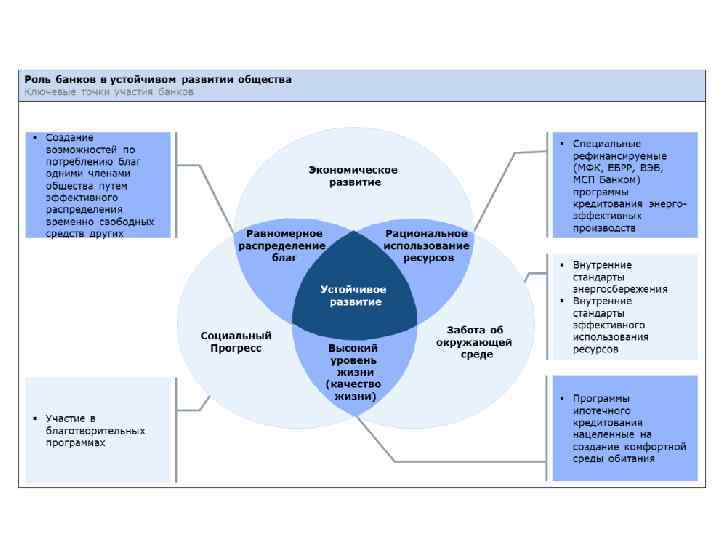

Кредитные организации будут выступать в роли одного из главных инвесторов в обеспечение устойчивого развития России. Наиболее актуальными сферами деятельности российского банковского сектора в устойчивое развитие должны стать: 1) постоянный мониторинг текущей ситуации в России и мире с позиций устойчивого развития, обзор основных направлений и тенденций корпоративной ответственности финансового сектора; 2) формирование индексов устойчивого развития по примеру мирового опыта; 3) поддержка энергоэффективного малого и среднего предпринимательства;

инвестирование в экологически чистые ( «зеленые» ) проекты; 5) ответственное кредитование и инвестирование;")

4) инвестирование в экологически чистые ( «зеленые» ) проекты; 5) ответственное кредитование и инвестирование; 6) продвижение принципов корпоративной социальной ответственности в банковской сфере; 7) добровольные стандарты качества оказания услуг; 8) введение стандартов экологической и социальной ответственности в деятельность финансовых организаций; 9) инвестирование в такие сегменты нефинансового сектора экономики, которые бы способствовали качественному улучшению уровня жизни населения; 10) инициатива корпоративного добровольчества.

24-25.pptx