2 вопрос Налоговая политика.pptx

- Количество слайдов: 23

2. Налоговая политика

Формирование доходов федерального бюджета осуществляется на основе ежегодного Бюджетного послания Президента РФ, направляемого Федеральному собранию РФ.

Поступления в федеральный бюджет обеспечиваются в основном за счет налоговых доходов и неналоговых доходов в части поступлений от внешнеэкономической деятельности.

Можно выделить два вида доходов, занимающих наибольший удельный вес в общем объеме доходов (более 25 %). Это доходы от внешнеэкономической деятельности (таможенные пошлины, представляющие собой обязательные взносы, взимаемые таможенными органами РФ при ввозе или вывозе товаров на таможенную территорию РФ) и налоги на товары (работы, услуги), реализуемые на территории страны, совокупные поступления от которых формируют большую часть доходов федерального бюджета.

Основной целью введения таможенного обложения является не получение дохода, а поддержание отечественных производителей и охрана внутренних рынков путем выравнивания цен на импортные и аналогичные национальные товары.

Ежегодно федеральным законом о федеральном бюджете устанавливаются главные администраторы доходов федерального бюджета.

Доходы бюджетов субъектов РФ формируются прежде всего за счет налоговых доходов, установленных для бюджетов субъектов РФ Бюджетным кодексом РФ.

Структуры доходов местных бюджетов в зависимости от типа муниципального образования могут существенно отличаться. Общей тенденцией в последние годы является то, что муниципальные образования в большинстве случаев зависимы от субъектов Федерации в части финансового обеспечения (передачи межбюджетных трансфертов), причем такая зависимость скорее усиливается, чем ослабевает.

В плане безвозмездных поступлений в структуре доходов муниципальных бюджетов наметилась тенденция к переходу от перечисления дотаций, направления расходования которых определяются самими муниципалитетами, к субсидиям, т. е. долевому участию вышестоящего уровня бюджетной системы в расходах, которые он считает необходимыми.

политикой. Налоговая политика")

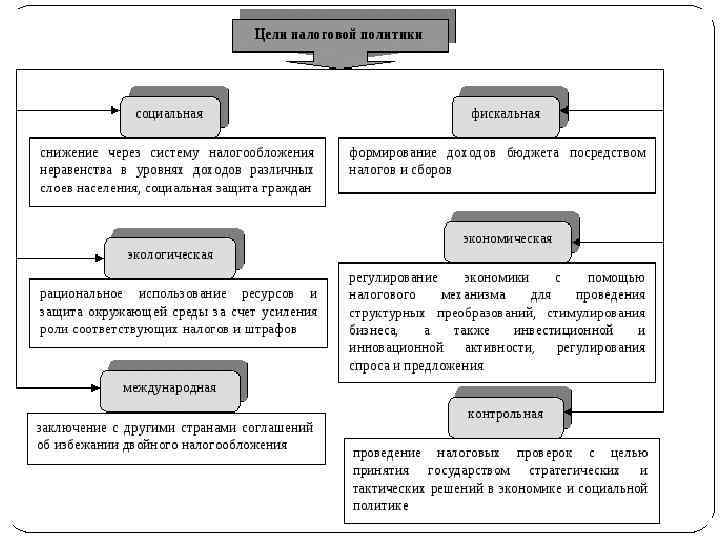

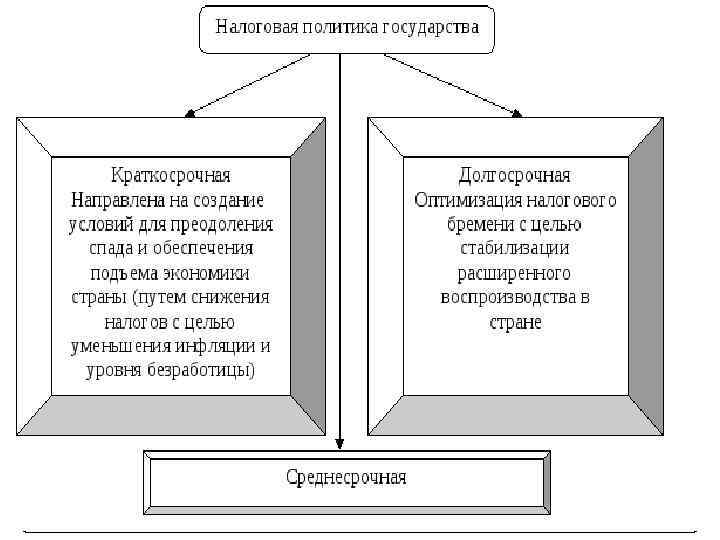

Часть общей бюджетной политики в области налоговых доходов называется налоговой (фискальной) политикой. Налоговая политика осуществляется через воздействие государства на развитие производства путем изменения нормы изъятия в бюджет за счет понижения или повышения общего уровня налогообложения, разных налоговых льгот, поощряющих деловую активность в отдельных сферах или регионах.

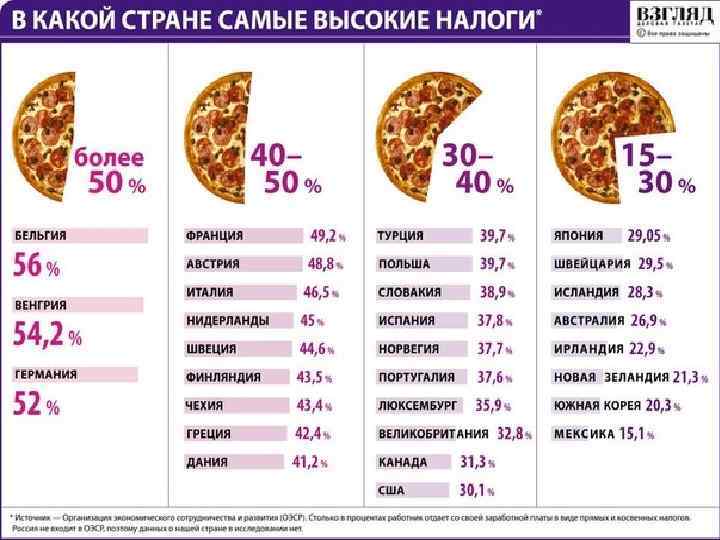

Величина налоговой нагрузки в Российской Федерации, рассчитанная как соотношение поступления налогов, иных обязательных платежей и валового внутреннего продукта, (находилась на уровне 35– 36 % ВВП)

Налоговая политика осуществляется органами власти через налоговый механизм, представляющий собой совокупность организационно-правовых норм и методов управления налогообложением. Юридической формой налогового механизма является Налоговый кодекс РФ.

Основными элементами налогового механизма являются: налоговое планирование – экономически обоснованный расчет поступления сумм налогов на заданный временной период; организация налогообложения – организация процесса взимания налогов и сборов; налоговое регулирование – используется государством для сглаживания циклических колебаний, поддержки прогрессивных структурных изменений, НИОКР, экологии, внешнеэкономических связей.

Налоговое регулирование может быть как стимулирующим, так и сдерживающим, что определяется целями бюджетной политики государства. Основным инструментом налогового регулирования является система налоговых льгот (частичное или полное освобождение лиц от налогообложения).

По своему назначению льготы делятся на стимулирующие (создают экономическую заинтересованность субъектов в ресурсосбережении, привлечении инвестиций и т. д. ) и адаптационные (сближают условия деятельности предприятий, служат выравниванию уровня жизни населения);

– налоговый контроль – часть финансового контроля. Играет важную роль в исполнении доходной части бюджетов разного уровня.

Таким образом, основной задачей налоговой политики является создание благоприятных условий для развития бизнеса, роста его финансовых результатов, как базы налогообложения, способствующей росту доходов бюджетов.

Следует отметить, что основная задача бюджетной политики в области неналоговых доходов заключается в создании оптимальной системы управления государственным (муниципальным) имуществом для получения максимально возможного объема неналоговых доходов.

2 вопрос Налоговая политика.pptx