Tema_2_lektsiyi_3-4.pptx

- Количество слайдов: 11

2. 1. Поняття про судові експертизи та їх зв'язок із судовою діяльністю 2. 2. Види судових експертиз, їх класифікація 2. 3. Сутність судово-бухгалтерської експертизи та її зв'язок із практикою бухгалтерського обліку 2. 4. Завдання судово-бухгалтерської експертизи та її зміст 2. 5. Історичні аспекти розвитку судовобухгалтерської експертизи

2. 1. Поняття про судові експертизи та їх зв'язок із судовою діяльністю 2. 2. Види судових експертиз, їх класифікація 2. 3. Сутність судово-бухгалтерської експертизи та її зв'язок із практикою бухгалтерського обліку 2. 4. Завдання судово-бухгалтерської експертизи та її зміст 2. 5. Історичні аспекти розвитку судовобухгалтерської експертизи

. Вона") Експертиза – це дослідження будь-якого питання обізнаною особою-експертом (від лат. expertus — досвідчений). Вона призначається у випадках, коли для розв’язання певних питань під час провадження у справі потрібні наукові, технічні або інші спеціальні знання. Згідно зі ст. 1 ЗУ «Про судову експертизу» «…Судова експертиза - це дослідження експертом на основі спеціальних знань матеріальних об'єктів, явищ і процесів, які містять інформацію про обставини справи, що перебуває у провадженні органів досудового розслідування чи суду» .

Експертиза – це дослідження будь-якого питання обізнаною особою-експертом (від лат. expertus — досвідчений). Вона призначається у випадках, коли для розв’язання певних питань під час провадження у справі потрібні наукові, технічні або інші спеціальні знання. Згідно зі ст. 1 ЗУ «Про судову експертизу» «…Судова експертиза - це дослідження експертом на основі спеціальних знань матеріальних об'єктів, явищ і процесів, які містять інформацію про обставини справи, що перебуває у провадженні органів досудового розслідування чи суду» .

Проведення судових експертиз здійснюється згідно з такими НПА: Ø Кримінальним процесуальним Кодексом, Ø Цивільним процесуальним Кодексом, Ø Господарським процесуальним Кодексом, Ø Кодексом України про адміністративні правопорушення, Кодексом адміністративного судочинства України, Ø Митним кодексом України, Ø Законами України «Про судову експертизу» , Ø «Про виконавче провадження» , Ø Інструкцією про призначення та проведення судових експертиз та Ø Науково-методичними рекомендаціями з питань підготовки та призначення судових експертиз та експертних досліджень N 53/5, 08. 10. 1998 у редакції наказу Міністерства юстиції України 26. 12. 2012 № 1950/5 ( z 0001 -13 )

Проведення судових експертиз здійснюється згідно з такими НПА: Ø Кримінальним процесуальним Кодексом, Ø Цивільним процесуальним Кодексом, Ø Господарським процесуальним Кодексом, Ø Кодексом України про адміністративні правопорушення, Кодексом адміністративного судочинства України, Ø Митним кодексом України, Ø Законами України «Про судову експертизу» , Ø «Про виконавче провадження» , Ø Інструкцією про призначення та проведення судових експертиз та Ø Науково-методичними рекомендаціями з питань підготовки та призначення судових експертиз та експертних досліджень N 53/5, 08. 10. 1998 у редакції наказу Міністерства юстиції України 26. 12. 2012 № 1950/5 ( z 0001 -13 )

Таблиця 1 – Принципи здійснення судових експертиз Принцип законності Тлумачення полягає в дотриманні експертом і органа мисуду в своїй діяльності законодавства України Принцип незалежності полягає в тому, що при наданні висновку за результатами дослідження, експерт не може зна ходитися в будь-якій залежності від органу або особи, що призначила експертизу, сторін та інших осіб, які зацікавлені в результатах справи Принцип повноти полягає у виявленні та вивченні за докумен тами всіх фактів, що мають значення для експертизи Принцип об'єктивності передбачає, що експерт повинен дати об'єктивну оцінку досліджуваному об'єкту з документальним об ґрунтуванням фактів, обов'язковим виявленням причин і зв'язків між ними

Таблиця 1 – Принципи здійснення судових експертиз Принцип законності Тлумачення полягає в дотриманні експертом і органа мисуду в своїй діяльності законодавства України Принцип незалежності полягає в тому, що при наданні висновку за результатами дослідження, експерт не може зна ходитися в будь-якій залежності від органу або особи, що призначила експертизу, сторін та інших осіб, які зацікавлені в результатах справи Принцип повноти полягає у виявленні та вивченні за докумен тами всіх фактів, що мають значення для експертизи Принцип об'єктивності передбачає, що експерт повинен дати об'єктивну оцінку досліджуваному об'єкту з документальним об ґрунтуванням фактів, обов'язковим виявленням причин і зв'язків між ними

Основними ознаками експертизи є: Проведення експертизи в передбаченому процесуальним зако ом порядку н Проведення досліджень з метою встановлення обставин, що мають значення для справи. Використання спеціальних знань.

Основними ознаками експертизи є: Проведення експертизи в передбаченому процесуальним зако ом порядку н Проведення досліджень з метою встановлення обставин, що мають значення для справи. Використання спеціальних знань.

Судово-експертну діяльність в Україні здійснюють спеціальні установи та відомчі служби: До державних спеціалізованих установ належать: Ø науково-дослідні установи судових експертиз Міністерства юстиції України; Ø науково-дослідні установи судових експертиз, судово-медичні та судово-психіатричні установи Міністерства охорони здоров'я України; Ø експертні служби Міністерства внутрішніх справ України, Міністерства оборони України, Служби безпеки України та Державної прикордонної служби України. Виключно державними спеціалізованими установами здійснюється судово-експертна діяльність, пов'язана з проведенням криміналістичних, судово-медичних і судовопсихіатричних експертиз.

Судово-експертну діяльність в Україні здійснюють спеціальні установи та відомчі служби: До державних спеціалізованих установ належать: Ø науково-дослідні установи судових експертиз Міністерства юстиції України; Ø науково-дослідні установи судових експертиз, судово-медичні та судово-психіатричні установи Міністерства охорони здоров'я України; Ø експертні служби Міністерства внутрішніх справ України, Міністерства оборони України, Служби безпеки України та Державної прикордонної служби України. Виключно державними спеціалізованими установами здійснюється судово-експертна діяльність, пов'язана з проведенням криміналістичних, судово-медичних і судовопсихіатричних експертиз.

Ознака Організаційна Процесуальна За місцем проведення За строком проведення Види експертиз первинні повторні основні додаткові однопредметні комісійні комплексні експертизи, які проводяться в експертних установах експертизи, які проводяться за межами експертних установ 10 календарних днів - щодо матеріалів з невеликою кількістю об'єктів і простих за характером досліджень; 30 календарних днів - щодо матеріалів із середньою кількістю об'єктів або середньої складності за характером досліджень; 60 календарних днів - щодо матеріалів з великою кількістю об'єктів або складних за характером досліджень; понад 60 календарних днів - щодо матеріалів із дуже великою кількістю об'єктів або особливо складних за характером досліджень

Ознака Організаційна Процесуальна За місцем проведення За строком проведення Види експертиз первинні повторні основні додаткові однопредметні комісійні комплексні експертизи, які проводяться в експертних установах експертизи, які проводяться за межами експертних установ 10 календарних днів - щодо матеріалів з невеликою кількістю об'єктів і простих за характером досліджень; 30 календарних днів - щодо матеріалів із середньою кількістю об'єктів або середньої складності за характером досліджень; 60 календарних днів - щодо матеріалів з великою кількістю об'єктів або складних за характером досліджень; понад 60 календарних днів - щодо матеріалів із дуже великою кількістю об'єктів або особливо складних за характером досліджень

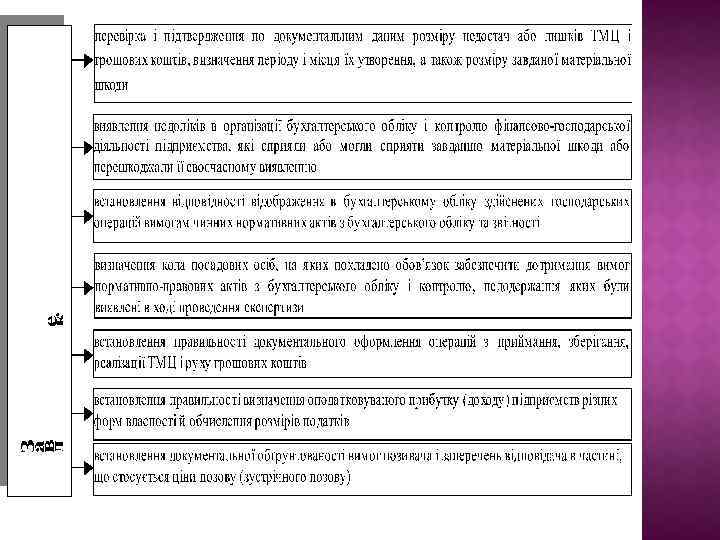

Зміст Судово-бухгалтерської експертизи Процесуально-правовий зміст – це система правил, встановлених чинним кримінально-процесуальним, цивільнопроцесуальним законодавством та законом України «Про судову експертизу» , які регулюють порядок її призначення та проведення, права і обов’язки експерта – бухгалтера, а також інших учасників процесу у зв’язку з проведенням експертизи. Ці правила є загальними для будь-яких експертиз і тому з процесуально-правових позицій судово-бухгалтерська експертиза не відрізняється від інших судових експертиз. Економічний зміст полягає в реалізації системи знань в галузі бухгалтерського обліку, фінансів, аудиту, ревізії, економічного аналізу тощо.

Зміст Судово-бухгалтерської експертизи Процесуально-правовий зміст – це система правил, встановлених чинним кримінально-процесуальним, цивільнопроцесуальним законодавством та законом України «Про судову експертизу» , які регулюють порядок її призначення та проведення, права і обов’язки експерта – бухгалтера, а також інших учасників процесу у зв’язку з проведенням експертизи. Ці правила є загальними для будь-яких експертиз і тому з процесуально-правових позицій судово-бухгалтерська експертиза не відрізняється від інших судових експертиз. Економічний зміст полягає в реалізації системи знань в галузі бухгалтерського обліку, фінансів, аудиту, ревізії, економічного аналізу тощо.