Tema_7._Uchet_materialov.ppt

- Количество слайдов: 28

14. Учет материалов 14. 1. Материалы, их состав, классификация и характеристика. Принципы оценки материалов. 14. 2. Учет поступления материалов. Особенности оценки материалов. 14. 3. Учет выбытия материалов. Способы оценки материалов при отпуске в производство и ином выбытии

14. Учет материалов 14. 1. Материалы, их состав, классификация и характеристика. Принципы оценки материалов. 14. 2. Учет поступления материалов. Особенности оценки материалов. 14. 3. Учет выбытия материалов. Способы оценки материалов при отпуске в производство и ином выбытии

Нормативная база: • ПБУ 5�1 «Учет материальнопроизводственных запасов»

Нормативная база: • ПБУ 5�1 «Учет материальнопроизводственных запасов»

К бухгалтерскому учету в качестве материально-производственных запасов принимаются активы: • используемые в качестве сырья, материалов и т. п. при производстве продукции, предназначенной для продажи (выполнения работ, оказания услуг); • предназначенные для продажи; • используемые для управленческих нужд организации.

К бухгалтерскому учету в качестве материально-производственных запасов принимаются активы: • используемые в качестве сырья, материалов и т. п. при производстве продукции, предназначенной для продажи (выполнения работ, оказания услуг); • предназначенные для продажи; • используемые для управленческих нужд организации.

14. 1. Материалы, их состав, классификация и характеристика. Принципы оценки материалов. Материалы – это разнообразные вещественные элементы производства, используемые главным образом в качестве предметов труда. Они полностью потребляются в производственном цикле и, следовательно, полностью переносят свою стоимость на стоимость произведенной продукции или оказанных услуг.

14. 1. Материалы, их состав, классификация и характеристика. Принципы оценки материалов. Материалы – это разнообразные вещественные элементы производства, используемые главным образом в качестве предметов труда. Они полностью потребляются в производственном цикле и, следовательно, полностью переносят свою стоимость на стоимость произведенной продукции или оказанных услуг.

Основные задачи для учета материалов: • Формирование фактической себестоимости материалов; • Правильное и своевременное документальное оформление операций по движению материалов; • Контроль за сохранностью материалов в местах их хранения; • Контроль за соблюдением установленных организацией норм запасов материалов; • Своевременное выявление ненужных и излишних материалов.

Основные задачи для учета материалов: • Формирование фактической себестоимости материалов; • Правильное и своевременное документальное оформление операций по движению материалов; • Контроль за сохранностью материалов в местах их хранения; • Контроль за соблюдением установленных организацией норм запасов материалов; • Своевременное выявление ненужных и излишних материалов.

В зависимости от роли в процессе производства материалы разделяются на следующие группы: • Сырье и основные материалы – предметы труда, из которых изготовляют продукт и которые образуют материальную (вещественную) основу продукта. • Вспомогательные материалы используют для воздействия на сырье и основные материалы, придания продукту определенных потребительских свойств или для обслуживания и ухода за орудиями труда и облегчения процесса производства;

В зависимости от роли в процессе производства материалы разделяются на следующие группы: • Сырье и основные материалы – предметы труда, из которых изготовляют продукт и которые образуют материальную (вещественную) основу продукта. • Вспомогательные материалы используют для воздействия на сырье и основные материалы, придания продукту определенных потребительских свойств или для обслуживания и ухода за орудиями труда и облегчения процесса производства;

• Покупные полуфабрикаты – сырье и материалы, прошедшие определенные стадии обработки, но не являющиеся ещё готовой продукцией. • Возвратные отходы производства – остатки сырья и материалов, образовавшиеся в процессе их переработки в готовую продукцию, полностью или частично утратившие потребительские свойства исходного сырья и материалов. • Топливо подразделяют на технологическое (для технологических целей), двигательное (горючее) и хозяйственное (на отопление).

• Покупные полуфабрикаты – сырье и материалы, прошедшие определенные стадии обработки, но не являющиеся ещё готовой продукцией. • Возвратные отходы производства – остатки сырья и материалов, образовавшиеся в процессе их переработки в готовую продукцию, полностью или частично утратившие потребительские свойства исходного сырья и материалов. • Топливо подразделяют на технологическое (для технологических целей), двигательное (горючее) и хозяйственное (на отопление).

• Тара и тарные материалы – предметы, используемые для упаковки, транспортировки, хранения различных материалов и продукции. • Запасные части – используют для ремонта и замены износившихся деталей машин и оборудования. • Инвентарь и хоз принадлежности – часть МПЗ, используемая в качестве средств труда в течение не более 12 месяцев или обычного операционного цикла, если он превышает 12 месяцев.

• Тара и тарные материалы – предметы, используемые для упаковки, транспортировки, хранения различных материалов и продукции. • Запасные части – используют для ремонта и замены износившихся деталей машин и оборудования. • Инвентарь и хоз принадлежности – часть МПЗ, используемая в качестве средств труда в течение не более 12 месяцев или обычного операционного цикла, если он превышает 12 месяцев.

МПЗ принимаются к бух учету по фактической себестоимости, которая зависит от способа поступления, а именно: • Фактическая себестоимость МПЗ, приобретенных за плату, признается сумма фактических затрат организации на приобретение, за исключением НДС и иных возмещаемых налогов. Не включаются общехозяйственные и иные расходы, кроме случаев, когда они непосредственно связаны с приобретением МПЗ. Затраты по доведению МПЗ до состояния, в котором они пригодны к использованию, включают затраты по доработки и улучшению технических характеристик полученных запасов, не связанные с производством продукции, выполнением работ и оказанием услуг.

МПЗ принимаются к бух учету по фактической себестоимости, которая зависит от способа поступления, а именно: • Фактическая себестоимость МПЗ, приобретенных за плату, признается сумма фактических затрат организации на приобретение, за исключением НДС и иных возмещаемых налогов. Не включаются общехозяйственные и иные расходы, кроме случаев, когда они непосредственно связаны с приобретением МПЗ. Затраты по доведению МПЗ до состояния, в котором они пригодны к использованию, включают затраты по доработки и улучшению технических характеристик полученных запасов, не связанные с производством продукции, выполнением работ и оказанием услуг.

• Фактическая себестоимость МПЗ при их изготовлении силами организации складывается из фактических затрат, связанных с производством данных запасов; • Фактическая себестоимость МПЗ, внесенных в счет вклада в УК, определяется исходя из их денежной оценки, согласованной учредителями; • Полученных организацией по договору дарения или безвозмездно – исходя из их рыночной стоимости на дату оприходования; • При обретенных в обмен на другое имущество – исходя из стоимости обмениваемого имущества.

• Фактическая себестоимость МПЗ при их изготовлении силами организации складывается из фактических затрат, связанных с производством данных запасов; • Фактическая себестоимость МПЗ, внесенных в счет вклада в УК, определяется исходя из их денежной оценки, согласованной учредителями; • Полученных организацией по договору дарения или безвозмездно – исходя из их рыночной стоимости на дату оприходования; • При обретенных в обмен на другое имущество – исходя из стоимости обмениваемого имущества.

14. 2. Учет поступления материалов. Особенности оценки материалов. Транспортно-заготовительные расходы: • расходы по погрузке материалов в транспортные средства и их транспортировке, подлежащие оплате покупателем сверх цены этих материалов согласно договору; • расходы по содержанию заготовительноскладского аппарата организации;

14. 2. Учет поступления материалов. Особенности оценки материалов. Транспортно-заготовительные расходы: • расходы по погрузке материалов в транспортные средства и их транспортировке, подлежащие оплате покупателем сверх цены этих материалов согласно договору; • расходы по содержанию заготовительноскладского аппарата организации;

• расходы по содержанию специальных заготовительных пунктов, складов и агентств, организованных в местах заготовок; • наценки (надбавки), комиссионные вознаграждения (стоимость услуг), уплачиваемые снабженческим, внешнеэкономическим и иным посредническим организациям; • плата за хранение материалов в местах приобретения, на железнодорожных станциях, портах, пристанях; • плата по процентам за предоставленные кредиты и займы, связанные с приобретением материалов до принятия их к бухгалтерскому учету; • расходы на командировки по непосредственному заготовлению материалов; • стоимость потерь по поставленным материалам в пути (недостача, порча) в пределах норм естественной убыли и другие расходы.

• расходы по содержанию специальных заготовительных пунктов, складов и агентств, организованных в местах заготовок; • наценки (надбавки), комиссионные вознаграждения (стоимость услуг), уплачиваемые снабженческим, внешнеэкономическим и иным посредническим организациям; • плата за хранение материалов в местах приобретения, на железнодорожных станциях, портах, пристанях; • плата по процентам за предоставленные кредиты и займы, связанные с приобретением материалов до принятия их к бухгалтерскому учету; • расходы на командировки по непосредственному заготовлению материалов; • стоимость потерь по поставленным материалам в пути (недостача, порча) в пределах норм естественной убыли и другие расходы.

отнесения ТЗР на отдельный счет") Транспортно-заготовительные расходы организации могут приниматься к учету путем: 1) отнесения ТЗР на отдельный счет 15 «Заготовление и приобретение материалов» согласно расчетным документам поставщика; 2) отнесения ТЗР на отдельный субсчет к счету 10 «Материалы» ; 3) непосредственного (прямого) включения ТЗР в фактическую себестоимость материала (присоединение к договорной цене материала). Выбранный вариант записывается в учетной политике.

Транспортно-заготовительные расходы организации могут приниматься к учету путем: 1) отнесения ТЗР на отдельный счет 15 «Заготовление и приобретение материалов» согласно расчетным документам поставщика; 2) отнесения ТЗР на отдельный субсчет к счету 10 «Материалы» ; 3) непосредственного (прямого) включения ТЗР в фактическую себестоимость материала (присоединение к договорной цене материала). Выбранный вариант записывается в учетной политике.

ТЗР могут в конце отчетного периода сразу списываться на счета учета затрат или продаж без разделения их на 2 части: • Первая часть списывается на счета учета затрат; • Вторая часть остается на выбранном счета пропорционально тем материалам, которые отпущены в производство; Первый вариант (когда списывается всё полностью) применяется только в том случае, если величина ТЗР не превышает 10% от учетной стоимости материалов (стоимость, которую заплатили поставщику материалов).

ТЗР могут в конце отчетного периода сразу списываться на счета учета затрат или продаж без разделения их на 2 части: • Первая часть списывается на счета учета затрат; • Вторая часть остается на выбранном счета пропорционально тем материалам, которые отпущены в производство; Первый вариант (когда списывается всё полностью) применяется только в том случае, если величина ТЗР не превышает 10% от учетной стоимости материалов (стоимость, которую заплатили поставщику материалов).

Корреспондирую щие счета Содержание операций Дебет Кредит Приобретение сырья, материалов и запчастей для производственных и хозяйственных нужд организации Отгрузочные документы Оприходовано сырье (материалы, запчасти 10 60 поставщика и др. ) Счет-фактура Выделен НДС по приобретенным 19 60 материальным ценностям Выписка банка по Перечислены денежные средства 60 51 расчетному счету поставщику Счет-фактура НДС принят к возмещению из бюджета 68 19 Приобретение материалов работниками организации за счет сумм, выданных под отчет Расходный кассовый Выданы работнику под отчет денежные 71 50 ордер средства Авансовый отчет (с Оприходованы материалы 10 71 товарными и кассовыми чеками) Товарный чек и др. Выделен НДС согласно приложенным к 19 71 авансовому отчету оправдательным документам, если в них НДС выделен отдельной строкой Счет-фактура НДС принимается к вычету, если имеется 68 19 Первичный документ

Корреспондирую щие счета Содержание операций Дебет Кредит Приобретение сырья, материалов и запчастей для производственных и хозяйственных нужд организации Отгрузочные документы Оприходовано сырье (материалы, запчасти 10 60 поставщика и др. ) Счет-фактура Выделен НДС по приобретенным 19 60 материальным ценностям Выписка банка по Перечислены денежные средства 60 51 расчетному счету поставщику Счет-фактура НДС принят к возмещению из бюджета 68 19 Приобретение материалов работниками организации за счет сумм, выданных под отчет Расходный кассовый Выданы работнику под отчет денежные 71 50 ордер средства Авансовый отчет (с Оприходованы материалы 10 71 товарными и кассовыми чеками) Товарный чек и др. Выделен НДС согласно приложенным к 19 71 авансовому отчету оправдательным документам, если в них НДС выделен отдельной строкой Счет-фактура НДС принимается к вычету, если имеется 68 19 Первичный документ

Первичный документ Содержание операций Корреспондирую щие счета Дебет Кредит Учет безвозмездно полученных материалов (в том числе по договору дарения), а также остающихся после выбытия основных средств Акт приема-передачи; Отражено безвозмездное получение 10 98 -2 отгрузочные материалов по рыночной стоимости документы Требование-накладная Материалы отпущены в производство 20, 23, 10 29, 44 Бухгалтерская справка- Списывается на доходы рыночная 98 -2 91 -1 расчет стоимость материалов по мере передачи их в производство Учет материалов, изготовленных собственными силами Расчетно-платежная Списаны фактические расходы по 23 25, 29, ведомость; изготовлению материалов 10, 02, бухгалтерская справка 70, 69 расчет и др. Калькуляция; Оприходованы изготовленные 10 23 бухгалтерская справка собственными силами материалы по фактической себестоимости

Первичный документ Содержание операций Корреспондирую щие счета Дебет Кредит Учет безвозмездно полученных материалов (в том числе по договору дарения), а также остающихся после выбытия основных средств Акт приема-передачи; Отражено безвозмездное получение 10 98 -2 отгрузочные материалов по рыночной стоимости документы Требование-накладная Материалы отпущены в производство 20, 23, 10 29, 44 Бухгалтерская справка- Списывается на доходы рыночная 98 -2 91 -1 расчет стоимость материалов по мере передачи их в производство Учет материалов, изготовленных собственными силами Расчетно-платежная Списаны фактические расходы по 23 25, 29, ведомость; изготовлению материалов 10, 02, бухгалтерская справка 70, 69 расчет и др. Калькуляция; Оприходованы изготовленные 10 23 бухгалтерская справка собственными силами материалы по фактической себестоимости

Первичный документ Содержание операций Корреспондирую щие счета Дебет Кредит Приобретение материалов по договорам, предусматривающим оплату неденежными средствами Договор; счет-фактура Оприходованы материалы 10 поставщика Счет-фактура Выделен НДС 19 Договор; счет-фактура Согласно договору в счет оплаты за 62 организации полученные материалы отгружены товары, исходя из цены, по которой обычно реализуются данные товары (работы, услуги), в т. ч. НДС Счет-фактура Начислен НДС на отгруженные товары 90 (работы, услуги) (п. 2 ст. 154 НК РФ) Бухгалтерская справка Списана фактическая себестоимость 90 реализованных товаров (работ, услуг) Счет-фактура организации Погашена кредиторская задолженность по поступившим материалам (в т. ч. НДС) 60 60 60 90 68 41, 43, 20, 23, 29 62

Первичный документ Содержание операций Корреспондирую щие счета Дебет Кредит Приобретение материалов по договорам, предусматривающим оплату неденежными средствами Договор; счет-фактура Оприходованы материалы 10 поставщика Счет-фактура Выделен НДС 19 Договор; счет-фактура Согласно договору в счет оплаты за 62 организации полученные материалы отгружены товары, исходя из цены, по которой обычно реализуются данные товары (работы, услуги), в т. ч. НДС Счет-фактура Начислен НДС на отгруженные товары 90 (работы, услуги) (п. 2 ст. 154 НК РФ) Бухгалтерская справка Списана фактическая себестоимость 90 реализованных товаров (работ, услуг) Счет-фактура организации Погашена кредиторская задолженность по поступившим материалам (в т. ч. НДС) 60 60 60 90 68 41, 43, 20, 23, 29 62

Способы поступления: • Внесены в счет вклада в уставный капитал Д 10 К 75 • Материалы оприходованы в ходе инвентаризации, от разборки списанных ОС Д 10 К 91 • Получены из возвратных отходов Д 10 К 20

Способы поступления: • Внесены в счет вклада в уставный капитал Д 10 К 75 • Материалы оприходованы в ходе инвентаризации, от разборки списанных ОС Д 10 К 91 • Получены из возвратных отходов Д 10 К 20

При постановке материалов на учет формируется их фактическая себестоимость одним из следующих способов: • Непосредственное использование счета 10, на котором собираются все фактические затраты, включаемые в себестоимость материалов; • Предполагает использование так называемых учетных цен с применением счетов 10, 15, 16. Принцип формирования учетной цены предприятие определяет самостоятельно.

При постановке материалов на учет формируется их фактическая себестоимость одним из следующих способов: • Непосредственное использование счета 10, на котором собираются все фактические затраты, включаемые в себестоимость материалов; • Предполагает использование так называемых учетных цен с применением счетов 10, 15, 16. Принцип формирования учетной цены предприятие определяет самостоятельно.

При этом способе по дебету счета 10 учитываются материалы по учетным ценам, а все затраты, формирующие фактическую себестоимость продукции собираются на счете 15. • В организацию поступили расчетные документы поставщика Д 15 К 60, Д 19 К 60 • МПЗ, фактически поступившие в организацию, списывают по учетным ценам Д 10 К 15 • Определено отклонение учетной цены от фактической Д 16 К 15 • Отпуск материалов в производство Д 20 К 10, Д 20 К 16 Выбранный способ записывается в учетную политику. При составлении бухгалтерского баланса сальдо по счету 16 без отражения операций на счетах включается в стоимость МПЗ, в т. ч. материалов.

При этом способе по дебету счета 10 учитываются материалы по учетным ценам, а все затраты, формирующие фактическую себестоимость продукции собираются на счете 15. • В организацию поступили расчетные документы поставщика Д 15 К 60, Д 19 К 60 • МПЗ, фактически поступившие в организацию, списывают по учетным ценам Д 10 К 15 • Определено отклонение учетной цены от фактической Д 16 К 15 • Отпуск материалов в производство Д 20 К 10, Д 20 К 16 Выбранный способ записывается в учетную политику. При составлении бухгалтерского баланса сальдо по счету 16 без отражения операций на счетах включается в стоимость МПЗ, в т. ч. материалов.

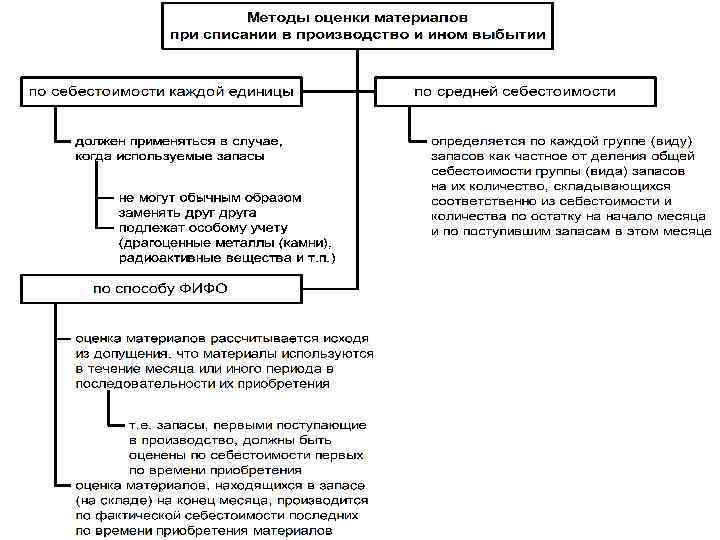

14. 3. Учет выбытия материалов. Способы оценки материалов при отпуске в производство и ином выбытии При выбытии материалов их оценка производится одним из следующих способов: • по себестоимости каждой единицы; • по средней себестоимости; • по способу ФИФО (по себестоимости первых по времени приобретения материалов); • по способу ЛИФО (по себестоимости последних по времени приобретения материалов). С 1 января 2008 г. метод ЛИФО исключен из способов оценки МПЗ (Приказ Минфина РФ от 26. 03. 2007 № 26 н).

14. 3. Учет выбытия материалов. Способы оценки материалов при отпуске в производство и ином выбытии При выбытии материалов их оценка производится одним из следующих способов: • по себестоимости каждой единицы; • по средней себестоимости; • по способу ФИФО (по себестоимости первых по времени приобретения материалов); • по способу ЛИФО (по себестоимости последних по времени приобретения материалов). С 1 января 2008 г. метод ЛИФО исключен из способов оценки МПЗ (Приказ Минфина РФ от 26. 03. 2007 № 26 н).

Первичный документ Содержание операций Корреспондиру ющие счета Дебет Кредит Продажа материалов при расчетах денежными средствами Накладная на отпуск Отгружены материалы покупателю (по 91 материалов на фактической себестоимости или учетным сторону; договор ценам) Бухгалтерская справка В случае учета по учетным ценам отражена 91 соответствующая часть отклонений в стоимости материалов (в конце месяца) Накладная на отпуск Задолженность покупателя по оплате 62 материалов на материалов по продажной цене, в т. ч. НДС сторону; счет-фактура Счет-фактура НДС на продажную стоимость материалов 91 Счет-фактура Оплачен покупателем счет за материалы 51 (по продажной цене, в т. ч. НДС) Выявлена прибыль от продажи материалов 91 (сформировавшееся сальдо по данной операции на счете 91) 10 16 91 68 62 99

Первичный документ Содержание операций Корреспондиру ющие счета Дебет Кредит Продажа материалов при расчетах денежными средствами Накладная на отпуск Отгружены материалы покупателю (по 91 материалов на фактической себестоимости или учетным сторону; договор ценам) Бухгалтерская справка В случае учета по учетным ценам отражена 91 соответствующая часть отклонений в стоимости материалов (в конце месяца) Накладная на отпуск Задолженность покупателя по оплате 62 материалов на материалов по продажной цене, в т. ч. НДС сторону; счет-фактура Счет-фактура НДС на продажную стоимость материалов 91 Счет-фактура Оплачен покупателем счет за материалы 51 (по продажной цене, в т. ч. НДС) Выявлена прибыль от продажи материалов 91 (сформировавшееся сальдо по данной операции на счете 91) 10 16 91 68 62 99

Первичный документ Содержание операций Корреспондиру ющие счета Дебет Кредит Продажа материалов по договорам, предусматривающим оплату неденежными средствами Накладная на отпуск Отгружены материалы покупателю 91 материалов на сторону; (по фактической себестоимости или договор учетным ценам) Бухгалтерская справка В случае учета материалов по учетным 91 ценам отражена соответствующая часть отклонений в стоимости материалов (в конце месяца) Счет-фактура Начислен НДС на отгруженные товары 91 организации (работы, услуги) (п. 2 ст. 154 НК РФ) Отгрузочные документы Получены товары в счет оплаты задолженности 60 поставщика по продаже материалов (работы, услуги) по покупной цене товаров, в т. ч. НДС Отгрузочные документы Оприходованы полученные товары (работы, 10, 41, поставщика услуги) по покупной цене без НДС 20, 44 Счет-фактура НДС на оприходованные товары (работы, 19 поставщика услуги) по покупной цене товаров Счет-фактура Принят к возмещению из бюджета НДС 68 поставщика по полученным товарам (работам, услугам) после фактической оплаты и оприходования товаров по покупной цене 10 16 68 62 60 60 19

Первичный документ Содержание операций Корреспондиру ющие счета Дебет Кредит Продажа материалов по договорам, предусматривающим оплату неденежными средствами Накладная на отпуск Отгружены материалы покупателю 91 материалов на сторону; (по фактической себестоимости или договор учетным ценам) Бухгалтерская справка В случае учета материалов по учетным 91 ценам отражена соответствующая часть отклонений в стоимости материалов (в конце месяца) Счет-фактура Начислен НДС на отгруженные товары 91 организации (работы, услуги) (п. 2 ст. 154 НК РФ) Отгрузочные документы Получены товары в счет оплаты задолженности 60 поставщика по продаже материалов (работы, услуги) по покупной цене товаров, в т. ч. НДС Отгрузочные документы Оприходованы полученные товары (работы, 10, 41, поставщика услуги) по покупной цене без НДС 20, 44 Счет-фактура НДС на оприходованные товары (работы, 19 поставщика услуги) по покупной цене товаров Счет-фактура Принят к возмещению из бюджета НДС 68 поставщика по полученным товарам (работам, услугам) после фактической оплаты и оприходования товаров по покупной цене 10 16 68 62 60 60 19

Корреспондиру Содержание операций ющие счета Дебет Кредит Передача материалов в виде вклада в уставный капитал другой организации Накладная на отпуск Отгружены материалы учреждаемой 91 10 материалов на сторону организации (по фактической себестоимости или учетным ценам) Бухгалтерская справка В случае учета материалов по учетным 91 16 ценам отражена соответствующая часть отклонений в стоимости материалов (в конце месяца) Учредительные Отражена передача материалов в 58 -1 91 документы качестве вклада в уставный капитал другой организации (по оценочной стоимости) Сформировавшееся сальдо по данной операции на счете 91 прибыль 91 99 убыток 99 91 Первичный документ

Корреспондиру Содержание операций ющие счета Дебет Кредит Передача материалов в виде вклада в уставный капитал другой организации Накладная на отпуск Отгружены материалы учреждаемой 91 10 материалов на сторону организации (по фактической себестоимости или учетным ценам) Бухгалтерская справка В случае учета материалов по учетным 91 16 ценам отражена соответствующая часть отклонений в стоимости материалов (в конце месяца) Учредительные Отражена передача материалов в 58 -1 91 документы качестве вклада в уставный капитал другой организации (по оценочной стоимости) Сформировавшееся сальдо по данной операции на счете 91 прибыль 91 99 убыток 99 91 Первичный документ

Первичный документ Содержание операций Корреспондиру ющие счета Дебет Кредит Безвозмездная передача материалов (в т. ч. по договорам дарения) Накладная на отпуск Отгружены материалы потребителю (по 91 материалов на фактической себестоимости или учетным сторону; договор ценам) Бухгалтерская В случае учета материалов по учетным 91 справка ценам отражена соответствующая часть отклонений в стоимости материалов (в конце месяца) Счет-фактура Начислен НДС на рыночную стоимость 91 организации материалов (п. 2 ст. 154 и ст. 40 НК РФ) Выявлен убыток от безвозмездной 99 передачи материалов (сформировавшееся сальдо по данной операции на счете 91) 10 16 68 91

Первичный документ Содержание операций Корреспондиру ющие счета Дебет Кредит Безвозмездная передача материалов (в т. ч. по договорам дарения) Накладная на отпуск Отгружены материалы потребителю (по 91 материалов на фактической себестоимости или учетным сторону; договор ценам) Бухгалтерская В случае учета материалов по учетным 91 справка ценам отражена соответствующая часть отклонений в стоимости материалов (в конце месяца) Счет-фактура Начислен НДС на рыночную стоимость 91 организации материалов (п. 2 ст. 154 и ст. 40 НК РФ) Выявлен убыток от безвозмездной 99 передачи материалов (сформировавшееся сальдо по данной операции на счете 91) 10 16 68 91

• Материалы отпущены в производство и на другие нужды Д 20, 23, 25, 26 К 10 Если учет ведется с использованием учетных цен также составляется Д 20, 23, 25, 26 К 16 • Материалы утащили: А) виновника нашли: Обнаружена недостача Д 94 К 10 Нашли виновное лицо Д 73 К 94 Б) виновное лицо не нашли Обнаружена недостача Д 94 К 10 Не нашли виновное лицо Д 91 К 94

• Материалы отпущены в производство и на другие нужды Д 20, 23, 25, 26 К 10 Если учет ведется с использованием учетных цен также составляется Д 20, 23, 25, 26 К 16 • Материалы утащили: А) виновника нашли: Обнаружена недостача Д 94 К 10 Нашли виновное лицо Д 73 К 94 Б) виновное лицо не нашли Обнаружена недостача Д 94 К 10 Не нашли виновное лицо Д 91 К 94