11 ОПОДАТКУВАННЯ В ПІДПРИЄМНИЦЬКІЙ ДІЯЛЬНОСТІ Маркетинг Курс –

opodatkuvannya_2012_market.ppt

- Размер: 603 Кб

- Количество слайдов: 93

Описание презентации 11 ОПОДАТКУВАННЯ В ПІДПРИЄМНИЦЬКІЙ ДІЯЛЬНОСТІ Маркетинг Курс – по слайдам

11 ОПОДАТКУВАННЯ В ПІДПРИЄМНИЦЬКІЙ ДІЯЛЬНОСТІ Маркетинг Курс – 3 Група – 1,

22 ПЛАН 1. 1. Економічна сутність податків, принципи оподаткування 2. 2. Класифікація податків 3. 3. Особливості оподаткування в системі державного регулювання 4. 4. Спрощена система оподаткування та оподаткування за фіксованим податком 5. 5. Права та обов’язки платників податків і зборів

331. Податки основне джерело формування фінансових ресурсів, які встановлюються для утримання державних структур (законодавчої, виконавчої та судової влади) та виконання ними функцій держави — управління, оборони, соціальної та економічної та інших загальносуспільних потреб

44 Податкове законодавство України Конституція України; Податковий Кодекс України; Митний Кодекс України; Закони з питань митної справи у частині регулювання правовідносин, пов’язані з оподаткуванням ввізним / вивізним митом операцій з переміщення товарів через МКУ; Міжнародні договори, згода на обов’язковість яких надана ВРУ і які регулюють питання оподаткування; Нормативно-правові акти з питань митної справи; Рішення ВР АР Крим, органів місцевого самоврядування з питань місцевих податків та зборів, прийнятих відповідно ПКУ

55 ПКУ регулює відносини, що виникають у сфері справляння податків і зборів та визначає: перелік податків та зборів, що справляються в Україні та порядок їх адміністрування; платників податків та зборів, їх права та обов’язки; компетенцію контролюючих органів, повноваження і обов’язки їх посадових осіб під час здійснення податкового контролю; відповідальність за порушення податкового законодавства

66 Податкова система України — це сукупність загальнодержавних та місцевих податків і зборів, що справляються з суб’єктів господарювання

77 Податок — обов’язковий, безумовний платіж до відповідного бюджету, що справляється з платників податку відповідно до ПКУ

88 Збір (плата, внесок) — обов’язковий платіж до відповідного бюджету, що справляється з платників зборів, з умовою отримання ними спеціальної вигоди (внаслідок вчинення на користь таких осіб державними органами, органами місцевого самоврядування, ін. уповноваженими органами та особами юридично значимих дій)

99 Система оподаткування характеризується елементами: платники податку суб’єкт оподаткування об’єкт оподаткування база оподаткування ставка податку порядок обчислення податку податковий період строк та порядок сплати податку строк та порядок подання звітності про обчислення і сплату податку

1010 Суб’єкти оподаткування — платники податків і зборів, обов’язкових платежів (ЮО, ФО) на яких покладено обов’язок сплачувати податки і збори

1111 Об’єкти оподаткування – фізична чи вартісна величина, за якою нараховують податок: майно ЮО, ФО товари, доходи (прибуток) обороти з реалізації товарів (робіт, послуг) операції з постачання товарів (робіт, послуг) спеціальне використання природних ресурсів

1212 База оподаткування — фізичний, вартісний вираз об’єкта оподаткування, до якого застосовується податкова ставка і який використовується для визначення виміру податкового зобов’язання

1313 Ставка оподаткування (податкова ставка) — це законодавчо встановлений розмір податку на одиницю оподаткування Поділяють на: 1. 1. базова 2. 2. відсоткова

1414 Базова податкова ставка встановлюється в натуральному вигляді на базу оподаткування Відсоткова встановлюється як певна частина від бази оподаткування: — Пропорційна — Прогресивна — Регресивна

1515 Одиниця оподаткування — це одиниця виміру (фізичного чи грошового) об’єкта оподаткування Виражається в грошовій або натуральній формах, має переважно розрахунковий характер

1616 Джерело сплати – джерело, за рахунок якого сплачується той чи інший податок (заробітна плата, прибуток)

1717 Принципи оподаткування Загальність оподаткування Рівність усіх платників перед законом Невідворотність настання визначеної законом відповідальності за порушення податкового законодавства Презумпція правомірності рішень платника податку Фіскальна доскональність Соціальна справедливість Економічність оподаткування Нейтральність оподаткування Стабільність Рівномірність та зручність сплати Єдиний підхід до встановлення податків та зборів

1818 За формою оподаткування Прямі непрямі 2. Класифікація податків

1919 прямі – встановлюються безпосередньо на дохід чи майно непрямі – включаються у вигляді доданої вартості до ціни товару чи тарифу на послуги, сплачуються споживачами цих товарів та послуг

2020 До прямих податків відносять: Податок на прибуток підприємства ПДФО Податок з транспортних засобів Плата за землю

2121 До непрямих податків відносять: ПДВПДВ Акцизний збір Митні збори

2222 За економічним змістом податки поділяють на 3 групи Податки на доходи на споживання на майно

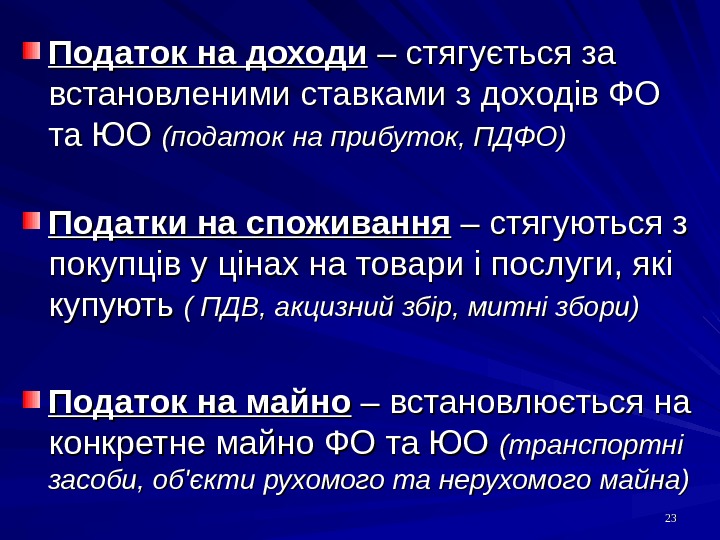

2323 Податок на доходи – стягується за встановленими ставками з доходів ФО та ЮО (податок на прибуток, ПДФО) Податки на споживання – стягуються з покупців у цінах на товари і послуги, які купують ( ПДВ, акцизний збір, митні збори) Податок на майно – встановлюється на конкретне майно ФО та ЮО (транспортні засоби, об’єкти рухомого та нерухомого майна)

2424 Залежно від рівня державних структур Загальнодержавні Місцеві

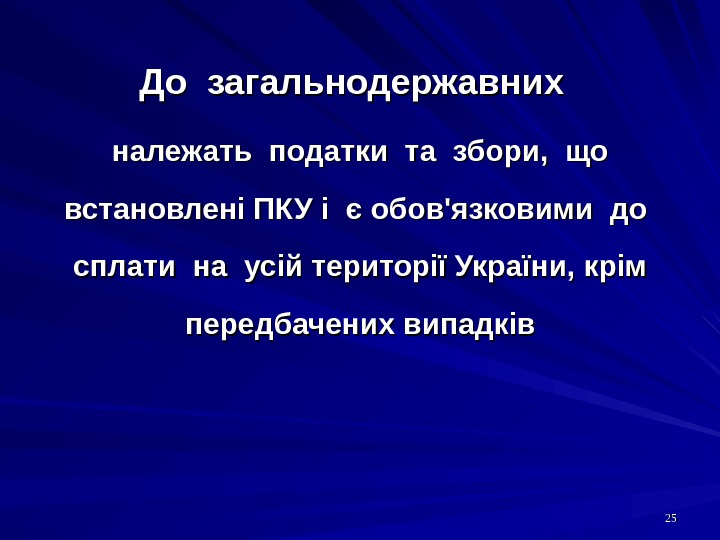

2525 До загальнодержавних належать податки та збори, що встановлені ПКУ і є обов’язковими до сплати на усій території України, крім передбачених випадків

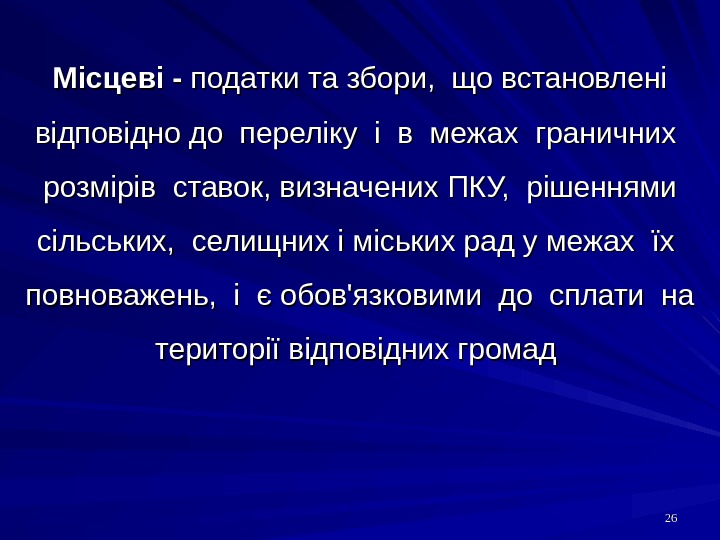

2626 Місцеві — податки та збори, що встановлені відповідно до переліку і в межах граничних розмірів ставок, визначених ПКУ, рішеннями сільських, селищних і міських рад у межах їх повноважень, і є обов’язковими до сплати на території відповідних громад

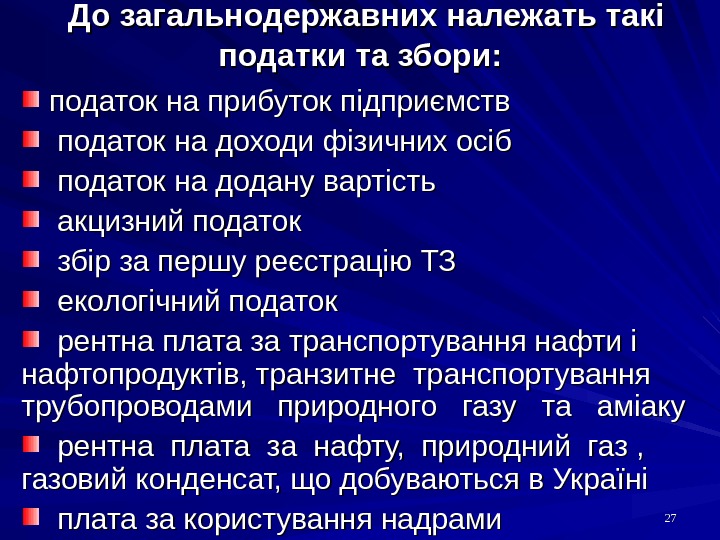

2727 До загальнодержавних належать такі податки та збори: податок на прибуток підприємств податок на доходи фізичних осіб податок на додану вартість акцизний податок збір за першу реєстрацію ТЗ екологічний податок рентна плата за транспортування нафти і нафтопродуктів, транзитне транспортування трубопроводами природного газу та аміаку рентна плата за нафту, природний газ , газовий конденсат, що добуваються в Україні плата за користування надрами

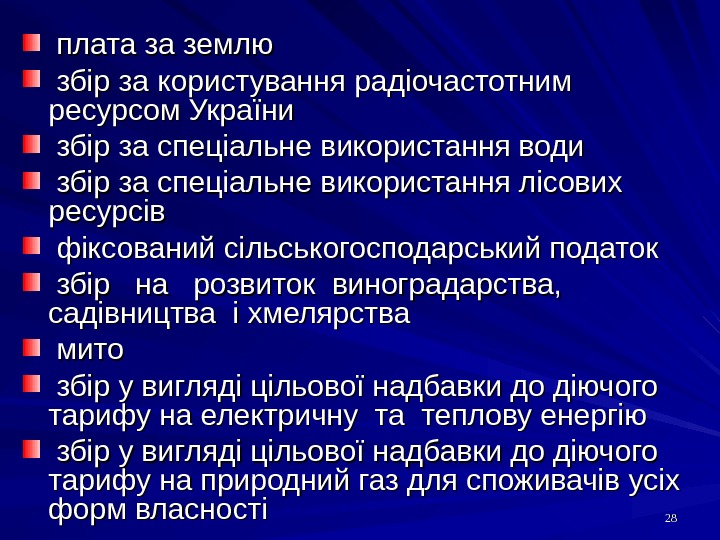

2828 плата за землю збір за користування радіочастотним ресурсом України збір за спеціальне використання води збір за спеціальне використання лісових ресурсів фіксований сільськогосподарський податок збір на розвиток виноградарства, садівництва і хмелярства мито збір у вигляді цільової надбавки до діючого тарифу на електричну та теплову енергію збір у вигляді цільової надбавки до діючого тарифу на природний газ для споживачів усіх форм власності

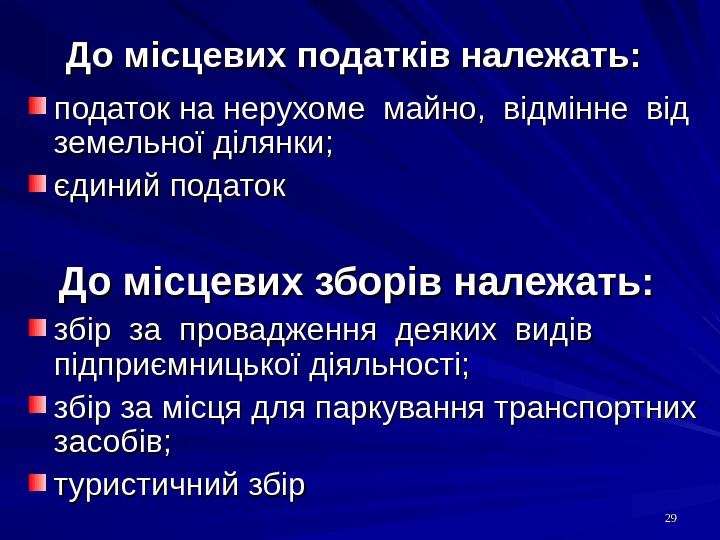

2929 До місцевих податків належать: податок на нерухоме майно, відмінне від земельної ділянки; єдиний податок До місцевих зборів належать: збір за провадження деяких видів підприємницької діяльності; збір за місця для паркування транспортних засобів; туристичний збір

3030 За порядком використання Загальні Спеціальні

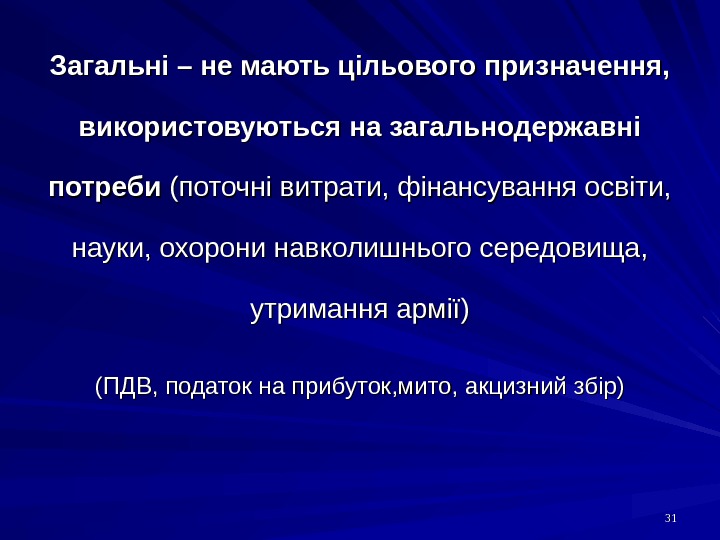

3131 Загальні – не мають цільового призначення, використовуються на загальнодержавні потреби (поточні витрати, фінансування освіти, науки, охорони навколишнього середовища, утримання армії) (ПДВ, податок на прибуток, мито, акцизний збір)

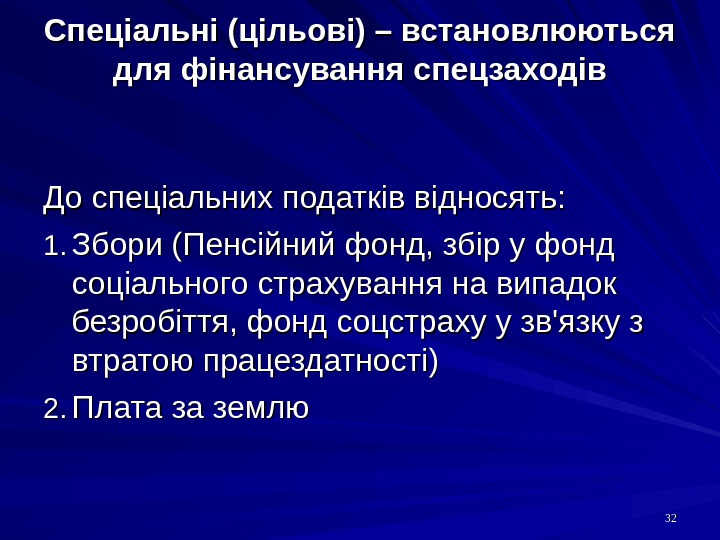

3232 Спеціальні (цільові) – встановлюються для фінансування спецзаходів До спеціальних податків відносять: 1. 1. Збори (Пенсійний фонд, збір у фонд соціального страхування на випадок безробіття, фонд соцстраху у зв’язку з втратою працездатності) 2. 2. Плата за землю

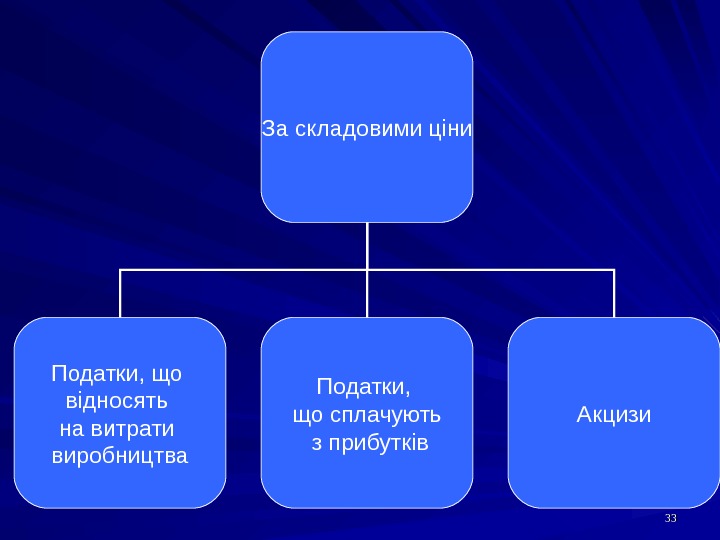

3333 За складовими ціни Податки, що відносять на витрати виробництва Податки, що сплачують з прибутків Акцизи

3434 Податки, що відносять на витрати виробництва — включають у собівартість продукції, товарів, робіт, послуг (нарахування на фонд оплати праці: відрахування у пенсійний фонд, фонд соцстрахування на випадок безробіття, фонд соцстрахування з тимчасової втрати працездатності)

3535 Податки, що сплачуються з прибутку – джерело сплати – прибуток СПД, підприємств

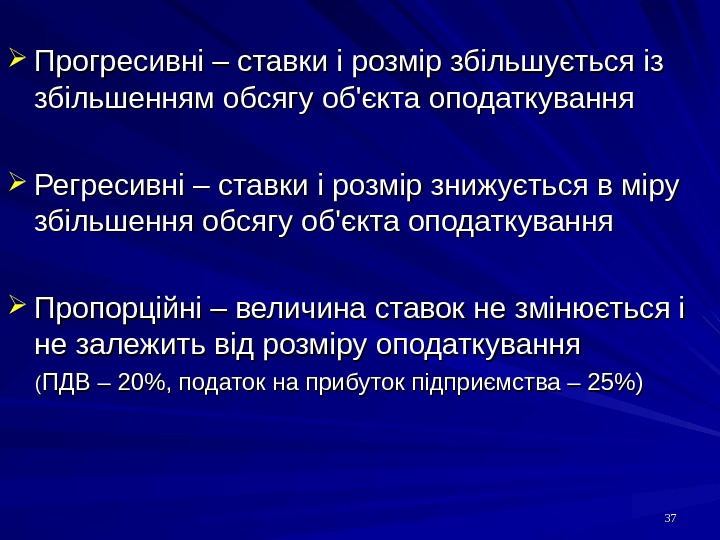

3636 За співвідношенням між ставкою і об’єктом оподаткування Прогресивні Регресивні Пропорційні

3737 Прогресивні – ставки і розмір збільшується із збільшенням обсягу об’єкта оподаткування Регресивні – ставки і розмір знижується в міру збільшення обсягу об’єкта оподаткування Пропорційні – величина ставок не змінюється і не залежить від розміру оподаткування (( ПДВ – 20%, податок на прибуток підприємства – 25%)

3838 За об’єктами оподаткування Податки, які сплачують ЮО Податки, які сплачують фізичні особи Податки, які сплачують юридичні та фізичні особи

39393. Особливості оподаткування в системі державного регулювання: тісний зв’язок податків з державною владою, для якої вони є джерелом доходів примусовий, законодавчо встановлений характер податків вплив податків на економічні процеси

4040 Податкова політика — система державних заходів в області регулювання оподаткування Зміст і мета податкової політики зумовлені: соціально-економічним ладом суспільства стратегічними цілями, які визначають розвиток національної економіки соціальними групами, що стоять при владі міжнародними зобов’язаннями в сфері державних фінансів

4141 Сукупність завдань податкової політики умовно поділяють на основні групи: Фіскальна – мобілізація коштів до бюджетів усіх рівнів для забезпечення держави фінансовими ресурсами, необхідними для виконання її функцій

4242 Економічна або регулююча — підвищення рівня економічного розвитку держави, пожвавлення ділової і підприємницької активності та міжнародних економічних зв’язків, сприяння вирішенню соціальних проблем

4343 Розподільча — наповнення державного фонду з подальшим розподілом одержаних коштів

4444 Стимулююча — створення орієнтирів для розвитку або згортання виробництва, діяльності (застосування пільг, зміна об’єкта оподаткування, зменшення бази оподаткування)

4545 Контролююча — контроль за діяльністю суб’єктів економічних відносин

4646 Умовно виділяють три можливі типи податкової політики: ІІ — — високий рівень оподаткування — політика характеризується максимальним збільшенням податкового тягаря Виникає ситуація, коли підвищення рівня оподаткування не супроводжується приростом надходжень до бюджетів різних рівнів

4747ІІІІ — низький податковий тягар — держава максимально враховує свої фіскальні інтереси та інтереси платників податків Політика сприяє розвитку економіки, особливо її реального сектора, забезпечує найсприятливіший податковий та інвестиційний клімат Податковий тягар на СПД пом’якшено, але державні соціальні програми обмежено через скорочення бюджетних доходів

4848ІІІ — податкова політика з досить істотним рівнем оподаткування для ЮО та ФО, що компенсується для громадян високим рівнем соціального захисту, існуванням значної кількості державних соціальних гарантій та програм

4949 Податкова політика держави здійснюється через податковий механізм Податковий механізм – це сукупність організаційно-правових форм і методів управління оподаткуванням

50504. СПРОЩЕНА СИСТЕМА ОПОДАТКУВАННЯ ТА ОПОДАТКУВАННЯ ЗА ФІКСОВАНИМ ПОДАТКОМ Єдиний податок для СПД запроваджено з 1. 01. 1999 р. з метою реалізації державної політики розвитку та підтримки малого підприємництва, ефективного використання його можливостей у розвитку національної економіки

5151 Суб’єкти господарювання поділяють на групи платників єдиного податку: 1 -ша група: ФОП, які не використовують працю найманих осіб, здійснюють виключно продаж товарів з торгівельних місць на ринках та/або провадять господарську діяльність з надання побутових послуг населенню і обсяг доходу яких не перевищує 150000 грн.

52522 -га: ФОП, які здійснюють ГД з надання послуг, виробництво та продаж товарів, діяльність у сфері ресторанного господарства, за умови, що протягом календарного року відповідають сукупності критеріїв: не використовують працю найманих осіб, або кількість найманих осіб не перевищує 10 осіб; обсяг доходу не перевищує 1000000 грн.

53533 -тя: фізичні особи-підприємці, які протягом року відповідають критеріям: Не використовують найману працю, або кількість осіб, перебуваючих з ними у трудових відносинах не перевищує 20 осіб Обсяг доходу не перевищує 3000000 грн.

54544 -та: юридичні особи – суб’єкти господарювання будь-якої організаційно-правової форми, які протягом року відповідають критеріям: середньооблікова кількість працюючих не перевищує 50 осіб; обсяг доходу не перевищує 5000000 грн.

5555 Не можуть бути платниками єдиного податку такі юридичні особи : : СПД, на яких поширюється дія ЗУ “Про патентування деяких видів підприємницької діяльності» щодо придбання спеціального патенту довірчі товариства, страхові компанії, банки, інші фінансово-кредитні та небанківські фінансові установи СПД, у статутному фонді яких частки, що належать ЮО — учасникам та засновникам даних суб’єктів, які не є суб’єктами малого підприємництва, перевищують 25 відсотків

5656 Платники єдиного податку звільняються від сплати таких обов’язкових податків і зборів (обов’язкових платежів): • ПДВ, крім випадку, коли юридична особа обрала спосіб оподаткування доходів за єдиним податком за ставкою 6 відсотків • податку на прибуток підприємств (юридичні особи) • податку на доходи фізичних осіб • плати (податку) за землю • збору на спеціальне використання природних ресурсів • збору до Державного інноваційного фонду • збору на обов’язкове соціальне страхування • відрахувань та зборів на будівництво, реконструкцію, ремонт і утримання автомобільних доріг загального користування України • комунального податку • податку на промисел • збору на обов’язкове державне пенсійне страхування • збору за видачу дозволу на розміщення об’єктів торгівлі та сфери послуг • внесків до Фонду України соціального захисту інвалідів • внесків до Державного фонду сприяння зайнятості населення • плати за патенти

5757 Громадяни, які здійснюють підприємницьку діяльність без створення юридичної особи мають право самостійно обрати спосіб оподаткування доходів, одержаних від цієї діяльності, за фіксованим розміром податку шляхом придбання патенту, за умови, якщо: загальна кількість найманих працівників і членів сім’ї приватного підприємця, які беруть участь у підприємницькій діяльності, має становити не більше ніж 5 чоловік валовий дохід такого підприємця за попередні 12 календарних місяців не повинен перевищувати семи тисяч неоподатковуваних мінімумів (119 тис. грн. ) приватний підприємець повинен здійснювати свою діяльність з продажу товарів і надання супутніх такому продажу послуг на ринку з обов’язковою сплатою ринкового збору згідно з діючим законодавством

5858 Не дозволяється застосовувати фіксований податок при здійсненні торгівлі лікеро-горілчаними та тютюновими виробами

59595. ОБОВ’ЯЗКИ ПЛАТНИКІВ ПОДАТКІВ І ЗБОРІВ «Вмирати і сплачувати податки — доля кожного» Бенджамін Франклін (17. 01. 1706 — 17. 04. 1740), американський науковий і політичний діяч

6060 Платники податків і зборів (обов’язкових платежів) мають право: подавати ДПІ документи, що підтверджують право на пільги щодо оподаткування у порядку, встановленому законами України одержувати та ознайомлюватися з актами перевірок, проведених державними податковими органами оскаржувати у встановленому законом порядку рішення державних податкових органів та дії їх посадових осіб

6161 Платники податків і зборів зобов’язані: вести бухгалтерський облік, складати звітність про фінансово-господарську діяльність і забезпечувати її зберігання у терміни, встановлені законодавством подавати до податкових органів та ін. держорганів декларації, бухгалтерську звітність та ін. документи і відомості, пов’язані з обчисленням і сплатою податків сплачувати належні суми податків і зборів у встановлені законами терміни; допускати посадових осіб державних податкових органів до обстеження приміщень, які використовують для одержання доходів чи пов’язані з утриманням об’єктів оподаткування, а також для перевірок з питань обчислення і сплати податків, зборів

6262 Дякую за увагу!

6363 Загальнодержавні податки і збори (обов’язкові платежі) встановлюються Верховною Радою України і справляються на всій території України

6464 ПОДАТОК НА ДОДАНУ ВАРТІСТЬ (ПДВ) — це податок, який сплачується до бюджету із створеної суб’єктом господарської діяльності доданої вартості

6565 Об’єктом оподаткування ПДВ є операції платників податку з: поставки товарів (робіт, послуг) на митній території України, в тому числі операції з оплати вартості послуг за договорами оренди (лізингу) та операції з передачі права власності на об’єкти застави позичальнику (кредитору) для погашення кредиторської заборгованості заставодавця ввезення (пересилання) товарів на митну територію України та отримання робіт (послуг), що надаються нерезидентами для їх використання або споживання на митній території України, в тому числі операції з ввезення (пересилання) майна за договорами оренди (лізингу), застави та іпотеки вивезення (пересилання) товарів за межі митної території України та поставки послуг (виконання робіт) для їх споживання за межами митної території України

6666 Об’єкти оподаткування, за винятком операцій, звільнених від оподаткування, та операцій, до яких застосовується нульова ставка, оподатковуються за ставкою 20 відсотків

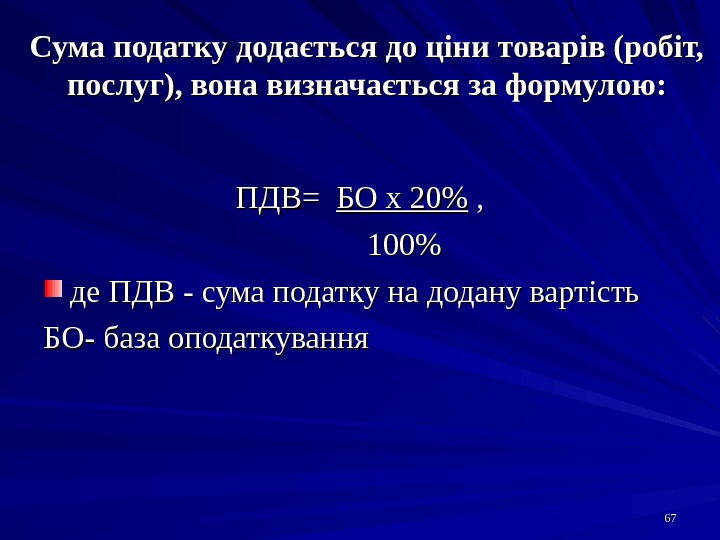

6767 Сума податку додається до ціни товарів (робіт, послуг), вона визначається за формулою: ПДВ= БО х 20% , , 100% де ПДВ — сума податку на додану вартість БО- база оподаткування

6868 Визначена сума ПДВ додається до ціни товару (робіт, послуг) підприємства і складає ціну продажу: Цпр = Цп + ПДВ , де Цпр — ціна продажу товару (робіт, послуг) покупцю Цп — ціна підприємства (база оподаткування) ПДВ — сума податку на додану вартість

6969 Суму ПДВ в складі ціни продажу товару покупцю (виручки) визначають за формулою: ПДВ= Цпр(В) х 20% , , 120% де Цпр (В) — ціна продажу товару покупцю (виручка з ПДВ)

7070 Податок за нульовою ставкою обчислюється щодо операцій з: поставки товарів, що були вивезені (експортовані) платником податку за межі митної території України поставки робіт (послуг), призначених для використання та споживання за межами митної території України поставки товарів (робіт, послуг) підприємствами роздрібної торгівлі, які розташовані на території України у зонах митного контролю (безмитних магазинах) поставки транспортних послуг з перевезення пасажирів та вантажів за межами митного кордону України поставки переробним підприємствам молока та м’яса живою вагою с. -г. товаровиробниками всіх форм власності і господарювання

7171 АКЦИЗНИЙ ЗБІР це непрямий податок на високорентабельні та монопольні товари (продукцію), що включається в ціну цих товарів (продукції)

7272 Перелік підакцизних товарів і розмірів ставок акцизного збору затверджується Кабінетом Міністрів До підакцизних товарів належать: ювелірні вироби, алкогольні напої, тютюнові вироби, оргтехніка, автомобілі, бензин тощо

7373 Платниками акцизного збору є: суб’єкти або замовники підакцизних товарів, а також ті, хто імпортує підакцизні товари; громадяни, які займаються підприємницькою діяльністю без створення ЮО, громадяни України, іноземні громадяни та особи без громадянства, які ввозять або пересилають товари на митну територію України

7474 Об’єктом оподаткування є: обороти з реалізації підакцизних товарів митна вартість ввезених в Україну товарів натуральні показники продажу підакцизних товарів (л, кг, шт. , см 3 тощо)

7575 В загальному вигляді суму акцизного збору можна обчислити за формулою: АЗ = Боп х х САЗ, де де АЗ — сума акцизного збору Боп — база оподаткування акцизним збором САЗ — ставка акцизного збору

7676 ПОДАТОК З ДОХОДІВ ФІЗИЧНИХ ОСІБ — — плата ФОП за послуги, які надаються їй територіальною громадою, на території якої така особа має податкову адресу або розташовано особу, що утримує цей податок Ставка податку становить 1 55 відсотків від об’єкта оподаткування з 1. 01. 2007 року

7777 ЗБІР НА ОБОВ’ЯЗКОВЕ ДЕРЖАВНЕ ПЕНСІЙНЕ СТРАХУВАННЯ є джерелом формування Пенсійного фонду України, передбачає призначення, перерахунок і виплату пенсій, надання соціальних послуг з коштів Пенсійного фонду, що формуються за рахунок страхових внесків роботодавців, бюджетних та інших джерел, формування Накопичувального пенсійного фонду та фінансування за рахунок його коштів видатків на оплату договорів страхування довічних пенсій або одноразових виплат застрахованим особам, членам їх сімей Ставка збору складає 3 33 , , 22 відсотка від об’єкта оподаткування

7878 Суми місцевих податків і зборів зараховують до місцевих бюджетів

7979 ЗБІР ЗА ПРИПАРКУВАННЯ АВТОТРАНСПОРТУ сплачується юридичними особами та громадянами, які паркують автомобілі в спеціально обладнаних або відведених для цього місцях

8080 РИНКОВИЙ ЗБІР — це плата за торгові місця на ринках і в павільйонах, на критих і відкритих столах, майданчиках для торгівлі з автомашин, візків, мотоциклів, ручних візків, що справляється з юридичних осіб і громадян, які реалізують сільськогосподарську і промислову продукцію та інші товари

8181 Ринковий збір справляється за кожний день торгівлі. Його граничний розмір не повинен перевищувати 20% мінімальної заробітної плати для громадян і трьох мінімальних заробітних плат для юридичних осіб залежно від ринку, його територіального розміщення та виду продукції (товару) Ринковий збір справляється працівниками ринку до початку реалізації продукції

8282 ЗБІР ЗА ВИДАЧУ ОРДЕРА НА КВАРТИРУ сплачується за послуги, пов’язані з видачею документа, що дає право на заселення квартири Граничний розмір збору за видачу ордера на квартиру не повинен перевищувати 30% неоподатковуваного мінімуму доходів громадян на час оформлення ордера на квартиру Збір за видачу ордера на квартиру сплачується через установи банків до одержання ордера

8383 КУРОРТНИЙ ЗБІР сплачують громадяни, які прибувають у курортну місцевість Граничний розмір курортного збору не може перевищувати 10% неоподатковуваного мінімуму доходів громадян Збір справляється з платників за місцем їх тимчасового проживання. У разі зміни платником місця проживання в межах курортної місцевості курортний збір повторно не платять З осіб, які прибули в курортну місцевість, збір справляється не пізніше як у триденний термін від дня прибуття

8484 ЗБІР ЗА ВИДАЧУ ДОЗВОЛУ НА РОЗМІЩЕННЯ ОБ’ЄКТІВ ТОРГІВЛІ ТА СФЕРИ ПОСЛУГ – це плата за оформлення та видачу дозволів на торгівлю у спеціально відведених для цього місцях Збір справляється з юридичних осіб і громадян, які реалізують сільськогосподарську, промислову продукцію та інші товари залежно від площі торгового місця, його територіального розміщення та виду продукції

8585 Курортний збір справляється: адміністрацією готелю та іншими установами готельного типу під час реєстрації прибулих квартирно-посередницькими організаціями при направленні осіб (крім прибулих за путівками туристично-екскурсійних установ і організацій) на по селення в будинки (квартири), що належать громадянам за правом власності

8686 ЗБІР ЗА УЧАСТЬ У БІГАХ НА ІПОДРОМІ справляється з юридичних осіб і громадян, які виставляють своїх коней на змагання комерційного характеру Граничний розмір збору за участь у бігах на іподромі за кожного коня не повинен перевищувати трьох неоподатковуваних мінімумів доходів громадян

8787 ЗБІР ЗА ВИГРАШ НА БІГАХ НА ІПОДРОМІ справляється адміністрацією іподромів з осіб, які виграли в грі на тоталізаторі на іподромі, під час видачі їм виграшу Його граничний розмір не повинен перевищувати 6% від суми виграшу

8888 ЗБІР З ОСІБ, ЯКІ БЕРУТЬ УЧАСТЬ У ГРІ НА ТОТАЛІЗАТОРІ НА ІПОДРОМІ справляється у вигляді відсоткової надбавки до плати, визначеної за участь у грі Його граничний розмір не повинен перевищувати 5% від суми цієї надбавки Сума збору справляється адміністрацією іподромів з учасника гри під час придбання ним квитка на участь у грі

8989 ЗБІР ЗА ПРАВО НА ВИКОРИСТАННЯ МІСЦЕВОЇ СИМВОЛІКИ справляється з юридичних осіб і громадян, які використовують цю символіку з комерційною метою Дозвіл на використання місцевої символіки (герба міста або іншого населеного пункту, назви чи зображення архітектурних, історичних пам’яток) видається відповідними органами місцевого самоврядування

9090 Граничний розмір збору за право на використання місцевої символіки не повинен перевищувати: з юридичних осіб — 0, 1% вартості виробленої продукції, виконаних робіт, наданих послуг з використанням місцевої символіки з громадян, що займаються підприємницькою діяльністю — п’яти неоподатковуваних мінімумів доходів громадян

9191 ЗБІР ЗА ПРАВО НА ПРОВЕДЕННЯ КІНО І ТЕЛЕЗЙОМОК вносять комерційні кіно- і телеорганізації, включаючи організації з іноземними інвестиціями та закордонні організації, які проводять зйомки, що потребують від місцевих органів державної виконавчої влади додаткових заходів (виділення наряду міліції, оточення території зйомок тощо) Граничний розмір збору за право на проведення кіно- і телезйомок не повинен перевищувати фактичних витрат на проведення зазначених заходів

9292 ЗБІР ЗА ПРОВЕДЕННЯ МІСЦЕВИХ АУКЦІОНІВ, КОНКУРСНОГО РОЗПРОДАЖУ Й ЛОТЕРЕЙ справляється з юридичних осіб та громадян, які мають дозвіл на проведення аукціонів, конкурсного розпродажу й лотерей Об’єктом збору є вартість заявлених до місцевих аукціонів, конкурсного розпродажу товарів, виходячи з їх початкової ціни або суми, на яку випускається лотерея Граничний розмір збору не повинен перевищувати 0, 1% вартості заявлених до місцевих аукціонів, конкурсного розпродажу товарів або суми, на яку випускається лотерея. Граничний розмір збору за право на проведення лотерей з кожного учас ника не повинен перевищувати трьох неоподатковуваних мінімумів доходів громадян

9393 ЗБІР ЗА ВИДАЧУ ДОЗВОЛУ НА РОЗМІЩЕННЯ ОБ’ЄКТІВ ТОРГІВЛІ ТА СФЕРИ ПОСЛУГ це плата за оформлення та видачу дозволів на торгівлю у спеціально відведених для цього місцях Збір справляється з юридичних осіб і громадян, які реалізують с. -г. , промислову продукцію та інші товари залежно від площі торгового місця, його територіального розміщення та виду продукції