Анализ пассивов коммерческого банка.ppt

- Количество слайдов: 41

,

,

1. Задачи и направления анализа собственных средств или капитала банка. 2. Анализ структуры и качества депозитной базы. 3. Анализ стоимости привлеченных средств

1. Задачи и направления анализа собственных средств или капитала банка. 2. Анализ структуры и качества депозитной базы. 3. Анализ стоимости привлеченных средств

Анализ пассива банка направлен на определение структуры и состава источников КБ или ресурсов КБ. Анализ пассивов начинают с состава и структуры собственных средств.

Анализ пассива банка направлен на определение структуры и состава источников КБ или ресурсов КБ. Анализ пассивов начинают с состава и структуры собственных средств.

Анализ структуры направлен на выявление тенденций ее изменения и выявления причин иммобилизации собственных средств. Вторым направлением анализа является анализ качества.

Анализ структуры направлен на выявление тенденций ее изменения и выявления причин иммобилизации собственных средств. Вторым направлением анализа является анализ качества.

Иммобилизация- собственные акции, выкупленные у акционеров, убытки, вложения капитального характера, несозданные резервы по рисковым активам.

Иммобилизация- собственные акции, выкупленные у акционеров, убытки, вложения капитального характера, несозданные резервы по рисковым активам.

ССн= ССб-И где: ССн- собственные средства нетто ССб- собственные средства брутто И- иммобилизация

ССн= ССб-И где: ССн- собственные средства нетто ССб- собственные средства брутто И- иммобилизация

Рост иммобилизации отрицательно влияет на доходность капитала и ухудшает показатель достаточности капитала.

Рост иммобилизации отрицательно влияет на доходность капитала и ухудшает показатель достаточности капитала.

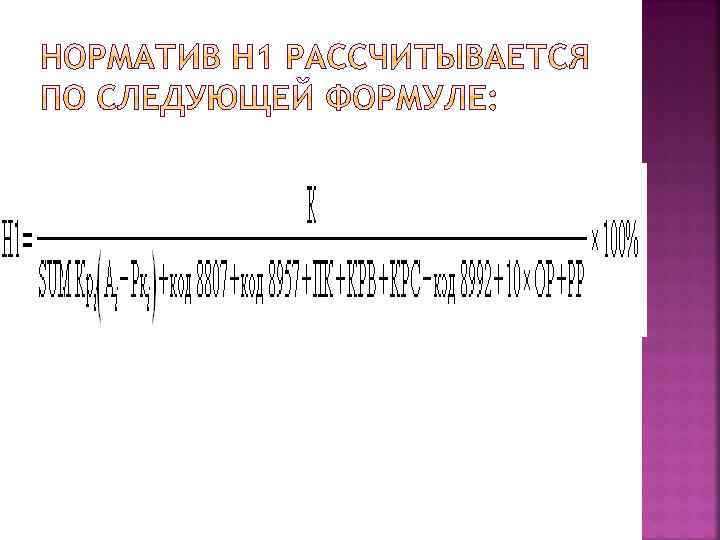

Экономические нормативы банка установлены в инструкции 139 -и. Основной норматив Н 1 «Достаточности собственных средств капитала банка»

Экономические нормативы банка установлены в инструкции 139 -и. Основной норматив Н 1 «Достаточности собственных средств капитала банка»

банка; А - i-й актив банка; Рк -") К - собственные средства (капитал) банка; А - i-й актив банка; Рк - величина сформированных резервов на возможные потери или резервов на возможные потери по ссудам, по ссудной и приравненной к ней задолженности i-го актива; КРВ - величина кредитного риска по условным обязательствам кредитного характера, рассчитанная в порядке, установленном приложением 2 к настоящей Инструкции, код 8810; КРС - величина кредитного риска по срочным сделкам, рассчитанная в порядке, установленном приложением 3 к настоящей Инструкции, код 8811; ОР - величина операционного риска, рассчитанная в соответствии с требованиями нормативного акта Банка России о порядке расчета кредитными организациями размера операционного риска, код 8942; РР - величина рыночного риска, рассчитанная в соответствии с Положением Банка России от 14 ноября 2007 года N 313 -П "О порядке расчета кредитными организациями величины рыночного риска", зарегистрированным Министерством юстиции Российской Федерации 6 декабря 2007 года N 10638 ("Вестник Банка России" от 12 декабря 2007 года N 68) (далее - Положение Банка России N 313 -П), код 8812; ПК - операции с повышенными коэффициентами риска (коды: 8809, 8814, 8816, 8818, 8820, 8822, 8824, 8826, 8828, 8830, 8832, 8834, 8836, 8838).

К - собственные средства (капитал) банка; А - i-й актив банка; Рк - величина сформированных резервов на возможные потери или резервов на возможные потери по ссудам, по ссудной и приравненной к ней задолженности i-го актива; КРВ - величина кредитного риска по условным обязательствам кредитного характера, рассчитанная в порядке, установленном приложением 2 к настоящей Инструкции, код 8810; КРС - величина кредитного риска по срочным сделкам, рассчитанная в порядке, установленном приложением 3 к настоящей Инструкции, код 8811; ОР - величина операционного риска, рассчитанная в соответствии с требованиями нормативного акта Банка России о порядке расчета кредитными организациями размера операционного риска, код 8942; РР - величина рыночного риска, рассчитанная в соответствии с Положением Банка России от 14 ноября 2007 года N 313 -П "О порядке расчета кредитными организациями величины рыночного риска", зарегистрированным Министерством юстиции Российской Федерации 6 декабря 2007 года N 10638 ("Вестник Банка России" от 12 декабря 2007 года N 68) (далее - Положение Банка России N 313 -П), код 8812; ПК - операции с повышенными коэффициентами риска (коды: 8809, 8814, 8816, 8818, 8820, 8822, 8824, 8826, 8828, 8830, 8832, 8834, 8836, 8838).

Достаточность банковского капиталаосновной критерий, используемый в оценке устойчивости КО. Анализ достаточности капитала направлен на оценку адекватности размера собственных средств банка, темпов прироста его операций и выявление степени защищенности от риска.

Достаточность банковского капиталаосновной критерий, используемый в оценке устойчивости КО. Анализ достаточности капитала направлен на оценку адекватности размера собственных средств банка, темпов прироста его операций и выявление степени защищенности от риска.

Основан на измерении достаточности капитала по балансовой стоимости. К=А-О где: А-активы О-") 1) Основан на измерении достаточности капитала по балансовой стоимости. К=А-О где: А-активы О- обязательства банка

1) Основан на измерении достаточности капитала по балансовой стоимости. К=А-О где: А-активы О- обязательства банка

Основан на государственном регулировании достаточности капитала и требованиях надзорных органов. К = (Уставный") 2)Основан на государственном регулировании достаточности капитала и требованиях надзорных органов. К = (Уставный капитал + Нераспределенная прибыль + Резервный капитал)+ РВПС+ Пр 3)Основан на рыночной оценке капитала К=Р*К Р-рыночная стоимость акции К-кол-во акций

2)Основан на государственном регулировании достаточности капитала и требованиях надзорных органов. К = (Уставный капитал + Нераспределенная прибыль + Резервный капитал)+ РВПС+ Пр 3)Основан на рыночной оценке капитала К=Р*К Р-рыночная стоимость акции К-кол-во акций

ЦБ были установлены в указании 2005 -у «Об оценке экономического положения банка» следующие критерии оценки капитала.

ЦБ были установлены в указании 2005 -у «Об оценке экономического положения банка» следующие критерии оценки капитала.

2. Показатель общей достаточности капитала") 1. Показатель «норматив достаточности собственных средств» (ПК 1) 2. Показатель общей достаточности капитала (ПК 2) ПК 2=К/А-Ариск 0*100% Риск=0 К-капитал, определяется по методике 215 -П А-активы Ариск 0 - активы по нулевому коэффициенту риска(110 -и)

1. Показатель «норматив достаточности собственных средств» (ПК 1) 2. Показатель общей достаточности капитала (ПК 2) ПК 2=К/А-Ариск 0*100% Риск=0 К-капитал, определяется по методике 215 -П А-активы Ариск 0 - активы по нулевому коэффициенту риска(110 -и)

ПК 3= Кдоп/Косн*100% Кдоп-дополнительный капитал банка Косн-основной") 3. Показатель оценки качества капитала(ПК 3) ПК 3= Кдоп/Косн*100% Кдоп-дополнительный капитал банка Косн-основной капитал банка

3. Показатель оценки качества капитала(ПК 3) ПК 3= Кдоп/Косн*100% Кдоп-дополнительный капитал банка Косн-основной капитал банка

Выделяют 2 направления наращивания собственных средств: Интенсивный путь наращивания капитала банка, т. е. засчет капитализации собственных средств. Экстенсивныйдополнительная эмиссия акций.

Выделяют 2 направления наращивания собственных средств: Интенсивный путь наращивания капитала банка, т. е. засчет капитализации собственных средств. Экстенсивныйдополнительная эмиссия акций.

Доля собственных средств в принвлеченных ресурсах К 1=Собств. ср/Привлеченные ср-ва 2)Доля собственных средств в") 1)Доля собственных средств в принвлеченных ресурсах К 1=Собств. ср/Привлеченные ср-ва 2)Доля собственных средств в пассиве К 2=СС/Пассив 3)Коэф. защищенности Кз=Кз/К Кз- капитал защищенный К- капитал 4) Коэф. фондовой капитализации К 4=К/Уставный капитал 5)Коэф. эффективности К 5=К/Кредитные вложения

1)Доля собственных средств в принвлеченных ресурсах К 1=Собств. ср/Привлеченные ср-ва 2)Доля собственных средств в пассиве К 2=СС/Пассив 3)Коэф. защищенности Кз=Кз/К Кз- капитал защищенный К- капитал 4) Коэф. фондовой капитализации К 4=К/Уставный капитал 5)Коэф. эффективности К 5=К/Кредитные вложения

Факторный анализ возможно провести при помощи коэффициента накопления Кн=Прибыль/Собственные средства Кн-коэф. накопления

Факторный анализ возможно провести при помощи коэффициента накопления Кн=Прибыль/Собственные средства Кн-коэф. накопления

Кредитные Депозитные Долговые обязательства

Кредитные Депозитные Долговые обязательства

Привлеченные средства- это совокупность средств клиентов , выпущенные банком долговые обязательства , т. е. часть ресурсной базы банка, которая активно участвует в осуществлении активных операций.

Привлеченные средства- это совокупность средств клиентов , выпущенные банком долговые обязательства , т. е. часть ресурсной базы банка, которая активно участвует в осуществлении активных операций.

Цель анализа обязательств банкаоценка ресурсов банка с точки зрения их затратности и стабильности, а также определение направлений оптимизации ресурсной базы банка.

Цель анализа обязательств банкаоценка ресурсов банка с точки зрения их затратности и стабильности, а также определение направлений оптимизации ресурсной базы банка.

2) 3) Изучение состава и структуры обязательств расчетной доли каждого элемента Изучение стабильной") 1) 2) 3) Изучение состава и структуры обязательств расчетной доли каждого элемента Изучение стабильной ресурсной базы Определение стоимости привлеченных ресурсов в целом и по элементам депозитной базы.

1) 2) 3) Изучение состава и структуры обязательств расчетной доли каждого элемента Изучение стабильной ресурсной базы Определение стоимости привлеченных ресурсов в целом и по элементам депозитной базы.

Проведение анализа, состава и структуры обязательств необходимо с целью выявления основных изменений и причин их повлекших, определение значимости отдельных видов ресурсов и степени диверсифицируемости обязательств. С точки зрения анализа ресурсной базы – предполагает выделение следующих направлений : депозитные и недепозитные источники.

Проведение анализа, состава и структуры обязательств необходимо с целью выявления основных изменений и причин их повлекших, определение значимости отдельных видов ресурсов и степени диверсифицируемости обязательств. С точки зрения анализа ресурсной базы – предполагает выделение следующих направлений : депозитные и недепозитные источники.

источникисредства на корреспондентских счетах, средства в межбанковских расчетах, в расчетах с") Недепозитные (неплатные) источникисредства на корреспондентских счетах, средства в межбанковских расчетах, в расчетах с филиалами. Депозитные (платные) источникиостатки на счетах клиентов, долговые обязательства банка.

Недепозитные (неплатные) источникисредства на корреспондентских счетах, средства в межбанковских расчетах, в расчетах с филиалами. Депозитные (платные) источникиостатки на счетах клиентов, долговые обязательства банка.

Анализ депозитной базы направлен на выявление тенденций изменений доли депозитной базы и доли средств, используемых в доходных операциях.

Анализ депозитной базы направлен на выявление тенденций изменений доли депозитной базы и доли средств, используемых в доходных операциях.

Необходимо провести анализ по срокам привлечения депозитов, выявить основные тенденции их влияния на ликвидность. Анализ по видам депозитов : 1. По срокам 2. По валюте 3. По размеру 4. По видам вкладов 5. По категории вкладчиков

Необходимо провести анализ по срокам привлечения депозитов, выявить основные тенденции их влияния на ликвидность. Анализ по видам депозитов : 1. По срокам 2. По валюте 3. По размеру 4. По видам вкладов 5. По категории вкладчиков

Анализ качества депозитной базы направлен на выявление тенденций изменения стабильной части или срочных депозитов и определение стоимости ресурсной базы.

Анализ качества депозитной базы направлен на выявление тенденций изменения стабильной части или срочных депозитов и определение стоимости ресурсной базы.

С точки зрения стабильности выделяют: - абсолютно стабильные - стабильные Соотношение стабильных и изменяемых депозитов называют степенью постоянства, значение этого показателя для банка не менее 75%. При проведении анализа качественной структуры депозитной базы необходимо определить соотношение депозитов до востребования, срочных и депозитов МБК.

С точки зрения стабильности выделяют: - абсолютно стабильные - стабильные Соотношение стабильных и изменяемых депозитов называют степенью постоянства, значение этого показателя для банка не менее 75%. При проведении анализа качественной структуры депозитной базы необходимо определить соотношение депозитов до востребования, срочных и депозитов МБК.

Оптимальным считается депозит до востребования в банке не более 30%, срочные не менее 50% и МБК не более 20%

Оптимальным считается депозит до востребования в банке не более 30%, срочные не менее 50% и МБК не более 20%

Качественное совершенствование структуры должно быть направлено на увеличение доли менее дорогостоящих инструментов срочных депозитов, поддерживающих ликвидность баланса при уменьшении доли дорогостоящих МБК и дешевых, но непредсказуемых депозитов до востребования.

Качественное совершенствование структуры должно быть направлено на увеличение доли менее дорогостоящих инструментов срочных депозитов, поддерживающих ликвидность баланса при уменьшении доли дорогостоящих МБК и дешевых, но непредсказуемых депозитов до востребования.

1. Коэффициент эффективности использования банком депозитных средств ПСн/КВ ПСн- положение депозитных средств нетто КВ- кредитные вложения 2. Коэффициент клиентской базы ВН+ВЮ/ПС ВН- вклады населения ВЮ- вклады юр. лиц ПС- привлеченные средства

1. Коэффициент эффективности использования банком депозитных средств ПСн/КВ ПСн- положение депозитных средств нетто КВ- кредитные вложения 2. Коэффициент клиентской базы ВН+ВЮ/ПС ВН- вклады населения ВЮ- вклады юр. лиц ПС- привлеченные средства

3. Коэффициент диверсификации клиентской базы = Вклады населения/вклады юр. лиц 4. Коэффициент устойчивости = Остаток по вкладам min/средний остаток 5. Уровень оседания вкладов У=Овк-Овн/ОВК 6. Коэффициент трансформации К=1 -ДО/КО ДО-дебетовый оборот по выданным краткосрочным кредитам КО-кредитовый оборот по поступлению средств на депозитные счета

3. Коэффициент диверсификации клиентской базы = Вклады населения/вклады юр. лиц 4. Коэффициент устойчивости = Остаток по вкладам min/средний остаток 5. Уровень оседания вкладов У=Овк-Овн/ОВК 6. Коэффициент трансформации К=1 -ДО/КО ДО-дебетовый оборот по выданным краткосрочным кредитам КО-кредитовый оборот по поступлению средств на депозитные счета

Номинальная цена- процентная ставка, отраженная в договоре и сложившаяся на рынке банковских услуг. Н=ПР/О ПР- процентные расходы О- пассивы, по элементам депозитной базы, среднегодовые остатки привлеченных ресурсов. Аналогично можно рассчитать номинальную стоимость депозитной базы и каждого депозитного инструмента.

Номинальная цена- процентная ставка, отраженная в договоре и сложившаяся на рынке банковских услуг. Н=ПР/О ПР- процентные расходы О- пассивы, по элементам депозитной базы, среднегодовые остатки привлеченных ресурсов. Аналогично можно рассчитать номинальную стоимость депозитной базы и каждого депозитного инструмента.

Реальная стоимость ресурсов складывается под воздействием ряда факторов : страхование, обязательное депонирование расходов и др. Р=Н/1 -ФОР ФОР- фонд обязательных резервов Н- депонированные расходы Аналогично определяется реальная стоимость каждого депозитного инструментария в отдельности.

Реальная стоимость ресурсов складывается под воздействием ряда факторов : страхование, обязательное депонирование расходов и др. Р=Н/1 -ФОР ФОР- фонд обязательных резервов Н- депонированные расходы Аналогично определяется реальная стоимость каждого депозитного инструментария в отдельности.

Анализ номинальной и реальной стоимости направлен на выявление удорожания или удешевления депозитной базы. Результаты анализа должны дать качественную оценку политики управления ресурсами, поддержание ликвидности.

Анализ номинальной и реальной стоимости направлен на выявление удорожания или удешевления депозитной базы. Результаты анализа должны дать качественную оценку политики управления ресурсами, поддержание ликвидности.

Анализ стоимости ресурсов в разрезе вкладчиков позволяет выявить специфику процентной политики банка и определить средний уровень расходов в целом по банку и по отдельным институтам в целях выявления степеней удорожания или удешевления ресурсов.

Анализ стоимости ресурсов в разрезе вкладчиков позволяет выявить специфику процентной политики банка и определить средний уровень расходов в целом по банку и по отдельным институтам в целях выявления степеней удорожания или удешевления ресурсов.